Вход в мир торговли криптовалютой часто сосредоточен на движении цены, рыночных тенденциях и выборе активов. Однако одним из наиболее важных факторов долгосрочной прибыльности являются затраты на ведение бизнеса на самих платформах. Каждая транзакция, перевод и конверсия влечет затраты. Эти расходы могут незаметно подтачивать прибыль, если их не понимать и не управлять ими должным образом.

Новички в трейдинге часто упускают из виду сложные структуры комиссий, используемые современными биржами. То, что кажется незначительным процентом на одной сделке, может значительно накапливаться за сотни транзакций. Понимание экономической модели этих платформ — первый шаг к финансовой эффективности. Это требует разбора мелкого шрифта в пользовательских соглашениях и графиках комиссий.

Ландшафт платформ для цифровых активов разнообразен. Он варьируется от централизованных бирж с книгой ордеров до децентрализованных протоколов и удобных для пользователей брокерских платформ. Каждый тип площадки работает на отличной от других модели дохода. Некоторые взимают комиссии заранее, в то время как другие скрывают свои затраты внутри цены актива.

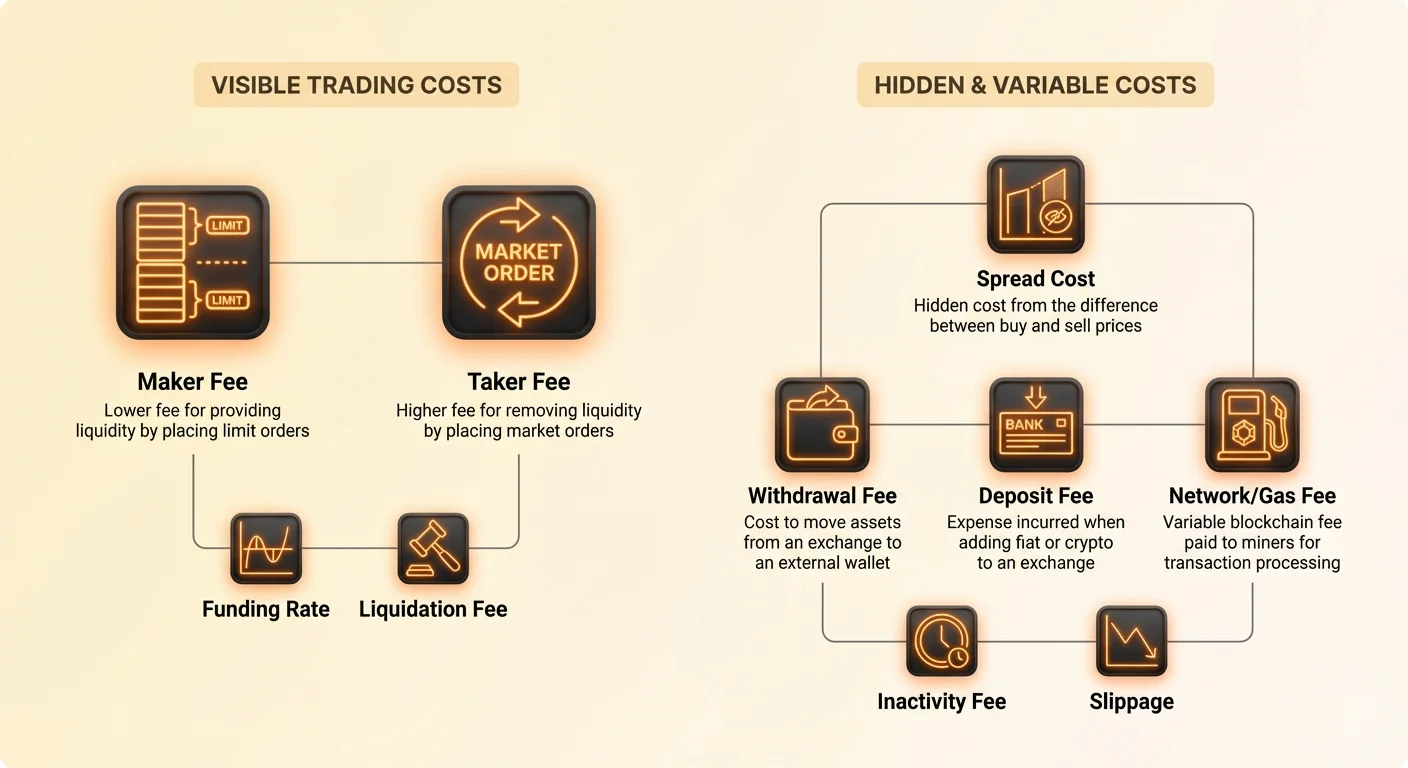

Навигация по этой местности требует четкого понимания технических терминов, таких как "maker", "taker" и "spread". Также важно осознавать внешние затраты, налагаемые блокчейн-сетями, такие как комиссии майнерам, которые часто перекладываются на пользователя. Этот анализ направлен на разбор этих затрат, чтобы предоставить четкую картину финансовой реальности торговли криптовалютой.

Экономическая модель бирж

Криптовалютные биржи — это бизнесы, требующие значительного капитала для работы. Они должны поддерживать надежную инфраструктуру безопасности, серверные мощности, команды поддержки клиентов и отделы юридического соответствия. Чтобы покрыть эти операционные расходы и генерировать прибыль, они используют различные потоки доходов, которые напрямую влияют на пользователя.

Основным источником дохода для большинства платформ является торговая комиссия. Она обычно рассчитывается как процент от общего объема транзакции. В отличие от традиционных брокеров акций, которые в основном перешли на модели с нулевыми комиссиями, криптоиндустрия в значительной степени сохраняет комиссии за сделку из-за фрагментированного и волатильного характера рынка.

Другим значительным источником дохода является "spread". Это особенно распространено среди брокерских платформ, которые упрощают торговый опыт для новичков. Spread представляет собой разницу между ценой покупки и ценой продажи актива в любой данный момент.

В модели на основе spread платформа по сути покупает актив по более низкой цене и продает его пользователю по немного более высокой цене. Пользователь платит "нулевые комиссии" в традиционном смысле, но приобретает актив с премией по сравнению с чистой рыночной ставкой. Эта наценка составляет маржу прибыли платформы.

Различия торговых площадок

Чтобы эффективно анализировать затраты, необходимо различать разные типы торговых площадок. Централизованные биржи (CEX) работают как традиционные фондовые рынки. Они используют книгу ордеров, где покупатели и продавцы указывают свои цены. Биржа выступает посредником, сопоставляя эти ордера и беря долю с обеих сторон.

Брокерские платформы часто работают иначе. Они могут выступать контрагентом вашей сделки или направлять ваш ордер на другие биржи. Поскольку они отдают приоритет удобству использования и скорости перед гранулярным контролем, они часто взимают более высокие общие затраты. Эти затраты обычно встроены в спред цены, а не отображаются как отдельная комиссия.

Децентрализованные биржи (DEX) работают на основе кода и смарт-контрактов без центрального органа. Хотя они устраняют корпоративного посредника, они вводят сетевые затраты. Пользователи должны платить "gas"-комиссии блокчейн-сети за каждое взаимодействие. В периоды высокой загруженности сети эти комиссии иногда могут превышать стоимость самой сделки.

Понимание книги ордеров

Центральным механизмом большинства профессиональных торговых платформ является книга ордеров. Это список заявок на покупку и продажу в реальном времени, организованный по уровням цен. Понимание книги ордеров является предпосылкой для понимания модели комиссий "Maker vs. Taker", которая является отраслевым стандартом для активной торговли.

Книга ордеров отражает немеденное предложение и спрос на рынке. С одной стороны находятся "bids" — заявки на покупку от тех, кто хочет приобрести криптовалюту. С другой стороны — "asks" — заявки на продажу от тех, кто хочет избавиться от своих активов.

Когда трейдер размещает ордер, который соответствует существующему ордеру в книге, сделка исполняется немедленно. Это удаляет ликвидность из книги. Напротив, когда трейдер размещает ордер по цене, которая еще не доступна, этот ордер остается в книге в ожидании, пока кто-то другой его не возьмет. Это добавляет ликвидность.

Концепция ликвидности

Ликвидность относится к легкости покупки или продажи актива без влияния на его стабильную цену. Ликвидный рынок имеет много покупателей и продавцов, позволяя проводить крупные транзакции с минимальным проскальзыванием цены. Биржи отчаянно нуждаются в ликвидности, поскольку она привлекает больше трейдеров.

Чтобы стимулировать трейдеров предоставлять эту ликвидность, биржи разработали модель maker-taker комиссий. Они эффективно вознаграждают пользователей, добавляющих ордера в книгу (makers), более низкими комиссиями. Одновременно они взимают премию с пользователей, снимающих ордера с книги (takers).

Эта экономическая стимуляция согласовывает цели трейдера со здоровьем биржи. Трейдеры, которые терпеливы и готовы ждать своей цены, получают скидку. Трейдеры, требующие немедленного исполнения, платят за эту привилегию. Эта структура помогает поддерживать толстую книгу ордеров, стабилизируя цены.

Роль маркет-мейкеров

Профессиональные маркет-мейкеры — это сущности или лица, специализирующиеся на предоставлении ликвидности. Они постоянно размещают заявки на покупку и продажу на различных уровнях цен. Делая это, они обеспечивают наличие контрагента для розничных трейдеров, желающих купить или продать мгновенно.

Биржи в значительной степени полагаются на этих маркет-мейкеров для обеспечения бесперебойной работы. Без них разрыв между самой высокой ценой покупки и самой низкой ценой продажи — известный как bid-ask spread — был бы очень широким. Широкий спред делает торговлю неэффективной и дорогой для обычных пользователей.

Из-за их жизненно важной роли маркет-мейкеры с высоким объемом часто договариваются о чрезвычайно низких комиссиях. В некоторых случаях они даже получают ребейты, то есть биржа платит им за торговлю. Для среднего розничного трейдера стать "maker" просто означает использовать Limit orders вместо Market orders для доступа к более низким уровням комиссий.

Разбор комиссий Maker

"Maker" — это участник рынка, который предоставляет ликвидность в книгу ордеров. Вы становитесь maker, когда размещаете ордер, который не исполняется немедленно. Например, если Bitcoin торгуется по $50 000, и вы размещаете Limit order на покупку по $49 500, ваш ордер попадает в книгу.

Вы по сути говорите: "Я готов купить Bitcoin по этой конкретной цене." Пока рыночная цена не упадет до $49 500 и кто-то не решит продать вам, ваш ордер остается открытым. Вы "создали" новый вариант для других трейдеров. Вы добавили глубину рынку.

Поскольку вы помогаете бирже, утолщая их книгу ордеров, с вас взимается Maker fee. Эта комиссия почти повсеместно ниже Taker fee. На некоторых платформах Maker fee может быть всего 0,01% или даже 0%.

Стратегические последствия Maker-ордеров

Использование Maker-ордеров — основная стратегия для трейдеров, ориентированных на затраты. Это требует терпения и строгого соблюдения целевых цен. Отказываясь платить текущую рыночную цену и вместо этого устанавливая конкретную точку входа или выхода, трейдер значительно снижает свои транзакционные затраты.

Однако риск быть Maker — это неисполнение. Если рыночная цена никогда не достигнет вашего Limit order, сделка не состоится. Вы можете пропустить значительное движение цены, пытаясь сэкономить долю процента на комиссиях. Это компромисс между эффективностью затрат и упущенной выгодой.

Еще один аспект в том, что Maker-ордера пассивны. Вы не можете заставить их исполниться. Вы зависите от движения рынка к вашей цене. На быстро движущихся волатильных рынках преследование цены с помощью Limit orders может привести к неоднократному пропуску входа, поскольку цена уходит.

Расчет затрат Maker

Чтобы рассчитать стоимость Maker-сделки, умножьте общую стоимость транзакции на процент Maker fee. Если вы покупаете Ethereum на $1000 с Maker fee 0,10%, комиссия составит $1,00. Эта сумма обычно вычитается из валюты, которую вы получаете.

Если вы покупаете Ethereum, вы получите Ethereum на $1000 минус эквивалент $1,00 в ETH. Если вы продаете, комиссия вычитается из фиата или стейблкоина, который вы получаете. Важно учитывать эту вычетку при расчете точных целей прибыли и убытков.

За тысячи сделок разница между 0,10% Maker fee и 0,50% стандартной комиссией огромна. Она может определить, жизнеспособна ли стратегия высокочастотной торговли или она медленно истощит счет за счет затрат на трение.

Разбор комиссий Taker

"Taker" — это участник рынка, который удаляет ликвидность из книги ордеров. Вы становитесь Taker, когда размещаете ордер, который немедленно соответствует существующему ордеру в книге. Это чаще всего ассоциируется с "Market"-ордерами.

Если Bitcoin торгуется по $50 000 и вы вводите Market Buy order, движок биржи немедленно сопоставляет вас с самой дешевой доступной Sell order в книге. Вы "забираете" эту ликвидность. Вы требуете немедленного исполнения и готовы заплатить текущую цену предложения.

Поскольку вы уменьшаете глубину книги ордеров, биржа взимает с вас более высокую премию. Taker fees обычно выше Maker fees, иногда значительно. Стандартные Taker fees на крупных биржах часто колеблются от 0,10% до 0,60%.

Стоимость немедленности

Taker fee по сути является ценой скорости. Когда выходит новость или рынок начинает быстро расти, трейдеры не хотят ждать заполнения Limit order. Они хотят войти или выйти немедленно. Taker fee — это премия за гарантию исполнения.

В сценариях панических продаж Taker fees становятся второстепенной заботой. Если рынок рушится, оплата дополнительных 0,2% за мгновенный выход из позиции часто лучше, чем ожидание Limit order, который может никогда не заполниться, пока цена падает. В этом контексте Taker fee действует как страховка доступа к ликвидности.

Однако для рутинной торговли полагаться исключительно на Market orders — плохая привычка. Это максимизирует трение на каждой сделке. Новички часто по умолчанию используют Market orders, потому что они просты и мгновенны, не осознавая, что consistently платят самую высокую возможную ставку на платформе.

Сравнение уровней комиссий

| Активность | Тип ордера | Уровень комиссии | Влияние на ликвидность |

|---|---|---|---|

| Maker | Limit Order | Низкий | Добавляет ликвидность |

| Taker | Market Order | Высокий | Удаляет ликвидность |

| Taker | Stop Loss | Высокий | Удаляет ликвидность |

Stop-loss ордера обычно исполняются как Market orders после достижения триггерной цены. Это означает, что защитные стопы, хотя и необходимы для управления рисками, почти всегда влекут Taker fees. Это неизбежная стоимость защиты капитала.

Некоторые продвинутые трейдеры используют "Stop Limit"-ордера, чтобы попытаться получить Maker fees даже на выходах. Однако это несет риск, что Limit price будет пропущена во время резкого краха, оставляя позицию открытой. Taker fee — это стоимость гарантии выхода.

Механика комиссий Spread

В то время как Maker и Taker fees прозрачны и указаны в графиках комиссий, spread fees часто непрозрачны. Брокерские платформы и функции "convert" на крупных биржах часто используют спреды. Spread — это разрыв между котируемыми платформой ценами покупки и продажи.

Если глобальная рыночная цена токена $100, брокер может предложить цену покупки $101 и цену продажи $99. Эта разница в $1 с каждой стороны — и есть spread. С вас не взимается отдельная "транзакционная комиссия", поэтому платформа заявляет, что торговля бесплатна.

На самом деле вы заплатили 1% комиссии, покупая выше рыночной стоимости. Эта стоимость реализуется немедленно; как только вы покупаете актив, вы технически в убытке, пока цена не вырастет достаточно, чтобы покрыть спред. Это скрытая стоимость, которая сбивает с толку многих новичков.

Сравнение спредов и комиссий

Прозрачные биржи на основе комиссий (модели Maker/Taker) обычно дешевле, чем брокеры на основе спредов. Комиссия Taker 0,5% видна и рассчитываема. Переменный спред, расширяющийся во время волатильности, может стоить трейдеру 1%–3% без их осознания до исполнения сделки.

Спреды колеблются в зависимости от рыночной волатильности. В тихие периоды спреды могут быть узкими и конкурентными. Во время рыночного краха или массивного пампа спреды часто значительно расширяются. Брокеры делают это, чтобы защитить себя от быстрых изменений цен при исполнении ордера на бэкенде.

Трейдерам необходимо сравнивать "полные" затраты. Это означает расчет отклонения цены от спотового рыночного индекса плюс любые комиссии. Часто "бесплатная" сделка у брокера значительно дороже, чем комиссионная сделка на профессиональной бирже.

Скрытые затраты в конверсиях

Многие биржи предлагают простую кнопку "Convert", позволяющую пользователям мгновенно обменивать одну криптовалюту на другую. Эта функция почти всегда использует модель спреда, даже если биржа использует Maker/Taker fees на своем профессиональном торговом интерфейсе.

Удобство одно-кликового обмена имеет премиальную цену. Биржа выступает контрагентом или направляет сделку через систему мгновенного расчета, требующую спред. Пользователи, желающие сэкономить, должны избегать функций "Convert" и вместо этого использовать спотовые пары.

Например, прямой конверт BTC в ETH может повлечь 1% спред. Продажа BTC за USD (Maker fee) и последующая покупка ETH за USD (Maker fee) может стоить всего 0,2%. Дополнительные шаги требуют больше усилий, но приводят к значительной экономии.

Комиссии за вывод: Налог на выход

После закрепления торговой прибыли вывод средств с биржи вводит новый набор затрат. Комиссии за вывод взимаются, когда пользователь переводит криптовалюту из кошелька биржи во внешний личный кошелек или на другую платформу. Эти комиссии могут быть удивительно высокими.

Комиссии за вывод обычно состоят из двух частей, хотя часто объединяются в единую фиксированную ставку. Первая часть — сетевая комиссия, которую биржа платит майнерам или валидаторам за обработку транзакции в блокчейне. Вторая часть — комиссия за обработку, которую удерживает биржа.

Биржи часто устанавливают фиксированную комиссию за вывод независимо от размера транзакции. Например, вывод Bitcoin может стоить 0,0005 BTC, будь то $100 или $100 000. Эта фиксированная структура непропорционально влияет на мелких трейдеров.

Переменные сетевые затраты

Разные блокчейны имеют сильно различающиеся структуры затрат. Вывод Bitcoin или Ethereum может быть дорогим из-за высокого спроса на место в блоке. Во время бычьих рынков простые переводы могут стоить $20–50 в сетевых комиссиях.

Напротив, новые Layer 1 блокчейны часто имеют незначительные комиссии. Сети вроде Solana, Litecoin или Ripple (XRP) часто стоят копейки за транзакцию. Умные трейдеры часто конвертируют свои средства в криптовалюту с низкими комиссиями перед выводом, чтобы дешево перемещать стоимость между биржами.

Однако эта стратегия запускает налогооблагаемые события и подвергает риску ценовой волатильности во время перевода. Это баланс между оплатой высокой комиссии за вывод крупного актива и трением, а также налоговыми последствиями конвертации активов для транспортировки.

Наценки бирж за обработку

Биржи часто взимают больше, чем реальная сетевая стоимость. Если сетевая комиссия Bitcoin сейчас $5, биржа все равно может взимать фиксированные 0,0005 BTC (примерно $25). Разница — чистая прибыль платформы.

Некоторые удобные платформы предлагают "бесплатные выводы" до определенного лимита. В этих случаях биржа поглощает сетевую стоимость как маркетинговый расход. Это распространено на конкурентных рынках или для VIP-пользователей с высоким торговым объемом.

Крайне важно проверять график комиссий за вывод перед пополнением. Некоторые платформы имеют низкие торговые комиссии, но заоблачные комиссии за вывод. Они заманивают трейдеров дешевыми исполнениями, а затем удерживают средства высокими выходными затратами, заставляя пользователей держать активы на платформе.

Методы пополнения и затраты

Внесение денег в криптоэкосистему — первый финансовый барьер. Выбранный метод пополнения фиатной валютой (USD, EUR и т.д.) сильно влияет на начальную базу затрат. Обычно есть три основных канала: банковские переводы, платежи картами и сторонние процессоры.

Банковские переводы (ACH, SEPA, Wire) обычно самые медленные, но самые дешевые. Многие биржи разрешают внутренние банковские переводы бесплатно или за очень номинальную плату. Недостаток — период ожидания, который может длиться от нескольких часов до нескольких рабочих дней.

Покупки кредитными и дебетовыми картами мгновенны, но дороги. Платежные сети (Visa/Mastercard) взимают с биржи комиссию за обработку, которая перекладывается на пользователя. Кроме того, биржа добавляет комиссию за удобство. Общие комиссии за пополнение картой часто составляют 3%–5%.

Сторонние процессоры

Платформы часто интегрируются с платежными процессорами вроде PayPal, Simplex или Banxa. Эти сервисы предоставляют мост для пользователей, которые не могут использовать прямые банковские переводы. Хотя удобны, они часто являются самым дорогим вариантом.

Комиссии за эти сервисы могут достигать 5%–10%. Использование стороннего процессора заставляет трейдера начинать с значительного немедленного убытка. Чтобы окупиться, актив должен вырасти больше, чем комиссия за пополнение, ставя трейдера в невыгодное положение с первого дня.

Некоторые биржи имеют прямые интеграции с электронными кошельками, предлагающими более низкие комиссии. Однако общее правило остается: чем быстрее и удобнее метод пополнения, тем выше комиссия. Планирование заранее и использование медленных банковских переводов — самый капиталоэффективный метод.

Уровни комиссий на основе объема

Криптобиржи работают на экономике масштаба. Они хотят стимулировать высокообъемную торговлю, поскольку она углубляет ликвидность и генерирует стабильный доход. Для этого почти все профессиональные биржи используют ступенчатую структуру комиссий.

Стандартные комиссии (например, 0,50%) применяются к пользователям начального уровня. По мере роста 30-дневного торгового объема пользователя они поднимаются по VIP-уровням. Каждый уровень открывает более низкие Maker и Taker fees. Институциональные трейдеры, перемещающие миллионы долларов, часто платят почти нулевые комиссии.

Для среднего розничного трейдера достижение высших уровней сложно. Однако даже переход с первого на второй уровень может дать снижение комиссий на 10%–20%. Стоит проверить порог для следующего уровня; иногда несколько дополнительных сделок могут перевести пользователя в более дешевую категорию на следующий месяц.

Скидки на нативные токены

Многие централизованные биржи выпустили свои утилитарные токены. Примеры: Binance Coin (BNB), KuCoin Token (KCS) и другие. Эти токены выполняют различные функции в экосистеме биржи, но их основная утилита — снижение комиссий.

Хранение нативного токена в кошельке биржи часто дает право на скидку на комиссии, обычно около 25%. Альтернативно, пользователи могут выбрать оплату торговых комиссий этим токеном вместо торгуемого актива. Это предотвращает накопление "dust" (крошечных, неиспользуемых сумм крипты) и снижает затраты.

Использование нативных токенов для скидок — один из самых простых способов немедленно снизить торговые затраты. Однако это подвергает трейдера ценовой волатильности токена биржи. Если токен рухнет, потеря в капитальной стоимости может перевесить экономию на торговых комиссиях.

Централизованные vs. децентрализованные структуры затрат

Выбор между централизованной биржей (CEX) и децентрализованной биржей (DEX) представляет фундаментальный сдвиг в структуре затрат. CEX взимает плату за услугу сопоставления ордеров и хранения. DEX взимает плату за использование блокчейн-сети и стимулы ликвидности.

На CEX комиссия предсказуема. Это процент от сделки. На DEX комиссия включает комиссию провайдера ликвидности (обычно 0,3%) плюс gas fee блокчейна. Gas fee фиксирована относительно размера сделки, но変на относительно спроса на сеть.

Для мелких сделок ($100) DEX часто экономически невыгодна на дорогих цепях вроде Ethereum. Gas fee $50 на сделке $100 — это 50% убытка. Для крупных сделок ($100 000) фиксированная gas fee незначительна, и контроль над активами становится основным ценностным предложением.

Проскальзывание на DEX

DEX полагаются на Automated Market Makers (AMMs) вместо традиционных книг ордеров. В AMM цена определяется формулой на основе соотношения активов в пуле. Крупные сделки могут значительно дисбалансировать пул, вызывая сдвиг цены против трейдера во время транзакции.

Это явление называется slippage. Хотя оно существует на CEX, на DEX с низкой ликвидностью оно часто более выражено. Трейдеры могут установить "slippage tolerance", но слишком низкое значение может привести к сбою транзакции (потеря gas fee), а слишком высокое — к плохой входной цене.

Агрегаторы помогают смягчить это, разделяя сделку по нескольким пулам ликвидности для поиска лучшей средней цены. Однако slippage остается скрытой стоимостью на децентрализованных платформах, которую необходимо учитывать в анализе безубыточности.

Цена безопасности

Часто существует корреляция между стоимостью биржи и ее стандартами безопасности. "Премиум"-биржи с более высокими комиссиями часто сильно инвестируют в регуляторное соответствие, страховые политики и инфраструктуру холодного хранения.

Бюджетные биржи с минимальными комиссиями могут экономить на поддержке клиентов или протоколах безопасности. У них может отсутствовать страховой фонд для возмещения пользователям в случае хака. В этом смысле более высокие комиссии можно рассматривать как премию за безопасность и надежность.

Регуляторное соответствие также несет затраты. Биржи, лицензированные в строгих юрисдикциях (например, Нью-Йорк или Европа), сталкиваются с высокими затратами на аудит и юридические услуги. Эти затраты неизбежно перекладываются на пользователя через комиссии. Пользователи, торгующие на нерегулируемых офшорных платформах, платят меньше, но принимают более высокий риск контрагента.

Страховые фонды

Некоторые топовые биржи поддерживают специальный страховой фонд (SAFU funds и т.д.). Часть торговых комиссий идет в этот резерв. Если биржа взломана или маржинальные трейдеры ликвидированы сверх их залога, фонд покрывает убытки.

Этот механизм защищает целостность платформы и депозитов пользователей. Хотя он способствует структуре комиссий, которая может быть немного выше, чем у минималистичных конкурентов, он предоставляет страховочную сеть, бесценную во время черных лебедей или системных сбоев.

Влияние левериджа на затраты

Торговля с левериджем (маржа или фьючерсы) вводит новый слой затрат: funding rate. В бессрочных фьючерсных контрактах цена привязана к спотовой цене через funding payments.

Если большинство трейдеров Long (ставят на рост цены), они должны платить комиссию Shorts. Если большинство Short, они платят Longs. Эта funding fee взимается периодически, часто каждые 8 часов.

Хотя ставка обычно мала (например, 0,01%), она может резко вырасти во время волатильных трендов. Удержание леверидж-positions открытыми неделями может привести к funding fees, съедающим значительную часть маржи. Кроме того, заимствование средств для маржинальной торговли влечет ежедневные процентные ставки.

Комиссии за ликвидацию

Самая серьезная стоимость в леверидж-торговле — комиссия за ликвидацию. Если позиция движется против трейдера и маржа исчерпана, биржа принудительно закрывает позицию. Этот процесс влечет штраф за ликвидацию, который значительно выше стандартной торговой комиссии.

Этот штраф идет в страховой фонд. Он предназначен для отпугивания безрассудного левериджа и покрытия риска, что стоимость позиции упадет ниже нуля до закрытия. Избегание ликвидации — это не только сохранение капитала; это избежание этих карательных выходных комиссий.

Стратегии минимизации торговых затрат

Снижение комиссий — самый надежный способ улучшить торговое преимущество. Рынок непредсказуем, но комиссии постоянны. Первая стратегия — всегда использовать Limit orders (Maker), когда срочность сделки позволяет. Это требует терпения и планирования, но дает немедленную экономию.

Вторая стратегия — группировать транзакции. Вместо пяти мелких пополнений или выводов накапливайте средства и перемещайте их одной транзакцией. Это особенно эффективно для смягчения фиксированных комиссий за вывод.

Третья — оптимизировать методы пополнения. Привязка банковского счета для ACH-переводов занимает время на настройку, но экономит 3%–5% на каждом пополнении по сравнению с картой. Это терпение эффективно гарантирует лучшую стартовую позицию для каждой сделки.

Ребейты комиссий и реферальные программы

Многие биржи предлагают реферальные программы, где приглашение новых пользователей дает процент от их торговых комиссий в качестве комиссии. Напротив, регистрация по реферальной ссылке часто дает скидку на ваши комиссии на определенный период.

Некоторые высокообъемные трейдеры могут договариваться о ребейтах комиссий. В этом сценарии Maker fee становится отрицательной. Биржа платит трейдеру за каждый заполненный Limit order. Это превращает торговлю из центра затрат в потенциальный поток дохода, хотя требует значительного капитала и объема.

Скрытые комиссии и ловушки

Помимо стандартных торговых затрат пользователи должны быть бдительны относительно комиссий за неактивность. Некоторые платформы взимают ежемесячную плату за обслуживание, если счет остается неактивным определенный период, обычно 12 месяцев. Это медленно истощает мелкие балансы на забытых биржах.

Еще одна ловушка — "минимальная сумма сделки" или проблема "dust". Если у биржи высокая минимальная сумма сделки, пользователи могут остаться с мелкими фракциями криптовалюты, которые нельзя продать или вывести. Эта остаточная стоимость эффективно потеряна, если пользователь не пополнит больше средств, чтобы преодолеть порог.

Наконец, будьте внимательны к премиум-моделям подписки. Некоторые биржи предлагают "Pro" или "Gold"-членства, обещающие более низкие комиссии или лучшие данные. Трейдерам необходимо рассчитать, оправдывает ли их торговый объем ежемесячную стоимость подписки. Для случайных инвесторов подписка часто превышает потенциальную экономию на комиссиях.

Заключение

Ландшафт затрат криптоплатформ многогранен и часто обманчив. Хотя заголовочная торговая комиссия — самая видимая статья расходов, это лишь вершина айсберга. Затраты пронизывают каждый этап жизненного цикла инвестиций — от начального пополнения фиатом до финального вывода активов. Спреды, сетевые комиссии, funding rates и премиум-наценки все откусывают от потенциальной прибыли.

Успешная торговля требует целостного взгляда на эти расходы. Платформа с низкими торговыми комиссиями может иметь заоблачные затраты на вывод. Удобный брокер может предлагать бесплатные сделки, но скрывать 2% спред. Понимание различия между Maker и Taker-ордерами позволяет трейдерам согласовать стратегию исполнения с наиболее эффективным уровнем комиссий. Кроме того, осознание компромиссов между удобством централизованных платформ и автономией децентрализованных протоколов помогает выбрать правильную площадку для конкретных размеров сделок.

В конечном итоге оптимизация комиссий — это форма управления рисками. Минимизируя затраты на трение в торговле, инвесторы снижают точку безубыточности и увеличивают запас прочности. На рынке, характеризующемся экстремальной волатильностью, контроль над контролируемыми переменными — конкретно стоимостью ведения бизнеса — является признаком дисциплинированного и профессионального подхода к инвестициям в криптовалюту.

Каждый сэкономленный доллар на комиссиях — это доллар чистой прибыли, который не требует движения рынка в вашу пользу.