Добро пожаловать в фундаментальное сравнение, которое определяет современные финансовые дискуссии. Когда люди впервые сталкиваются с Биткоином, они неизбежно спрашивают: «Как это отличается от денег, которые я уже использую?» Эти деньги называются фиатной валютой — например, доллары США (USD), евро (EUR) или японские иены (JPY).

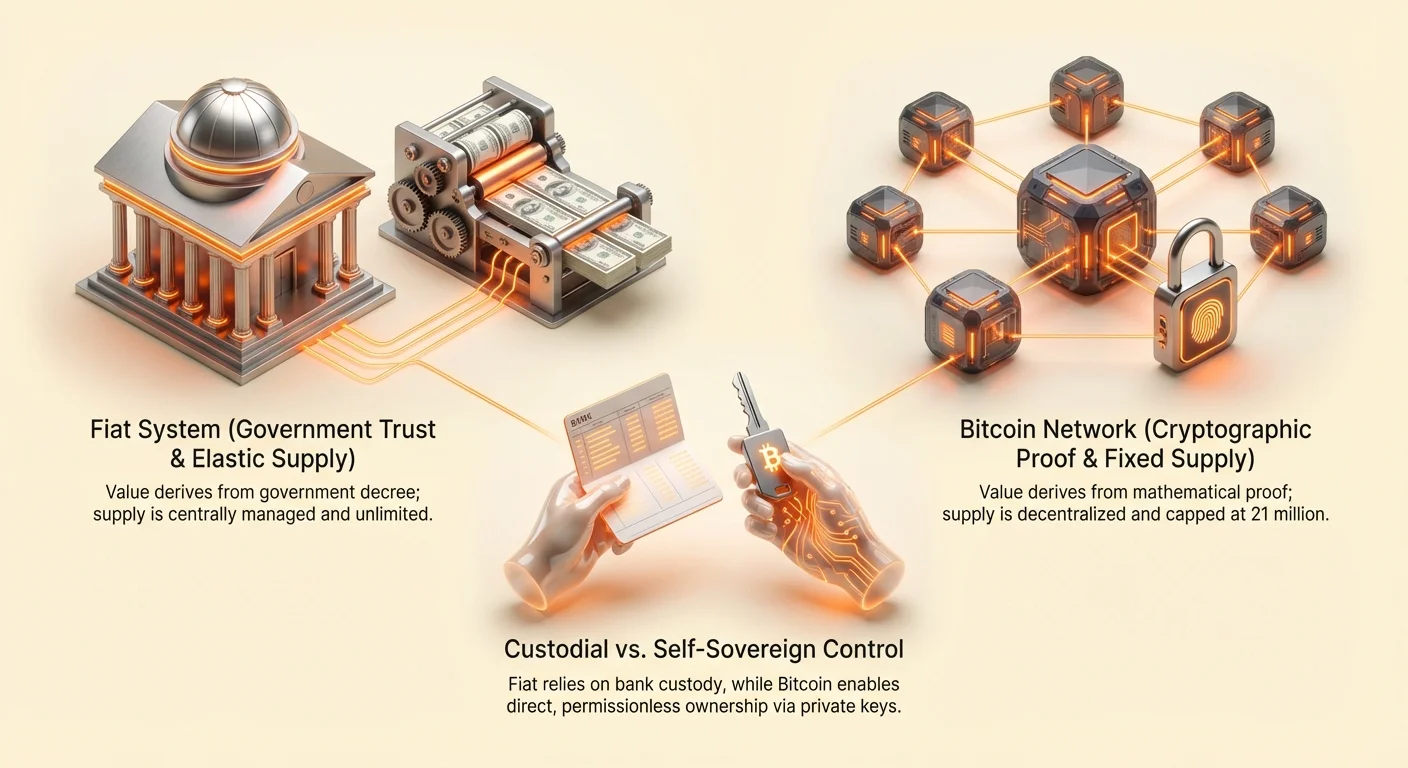

Фиатная валюта — это традиционные деньги, выпущенные правительством, ценность которых в основном происходит от правительственного декрета и общественного доверия к эмитенту. Биткоин, напротив, представляет собой чисто цифровую, децентрализованную валюту, созданную криптографическим доказательством и управляемую неизменными правилами, установленными в коде. Это фундаментально разные системы, построенные на противоположных философиях в отношении доверия, собственности и создания ценности.

Это руководство предоставляет подробное сравнение этих двух денежных архитектур по функциям. Наша цель — не объявлять победителя, а вооружить вас знаниями, необходимыми для понимания уникальных свойств каждой системы, удовлетворяя намерения тех, кто исследует настоящие альтернативы существующему финансовому ландшафту.

1. Основание ценности: доверие и централизация

Самое значительное различие между Биткоином и фиатной валютой заключается в том, кто контролирует систему и что гарантирует ее работу.

Централизация против децентрализации

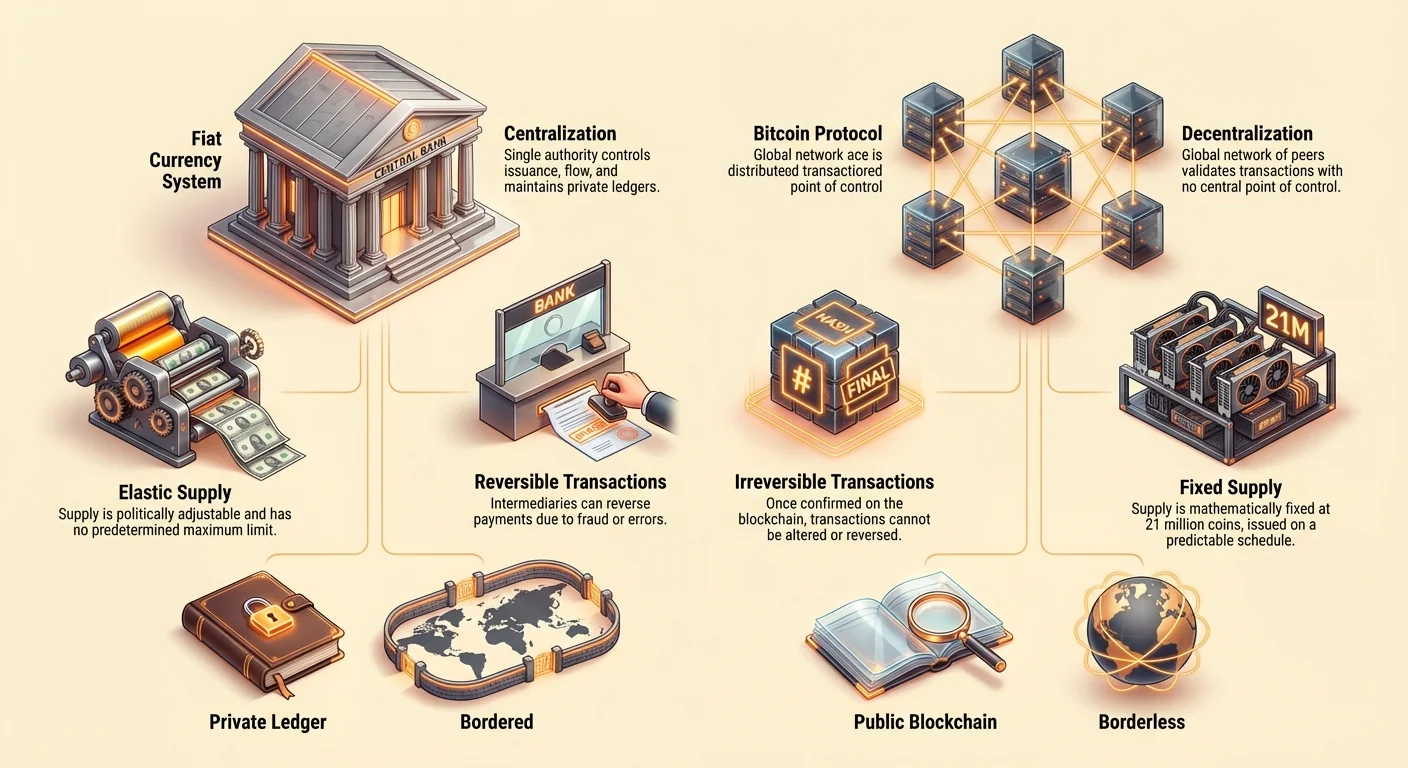

Фиатные системы по своей природе централизованы. Одна сущность, обычно центральный банк (например, Федеральная резервная система в США или Европейский центральный банк), управляет выпуском, движением и предложением валюты. Банки выступают в роли доверенных посредников, поддерживая частные реестры всех транзакций.

| Характеристика | Фиатная валюта (например, USD) | Биткоин (BTC) |

|---|---|---|

| Контроль | Высоко централизованный | Полностью децентрализованный |

| Эмитент | Правительство / Центральный банк | Отсутствует (Майнится глобальными участниками) |

| Реестр | Частный (Контролируется банками) | Публичный (Блокчейн) |

| Работа | Требует доверенных посредников | Бездоверительный (Опирается на криптографическое доказательство) |

Биткоин, напротив, работает на децентрализованной сети. Ни один человек, компания или правительство не контролирует блокчейн Биткоина. Вместо этого тысячи индивидуальных компьютеров (узлы и майнеры) по всему миру проверяют транзакции и поддерживают общий публичный реестр. Это распределение власти устраняет единую точку отказа и снимает необходимость доверять посреднику.

Роль доверия

В фиатной системе вся структура требует доверия к авторитету. Вы доверяете правительству не обесценивать валюту чрезмерно, банкам не потерять ваши средства, а регуляторной системе — обеспечивать выполнение контрактов. Это часто называется финансами на основе доверия.

Биткоин был разработан для замены этой зависимости от человеческого авторитета проверяемым, прозрачным кодом. Сеть работает на бездоверительной основе. Вам не нужно доверять какой-либо третьей стороне; вместо этого вы полагаетесь на математику и криптографическую безопасность, встроенную в протокол. Если транзакция соответствует установленным правилам, она проверяется и записывается независимо от того, кто отправляет или получает.

Практический пример: Если вы отправляете банковский перевод (фиат), банк проверяет транзакцию, обновляет свой частный реестр и взимает плату за услугу. Если вы отправляете Биткоин, глобальная сеть узлов проверяет криптографическую подпись, подтверждает транзакцию в соответствии с фиксированными правилами и записывает ее в публичный блокчейн за плату, выплачиваемую майнерам (операторам сети).

2. Денежно-кредитная политика: предложение и дефицитность

Правила, регулирующие выпуск и количество денег, имеют глубокие экономические последствия, особенно в отношении инфляции и долгосрочной покупательной способности. Здесь архитектура Биткоина демонстрирует свое наиболее четкое отличие.

Фиксированное против эластичного предложения

Фиатные валюты работают по модели эластичного предложения. Центральные банки имеют полномочия — и часто мандат — печатать или вводить новые деньги в систему по мере необходимости для управления экономическим ростом, занятостью и процентными ставками. Это расширение денежной массы часто называется количественным смягчением (QE).

Предложение фиатных денег поэтому политично и гибко, изменяясь в зависимости от решений небольшой группы политиков. Нет предопределенного максимального лимита, что означает неопределенность дефицитности валюты.

Биткоин, однако, работает по правилу фиксированного и предсказуемого предложения. Протокол Биткоина диктует, что будет создано только 21 миллион BTC.

Новые биткоины выпускаются в обращение через процесс, называемый майнингом, по предсказуемому графику, который уменьшается примерно каждые четыре года (событие «халвинга»). Это правило записано в фундаментальный код и не может быть изменено, если огромная часть сети не согласится изменить протокол — крайне маловероятное событие с учетом механизма консенсуса. Эта проверяемая дефицитность — самая определяющая экономическая характеристика Биткоина.

Инфляция и покупательная способность

Инфляция — общее повышение цен и соответствующее падение покупательной ценности денег — является прямым следствием расширения денежной массы быстрее, чем растет экономический выпуск. Поскольку предложение фиата эластично, оно подвержено непрерывной системной инфляции. Со временем ваши фиатные сбережения теряют покупательную способность.

Поскольку у Биткоина фиксированный предел и уменьшающаяся скорость выпуска (он дефляционен по графику эмиссии), он структурно устойчив к инфляционным шокам предложения. Он разработан как твердый актив — аналог цифрового золота, — который сохраняет свою ценность на длинных временных горизонтах благодаря доказуемой дефицитности.

Практический совет: Понимание этой концепции критически важно для долгосрочного планирования. Фиатная валюта оптимизирована для трат (она поощряет скорость обращения, поскольку хранение означает потерю покупательной способности), в то время как Биткоин оптимизирован для сбережений (его дефицитность поощряет хранение, выступая в качестве потенциального хранилища ценности).

3. Механика транзакций: скорость, стоимость и окончательность

Перемещение ценности по всему миру выявляет значительные операционные различия между традиционным банкингом и децентрализованной сетью.

Окончательность расчетов

В традиционном банкинге транзакции часто не являются окончательными сразу, даже если средства появляются на вашем счете. Крупные переводы могут занимать дни на клиринг из-за внутренних банковских процессов расчетов. Более того, многие транзакции (например, покупки по кредитной карте или определенные банковские переводы) являются обратимыми. Это известно как «риск контрагента», поскольку всегда есть посредник, который может вмешаться или отменить транзакцию.

Транзакции Биткоина, после подтверждения сетью и добавления в блокчейн (обычно занимает 10–60 минут в зависимости от загруженности сети и требуемых подтверждений безопасности), являются необратимыми и окончательными. Нет органа, к которому можно обратиться для инициирования чарджбэка или отмены. Эта функция критически важна для транзакций высокой ценности, трансграничной торговли и установления истинного права собственности без опоры на правовые рамки для обеспечения расчетов.

Прозрачность и аудитабельность

Когда вы смотрите на выписку банка, вы видите транзакции, которые совершили. Банк, однако, поддерживает весь реестр в частном порядке, доступный только авторизованному персоналу и государственным регуляторам. Процесс непрозрачен для общественности.

Реестр Биткоина — блокчейн — полностью публичен и поддается аудиту кем угодно в мире. Каждая совершенная когда-либо транзакция записана навсегда. Однако, в отличие от банковской выписки, связанной с вашей юридической идентичностью, транзакции Биткоина используют криптографические адреса (длинные строки букв и цифр). Это обеспечивает псевдонимность, то есть данные транзакции публичны, но реальная личность пользователя за адресом не раскрывается явно, если не связана внешне.

Эта публичная аудитабельность гарантирует, что лимит в 21 миллион можно математически проверить любым, кто запускает узел Биткоина, устраняя возможность скрытой инфляции.

Безграничные платежи и комиссии

Фиатная система сильно зависит от сетей корреспондентского банкинга и систем обмена сообщениями, таких как SWIFT, для трансграничных переводов. Эти системы медленные, часто требуют 3–5 рабочих дней, и включают нескольких посредников, каждый из которых добавляет комиссии. Это делает перемещение крупных или мелких сумм за границу дорогим и времязатратным.

Биткоин по своей природе глобален и безграничен. Отправка ценности из Токио в Торонто стоит столько же (комиссия за транзакцию сети, независимо от суммы) и занимает столько же времени (10–60 минут для подтверждения безопасности), сколько отправка через улицу. Сеть работает 24 часа в сутки, 7 дней в неделю, 365 дней в году, не затрагиваясь банковскими праздниками или часовыми поясами.

Ключевой вывод: Биткоин предлагает превосходную устойчивость к цензуре и глобальный охват 24/7, поскольку не зависит от разрешений юрисдикций для работы. Фиатные системы сильно зависят от медленной, географически ограниченной инфраструктуры.

4. Доступность и контроль: собственность и само-суверенитет

Концепция само-суверенитета — способности контролировать свои средства без разрешения — центральна для крипто-движения и резко контрастирует с кастодиальной природой традиционного банкинга.

Само-хранение против кастодиального банкинга

В традиционной фиатной системе, когда вы вносите деньги на банковский счет, вы фактически передаете банку хранение ваших средств. Банк затем использует эти деньги для кредитования и инвестиций, и вы становитесь незащищенным кредитором. Хотя застраховано государственными программами (например, FDIC в США), доступ и контроль остаются условными. Банк держит ключи к вашим деньгам.

Биткоин позволяет само-хранение. Когда вы держите Биткоин в некстодиальном кошельке, вы владеете приватными ключами (криптографическим секретом), которые доказывают собственность. Это значит, что только вы имеете доступ и контроль над средствами. Знаменитая крипто-притча «Не твои ключи — не твои монеты» подчеркивает это фундаментальное различие.

| Аспект собственности | Фиатная валюта в банке | Биткоин в само-хранении |

|---|---|---|

| Контроль | Условный (Банк может заморозить) | Абсолютный (Доступ только у держателя ключа) |

| Доступ | Ограничен часами/политикой банка | 24/7/365 |

| Риск безопасности | Риск контрагента, риск политики | Риск потери ключа, риск технического сбоя |

Устойчивость к цензуре

Поскольку традиционные банковские счета работают в рамках юридических юрисдикций и полагаются на доверенных посредников, они подвержены финансовой цензуре. Правительства или учреждения могут заморозить, конфисковать или заблокировать доступ к средствам на основе судебных приказов, политических действий или санкций.

Биткоин, благодаря своей децентрализованной природе и опоре на само-хранение, высоко устойчив к этому типу цензуры. Поскольку нет центрального органа для выдачи приказа о заморозке, остановка перевода или конфискация средств требует физического доступа к приватным ключам владельца. Это делает Биткоин crucial инструментом для тех, кто работает в политически нестабильных регионах или стремится защитить активы от правительственного превышения полномочий.

5. Риски и компромиссы

Хотя Биткоин устраняет многие недостатки фиатной системы, он вводит новые вызовы, в то время как у фиата есть свои специфические риски, которые пользователи часто упускают из виду.

Волатильность и риск принятия (Биткоин)

Самый непосредственный и очевидный риск, связанный с Биткоином, — это его ценовая волатильность. Поскольку это молодой актив, все еще добивающийся широкого принятия и сталкивающийся с интенсивными спекуляциями, его цена может сильно колебаться, что делает его сложным средством обмена или краткосрочным хранилищем ценности для риск-отрицающих.

Кроме того, Биткоин работает в рамках все еще развивающегося регуляторного поля. Риск неблагоприятного регулирования или масштабного технического сбоя (хотя крайне маловероятного с учетом 15+ лет бесперебойной работы) — это риски, уникальные для революционной технологической системы.

Риск контрагента и риск политики (Фиат)

Фиатные системы несут риски, часто скрытые знакомостью и государственными гарантиями:

- Риск инфляции: Гарантированное обесценивание покупательной способности из-за непрерывного расширения денежной массы.

- Риск контрагента: Риск того, что банк или финансовая организация, держащая ваши деньги, обанкротится (хотя часто смягчается страхованием вкладов).

- Риск политики: Риск изменений государственной политики — например, введения валютных ограничений (лимитов на вывоз денег из страны) или использования bail-in (использования средств вкладчиков для докапитализации проблемного банка) — влияющих на ваши сбережения.

Короче говоря, хотя Биткоин подвергает пользователей риску рыночной волатильности, фиат подвергает пользователей политическому и институциональному риску.

Разбор жаргона:

- Hash Rate: Общая вычислительная мощность, посвященная обеспечению безопасности сети Биткоина. Это мера безопасности сети; более высокий hash rate означает большую безопасность.

- Fiat: Латинское «пусть будет сделано». Деньги, которые имеют ценность, потому что правительство так говорит.

Сравнительная сводка: Биткоин против фиата

| Характеристика | Фиатная валюта | Биткоин |

|---|---|---|

| Политика предложения | Эластичная (Бесконечная) | Фиксированная (Лимит 21 миллион) |

| Давление инфляции | Высокое/Системное | Низкое/Предсказуемая дефляционная эмиссия |

| Управление | Центральные банки / Правительства | Консенсус децентрализованной сети |

| Доступ к реестру | Частный / По разрешению | Публичный / Без разрешения |

| Окончательность транзакций | Обратимая, Медленный расчет | Необратимая, Быстрый расчет (После подтверждения) |

| Юрисдикция | Ограничена границами | Глобальная / Безграничная |

| Риск цензуры | Высокий (Счета могут быть заморожены) | Низкий (Нужны только ключи для транзакций) |

Заключение: Оценка ваших потребностей

Биткоин и фиатная валюта — это два радикально разных подхода к управлению ценностью. Фиат преуспевает как средство обмена, поддерживаемое обширными установленными регуляторными системами, предлагая стабильность (за счет сохранения долгосрочной ценности) и широкое принятие. Это необходимая валюта для повседневной экономической жизни сегодня.

Биткоин, однако, преуспевает как устойчивый к цензуре, проверяемый цифровой хранитель ценности. Он обменивает политическую гибкость и стабильность центрального авторитета на математическую определенность кода и абсолютный контроль само-хранения.

Продолжая свой путь по крипто-дорожной карте, ключ в том, чтобы определить, какие свойства наиболее важны для ваших финансовых целей. Если вы отдаете приоритет долгосрочным, устойчивым к инфляции сбережениям и само-суверенитету, Биткоин предлагает надежную архитектурную альтернативу системам на основе доверия, определяющим фиатную валюту.