Эволюция криптовалют ушла далеко за пределы простой одноранговой передачи ценности. По мере созревания экосистемы блокчейнов экономические модели, лежащие в основе цифровых активов, становятся все более изощренными. Токены утилиты теперь служат жизненной силой децентрализованных сетей, координируя поведение, обеспечивая безопасность инфраструктуры и распределяя ценность среди участников. Эти активы больше не просто спекулятивные инструменты. Они являются функциональными компонентами сложных цифровых экономик. Понимание того, как эти токены захватывают и накапливают ценность, необходимо для ориентирования в современной среде Web3.

В основе этой эволюции лежит переход от статического хранения к активному участию. Ранние криптоактивы в основном функционировали как цифровые товары или валюты. Сегодня токены утилиты выступают в роли ключей, разблокирующих конкретные сетевые услуги или права. Этот переход породил разнообразные экономические модели, известные как токеномика. Эти модели определяют взаимодействие токена с родительским протоколом. Они определяют, как ценность перетекает от пользователей к протоколу и, в конечном итоге, к самим держателям токенов.

Различные подходы к накоплению ценности отражают специфические потребности разных секторов блокчейна. Децентрализованной бирже требуется глубокая ликвидность. Сети оракулов требуют абсолютной точности данных. Платформе облачных вычислений требуется надежная доступность оборудования. Вследствие этого разработчики создали уникальные экономические стимулы для удовлетворения этих требований. Мы можем классифицировать их в несколько основных моделей, включая токены работы, механизмы распределения комиссий, продвинутые системы стейкинга и структуры управления. Каждая модель представляет уникальную концепцию того, как цифровой токен должен сохранять ценность со временем.

Модель токена работы

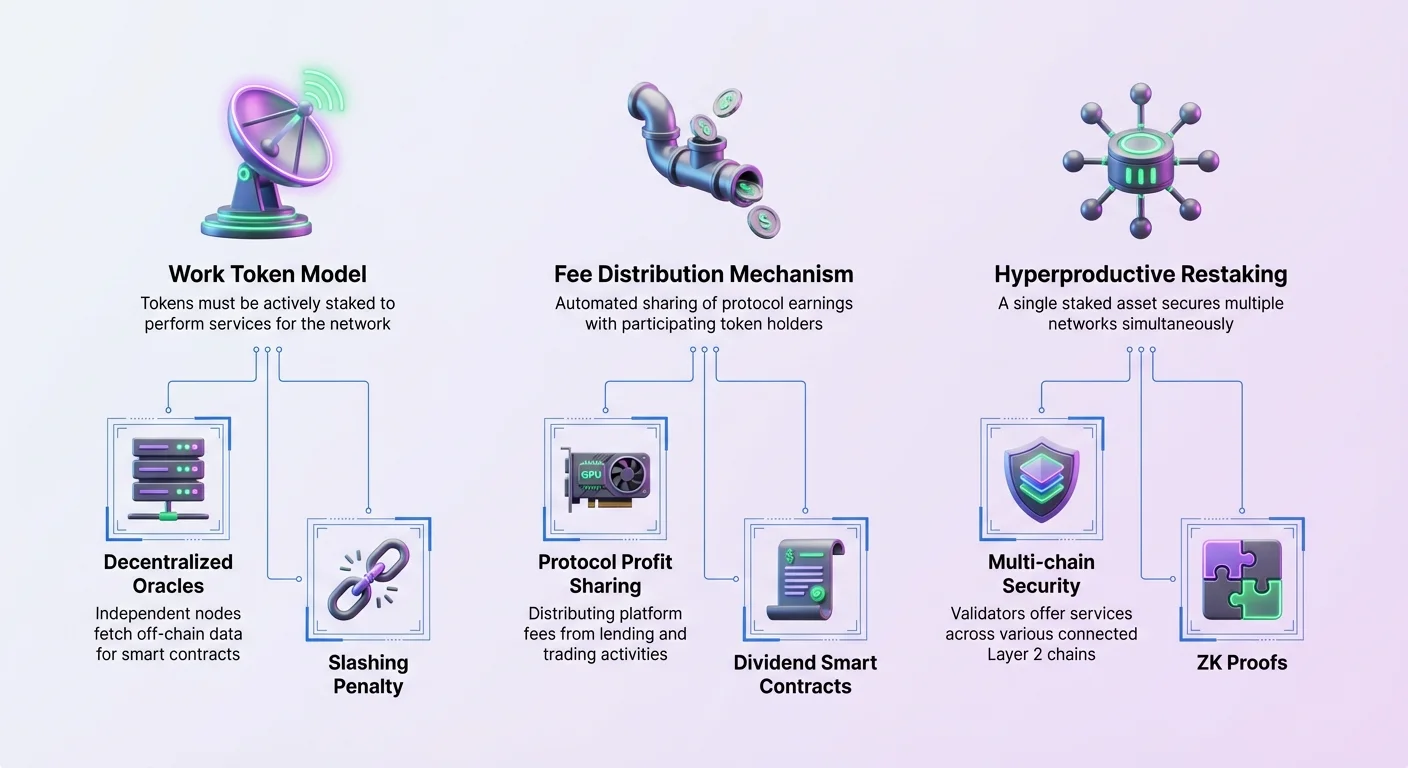

Одна из самых надежных экономических конструкций в пространстве блокчейна — модель токена работы. В этой системе токен служит формой залога или лицензии, необходимой для выполнения услуг для сети. Актив не просто лежит в кошельке. Он должен активно стейкаться или использоваться для генерации дохода. Это создает прямую связь между ростом полезности сети и спросом на токен. По мере роста спроса на услугу поставщики услуг должны приобретать больше токенов, чтобы захватывать эту работу.

Децентрализованные сети оракулов

Chainlink предоставляет классический пример модели токена работы через свою децентрализованную сеть оракулов. Смарт-контракты на блокчейнах вроде Ethereum изолированы. Они не могут самостоятельно получать данные из реального мира, такие как цены акций или погодные отчеты. Chainlink решает это, используя независимые узлы для получения внецепочечных данных. Однако доверие к одному узлу создает единую точку отказа. Чтобы минимизировать это, сеть использует систему, где операторы узлов стейкают токены LINK для участия.

Механизм стейкинга действует как гарантийный залог. Если узел предоставляет неверные или вредоносные данные, их застейканные токены могут быть оштрафованы или «слешены». Эта экономическая структура обеспечивает финансовый стимул для оракулов оставаться честными и надежными. Когда смарт-контракт запрашивает данные, он платит комиссии операторам узлов. Таким образом, токен LINK выступает как валюта платежа и залог безопасности. Накопление ценности происходит за счет необходимости токена для выполнения работы по доставке данных.

Распределение ресурсов и вычисления

Модель токена работы также распространяется на сети физической инфраструктуры. NodeAI использует эту рамку, чтобы нарушить рынок облачных вычислений. Платформа соединяет приложения ИИ с высоким спросом с неиспользуемой мощностью GPU. В этой экосистеме токен $GPU облегчает обмен вычислительными ресурсами. Пользователи, нуждающиеся в вычислительной мощности для задач вроде обучения больших языковых моделей (LLM) или рендеринга 3D-графики, платят за доступ.

В отличие от традиционных централизованных облачных провайдеров, накапливающих прибыль, эта децентрализованная модель распределяет доход среди участников, предоставляющих оборудование. Токен координирует этот рынок. Он обеспечивает компенсацию тем, кто предоставляет ценные ресурсы — такие как чипы H100 или A100. Это создает круговую экономику, где полезность токена напрямую связана с ощутимым выводом вычислительной мощности. Актив получает ценность от реального промышленного спроса на обработку искусственного интеллекта, а не только от спекуляций.

Распределение комиссий и реальная доходность

Одним из главных трендов современной токеномики является переход к «реальной доходности». Ранние протоколы децентрализованных финансов (DeFi) часто вознаграждали пользователей, печатая новые токены, что приводило к инфляции и разбавлению ценности. Новые модели фокусируются на распределении реального дохода протокола среди держателей токенов. Этот подход напоминает традиционные акции с дивидендами, но работает через автоматизированные смарт-контракты. Он согласовывает интересы протокола и его сообщества, деля финансовый успех платформы.

Распределение прибыли протокола

Yearn Finance иллюстрирует этот переход к накоплению ценности на основе дохода. Yearn работает как агрегатор доходности, автоматически перемещая средства пользователей между различными протоколами кредитования для максимизации отдачи. Протокол взимает комиссии за эту услугу. Вместо хранения всех комиссий в централизованной казне система направляет часть прибыли держателям токенов YFI.

Чтобы участвовать в этом потоке ценности, держатели обычно занимаются управлением или стейкингом. Например, голосование по решениям протокола может требовать блокировки токенов на определенный период. Взамен за активное участие в управлении пользователи получают долю от доходов протокола. Это создает механизм «дивидендов», где доходность исходит из легитимной бизнес-активности — комиссий от кредитования и торговли — а не от инфляционных эмиссий. Токен фактически представляет претензию на будущие денежные потоки децентрализованной автономной организации (DAO).

Стейкинг за вознаграждения Ethereum

NodeAI идет дальше в распределении дохода, раздавая вознаграждения в высоко ликвидном внешнем активе: Ethereum (ETH). Экономическая модель платформы выделяет значительный процент дохода стейкерам. Конкретно, часть комиссий от аренды мощности GPU выплачивается напрямую тем, кто стейкает токен $GPU.

Эта модель значима, поскольку устраняет давление продаж, часто связанное с вознаграждениями в родном токене. Когда протокол платит вознаграждения своим токеном, получатели часто продают его для реализации прибыли, снижая цену. Распределяя ETH, NodeAI позволяет стейкерам зарабатывать твердые активы, удерживая позицию в родном токене. Это укрепляет долгосрочную ценностную пропозицию актива, поскольку его удержание становится продуктивной активностью, генерирующей стабильную, не связанную доходность.

Гиперпродуктивные активы и рестейкинг

По мере эволюции архитектуры блокчейна от одиночных цепей к сложным экосистемам модели стейкинга адаптируются, чтобы стать более капиталоэффективными. Традиционный стейкинг подразумевает блокировку активов для обеспечения безопасности одной сети. Новые парадигмы, такие как введенные Polygon 2.0, пионерируют концепцию «гиперпродуктивных» токенов. Эта эволюция решает проблему фрагментированной ликвидности и безопасности среди решений масштабирования Layer 2.

Эволюция Polygon

Polygon начинался как сайдчейн-решение масштабирования для Ethereum, помогающее снижать загруженность и высокие комиссии за газ. Его оригинальный токен MATIC использовался для стандартной валидации Proof-of-Stake. Однако по мере перехода Polygon к сети Layer 2-цепей на базе Zero-Knowledge (ZK) экономическая роль токена расширяется. Введение токена POL представляет сдвиг к классу активов третьего поколения.

В этой новой архитектуре токен не ограничен валидацией одной цепи. Вместо этого он позволяет «рестейкинг» по нескольким цепям в экосистеме. Валидаторы могут стейкать POL для обеспечения безопасности главного хаба, одновременно предлагая услуги различным подключенным сетям Layer 2. Эти услуги могут включать генерацию ZK-доказательств, секвенирование транзакций или обеспечение доступности данных.

Умножение полезности

Обозначение «гиперпродуктивный» происходит от способности токена зарабатывать вознаграждения из нескольких источников одновременно. Одна единица капитала — застейканный POL — может выполнять несколько ролей в экосистеме. Это создает мультипликативный эффект на потенциальную доходность для валидаторов. Они не просто получают инфляционные вознаграждения; они собирают комиссии за транзакции с каждой поддерживаемой цепи.

Эта модель значительно увеличивает спрос на токен по мере роста экосистемы. Каждая новая цепь, запускаемая в сети Polygon, представляет новый поток потенциального дохода для стейкеров. Она согласовывает безопасность сети с экономическими стимулами участников. Чем полезнее становится сеть, тем ценнее становится позиция стейкинга, создавая положительный цикл обратной связи безопасности и накопления ценности.

Управление и стратегический контроль

Токены управления предоставляют держателям право влиять на направление протокола. Хотя их часто критикуют за отсутствие прямой финансовой полезности, власть контролировать огромную децентрализованную казну или изменять параметры протокола имеет огромную внутреннюю ценность. Эта модель основана на предположении, что способность управлять проектом — это премиальная функция, за которую стоит платить. Дизайн прав управления значительно варьируется между проектами — от открытых переносимых рынков до ограниченных, непереносимых систем.

Подход Uniswap

Uniswap — крупнейшая децентрализованная биржа (DEX) по объему торгов, использующая модель автоматизированного маркет-мейкера (AMM). Токен UNI был запущен для децентрализации управления протоколом. Держатели UNI могут голосовать по ключевым предложениям, включая корректировку уровней комиссий, расширение на новые блокчейны вроде Arbitrum или Optimism, и распределение огромной казны проекта.

Хотя UNI сейчас не выплачивает прямые комиссии держателям, власть управления определяет будущее протокола. Это включает потенциал включения переключателя комиссий в будущем, который направит торговые комиссии держателям токенов. Ценность токена частично происходит из этой опционной ценности — возможности, что орган управления в итоге проголосует за распределение дохода. Кроме того, запуск Uniswap v4 и Unichain демонстрирует, как управление направляет технические инновации, влияя на эффективность рынка и adoption.

Непереносимое управление

World Liberty Financial (WLF) вводит отличный вариант модели управления. Платформа, связанная с известными политическими фигурами, стремится продвигать adoption стейблкоинов и DeFi-кредитование. Ее родной токен WLFI служит исключительно инструментом управления. Ключевой момент: токен непереносимый и не может продаваться или торговаться для прибыли. Он не предоставляет экономических прав вроде дивидендов.

Эта модель только с управлением радикально отличается от стандартной криптоэкономики. Она полностью устраняет спекулятивную премию. Ценность токена существует исключительно в его полезности для принятия решений. Это обеспечивает, что только участники, искренне заинтересованные в долгосрочном управлении протоколом, приобретают токен. Предотвращая торговлю токеном, проект стремится согласовать стимулы строго вокруг качества управления, а не роста цены.

Стимулы ликвидности и рост экосистемы

Децентрализованные биржи и финансовые протоколы живут и умирают благодаря своей ликвидности. Без достаточных активов в пулах трейдеры испытывают высокое проскальзывание и плохое исполнение. Чтобы решить это, протоколы используют токены для стимулирования пользователей к депозиту активов. Эта практика, известная как liquidity mining или yield farming, распределяет токены пользователям, выступающим в роли маркет-мейкеров.

Экономический двигатель AMM

В модели Uniswap пользователи депозитят пары токенов (например, USDC и ETH) в смарт-контракты. Эти поставщики ликвидности (LP) зарабатывают торговые комиссии всякий раз, когда пользователь меняет активы в их пуле. Формула AMM ($x * y = k$) обеспечивает непрерывную ликвидность, но подвергает LP рискам вроде impermanent loss. Чтобы компенсировать этот риск, многие платформы распределяют дополнительные токены управления или утилиты LP.

Это создает симбиотические отношения. Протоколу нужна ликвидность для функционирования. Пользователи предоставляют ликвидность в обмен на комиссии и токеновые вознаграждения. Токен становится основным инструментом для аренды ликвидности с рынка. Хотя Uniswap прекратил родной liquidity mining годы назад, модель остается отраслевым стандартом для запуска новых рынков.

Удержание экосистемы

Verse, токен вознаграждений и утилиты для экосистемы Bitcoin.com, использует эту модель для стимулирования вовлеченности. Пользователи могут предоставлять ликвидность в Verse DEX для получения доходности. Помимо простых торговых комиссий токен функционирует как механизм лояльности. Он побуждает пользователей оставаться в экосистеме, предлагая вознаграждения за стейкинг, торговлю и взаимодействие с различными децентрализованными приложениями (dApps).

Интегрируя токен в более широкий набор продуктов — от кошельков до платежных сервисов — протокол создает несколько стоков спроса. Пользователи накапливают токен через вовлеченность, а затем перераспределяют его для получения дополнительной доходности или доступа к эксклюзивным функциям. Эта скорость обращения денег в замкнутой экосистеме помогает поддерживать ценность токена, обеспечивая его постоянное использование, стейкинг или заработок, а не просто продажу.

| Экономическая модель | Основная утилита | Механизм накопления ценности | Пример актива |

|---|---|---|---|

| Токен работы | Залог за услуги | Стейкинг для выполнения работы и получения комиссий | Chainlink (LINK) |

| Реальная доходность | Распределение прибыли | Распределение доходов протокола держателям | NodeAI ($GPU) |

| Управление | Сила голоса | Контроль над казной и обновлениями протокола | Uniswap (UNI) |

| Гиперпродуктивный | Мульти-чейн безопасность | Рестейкинг по подключенным сетям | Polygon (POL) |

Заключение

Ландшафт экономики токенов утилиты сместился от простой спекуляции к изощренным механизмам захвата ценности. Ранние модели сильно полагались на обещание будущей полезности, часто без четкого пути к устойчивости. Текущее поколение токенов, однако, глубоко интегрировано в операционную ткань своих протоколов. Будь то обеспечение целостности данных, стимулирование ликвидности или защита нескольких слоев блокчейна, эти активы спроектированы для выполнения конкретных, жизненно важных функций.

Понимание различий между этими моделями критично для оценки долгосрочной жизнеспособности проекта. Токен работы вроде LINK требует другой аналитической рамки, чем токен управления вроде UNI или актив с распределением дохода вроде $GPU. Первый полагается на спрос на услуги оракулов, в то время как последние зависят от прибыльности базовой инфраструктуры. По мере созревания отрасли мы можем ожидать слияния и эволюции этих моделей, создавая еще более сложные гибриды, приоритетизирующие эффективность и соответствие реальному миру.

Истинная утилита находится там, где токен — не просто продукт для продажи, а необходимый инструмент для поддержания работы цифровой экономики.