Добро пожаловать в новую эру цифровых активов. Годами мир криптовалют в основном функционировал вне традиционной финансовой системы, завоевав репутацию «Дикого Запада». Эта эра подходит к концу. По мере того как крипто созревает от нишевой технологии до класса активов стоимостью в триллион долларов, правительства и регуляторные органы по всему миру вмешиваются, чтобы определить правила игры.

Для опытного инвестора, финансового профессионала или серьезного приверженца само-хранения понимание этой эволюционирующей регуляторной среды больше не является опцией — это критическая необходимость для стратегической эффективности, управления рисками и долгосрочного участия. Эти регуляции определяют, где вы можете торговать, как проводите транзакции и какие обязательства несете как держатель активов.

Это всестороннее руководство выходит за рамки простого соблюдения транзакционных требований, предоставляя ориентированный на будущее анализ ключевых регуляторных рамок, определяющих будущее крипто, с особым фокусом на рекомендации Группы разработки финансовых мер по борьбе с отмыванием денег (FATF), знаковую регуляцию Markets in Crypto-Assets (MiCA) в Европе и предстоящие точки трения относительно само-хранения и децентрализованных финансов (DeFi). Овладение этой регуляторной средой — ключ к построению само-суверенитета в цифровой экономике.

Глобальные стражи: Понимание FATF и ее мандата

В основе почти всех глобальных регуляций крипто лежит необходимость предотвращения незаконной финансовой деятельности, в первую очередь отмывания денег и финансирования терроризма. Организации, ответственные за установку этих международных стандартов, выступают архитекторами комплаенса по всему миру.

Что такое Группа разработки финансовых мер по борьбе с отмыванием денег (FATF)?

Группа разработки финансовых мер по борьбе с отмыванием денег (FATF) — это независимый межправительственный орган, который разрабатывает и продвигает политики для борьбы с отмыванием денег (AML) и финансированием терроризма (CFT). Сам по себе это не орган, принимающий законы; напротив, он устанавливает глобальные стандарты, которые его страны-члены (включая большинство крупных экономик мира) обязаны внедрять через свои национальные законы.

Когда FATF выпускает рекомендации, она фактически создает глобальный шаблон для регуляторных действий. Для криптоиндустрии рекомендации FATF оказались трансформационными, требуя от стран относиться к цифровым активам и услугам вокруг них с теми же строгими мерами комплаенса, что применяются к традиционным банкам и финансовым учреждениям.

Определение провайдеров услуг виртуальных активов (VASP)

Самым значимым шагом FATF стало определение категории бизнеса, подпадающего под ее правила: провайдеры услуг виртуальных активов (VASP).

VASP — это любое лицо или организация, проводящая одну или несколько следующих деятельностей или операций от имени или по поручению другого физического или юридического лица:

- Обмен между виртуальными активами и фиатными валютами.

- Обмен между одной или несколькими формами виртуальных активов.

- Перевод виртуальных активов.

- Хранение и/или администрирование виртуальных активов или инструментов, позволяющих контролировать виртуальные активы.

- Участие в и предоставление финансовых услуг, связанных с предложением и/или продажей виртуального актива эмитентом.

На практике эта классификация включает централизованные криптовалютные биржи (CEX), такие как Coinbase или Kraken, хранители крипто, брокеры и потенциально даже некоторые провайдеры хостинговых кошельков. Ключевое значение имеет то, что, классифицируя их как VASP, FATF подчиняет эти сущности обязательным требованиям KYC (Know Your Customer) и AML.

Критическая роль IOSCO

В то время как FATF строго фокусируется на AML/CFT, еще одним ключевым игроком является Международная организация комиссий по ценным бумагам (IOSCO). IOSCO играет роль глобального установщика стандартов для рынков ценных бумаг.

Если криптовалюта признается «ценной бумагой» (определение варьируется по странам), регуляторные рамки, установленные IOSCO, становятся crucial. IOSCO фокусируется на защите инвесторов, обеспечении целостности рынка и снижении системных рисков. Их рекомендации влияют на то, как относятся к стейблкоинам, протоколам кредитования DeFi и токенизированным традиционным активам — часто требуя раскрытия информации в проспекте, надлежащего управления и правил против манипуляций рынком.

Внедрение глобального противодействия отмыванию денег: Travel Rule FATF

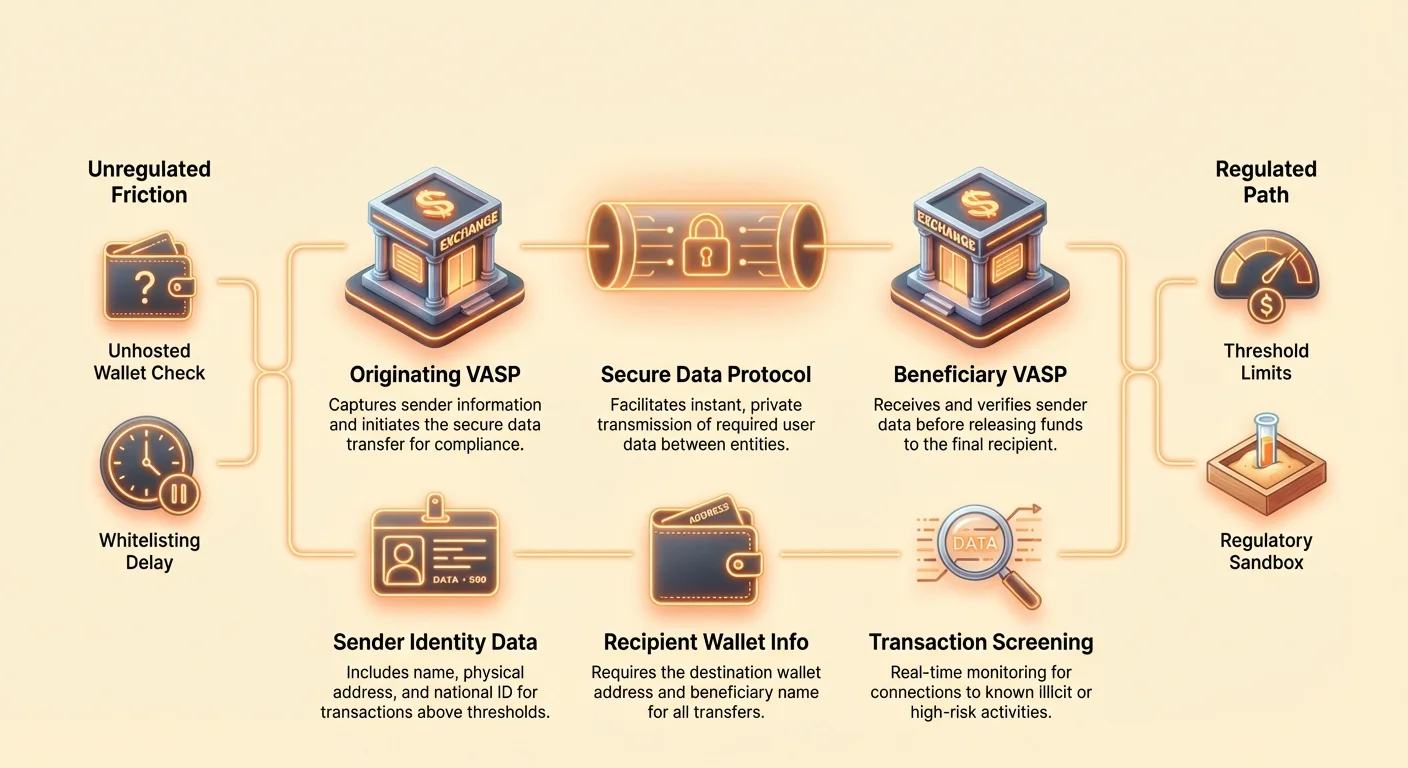

Самая disruptive регуляторная реализация, вытекающая из рекомендаций FATF, — это Рекомендация 16, часто называемая «Travel Rule». Это правило предназначено для предотвращения отправки анонимных переводов плохими акторами через платформы VASP.

Разбор Рекомендации 16

Travel Rule требует от VASP получать, хранить и передавать определенную требуемую информацию об отправителе и бенефициаре контрагенту VASP при переводе цифровых активов выше установленного порога (обычно $1000 или $3000 в зависимости от юрисдикции).

Требуемая информация для отправителя:

- Имя

- Адрес кошелька

- Физический адрес (или уникальный национальный идентификатор/дата и место рождения в зависимости от юрисдикции)

Требуемая информация для бенефициара (получателя):

- Имя

- Адрес кошелька

Эта регуляция предписывает, чтобы криптотранзакции при перемещении между регулируемыми сущностями несли идентифицирующие данные, подобно традиционным банковским переводам. Намерение ясно: обеспечить прослеживаемость средств по всей глобальной экосистеме.

Технологические вызовы для комплаенса

Travel Rule создает огромные технологические препятствия, уникальные для крипто. Традиционные банковские переводы происходят медленно (часы или дни) и используют установленные безопасные каналы сообщений (например, SWIFT). Криптопереводы мгновенны, без разрешения и по умолчанию трансграничны.

Для соблюдения VASP должны внедрить сложные новые протоколы, способные:

- Идентификация контрагента VASP: Определение, принадлежит ли получающий кошелек другому регулируемому VASP и если да, то какому.

- Безопасная передача данных: Обмен чувствительной персонально идентифицируемой информацией (PII) мгновенно и безопасно вне публичной блокчейн-сети.

- Сегментация по юрисдикциям: Обработка различных порогов и требований к данным в зависимости от местоположения VASP.

Решения вроде TRISA (Travel Rule Information Sharing Architecture) и Shyft Network появляются для облегчения безопасной внецепочечной peer-to-peer передачи данных между VASP, но достижение глобальной интероперабельности остается огромной задачей.

Влияние на централизованные биржи (CEX)

Для пользователей CEX Travel Rule существенно меняет опыт вывода средств. CEX обязаны проводить должную осмотрительность в отношении адресов назначения, что приводит к практическим изменениям в комплаенсе:

- Вайтлистинг: Многие биржи теперь требуют от пользователей «вайтлистить» или регистрировать внешние адреса кошельков (даже кошельки само-хранения) перед выводом крупных сумм. Это часто включает ручную верификацию владения или объяснение характера транзакции.

- Верификация VASP-to-VASP: Если вы отправляете средства с биржи A на биржу B, обе биржи должны обменяться PII о вас и получателе (часто о вас самом, если вы владеете обоими аккаунтами), прежде чем разблокировать средства. Если принимающий VASP не предоставит требуемые данные, отправляющий VASP может приостановить или отклонить транзакцию.

- Выводы на нехостинговые кошельки: Хотя Travel Rule не строго запрещает выводы на нехостинговые кошельки, она требует от исходного VASP собирать подробную информацию о пользователе, отправляющем средства, и часто требует усиленной должной осмотрительности для транзакций выше порога.

Практическое руководство по соблюдению Travel Rule для пользователей

Для стратегического держателя крипто навигация по Travel Rule требует подготовки:

- Ожидайте задержек: Переводы высокой стоимости между CEX, особенно международные, больше не будут мгновенными. Запланируйте время на необходимый handshake верификации VASP.

- Проверьте пункт назначения: Если отправляете средства на другой аккаунт VASP, которым владеете, убедитесь, что принимающая биржа поддерживает протокол комплаенса Travel Rule, используемый отправителем.

- Ведите документацию: Храните четкие записи крупных переводов, особенно при перемещении активов с CEX на ваш кошелек само-хранения, поскольку CEX может запросить доказательства, что вы являетесь бенефициарным владельцем адреса назначения.

- Осведомленность о порогах: Будьте внимательны к локальным порогам Travel Rule. Разбиение крупной транзакции на мелкие отдельные переводы для обхода порога часто считается «структурированием» и может привлечь регуляторное внимание.

Знаковая законодательство Европы: Регламент по рынкам криптоактивов (MiCA)

В то время как FATF предоставляет рамки для глобального противодействия отмыванию денег, Регламент по рынкам криптоактивов (MiCA), предложенный Европейским Союзом, является наиболее всесторонней юрисдикционно-специфической правовой рамкой для цифровых активов, разработанной на сегодняшний день. MiCA вступит в полную силу по всему ЕС к концу 2024 / началу 2025 года и служит глобальным шаблоном для комплексной регуляции крипто.

Область применения и цели MiCA

Основная цель MiCA — не только предотвратить отмывание денег, но и установить юридическую определенность, поддержать инновации и защитить потребителей по всему единому рынку ЕС. До MiCA криптофірмам приходилось соблюдать 27 различных наборов национальных законов. MiCA гармонизирует эти правила, создавая систему «паспортизации», аналогичную традиционным финансам, позволяющую лицензированным криптофірмам работать по всем странам ЕС с одним разрешением.

Регламент охватывает три основные категории цифровых активов:

- Токены, привязанные к активам (ART): Токены, обеспеченные несколькими фиатными валютами или активами (как корзина валют).

- Электронные денежные токены (EMT): Токены, в основном обеспеченные одной фиатной валютой (как стейблкоины EUR или USD).

- Утилитарные токены: Токены, предназначенные для предоставления доступа к товару или услуге.

Значительно, Bitcoin и Ethereum (при использовании как чисто децентрализованные активы без идентифицируемого эмитента) в целом освобождаются от правил эмиссии MiCA, но провайдеры услуг, работающие с ними, все равно должны соблюдать.

Ключевые требования для эмитентов и провайдеров услуг

MiCA налагает строгие требования на любую сущность, стремящуюся эмитировать токены или предоставлять криптоуслуги в ЕС:

1. Авторизация и управление

Провайдеры услуг криптоактивов (CASP — версия VASP в MiCA) должны получить авторизацию от национального регулятора. Это требует надежных правил управления, четких организационных структур и минимальных требований к капиталу, предназначенных для обеспечения устойчивости CASP к операционным и рыночным рискам.

2. Защита инвесторов и раскрытие информации

Для эмитентов токенов MiCA вводит требования к публикации подробного «white paper криптоактива». Этот документ должен быть подан регуляторам, описывать риски, характеристики и технологию, и представлен справедливо и точно. Вводящая в заблуждение информация может привести к гражданской ответственности. Это имитирует традиционные требования к проспекту ценных бумаг.

3. Регуляция стейблкоинов

MiCA налагает строгие правила на стейблкоины (ART и EMT), требуя от эмитентов иметь юридическое лицо в ЕС, держать адекватные и ликвидные резервы (обеспечение 1:1) и проходить регулярные аудиты. Эта регуляция crucial для управления системными рисками, связанными с крупными широко используемыми стейблкоинами.

MiCA и транзакции с нехостинговыми кошельками

Одно из самых спорных расширений MiCA касается переводов, включающих нехостинговые кошельки (иногда называемые кошельками само-хранения или некастодиальными). В то время как рекомендации FATF предлагают отчетность VASP, MiCA — вместе с новыми строгими обновлениями Регламента ЕС по противодействию отмыванию денег (AMLR) — приняла правила, значительно усиливающие контроль:

- Обязательная верификация идентичности: Переводы любой суммы (нулевой порог) между CASP (например, CEX) и нехостинговым кошельком должны верифицироваться. Если пользователь пытается вывести средства с CEX на нехостинговый кошелек, CEX теперь должен подтвердить, что пользователь контролирует этот кошелек само-хранения.

- Усиленный мониторинг: Для переводов свыше €1000 на нехостинговый кошелек CASP должны внедрить усиленную должную осмотрительность и мониторинг, включая проверку источника средств и адреса назначения на связи с известной незаконной деятельностью.

- «Проблема рассвета»: Эти всесторонние требования создают значительные проблемы интеграции, особенно относительно автоматического сбора PII, укрепляя регуляторную стену между централизованной экосистемой и само-хранением.

MiCA и глобальный прецедент

MiCA часто цитируется регуляторами в США, Великобритании, Сингапуре и других крупных финансовых хабах. Ее всесторонность и пан-национальный охват делают ее де-факто глобальным золотым стандартом для баланса инноваций и регуляции. Страны, разрабатывающие свое законодательство, часто используют MiCA как отправную точку, что означает, что ее структура, вероятно, повлияет на политику по всему миру в следующее десятилетие.

Фронтир трения: Децентрализация встречает комплаенс

Основное напряжение в регуляции крипто существует на стыке централизованных идентифицируемых институтов (VASP/CASP) и децентрализованных псевдонимных систем (DeFi, P2P-сети и кошельки само-хранения). Регуляторы адаптируют свои правила, чтобы проникнуть в эти ранее нерегулируемые пространства.

Регуляторное отношение к нехостинговым (само-хранящимся) кошелькам

Нехостинговый кошелек (как MetaMask, Ledger или Trezor) — это кошелек, где криптографические приватные ключи держит и только пользователь. Регуляторы считают транзакции с такими кошельками высокорисковыми, поскольку они по сути вне сферы регулируемой экосистемы VASP.

Цель регуляторов в целом не запретить само-хранение, а предотвратить его использование как воронку для анонимного криминального финансирования. Ключевой регуляторный импульс, подчеркнутый MiCA и исполнением Travel Rule, — сделать перевод из регулируемого пространства предметом строгого контроля.

Последствия для пользователя: Если вы регулярно переводите крупные суммы с CEX на свой кошелек само-хранения, ожидайте более навязчивых вопросов о источнике средств и обязательных проверяемых доказательств, что вы владеете и контролируете получающий кошелек. Это создает бремя комплаенса, направленное на отпугивание акторов, желающих «off-ramp» или «on-ramp» анонимно через децентрализованную экосистему.

Вызовы для P2P и активности DEX

P2P-биржи и децентрализованные биржи (DEX) — самые сложные сущности для захвата регуляторами под модель VASP, поскольку часто нет центрального посредника.

P2P-биржи

В чистом P2P-торговле два индивида транзактят напрямую. Поскольку нет VASP, облегчающего обмен, нет регулируемой сущности для принуждения к KYC/AML. Регуляторные усилия часто направлены на провайдеров ПО или разработчиков интерфейсов, строящих P2P-маркетплейс, пытаясь классифицировать их как провайдеров услуг, даже если они никогда не держат средства.

Dецентрализованные биржи (DEX)

DEX работают через автоматизированные смарт-контракты. Кто именно VASP? Провайдеры ликвидности? Основатели протокола? Операторы фронт-энда?

Регуляторный фокус сместился на доступные централизованные элементы вокруг протокола:

- Регуляция фронт-энда: Регуляторы все чаще нацеливаются на централизованный веб-интерфейс (URL), облегчающий взаимодействие с DEX. Если оператор интерфейса ограничивает доступ по геолокации или вводит KYC-барьеры для использования фронт-энда, он может быть классифицирован как регулируемая услуга.

- Провайдеры шлюзов: Услуги, мостящие DeFi с традиционными финансами (например, токенизация реальных активов или предоставление фиатных on-ramp), явно являются VASP и подлежат полному комплаенсу.

- Основатели/разработчики протокола: Если разработчики сохраняют значительный контроль над протоколом (например, multisig над средствами казны или ключами обновления), они рискуют быть признанными регулируемой сущностью, заставляя внедрять KYC на уровне протокола — концепция, часто антитетическая принципам DeFi.

Влияние законодательства и инфраструктуры США

В то время как MiCA устанавливает рамки для Европы, подход США — часто через интерпретации агентств вроде SEC и FinCEN — фокусируется на классификации активов и активностей.

Последствия из Infrastructure Bill США, который изначально стремился широко определить «broker», включая майнеров, разработчиков и операторов протоколов, иллюстрируют регуляторное намерение забросить широкую сеть. Хотя окончательная формулировка была смягчена, это сигнализировало о ясном будущем, где любая сторона, извлекающая прибыль от облегчения криптотранзакций, будет под давлением комплаенса. Эта неоднозначность означает, что высокософистицированным пользователям приходится постоянно мониторить судебные решения и рекомендации агентств, чтобы избежать юридических рисков.

Стратегические последствия для само-суверенного пользователя

По мере усиления регуляторного контроля само-суверенитет требует ответственных действий:

- Аудитируйте свои активы: Понимайте, какие из ваших активов (например, стейблкоины, утилитарные токены, токены управления) могут подпадать под законы о ценных бумагах или требования MiCA в разных юрисдикциях.

- Изолируйте транзакции: Избегайте «смешивания» средств между кошельками, используемыми для высокорисковой активности DeFi (которая может позже быть проверена), и кошельками для прозрачных комплаенс-взаимодействий с CEX.

- Мост комплаенса: При перемещении средств с регулируемого CEX на нехостинговый кошелек рассматривайте взаимодействие с CEX как обязательную точку проверки комплаенса. Убедитесь, что CEX имеет все необходимые данные KYC/AML перед выводом.

- Понимайте юрисдикцию: Осознавайте, что использование фронт-энда DEX, размещенного в другой стране, не обязательно защищает вас от законов вашей юрисдикции.

Навигация по будущему: Регуляторные инновации и стратегический комплаенс

Отношения между регуляторами и криптоиндустрией не чисто антагонистические. Многие юрисдикции активно ищут способы инкорпорировать блокчейн-технологию, минимизируя риски. Этот подход способствует инновациям, легитимности и, в конечном итоге, институциональному доверию.

Регуляторные песочницы и инновационные хабы

«Регуляторная песочница» — это определенное пространство, где бизнес может тестировать инновационные продукты, услуги и бизнес-модели под расслабленными регуляторными требованиями. Регуляторы надзирают за этими тестами, позволяя фирмам экспериментировать с новыми технологиями (как внедрение Travel Rule в сложной P2P-структуре) без немедленного несущего полного веса затрат комплаенса.

Ценность для индустрии:

- Де-рискинг инноваций: Позволяет стартапам убедиться в комплаенсе технологии перед полным запуском на рынок.

- Регуляторное образование: Помогает регуляторам понять, как функционируют новые протоколы DeFi в реальных сценариях.

- Привлечение талантов: Юрисдикции с активными песочницами (как Великобритания, Сингапур или части Швейцарии) привлекают инновационные фирмы, ищущие четкие регуляторные рекомендации.

Создание этих песочниц демонстрирует глобальное признание того, что прямое применение вековых банковских законов к программируемым деньгам непрактично, требуя адаптированных инновационных решений комплаенса.

Комплаенс как конкурентное преимущество

Для sophisticated пользователей и институциональных инвесторов регуляция — не просто препятствие, а механизм фильтрации, приносящий credibility. Институциональный капитал, пенсионные фонды и крупные корпоративные казначейства требуют регуляторной ясности и гарантий комплаенса перед входом в класс активов.

Внедрение рамок вроде MiCA сигнализирует о зрелости рынка, снижает риск контрагента и облегчает создание аудитированных регулируемых финансовых продуктов (как крипто-ETF или структурированные деривативы).

Стратегический вывод: Фирмы и индивиды, embracing и mastering сложный комплаенс — такой как интеграция продвинутых решений Travel Rule или поддержание тщательных аудиторских следов, — будут первыми привлекать регулируемые институциональные партнерства и потоки капитала. Комплаенс превращается из центра затрат в ключевое конкурентное преимущество.

Будущие тенденции комплаенса для мониторинга

Чтобы опережать регуляторную кривую, требуется отслеживать конкретные области, которые, вероятно, эволюционируют быстро:

- DeFi и surveillance на базе ИИ: Регуляторы все чаще будут полагаться на sophisticated аналитику блокчейна и инструменты ИИ для мониторинга протоколов DeFi на подозрительную активность, фокусируясь меньше на индивидуальной идентичности и больше на потоке незаконных средств. Это означает, что взаимодействия протокола, связанные с высокорисковыми адресами, будут помечены независимо от статуса KYC пользователя.

- Глобальная гармонизация: Ожидайте большего сотрудничества между странами-членами FATF для стандартизации внедрения Travel Rule, делая бесшовную коммуникацию VASP-to-VASP обязательной во всем мире.

- Зеленый комплаенс: Следуя примеру MiCA, мы ожидаем большего давления на провайдеров криптоуслуг (особенно пулы майнинга и стейкинга) для раскрытия и минимизации экологического воздействия, превращая устойчивость в требование комплаенса.

- Интеграция налогообложения: Регуляторные органы (как OECD) продвигают автоматизированный обмен информацией о криптохолдингах и транзакциях. Это связывает регуляторную сферу (KYC/AML) напрямую с сферой налогового комплаенса, делая всестороннюю глобальную налоговую отчетность обязательной.

Заключение

Переход от нерегулируемого сектора к определенной финансовой индустрии crucial для долгосрочной жизнеспособности цифровых активов. Рамки вроде Travel Rule FATF и MiCA ЕС представляют фундаментальные сдвиги, уводя крипто от нишевой анонимности к глобальной регулируемой подотчетности.

Для серьезного участника крипторынка этот глубокий анализ регуляций подчеркивает единственную истину: само-суверенитет в цифровой экономике достигается не избеганием регуляции, а mastering комплаенса. Понимая核心 мандаты глобальных установщиков стандартов, стратегически навигируя точки трения между централизацией и децентрализацией и принимая ориентированные на будущее лучшие практики, пользователи могут обеспечить свое устойчивое, безопасное и комплаенс-совместимое участие в будущем финансов.