Децентрализованные финансы кардинально изменили способы торговли, оценки и обмена активами. В основе этой трансформации лежит концепция ликвидности. В традиционных финансах ликвидность часто обеспечивается централизованными маркет-мейкерами и крупными институтами, которые облегчают сделки, поддерживая ордербуки. Появление технологии блокчейн ввело радикальную альтернативу, известную как автоматизированный маркет-мейкер. Эта инновация заменила человеческих посредников смарт-контрактами, позволяя пользователям торговать напрямую против пула активов, а не конкретного контрагента.

Путь начался с простых формул постоянного произведения, которые демократизировали доступ к маркет-мейкингу. Однако ранние модели были неэффективны с точки зрения капитала. Ликвидность распределялась тонким слоем по всем возможным ценам, что означало, что большая часть капитала простаивала. По мере взросления сектора разработчики стремились решить эти неэффективности с помощью сложных математических инноваций.

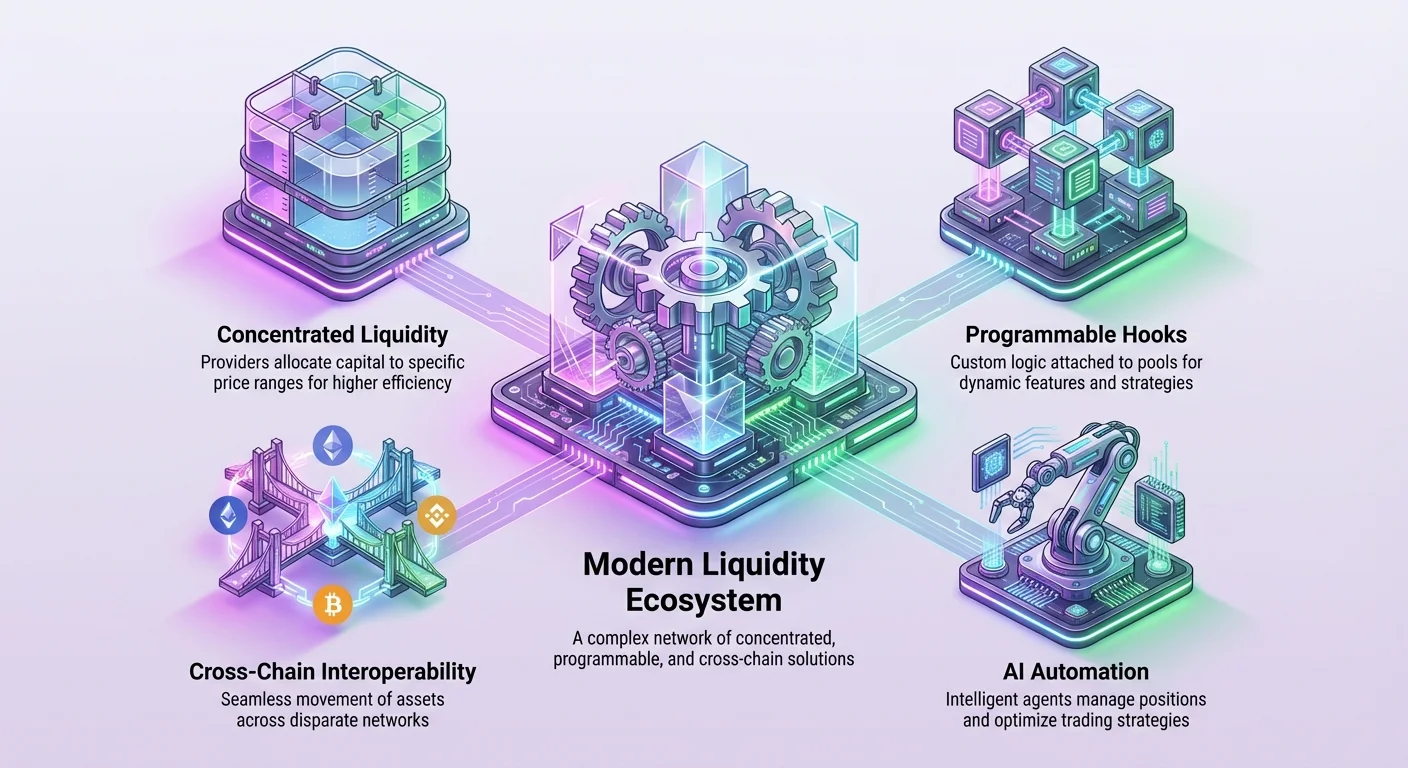

Сегодня мы наблюдаем новую эру управления ликвидностью. Эта фаза характеризуется концентрированными позициями, гибридными моделями торговли и межцепочечной интероперабельностью. Протоколы больше не просто облегчают свопы. Они создают программируемую инфраструктуру, которая позволяет реализовывать кастомизированные торговые стратегии, динамические структуры комиссий и беспрепятственное перемещение ценности между разрозненными сетями. Понимание этой эволюции требует рассмотрения механики работы этих систем и их дальнейшего развития.

Основы автоматизированных маркет-мейкеров

Первый прорыв в децентрализованном обмене произошел с введением модели автоматизированного маркет-мейкера. В отличие от централизованных бирж, которые полагаются на ордербук для сопоставления ордеров на покупку и продажу, AMM используют пулы ликвидности. Пользователи, известные как поставщики ликвидности, вносят пары токенов в эти смарт-контракты. Это создает резерв активов, к которому трейдеры могут обращаться в любое время без необходимости в совпадающем контрагенте на другой стороне сделки.

Механизм, регулирующий эти сделки, — это математическая формула. Наиболее распространенная вариация — формула постоянного произведения. Она обеспечивает, чтобы баланс активов в пуле оставался пропорциональным объему торговли. Когда трейдер покупает один актив из пула, он добавляет другой, изменяя соотношение. Алгоритм автоматически корректирует цену на основе этого сдвига предложения и спроса. Эта система позволила запустить ликвидность для новых активов без reliance на профессиональных маркет-мейкеров.

Формула постоянного произведения объяснена

Основной механизм, питающий ранние децентрализованные биржи, удивительно прост. Он часто выражается как x * y = k. В этом уравнении x представляет количество одного токена в пуле ликвидности, а y — количество другого. Переменная k остается постоянной. Эта формула диктует, что произведение резервов всегда должно равняться одному и тому же числу после выполнения сделки (игнорируя комиссии).

Если пользователь хочет купить токен A из пула, он должен внести токен B. Это увеличивает предложение токена B в пуле и уменьшает предложение токена A. Чтобы сохранить постоянную k, цена токена A растет экспоненциально по мере его дефицита в пуле. Эта автоматическая корректировка цены устраняет необходимость в ордербуке. Она гарантирует наличие ликвидности всегда, независимо от размера сделки, хотя крупные сделки будут страдать от большего проскальзывания цены.

Проблемы с эффективностью капитала

Несмотря на революционность, первое поколение AMM столкнулось с серьезными ограничениями в плане эффективности капитала. В стандартной модели ликвидность распределяется равномерно по ценовой кривой от нуля до бесконечности. Это означает, что капитал поставщика ликвидности распределяется по всем возможным ценовым точкам для активов. Для пар стейблкоинов или активов, торгующихся в узком диапазоне, это крайне расточительно.

Например, в пуле, объединяющем два стейблкоина, цена редко сильно отклоняется от соотношения 1:1. Однако в стандартном AMM подавляющее большинство капитала резервируется для ценовых точек, которые, вероятно, никогда не будут достигнуты, например, когда один стейблкоин стоит близко к нулю или бесконечности. Это приводит к высокому проскальзыванию для трейдеров и меньшему генерированию комиссий для поставщиков ликвидности относительно вложенного капитала. Решение этой неэффективности стало основным двигателем следующего этапа эволюции AMM.

Переход к концентрированной ликвидности

Введение концентрированной ликвидности стало поворотным моментом в архитектуре децентрализованного обмена. Эта модель позволяет поставщикам ликвидности определять конкретные ценовые диапазоны, в которых их капитал активен. Вместо распределения активов по бесконечной кривой поставщик может выбрать выделение средств только в диапазоне, где, по его мнению, будет торговаться рынок. Это имитирует глубину ордербука, сохраняя автоматизированную природу AMM.

Концентрируя капитал, поставщики могут зарабатывать значительно больше торговых комиссий при меньших начальных вложениях. Меньшее количество капитала, сосредоточенное в узком диапазоне, может обеспечить тот же объем торговли, что и гораздо больший объем, распределенный по бесконечному диапазону. Это увеличивает глубину рынка вокруг текущей цены, приводя к лучшим ценам исполнения для трейдеров и более высоким потенциальным доходам для поставщиков. Однако эта инновация ввела новые уровни сложности и риска.

Понимание тиков и диапазонов

Для реализации концентрированной ликвидности ценовой спектр делится на дискретные интервалы, известные как тики. Поставщики ликвидности создают позиции, выбирая нижний тик и верхний тик. Их капитал затем распределяется плавно по этому конкретному диапазону. Если рыночная цена остается в этих границах, поставщик зарабатывает комиссии от каждой сделки.

Этот гранулярный контроль превращает предоставление ликвидности из пассивной деятельности в активную стратегию. Поставщик фактически делает прогноз по волатильности рынка. Если он выбирает очень узкий диапазон, он захватывает большую долю комиссий, когда цена находится в этой зоне. Однако если цена выходит за пределы выбранных тиков, позиция становится неактивной. Заработок комиссий прекращается, а активы полностью конвертируются в менее ценный токен пары, пока цена не вернется в диапазон.

Риск непостоянных потерь

Концентрированная ликвидность усиливает концепцию непостоянных потерь. В стандартном пуле непостоянные потери возникают, когда цена внесенных активов отклоняется от цены на момент внесения. В концентрированной позиции этот эффект ускоряется. Поскольку капитал развертывается более агрессивно в узкой полосе, скорость изменения состава активов гораздо выше.

Если рыночная цена выходит за пределы диапазона поставщика, он остается с 100% обесценивающегося актива. Например, если цена Ethereum падает ниже выбранного диапазона в пуле ETH/USDC, поставщик окажется с только Ethereum. Напротив, если цена поднимается выше диапазона, он продаст весь свой Ethereum за USDC заранее. Это требует от поставщиков активного мониторинга рынков и корректировки диапазонов, создавая спрос на инструменты автоматизированного управления и профессиональные стратегии.

Гибридные модели и программируемая ликвидность

По мере того как отрасль уходит за пределы статических моделей ликвидности, акцент смещается на кастомизацию и модульность. Новые протоколы вводят архитектуру, позволяющую разработчикам строить кастомную логику непосредственно поверх слоя ликвидности. Это создает гибридную среду, где преимущества AMM сочетаются с функциями, обычно встречающимися в централизованных финансах, такими как лимитные ордера и динамические корректировки комиссий.

Эта волна инноваций лучше всего иллюстрируется концепцией «хуков». Это внешние смарт-контракты, которые можно прикрепить к пулу ликвидности. Они выполняют конкретный код в ключевые моменты жизненного цикла сделки, например, перед выполнением свопа или после изменения ликвидности. Это открывает дверь для неограниченной функциональности без необходимости изменений в основном протоколе.

Кастомизация пулов с хуками

Хуки обеспечивают уровень гибкости, который ранее был невозможен в жестких конструкциях AMM. Разработчики могут создавать пулы, поддерживающие ончейн-ордера с лимитом цен, где своп выполняется только если цена достигает определенной цели. Другие применения включают маркет-мейкеров с временно-взвешенным средним (TWAMM), которые помогают выполнять крупные ордера со временем, минимизируя влияние на цену.

Полезность хуков распространяется и на управление, и на соответствие нормам. Пул может быть спроектирован для требования специфических проверок верификации или распределения комиссий уникальными способами. Например, комиссии могут динамически увеличиваться в периоды высокой волатильности, чтобы компенсировать поставщикам ликвидности повышенный риск. Этот модульный подход превращает DEX из простого приложения в платформу для финансовой инженерии.

Эффективность синглтон-архитектуры

Современные децентрализованные биржи также оптимизируют структуру базовых контрактов для снижения затрат. Традиционные AMM часто развертывают отдельный смарт-контракт для каждой пары токенов. Эта фрагментация увеличивает газовые затраты для пользователей, особенно при мульти-хоп сделках, проходящих через несколько пулов.

Решение — синглтон-архитектура. Этот дизайн консолидирует все пулы ликвидности в один смарт-контракт. Храня все балансы в одном месте, протокол эффективно устраняет необходимость передачи токенов между разными контрактами во время сложного свопа. Это значительно снижает потребление газа. Кроме того, это упрощает процесс управления ликвидностью по нескольким парам, делая всю экосистему более эффективной как для трейдеров, так и для разработчиков, строящих поверх протокола.

Роль агрегаторов и автоматизации

Сложность концентрированной ликвидности и гибридных моделей создала барьер для входа для обычных пользователей. Управление ценовыми диапазонами, ребалансировка портфелей и оптимизация доходности требуют технических знаний и постоянного внимания. Эта трение привело к росту агрегаторов доходности и автоматизированных менеджеров ликвидности. Эти платформы действуют как слой поверх биржи, упрощая пользовательский опыт при максимизации доходов.

Агрегаторы функционируют, собирая средства пользователей и развертывая их через автоматизированные стратегии. Например, пользователь может внести стейблкоины в хранилище. Протокол затем автоматически ищет лучшие возможности доходности по всему ландшафту DeFi. Он берет на себя сложные задачи: выбор ценовых диапазонов, реинвестирование комиссий и перемещение капитала между разными пулами или платформами кредитования для погони за наивысшей доходностью.

| Функция | Автономный AMM | Агрегатор / Хранилище |

|---|---|---|

| Затраты пользователя | Высокие (ручная настройка диапазонов) | Низкие (внеси и забудь) |

| Стратегия | Статическая или ручная ребалансировка | Автоматизированное активное управление |

| Рекомпounding комиссий | Часто ручное | Автоматизированное / Авто-компаундинг |

Автоматизация генерации доходности

Протоколы вроде Yearn Finance пионерили концепцию автоматизированного йилд-фарминга. Эти системы используют сложные стратегии, включающие кредитование, заимствование и предоставление ликвидности по нескольким протоколам одновременно. Для конечного пользователя процесс упрощен до простого внесения. Протокол берет на себя всю тяжелую работу, включая «zapping» активов, который объединяет несколько шагов транзакций в одну.

В контексте концентрированной ликвидности автоматизация еще более критична. Автоматизированные менеджеры отслеживают цену активов относительно выбранного диапазона поставщика. Если цена приближается к краю диапазона, смарт-контракт может автоматически ребалансировать позицию. Это включает вывод ликвидности и повторное развертывание вокруг новой цены, обеспечивая продолжение заработка комиссий без необходимости быть онлайн 24/7.

Упрощение взаимодействия с DeFi

Помимо доходности, агрегаторы решают проблему фрагментации. С ликвидностью, разделенной по десяткам разных бирж и цепей, найти лучшую цену для сделки сложно. Агрегаторы DEX сканируют все доступные источники ликвидности для эффективного роутинга сделок. Они могут разделить одну крупную сделку на три разных пула, чтобы минимизировать проскальзывание.

Этот слой абстракции необходим для массового принятия. Он позволяет пользователям взаимодействовать с DeFi, не понимая механику тиков, кривых или взаимодействий со смарт-контрактами. Отделяя сложность протокола от пользовательского интерфейса, агрегаторы служат мостом между продвинутой финансовой инфраструктурой и обычными инвесторами.

Масштабирование ликвидности с решениями Layer 2

Высокие транзакционные затраты в основных блокчейнах вроде Ethereum исторически ограничивали потенциал децентрализованных бирж. Высокие комиссии делают участие невыгодным для мелких поставщиков ликвидности, поскольку стоимость ребалансировки позиции может превышать заработанные комиссии. Это привело к миграции ликвидности в решения масштабирования Layer 2 и сайдчейны.

Платформы вроде Polygon эволюционировали от простых сайдчейнов в комплексные экосистемы масштабирования. Обрабатывая транзакции вне основной цепи Ethereum и рассчитывая их пакетами, эти сети снижают затраты на порядки. Это снижение трения жизненно важно для здоровья AMM. Оно позволяет более частую ребалансировку, меньшие размеры сделок и высокочастотные торговые стратегии, невозможные в сети с высокими комиссиями.

Технология нулевого знания

Авангард технологий масштабирования — ZK-роллапы (Zero-Knowledge Rollup). Решения вроде Polygon zkEVM позволяют разработчикам развертывать совместимые с Ethereum смарт-контракты в высоко масштабируемой среде. ZK-роллапы используют криптографические доказательства для верификации действительности транзакций без раскрытия базовых данных, предлагая как приватность, так и огромную пропускную способность.

Для децентрализованных бирж технология ZK предлагает путь к почти мгновенной финализации и низким затратам без ущерба для безопасности. Она создает «слой ценности», где активы могут свободно течь. Интеграция этих технологий облегчает общую ликвидность между разными цепями. Вместо фрагментации ликвидности в изолированные силосы на разных Layer 2, новые архитектуры позволяют унифицированные слои ликвидности, где один пул активов может обслуживать сделки по всей экосистеме.

Будущее межчейновой торговли

Конечная цель масштабирования — создание seamless мульти-чейн опыта. Концепции вроде Unichain и видения Polygon 2.0 стремятся соединить разрозненные сети. Идея в том, чтобы пользователь в одной цепи мог торговать против ликвидности в другой прозрачно. Это снижает трение ручного бриджинга активов, который часто медленный и рискованный.

Инновации в этой области фокусируются на создании специализированных цепей для приложений (app-chains), адаптированных для DeFi. Эти цепи могут оптимизировать времена блоков и рынки комиссий специально для торговли. Выделяя место в блоках для транзакций биржи, они предотвращают перегрузки от других активностей, вроде минтинга NFT, от всплеска комиссий за торговлю. Эта специализация приводит к более надежной и профессиональной торговой среде.

Связь с оракулами и целостность данных

По мере усложнения децентрализованных бирж растет их зависимость от точных внешних данных. Здесь незаменимую роль играют блокчейн-оракулы вроде Chainlink. Оракул служит мостом между блокчейном (on-chain) и реальным миром (off-chain). Смарт-контракты не могут inherently получать данные вне своей сети, такие как цена акций Apple или текущая погода.

Для гибридных бирж и продвинутых финансовых продуктов надежные ценовые фиды обязательны. В то время как простые AMM определяют цену исключительно на основе внутреннего предложения и спроса, платформы деривативов и кредитования требуют внешних референсных цен для безопасной работы. Оракулы агрегируют данные из нескольких источников, предоставляя защищенный от манипуляций ценовой фид, который запускает ликвидации или рассчитывает фьючерсные контракты.

Смягчение манипуляций рынком

Одна из ключевых функций оракулов в экосистеме ликвидности — предотвращение манипуляций. В чисто внутренней модели ценообразования AMM злоумышленник с большим капиталом мог бы временно исказить цену в пуле, чтобы эксплуатировать зависимый протокол. Это часто называется флэш-лон атакой. Ссылаясь на децентрализованную сеть оракулов, протоколы могут верифицировать, что цена в конкретном пуле отражает истинную глобальную рыночную цену.

Если внутренняя цена значительно отклоняется от цены оракула, система может приостановить торговлю или ограничить цену исполнения. Этот гибридный подход — использование внутренних динамик AMM для исполнения, но внешних оракулов для верификации — создает гораздо более надежную модель безопасности. Он позволяет создавать рынки для синтетических активов и токенизированных реальных активов, расширяя спектр того, что можно торговать on-chain.

Управление и контроль сообщества

Эволюция ликвидности — это не только техника; это еще и политика. Децентрализованные биржи управляются своими сообществами через токены. Активы вроде UNI, YFI и POL представляют силу голоса. Это переносит контроль из корпоративного совета директоров в распределенную сеть заинтересованных сторон. Держатели токенов голосуют за ключевые параметры, такие как уровни комиссий, распределение казначейства и развертывание на новые блокчейны.

Модели управления становятся сложнее. Новые проекты вроде World Liberty Financial экспериментируют с токенами только для управления, фокусируясь строго на силе принятия решений без прямого распределения доходов. Это различие часто обусловлено регуляторными соображениями. Цель — сохранить соответствие нормам, обеспечивая, чтобы протокол оставался децентрализованным и отзывчивым к базе пользователей.

Роль стратегических казначейств

Управление также включает управление массивными казначействами протоколов. Проекты все чаще используют накопленные комиссии для диверсификации холдингов. Протокол может держать смесь стейблкоинов, Bitcoin и Ethereum для обеспечения долгосрочной устойчивости. Это стратегическое управление резервами аналогично управлению балансом корпорации, но исполняется через прозрачные смарт-контракты.

Голосования сообщества определяют, как развертываются эти средства. Их можно использовать для финансирования грантов на разработку, стимулирования ликвидности в конкретных пулах или даже инвестиций в другие DeFi-протоколы для построения стратегических партнерств. Эта экономическая координация позволяет децентрализованным биржам функционировать как автономным сущностям, которые растут и адаптируются на основе коллективного интеллекта заинтересованных сторон.

Пересечение ИИ и ликвидности

Будущее децентрализованного обмена сильно пересекается с искусственным интеллектом. По мере усложнения торговых стратегий ручной ввод человека становится менее эффективным. Мы входим в фазу, где ИИ-агенты будут управлять позициями ликвидности, выполнять арбитражные сделки и оптимизировать пути роутинга. Проекты вроде NodeAI строят инфраструктуру для этих вычислений.

ИИ требует огромной вычислительной мощности, особенно GPU. Появляются децентрализованные сети инфраструктуры для предоставления этого оборудования. Соединяя неиспользуемую мощность GPU с разработчиками ИИ, эти сети позволяют обучать модели, анализирующие рыночные настроения и on-chain данные в реальном времени.

Автономные торговые агенты

В ближайшем будущем предоставление ликвидности может доминироваться ИИ-агентами. Эти автономные программы могут одновременно мониторить сотни пулов ликвидности. Они могут мгновенно рассчитывать оптимальный ценовой диапазон для позиции V3 на основе исторической волатильности и текущего объема. Когда рынок сдвигается, ИИ-агент может вывести и повторно развернуть ликвидность быстрее и точнее любого человека.

Эта автоматизация приносит пользу экосистеме, обеспечивая постоянную эффективность рынков. Она снижает спреды между ценами покупки и продажи и гарантирует наличие ликвидности именно там, где она нужна. Для держателя токенов это означает внесение средств в смарт-контракт, управляемый ИИ, для пассивной инвестиционной стратегии, использующей передовые технологии для максимизации доходности при управлении рисками.

Заключение

Ландшафт децентрализованного обмена трансформировался из простого экспериментального кода в сложную финансовую инфраструктуру. То, что началось с базовых свопов токенов, эволюционировало в многослойную экосистему концентрированной ликвидности, программируемых хуков и межчейновых сетей. Сдвиг от формулы постоянного произведения к активному управлению позициями разблокировал эффективность капитала, позволяя DeFi конкурировать с традиционными финансами агрессивнее.

Решения масштабирования и агрегаторы еще больше демократизировали доступ, снижая барьеры для пользователей и разработчиков. Интеграция децентрализованных оракулов обеспечивает безопасность этих систем и их привязку к глобальным рыночным реалиям, в то время как токены управления гарантируют, что системы остаются в собственности сообществ. По мере того как ИИ-агенты берут на себя роль активных менеджеров, грань между автоматизированным кодом и интеллектуальной торговлей стирается еще сильнее.

Траектория указывает на унифицированный, высокоэффективный слой ценности для интернета. В этом будущем ликвидность не статична; она интеллектуальна, программируема и текуча. Она мгновенно перемещается туда, где нужна, управляется прозрачными протоколами и защищена продвинутой криптографией. Эта эволюция закладывает основу для финансовой системы, которая открыта, доступна и устойчива.

Будущее финансов не просто децентрализовано; оно интеллектуально, модульно и бесконечно программируемо.