ਵਿਤਰਿਤ ਵਿੱਤ ਵਿੱਚ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਲਈ ਰਵਾਇਤੀ ਨਿਵੇਸ਼ ਤੋਂ ਮਾਨਸਿਕਤਾ ਵਿੱਚ ਮੂਲਭੂਤ ਬਦਲਾਅ ਦੀ ਲੋੜ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਵਿੱਤੀ ਦੁਨੀਆਂ ਵਿੱਚ, ਬੈਂਕ ਅਤੇ ਬ੍ਰੋਕਰੇਜ ਅਕਸਰ ਓਪਰੇਸ਼ਨਲ ਜੋਖਮ ਨੂੰ ਸਹਿਣ ਕਰਦੇ ਹਨ ਜਾਂ FDIC ਸੁਰੱਖਿਆ ਵਰਗੀਆਂ ਬੀਮਾ ਗਾਰੰਟੀਆਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। DeFi ਇਕੋਸਿਸਟਮ ਵਿੱਚ, ਇਹ ਸੁਰੱਖਿਆ ਜਾਲ ਡਿਫਾਲਟ ਵਜੋਂ ਮੌਜੂਦ ਨਹੀਂ ਹੁੰਦੇ। ਅਸੈੱਟ ਸੁਰੱਖਿਆ ਦੀ ਜ਼ਿੰਮੇਵਾਰੀ ਪੂਰੀ ਤਰ੍ਹਾਂ ਵਿਅਕਤੀ ਵਰਤੋਂਕਾਰ ਉੱਤੇ ਪੈਂਦੀ ਹੈ।

ਇਹ ਆਜ਼ਾਦੀ ਵੱਡੀ ਸ਼ਕਤੀ ਅਤੇ ਕੁਸ਼ਲਤਾ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਪਰ ਇਹ ਖਤਰਿਆਂ ਨੂੰ ਪਛਾਣਨ ਅਤੇ ਨਾਕਾਮ ਕਰਨ ਲਈ ਮਜ਼ਬੂਤ ਫਰੇਮਵਰਕ ਦੀ ਮੰਗ ਕਰਦੀ ਹੈ। ਇੱਕ ਵਿਆਪਕ ਰਣਨੀਤੀ ਤਿੰਨ ਮੁੱਖ ਸਾਧਨਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ: ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਵਿਰੁੱਧ ਹੈੱਜਿੰਗ, ਤਕਨੀਕੀ ਖ਼ਰਾਬੀਆਂ ਵਿਰੁੱਧ ਬੀਮਾ, ਅਤੇ ਵਿਤਰਿਤ ਕ੍ਰੈਡਿਟ ਜਾਂ ਲੈਵਰੇਜ ਨੂੰ ਜ਼ਿੰਮੇਵਾਰੀ ਨਾਲ ਪ੍ਰਬੰਧਨ। ਇਨ੍ਹਾਂ ਸਾਧਨਾਂ ਨੂੰ ਕਦੋਂ ਅਤੇ ਕਿਵੇਂ ਵਰਤਣਾ ਹੈ ਇਸ ਨੂੰ ਸਮਝਣਾ ਇੱਕ ਗੰਭੀਰ DeFi ਹਿੱਸੇਦਾਰ ਨੂੰ ਜੋਆਰੀ ਤੋਂ ਵੱਖ ਕਰਦਾ ਹੈ।

ਡਿਜੀਟਲ ਅਸੈੱਟਾਂ ਦਾ ਲੈਂਡਸਕੇਪ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਨੁਕਸਾਨ ਦੇ ਵਿਲੱਖਣ ਵੈਕਟਰਾਂ ਨਾਲ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਬਜ਼ਾਰ ਦੀਆਂ ਕੀਮਤਾਂ ਭਾਵਨਾ ਅਧਾਰਤ ਵਾਇਰਲ ਬਦਲਾਅ ਨਾਲ ਤੇਜ਼ੀ ਨਾਲ ਬਦਲ ਸਕਦੀਆਂ ਹਨ, ਜੋ ਘੰਟਿਆਂ ਵਿੱਚ ਪੋਰਟਫੋਲੀਓ ਮੁੱਲ ਨੂੰ ਮਿਟਾ ਦਿੰਦੀਆਂ ਹਨ। ਇਸੇ ਸਮੇਂ, ਵਿਤਰਿਤ ਐਪਲੀਕੇਸ਼ਨਾਂ ਨੂੰ ਚਲਾਉਣ ਵਾਲੇ ਅਧਾਰਭੂਤ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟਾਂ ਵਿੱਚ ਲੁਕੇ ਬਗ ਜਾਂ ਖ਼ਤਰੇ ਹੋ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਪਲੇਟਫਾਰਮ ਪੂਰੀ ਤਰ੍ਹਾਂ ਵਿਤਰਿਤ ਨਹੀਂ ਹਨ ਤਾਂ ਉਹਨਾਂ ਦੀ ਭੀਤਰੀ ਸਥਿਰਤਾ ਵੀ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ ਹੋ ਸਕਦੀ ਹੈ।

ਇਸ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਨ ਲਈ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਇੱਕ ਨਿੱਜੀ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਸਟੈਕ ਬਣਾਉਣਾ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਵਿੱਚ ਡੈਰੀਵੇਟੀਵਜ਼ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਵਿਕਰੀ ਬਿਨਾਂ ਮੁੱਲ ਨੂੰ ਲਾਕ ਕਰਨਾ, ਹੈਕਾਂ ਵਿਰੁੱਧ ਸੁਰੱਖਿਆ ਲਈ ਪ੍ਰੋਟੋਕੋਲ ਕਵਰ ਖਰੀਦਣਾ, ਅਤੇ ਲਿਕਵੀਡੇਸ਼ਨ ਤੋਂ ਬਚਣ ਲਈ ਲੈਵਰੇਜ ਦੀ ਮਕੈਨਿਕ ਨੂੰ ਸਮਝਣਾ ਸ਼ਾਮਲ ਹੈ। ਇਨ੍ਹਾਂ ਭਾਗਾਂ ਨੂੰ ਮਾਹਰ ban ਕੇ, ਤੁਸੀਂ ਰਵਾਇਤੀ ਵਿੱਤ ਨਾਲ ਤੁਲਨਾ ਵਿੱਚ, ਜਾਂ ਇਸ ਤੋਂ ਵੀ ਵਧੀਆ ਸੁਰੱਖਿਆ ਨਾਲ ਵਿਤਰਿਤ ਬਜ਼ਾਰਾਂ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰ ਸਕਦੇ ਹੋ।

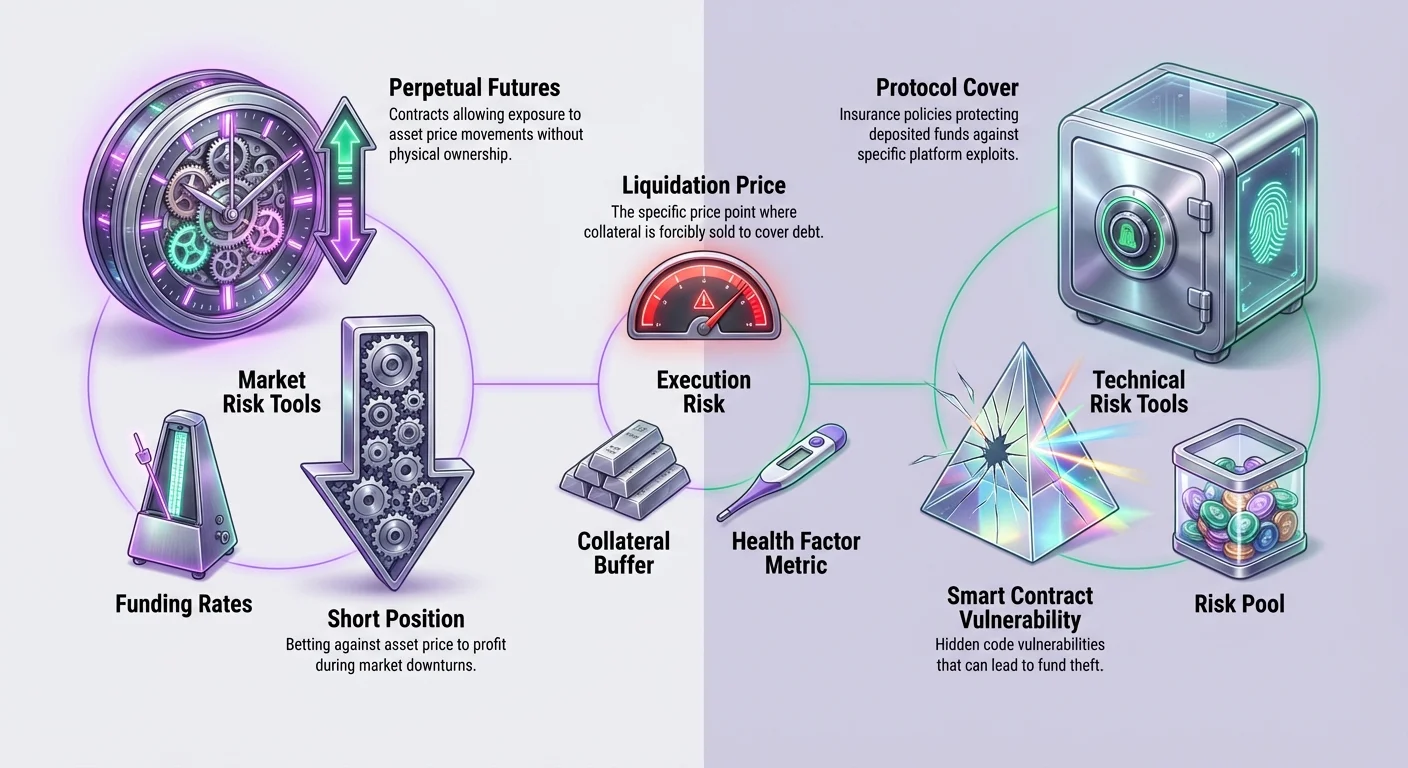

ਵਿਤਰਿਤ ਹੈੱਜਿੰਗ ਦੀ ਮਕੈਨਿਕ

ਹੈੱਜਿੰਗ ਇੱਕ ਰੱਖਿਆਵਾਨ ਰਣਨੀਤੀ ਹੈ ਜੋ ਤੁਹਾਡੇ ਹੋਲਡਿੰਗਜ਼ ਵਿੱਚ ਸੰਭਾਵੀ ਨੁਕਸਾਨ ਨੂੰ ਬਾਜ਼ੀ ਕਰਨ ਲਈ ਵਰਤੀ ਜਾਂਦੀ ਹੈ। DeFi ਵਿੱਚ, ਇਹ ਮੁੱਖ ਤੌਰ 'ਤੇ ਡੈਰੀਵੇਟੀਵਜ਼ ਦੀ ਵਰਤੋਂ ਰਾਹੀਂ ਹਾਸਲ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਡੈਰੀਵੇਟੀਵਜ਼ ਉਹ ਵਿੱਤੀ ਕਾਂਟਰੈਕਟ ਹਨ ਜੋ ਆਧਾਰਭੂਤ ਅਸੈੱਟ ਜਿਵੇਂ ਕਿ Bitcoin ਜਾਂ Ethereum ਤੋਂ ਆਪਣਾ ਮੁੱਲ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ। ਸਪਾਟ ਟਰੇਡਿੰਗ ਵਿਰੁੱਧ, ਜਿੱਥੇ ਤੁਸੀਂ ਸਿਰਫ਼ ਅਸੈੱਟ ਖਰੀਦਦੇ ਹੋ ਅਤੇ ਉਮੀਦ ਕਰਦੇ ਹੋ ਕਿ ਇਹ ਵਧੇਗਾ, ਡੈਰੀਵੇਟੀਵਜ਼ ਤੁਹਾਨੂੰ ਉੱਪਰ ਅਤੇ ਹੇਠਾਂ ਦੀਆਂ ਕੀਮਤ ਅੰਦੋਲਨਾਂ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ।

ਕ੍ਰਿਪਟੋ ਸਪੇਸ ਵਿੱਚ ਇਸ ਉਦੇਸ਼ ਲਈ ਸਭ ਤੋਂ ਆਮ ਯੰਤਰ ਪਰਪਚੁਅਲ ਫਿਊਚਰ ਕਾਂਟਰੈਕਟ ਹੈ। ਇਹ ਕਾਂਟਰੈਕਟ ਟਰੇਡਰਾਂ ਨੂੰ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਨਾਲ ਐਕਸਪੋਜ਼ਰ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ ਬਿਨਾਂ ਇਸ ਨੂੰ ਭੌਤਿਕ ਤੌਰ 'ਤੇ ਮਾਲਕੀ ਕਰਨ ਦੇ। ਇਹ ਲਚਕ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਲਈ ਅਣਗਿਣਤ ਹੈ। ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲ ਕ੍ਰਿਪਟੋ ਅਸੈੱਟ ਦੀ ਵੱਡੀ ਮਾਤਰਾ ਹੈ ਅਤੇ ਤੁਹਾਨੂੰ ਛੋਟੇ ਸਮੇਂ ਦੀ ਕੀਮਤ ਵਿੱਚ ਡਰ੍ਹ ਲੱਗਦਾ ਹੈ, ਤਾਂ ਤੁਹਾਨੂੰ ਆਪਣੇ ਹੋਲਡਿੰਗ ਨੂੰ ਵੇਚਣ ਅਤੇ ਟੈਕਸਯੇਬਲ ਘਟਨਾ ਨੂੰ ਟ੍ਰਿਗਰ ਕਰਨ ਦੀ ਲੋੜ ਨਹੀਂ ਹੈ।

ਛੋਟਾ ਹੈੱਜ ਬਣਾਉਣਾ

ਬਜ਼ਾਰ ਹੇਠਾਂ ਡਿੱਗਣ ਦੌਰਾਨ ਪੋਰਟਫੋਲੀਓ ਦੇ ਮੁੱਲ ਦੀ ਰੱਖਿਆ ਕਰਨ ਲਈ, ਇੱਕ ਟਰੇਡਰ "ਸ਼ਾਰਟ" ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹ ਸਕਦਾ ਹੈ। ਸ਼ਾਰਟ ਜਾਣ ਦਾ ਅਰਥ ਹੈ ਕਿ ਤੁਸੀਂ ਬੈਟ ਲਗਾ ਰਹੇ ਹੋ ਕਿ ਅਸੈੱਟ ਦੀ ਕੀਮਤ ਘਟੇਗੀ। ਜੇਕਰ ਬਜ਼ਾਰ ਡਿੱਗਦਾ ਹੈ, ਤਾਂ ਤੁਹਾਡੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਤੋਂ ਲਾਭ ਤੁਹਾਡੇ ਸਪਾਟ ਹੋਲਡਿੰਗਜ਼ ਦੇ ਮੁੱਲ ਨੁਕਸਾਨ ਨੂੰ ਬਾਜ਼ੀ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਬਜ਼ਾਰ ਅੰਦੋਲਨ ਬਿਨਾਂ ਤੁਹਾਡੇ ਪੋਰਟਫੋਲੀਓ ਦੇ ਡਾਲਰ ਮੁੱਲ ਨੂੰ ਲਾਕ ਕਰਦਾ ਹੈ।

ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ ਤੁਸੀਂ Ethereum ਹੋਲਡ ਕਰਦੇ ਹੋ ਅਤੇ ਵਿਸ਼ਵਾਸ ਕਰਦੇ ਹੋ ਕਿ ਕੀਮਤ ਘਟੇਗੀ, ਤਾਂ ਤੁਸੀਂ ETH ਪਰਪਚੁਅਲ ਕਾਂਟਰੈਕਟ ਵੇਚ ਸਕਦੇ ਹੋ। ਜੇਕਰ Ethereum ਦੀ ਕੀਮਤ 10% ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਤੁਹਾਡੇ ਭੌਤਿਕ ਹੋਲਡਿੰਗਜ਼ ਮੁੱਲ ਗੁਆ ਲੈਂਦੇ ਹਨ, ਪਰ ਤੁਹਾਡਾ ਸ਼ਾਰਟ ਕਾਂਟਰੈਕਟ ਮੁੱਲ ਪ੍ਰਾਪਤ ਕਰਦਾ ਹੈ। ਨੈੱਟ ਨਤੀਜਾ ਇਹ ਹੈ ਕਿ ਤੁਹਾਡਾ ਕੁੱਲ ਪੋਰਟਫੋਲੀਓ ਮੁੱਲ ਸਥਿਰ ਰਹਿੰਦਾ ਹੈ। ਇਹ ਤਕਨੀਕ ਲੰਬੇ ਸਮੇਂ ਦੇ ਹੋਲਡਰਾਂ ਨੂੰ ਅਸਥਿਰਤਾ ਨੂੰ ਸਹਿਣ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਬਿਨਾਂ ਆਪਣੀਆਂ ਪੋਜ਼ੀਸ਼ਨਾਂ ਤੋਂ ਬਾਹਰ ਨਿਕਲੇ।

ਹੈੱਜਿੰਗ ਵਿੱਚ ਲੈਵਰੇਜ ਨੂੰ ਸਮਝਣਾ

DeFi ਡੈਰੀਵੇਟੀਵਜ਼ ਦੀ ਇੱਕ ਵਿਲੱਖਣ ਵਿਸ਼ੇਸ਼ਤਾ ਲੈਵਰੇਜ ਵਰਤਣ ਦੀ ਸਮਰੱਥਾ ਹੈ। ਲੈਵਰੇਜ ਤੁਹਾਡੀ ਖਰੀਦ ਸ਼ਕਤੀ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ, ਤੁਹਾਨੂੰ ਛੋਟੀ ਮਾਤਰਾ ਦੇ ਕੋਲੈਟਰਲ ਨਾਲ ਵੱਡੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਅਕਸਰ ਸਪੈਕੂਲੇਸ਼ਨ ਲਈ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ, ਲੈਵਰੇਜ ਪੂੰਜੀ-ਕੁਸ਼ਲ ਹੈੱਜਿੰਗ ਲਈ ਇੱਕ ਸ਼ਕਤੀਸ਼ਾਲੀ ਸਾਧਨ ਹੈ।

ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ ਤੁਸੀਂ $10,000 ਦੇ Bitcoin ਨੂੰ ਹੈੱਜ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਨੂੰ ਡੈਰੀਵੇਟੀਵਜ਼ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ $10,000 ਜਮ੍ਹਾਂ ਨਹੀਂ ਕਰਨੇ ਪੈਂਦੇ। 2x ਲੈਵਰੇਜ ਨਾਲ, ਤੁਹਾਨੂੰ ਸਮਾਨ ਆਕਾਰ ਦੀ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਲਈ ਸਿਰਫ਼ $5,000 ਜਮ੍ਹਾਂ ਕਰਨੇ ਪੈਣਗੇ। ਇਹ ਬਾਕੀ ਪੂੰਜੀ ਨੂੰ ਹੋਰ ਯੀਲਡ-ਉਤਪਾਦਕ ਗਤੀਵਿਧੀਆਂ ਜਾਂ ਵਾਧੂ ਸੁਰੱਖਿਆ ਬਫਰਾਂ ਲਈ ਆਜ਼ਾਦ ਕਰਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਲੈਵਰੇਜ ਲਿਕਵੀਡੇਸ਼ਨ ਜੋਖਮ ਪੇਦਾ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਬਜ਼ਾਰ ਤੁਹਾਡੀ ਪੋਜ਼ੀਸ਼ਨ ਵਿਰੁੱਧ ਚੱਲਦਾ ਹੈ—ਇਸ ਕੇਸ ਵਿੱਚ, ਜੇਕਰ ਕੀਮਤ ਕਾਫ਼ੀ ਵਧ ਜਾਂਦੀ ਹੈ—ਤਾਂ ਤੁਹਾਡਾ ਕੋਲੈਟਰਲ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਅਪ੍ਰਤਿਮ ਹੋ ਸਕਦਾ ਹੈ। ਫਿਰ ਪ੍ਰੋਟੋਕੋਲ ਬੁਰੇ ਲੋਨ ਤੋਂ ਰੋਕਣ ਲਈ ਤੁਹਾਡੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਆਪਣੇ ਆਪ ਬੰਦ ਕਰ ਦੇਵੇਗਾ। ਇਸ ਲਈ, ਜੋਖਮ-ਵਿਰੋਧੀ ਹੈੱਜਿੰਗ ਰਣਨੀਤੀਆਂ ਲਈ 1x ਜਾਂ ਇਸ ਤੋਂ ਘੱਟ ਲੈਵਰੇਜ ਵਰਤਣ ਦੀ ਸਿਫ਼ਾਰਸ਼ ਕੀਤੀ ਜਾਂਦੀ ਹੈ।

ਫੰਡਿੰਗ ਰੇਟਾਂ ਦੀ ਭੂਮਿਕਾ

ਪਰਪਚੁਅਲ ਕਾਂਟਰੈਕਟ ਹੋਲਡ ਕਰਨ ਵੇਲੇ, ਤੁਹਾਨੂੰ ਫੰਡਿੰਗ ਰੇਟਾਂ ਬਾਰੇ ਜਾਣਕਾਰੀ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ। ਫੰਡਿੰਗ ਇੱਕ ਮਕੈਨਿਜ਼ਮ ਹੈ ਜੋ ਡੈਰੀਵੇਟੀਵ ਕਾਂਟਰੈਕਟ ਦੀ ਕੀਮਤ ਨੂੰ ਆਧਾਰਭੂਤ ਅਸੈੱਟ ਦੀ ਸਪਾਟ ਕੀਮਤ ਨਾਲ ਨੇੜੇ ਰੱਖਦਾ ਹੈ। ਇਹ ਲੌਂਗ ਅਤੇ ਸ਼ਾਰਟ ਟਰੇਡਰਾਂ ਵਿਚਕਾਰ ਆਧਾਰਿਕ ਅਦਾਇਗੀ ਵਜੋਂ ਕੰਮ ਕਰਦਾ ਹੈ।

ਜਦੋਂ ਬਜ਼ਾਰ ਭਾਵਨਾ ਬੁਲਿਸ਼ ਹੁੰਦੀ ਹੈ ਅਤੇ ਪਰਪਚੁਅਲ ਕੀਮਤ ਸਪਾਟ ਕੀਮਤ ਤੋਂ ਵੱਧ ਹੁੰਦੀ ਹੈ, ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨ ਵਾਲੇ ਟਰੇਡਰ ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਵਾਲਿਆਂ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ। ਉਲਟ, ਜਦੋਂ ਬਜ਼ਾਰ ਬੇਅਰਿਸ਼ ਹੁੰਦਾ ਹੈ, ਸ਼ਾਰਟਸ ਲੌਂਗਸ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ। ਇਹ ਲਾਗਤ ਨੂੰ ਪੋਜ਼ੀਸ਼ਨ ਖੁੱਲੀ ਰੱਖਣ ਲਈ ਫੀਸ ਜਾਂ ਬਜ਼ਾਰ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਲਈ ਰਿਬੇਟ ਵਜੋਂ ਵੇਖਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਜੇਕਰ ਤੁਸੀਂ ਲੰਬੇ ਸਮੇਂ ਦਾ ਹੈੱਜ ਬਣਾਈ ਰੱਖ ਰਹੇ ਹੋ, ਫੰਡਿੰਗ ਰੇਟਾਂ ਤੁਹਾਡੀ ਲਾਭਕਾਰੀਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਇੱਕ ਮਜ਼ਬੂਤ ਬੁਲਿਸ਼ ਬਜ਼ਾਰ ਵਿੱਚ, ਸ਼ਾਰਟ ਹੈੱਜ ਹੋਲਡ ਕਰਨ ਨਾਲ ਆਮਦਨ ਪੈਦਾ ਹੋ ਸਕਦੀ ਹੈ ਜੇਕਰ ਲੌਂਗਸ ਸ਼ਾਰਟਸ ਨੂੰ ਅਦਾ ਕਰ ਰਹੇ ਹਨ। ਬੇਅਰਿਸ਼ ਬਜ਼ਾਰ ਵਿੱਚ, ਤੁਹਾਨੂੰ ਉਸ ਸੁਰੱਖਿਆ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਲਈ ਅਦਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਰੇਟਾਂ ਨੂੰ ਨਿਗਰਾਨੀ ਕਰਨਾ ਸਮੇਂ ਨਾਲ ਲਾਗਤ-ਪ੍ਰਭਾਵੀ ਹੈੱਜ ਬਣਾਈ ਰੱਖਣ ਦਾ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਹੈ।

ਓਪਰੇਸ਼ਨਲ ਜੋਖਮ ਅਤੇ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਸੁਰੱਖਿਆ

ਹਾਲਾਂਕਿ ਹੈੱਜਿੰਗ ਬਜ਼ਾਰ ਕੀਮਤ ਅਸਥਿਰਤਾ ਵਿਰੁੱਧ ਰੱਖਿਆ ਕਰਦਾ ਹੈ, ਇਹ ਤਕਨਾਲੋਜੀ ਖੁਦ ਦੀ ਖ਼ਰਾਬੀ ਵਿਰੁੱਧ ਰੱਖਿਆ ਨਹੀਂ ਕਰਦਾ। DeFi ਸਮਾਰਟ ਕਾਂਟਰੈਕਟਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ—ਬਲਾਕਚੇਨ 'ਤੇ ਆਪਣੇ ਆਪ ਚੱਲਣ ਵਾਲਾ ਕੋਡ। ਜੇਕਰ ਇਸ ਕੋਡ ਵਿੱਚ ਬਗ ਹੈ, ਤਾਂ ਇਸ ਨੂੰ ਹੈਕਰਾਂ ਵੱਲੋਂ ਫਾਇਦਾ ਉਠਾਇਆ ਜਾ ਸਕਦਾ ਹੈ, ਜੋ ਜਮ੍ਹਾਂ ਨਿਵੇਸ਼ ਨੂੰ ਨੁਕਸਾਨ ਪਹੁੰਚਾਉਂਦਾ ਹੈ। ਇੱਥੇ ਵਿਤਰਿਤ ਬੀਮਾ ਜ਼ਰੂਰੀ ਹੋ ਜਾਂਦਾ ਹੈ।

ਰਵਾਇਤੀ ਬੀਮਾ ਅਕਸਰ ਹੌਲੀ, ਅਸਪਸ਼ਟ ਅਤੇ ਰੀਅਲ ਅਸਟੇਟ ਅਤੇ ਵਰਕਫੋਰਸ ਲਈ ਉੱਚ ਓਵਰਹੈੱਡ ਲਾਗਤਾਂ ਨਾਲ ਭਾਰੀ ਹੁੰਦਾ ਹੈ। ਵਿਤਰਿਤ ਬੀਮਾ ਪਲੇਟਫਾਰਮ ਬਲਾਕਚੇਨ 'ਤੇ ਕੰਮ ਕਰਦੇ ਹਨ, ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਕੁਸ਼ਲਤਾ ਵਧਾਉਂਦੇ ਹਨ। ਉਹ ਖ਼ਤਰੇ ਨੂੰ ਪੂਲ ਕਰਨ ਅਤੇ ਸੰਭਾਵੀ ਅਦਾਇਗੀਆਂ ਨੂੰ ਆਟੋਮੇਟ ਕਰਨ ਲਈ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਵਰਤਦੇ ਹਨ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਵਿਸ਼ੇਸ਼ ਤਕਨੀਕੀ ਖ਼ਰਾਬੀਆਂ ਵਿਰੁੱਧ ਸਿੱਧਾ ਸੁਰੱਖਿਆ ਖਰੀਦਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ।

ਵਿਤਰਿਤ ਬੀਮਾ ਮਾਡਲ

Nexus Mutual ਵਰਗੇ ਪਲੇਟਫਾਰਮ ਡੀਸੈਂਟ੍ਰਲਾਈਜ਼ਡ ਆਟੋਨੋਮਸ ਆਰਗੇਨਾਈਜ਼ੇਸ਼ਨਜ਼ (DAOs) ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ ਜੋ ਉਹਨਾਂ ਦੇ ਮੈਂਬਰਾਂ ਵੱਲੋਂ ਮਾਲਕੀ ਕੀਤੇ ਜਾਂਦੇ ਹਨ। ਕਾਰਪੋਰੇਟ ਬੋਰਡ ਦੇ ਦਾਅਵਿਆਂ 'ਤੇ ਫੈਸਲਾ ਲੈਣ ਦੀ ਬਜਾਏ, ਕਮਿਊਨਿਟੀ ਖ਼ਤਰੇ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਅਤੇ ਅਦਾਇਗੀਆਂ 'ਤੇ ਵੋਟ ਪਾਉਣ ਵਿੱਚ ਹਿੱਸਾ ਲੈਂਦੀ ਹੈ। ਫੰਡ ਸਾਂਝੇ ਖ਼ਤਰੇ ਪੂਲ ਵਿੱਚ ਰੱਖੇ ਜਾਂਦੇ ਹਨ, ਅਤੇ ਮੈਂਬਰਸ਼ਿਪ ਅਧਿਕਾਰ ਅਕਸਰ ਟੋਕਨ ਨਾਲ ਦਰਸਾਏ ਜਾਂਦੇ ਹਨ।

ਇਹ ਪਲੇਟਫਾਰਮ "ਪ੍ਰੋਟੋਕੋਲ ਕਵਰ" ਜਾਂ "ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਕਵਰ" ਪੇਸ਼ ਕਰਦੇ ਹਨ। ਇਹ ਵਿਸ਼ੇਸ਼ ਨੀਤੀ ਦੂਜੇ DeFi ਪ੍ਰੋਟੋਕੋਲਾਂ ਵਿੱਚ ਜਮ੍ਹਾਂ ਅਸੈੱਟਾਂ ਨੂੰ ਰੱਖਿਆ ਕਰਦੀ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਜੇਕਰ ਤੁਸੀਂ ਵਿਤਰਿਤ ਲੈਂਡਿੰਗ ਪਲੇਟਫਾਰਮ 'ਤੇ ਫੰਡ ਲੈਂਦੇ ਹੋ ਜਾਂ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ ਵਿੱਚ ਲਿਕਵਿਡਿਟੀ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਪਲੇਟਫਾਰਮ ਦੇ ਕੋਡ ਦੀ ਖ਼ਰਾਬੀ ਦੇ ਖ਼ਤਰੇ ਨਾਲ ਉਜਾਗਰ ਹੁੰਦੇ ਹੋ।

ਕਵਰ ਖਰੀਦ ਕੇ, ਤੁਸੀਂ ਇਹ ਖ਼ਤਰਾ ਬੀਮਾ ਪੂਲ ਵੱਲ ਟ੍ਰਾਂਸਫਰ ਕਰਦੇ ਹੋ। ਜੇਕਰ ਤੁਹਾਡੇ ਵਰਤੇ ਜਾ ਰਹੇ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਹੈਕ ਜਾਂ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਖ਼ਰਾਬੀ ਹੁੰਦੀ ਹੈ ਜੋ ਫੰਡਾਂ ਦੇ ਨੁਕਸਾਨ ਦਾ ਕਾਰਨ ਬਣਦੀ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਦਾਅਵਾ ਦਾਇਰ ਕਰ ਸਕਦੇ ਹੋ। ਜੇਕਰ ਕਮਿਊਨਿਟੀ ਅਸੈਸਰਾਂ ਵੱਲੋਂ ਦਾਅਵਾ ਮਨਜ਼ੂਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਪੂਲ ਕਵਰ ਕੀਤੀ ਰਕਮ ਅਦਾ ਕਰਦਾ ਹੈ, ਤੁਹਾਨੂੰ ਪੂਰਾ ਕਰਦਾ ਹੈ।

ਚੇਨ-ਉੱਤੇ ਕਵਰ ਦੀ ਕੁਸ਼ਲਤਾ

ਵਿਤਰਿਤ ਬੀਮਾ ਰਵਾਇਤੀ ਮਾਡਲਾਂ ਨਾਲ ਬਹੁਤ ਵੱਡੀ ਕੁਸ਼ਲਤਾ ਲਿਆਉਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਉਹ Ethereum ਵਰਗੀਆਂ ਪਬਲਿਕ ਬਲਾਕਚੇਨਾਂ 'ਤੇ ਚੱਲਦੇ ਹਨ, ਇਹ ਪਲੇਟਫਾਰਮ 24/7 ਕੰਮ ਕਰਦੇ ਹਨ ਬਿਨਾਂ ਛੁੱਟੀਆਂ ਜਾਂ ਵਪਾਰਕ ਘੰਟਿਆਂ ਦੇ। ਸਮਾਰਟ ਕਾਂਟਰੈਕਟਾਂ ਰਾਹੀਂ ਆਟੋਮੇਸ਼ਨ ਪ੍ਰਸ਼ਾਸਕੀ ਬੋਝ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਸੰਭਾਵੀ ਘੱਟ ਪ੍ਰੀਮੀਅਮ ਅਤੇ ਤੇਜ਼ ਪ੍ਰੋਸੈਸਿੰਗ ਸਮਾਂ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ।

ਮੁਲਾਂਕਣ ਪ੍ਰਕਿਰਿਆ ਵੀ ਵਧੇਰੇ ਪਾਰਦਰਸ਼ੀ ਹੈ। ਰਵਾਇਤੀ ਬੀਮੇ ਵਿੱਚ, ਦਾਅਵਿਆਂ ਲਈ ਫੈਸਲਾ-ਲੈਣ ਵਾਲੀ ਪ੍ਰਕਿਰਿਆ ਅੰਦਰੂਨੀ ਅਤੇ ਅਕਸਰ ਨੀਤੀਧਾਰਕ ਤੋਂ ਲੁਕੀ ਹੁੰਦੀ ਹੈ। ਵਿਤਰਿਤ ਮਾਡਲ ਵਿੱਚ, ਮੁਲਾਂਕਣ ਪ੍ਰੋਟੋਕੋਲ ਦੇ ਮੈਂਬਰਾਂ ਵੱਲੋਂ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਵੋਟਿੰਗ ਅਤੇ ਫੈਸਲਾ ਡੇਟਾ ਚੇਨ-ਉੱਤੇ ਰਿਕਾਰਡ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਨਤੀਜੇ ਤੱਕ ਪਹੁੰਚਣ ਦੇ ਰਸਤੇ ਦਾ ਸਪੱਸ਼ਟ ਆਡਿਟ ਟ੍ਰੇਲ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਇਹ ਪਾਰਦਰਸ਼ਤਾ ਪਲੇਟਫਾਰਮ ਦੇ ਉਸਾਰੂਆਂ ਨਾਲ ਇੰਸੈਂਟੀਵਜ਼ ਨੂੰ ਲਾਈਨ ਕਰਦੀ ਹੈ। ਮੈਂਬਰ ਯਕੀਨੀ ਅਸੈਸਮੈਂਟ ਕਰਨ ਲਈ ਉੱਤਸ਼ਾਹਿਤ ਹੁੰਦੇ ਹਨ ਤਾਂ ਜੋ ਮਿਊਚੁਅਲ ਦੀ ਅਖੰਡਤਾ ਅਤੇ ਭਾਵਨਾ ਬਣਾਈ ਰੱਖੀ ਜਾ ਸਕੇ। ਇਹ ਬੀਮਾਦਾਰ ਅਤੇ ਬੀਮਾ ਵਾਲੇ ਵਿਚਕਾਰ ਵਿਰੋਧੀ ਸੰਬੰਧ ਤੋਂ ਸਹਿਯੋਗੀ ਖ਼ਤਰੇ-ਸਾਂਝ ਵਾਲੇ ਸਮਝੌਤੇ ਵੱਲ ਬਦਲਾਅ ਦਾ ਪ੍ਰਤੀਨਿਧਤਵ ਕਰਦਾ ਹੈ।

ਵਿਤਰਿਤ ਕ੍ਰੈਡਿਟ ਅਤੇ ਲੈਂਡਿੰਗ ਦੀ ਵਰਤੋਂ

DeFi ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਬਜ਼ਾਰ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਫਰੇਮਵਰਕ ਵਿੱਚ ਦੁਹਰਾ ਉਦੇਸ਼ ਪੂਰਾ ਕਰਦੇ ਹਨ। ਉਹ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਖਾਲੀ ਅਸੈੱਟਾਂ 'ਤੇ ਯੀਲਡ ਕਮਾਉਣ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ, ਪਰ ਉਹ ਵੀ ਵਿਕਰੀ ਬਿਨਾਂ ਲਿਕਵਿਡਿਟੀ ਤੱਕ ਪਹੁੰਚਣ ਲਈ ਅਸੈੱਟਾਂ ਵਿਰੁੱਧ ਉधार ਲੈਣ ਨੂੰ ਸੰਭਵ ਬਣਾਉਂਦੇ ਹਨ। ਇਹ ਟੈਕਸ ਉਦੇਸ਼ਾਂ ਲਈ ਜਾਂ ਅਸਲ-ਦੁਨੀਆਂ ਦੇ ਖਰਚਿਆਂ ਨੂੰ ਕਵਰ ਕਰਦੇ ਹੋਏ ਅੱਪਸਾਈਡ ਐਕਸਪੋਜ਼ਰ ਬਣਾਈ ਰੱਖਣ ਲਈ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦਾ ਇੱਕ ਰੂਪ ਹੋ ਸਕਦਾ ਹੈ।

ਹਾਲਾਂਕਿ, ਲੈਂਡਿੰਗ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨਾਲ ਇੰਟਰੈਕਟ ਕਰਨ ਨਾਲ ਆਪਣੇ ਖ਼ਤਰੇ ਪੇਦਾ ਹੁੰਦੇ ਹਨ। ਜਦੋਂ ਤੁਸੀਂ ਲੈਂਡ ਕਰਨ ਲਈ ਫੰਡ ਜਮ੍ਹਾਂ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਉਸ ਪਲੇਟਫਾਰਮ ਦੇ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਖ਼ਤਰੇ ਨਾਲ ਸਾਹਮਣੇ ਹੁੰਦੇ ਹੋ। ਜਦੋਂ ਤੁਸੀਂ ਉਦਾਰ ਲੈਂਦੇ ਹੋ, ਤਾਂ ਜੇਕਰ ਤੁਹਾਡੇ ਕੋਲੈਟਰਲ ਦਾ ਮੁੱਲ ਤੁਹਾਡੇ ਲੋਨ ਨਾਲ ਸੰਬੰਧਿਤ ਇੱਕ ਨਿਸ਼ਚਿਤ ਥ੍ਰੈਸ਼ੋਲਡ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦਾ ਹੈ ਤਾਂ ਲਿਕਵੀਡੇਸ਼ਨ ਖ਼ਤਰੇ ਨਾਲ ਸਾਹਮਣੇ ਹੁੰਦੇ ਹੋ।

ਉਦਾਰ ਲੈਣ ਦੀ ਮਕੈਨਿਕ ਅਤੇ ਖ਼ਤਰੇ

DeFi ਵਿੱਚ ਉਦਾਰ ਲੈਣ ਲਈ, ਤੁਹਾਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਆਪਣੇ ਲੋਨ ਨੂੰ ਓਵਰ-ਕੋਲੈਟਰਲਾਈਜ਼ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਸ ਦਾ ਅਰਥ ਹੈ ਕਿ ਤੁਸੀਂ ਕ੍ਰਿਪਟੋ ਵਿੱਚ ਵਧੇਰੇ ਮੁੱਲ ਜਮ੍ਹਾਂ ਕਰੋ ਜੋ ਤੁਸੀਂ ਲੋਨ ਵਜੋਂ ਲੈਂਦੇ ਹੋ। ਉਦਾਹਰਨ ਵਜੋਂ, ਤੁਸੀਂ $1,000 ਦੇ ETH ਜਮ੍ਹਾਂ ਕਰਕੇ $500 ਸਟੇਬਲਕਾਇਨਾਂ ਵਿੱਚ ਉਦਾਰ ਲੈ ਸਕਦੇ ਹੋ। ਇਹ ਪ੍ਰੋਟੋਕੋਲ ਲਈ ਸੁਰੱਖਿਆ ਬਫਰ ਬਣਾਉਂਦਾ ਹੈ।

ਇੱਥੇ ਖ਼ਤਰਾ ਅਸਥਿਰ ਕੋਲੈਟਰਲ ਮੁੱਲ ਹੈ। ਜੇਕਰ ETH ਦੀ ਕੀਮਤ ਕਾਫ਼ੀ ਡਿੱਗ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਤੁਹਾਡੇ ਕੋਲੈਟਰਲ ਦਾ ਮੁੱਲ $500 ਲੋਨ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਲਈ ਕਾਫ਼ੀ ਨਹੀਂ ਰਹਿ ਸਕਦਾ। ਪ੍ਰੋਟੋਕੋਲ ਲੋਨ ਚੁਕਾਉਣ ਲਈ ਤੁਹਾਡੇ ਕੋਲੈਟਰਲ ਦਾ ਇੱਕ ਹਿੱਸਾ ਲਿਕਵੀਡੇਟ ਕਰ ਦੇਵੇਗਾ। ਇਹ ਇੱਕ ਜ਼ਬਰਦਸਤੀ ਵਿਕਰੀ ਹੈ, ਅਕਸਰ ਅਸਾਨ ਕੀਮਤ 'ਤੇ, ਪਲੱਸ ਲਿਕਵੀਡੇਸ਼ਨ ਪੈਨਲਟੀ ਫੀ।

ਇਸ ਖ਼ਤਰੇ ਨੂੰ ਪ੍ਰਬੰਧਨ ਲਈ ਤੁਹਾਡੇ "ਹੈਲਥ ਫੈਕਟਰ" ਜਾਂ ਕੋਲੈਟਰਲਾਈਜ਼ੇਸ਼ਨ ਰੇਸ਼ੋ ਦੀ ਨਿਰੰਤਰ ਨਿਗਰਾਨੀ ਦੀ ਲੋੜ ਹੈ। ਸੰਜਮ ਵਾਲੇ ਉਦਾਰ ਲੈਣ ਵਾਲੇ ਵਿਆਪਕ ਬਫਰ ਬਣਾਈ ਰੱਖਦੇ ਹਨ, ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਵੱਡਾ ਬਜ਼ਾਰ ਡਿੱਗਣਾ ਵੀ ਲਿਕਵੀਡੇਸ਼ਨ ਨੂੰ ਟ੍ਰਿਗਰ ਨਹੀਂ ਕਰੇਗਾ। ਇਹ ਡੈਰੀਵੇਟੀਵਜ਼ ਟਰੇਡਿੰਗ ਵਿੱਚ ਲੈਵਰੇਜ ਖ਼ਤਰੇ ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਹੈ, ਜਿੱਥੇ ਅਨੁਕੂਲ ਮਾਰਜਿਨ ਬਣਾਈ ਰੱਖਣਾ ਬਚਾਅ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੈ।

ਲੈਂਡਿੰਗ ਨਾਲ ਬੀਮਾ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨਾ

ਕਿਉਂਕਿ ਲੈਂਡਿੰਗ ਪ੍ਰੋਟੋਕੋਲ ਉਹਨਾਂ ਦੇ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟਾਂ ਵਿੱਚ ਲਾਕ ਕੀਤੀ ਵੱਡੀ ਮੁੱਲ ਕਾਰਨ ਅਕਸਰ ਐਕਸਪਲੋਇਟਸ ਲਈ ਨਿਸ਼ਾਨੇ ਹੁੰਦੇ ਹਨ, ਉਹ ਬੀਮਾ ਕਵਰ ਲਈ ਪ੍ਰਾਇਮ ਉਮੀਦਵਾਰ ਹਨ। ਇੱਕ ਮਜ਼ਬੂਤ ਜੋਖਮ ਫਰੇਮਵਰਕ ਵਿੱਚ ਅਸੈੱਟਾਂ ਨੂੰ ਬਿਆਜ ਕਮਾਉਣ ਲਈ ਲੈਂਡਿੰਗ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕਰਨਾ ਸ਼ਾਮਲ ਹੋ ਸਕਦਾ ਹੈ, ਜਦੋਂ ਕਿ ਉਸ ਵਿਸ਼ੇਸ਼ ਪ੍ਰੋਟੋਕੋਲ ਲਈ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਕਵਰ ਖਰੀਦਣਾ।

ਇਹ ਰਣਨੀਤੀ ਸੁਰੱਖਿਆ ਨੂੰ ਲੇਅਰ ਕਰਦੀ ਹੈ। ਵਰਤੋਂਕਾਰ ਨੂੰ ਲੈਂਡਿੰਗ ਬਜ਼ਾਰ ਦੀ ਯੁਟਿਲਿਟੀ—ਯੀਲਡ ਜਾਂ ਕ੍ਰੈਡਿਟ ਲਾਈਨਾਂ—ਮਿਲਦੀ ਹੈ, ਜਦੋਂ ਕਿ ਪਲੇਟਫਾਰਮ ਹੈਕ ਦੇ ਵਿਨਾਸ਼ਕਾਰੀ ਖ਼ਤਰੇ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ। ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ ਦੀ ਲਾਗਤ ਨੈੱਟ ਯੀਲਡ ਨੂੰ ਘਟਾਉਣ ਵਾਲਾ ਖਰਚਾ ਬਣ ਜਾਂਦੀ ਹੈ ਪਰ ਮੁੱਖ ਪੂੰਜੀ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਦੀ ਹੈ।

ਯੀਲਡ ਫਾਰਮਿੰਗ ਜਾਂ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜਾਂ (DEXs) 'ਤੇ ਲਿਕਵਿਡਿਟੀ ਪ੍ਰਦਾਨ ਕਰਨ ਵਾਲੇ ਵਰਤੋਂਕਾਰਾਂ ਲਈ, ਇਹੀ ਤਰਕ ਲਾਗੂ ਹੁੰਦਾ ਹੈ। ਇਹ ਗਤੀਵਿਧੀਆਂ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟਾਂ ਵਿੱਚ ਅਸੈੱਟ ਜਮ੍ਹਾਂ ਕਰਨ ਨਾਲ ਸੰਬੰਧਿਤ ਹਨ। ਹਾਲਾਂਕਿ ਉਹ ਰਿਟਰਨ ਪੈਦਾ ਕਰਦੀਆਂ ਹਨ, ਉਹਨਾਂ ਵਿੱਚ ਅੰਤਰਨਿਹਿਤ ਕੋਡ ਖ਼ਤਰਾ ਹੁੰਦਾ ਹੈ। ਇਨ੍ਹਾਂ ਜਮ੍ਹਾਂ ਨੂੰ ਬੀਮਾ ਕਰਨ ਨਾਲ ਯੀਲਡ ਦੀ ਖੋਜ ਤਕਨੀਕੀ ਬਗ ਕਾਰਨ ਪੂਰੇ ਨੁਕਸਾਨ ਵਿੱਚ ਨਾ ਬਦਲ ਜਾਵੇ।

ਡੈਰੀਵੇਟੀਵਜ਼ ਟਰੇਡਿੰਗ ਦੀ ਵਿਹਾਰਕ ਐਗਜ਼ੀਕਿਊਸ਼ਨ

ਹੈੱਜਿੰਗ ਰਣਨੀਤੀ ਨੂੰ ਐਗਜ਼ੀਕਿਊਟ ਕਰਨ ਲਈ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਭਰੋਸੇਯੋਗ ਪਲੇਟਫਾਰਮ ਅਤੇ ਸਹੀ ਸਾਧਨਾਂ ਦੀ ਲੋੜ ਹੈ। dYdX ਵਰਗੇ ਵਿਤਰਿਤ ਐਕਸਚੇਂਜ (DEXs) ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਤੋਂ ਸਿੱਧਾ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਟਰੇਡਿੰਗ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ। ਇਹ ਸੈੱਟਅੱਪ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ ਦੇ ਅਸਪਸ਼ਟ ਵਿਵਹਾਰਾਂ ਤੋਂ ਰੱਖਿਆ ਕਰਦਾ ਹੈ, ਜੋ ਫੰਡਾਂ ਦੀ ਦੁਰਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹਨ ਜਾਂ ਅਸਾਦਾਰਣਤਾ ਦਾ ਸਾਹਮਣਾ ਕਰ ਸਕਦੇ ਹਨ।

ਸ਼ੁਰੂ ਕਰਨ ਲਈ Bitcoin.com Wallet ਵਰਗੇ Web3 ਵਾਲਟ ਅਤੇ ਕੋਲੈਟਰਲ ਅਤੇ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ ਲਈ ਕੁਝ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਲੋੜ ਹੈ। ਕਿਉਂਕਿ ਡੈਰੀਵੇਟੀਵਜ਼ ਟਰੇਡਿੰਗ ਅਕਸਰ ਗੈਸ ਲਾਗਤ ਬਚਾਉਣ ਲਈ ਲੇਅਰ 2 ਸਾਲੂਸ਼ਨਾਂ 'ਤੇ ਹੁੰਦੀ ਹੈ, ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਐਕਸਚੇਂਜ ਵੱਲੋਂ ਵਰਤੇ ਜਾਣ ਵਾਲੇ ਵਿਸ਼ੇਸ਼ ਲੇਅਰ 2 ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਅਸੈੱਟ ਜਮ੍ਹਾਂ ਕਰਨੇ ਪੈ ਸਕਦੇ ਹਨ।

ਪੋਜ਼ੀਸ਼ਨਾਂ ਖੋਲ੍ਹਣਾ ਅਤੇ ਪ੍ਰਬੰਧਨ

ਜਦੋਂ ਤੁਹਾਡਾ ਵਾਲਟ ਕਨੈਕਟ ਹੋ ਜਾਵੇ ਅਤੇ ਫੰਡਿਡ ਹੋ ਜਾਵੇ, ਤਾਂ ਤੁਸੀਂ ਲੌਂਗ ਜਾਂ ਸ਼ਾਰਟ ਜਾਣ ਵਿਚਕਾਰ ਚੋਣ ਕਰ ਸਕਦੇ ਹੋ। ਜੇਕਰ ਤੁਹਾਨੂੰ ਵਿਸ਼ਵਾਸ ਹੈ ਕਿ ਬਜ਼ਾਰ ਵਧੇਗਾ, ਤੁਸੀਂ ਕਾਂਟਰੈਕਟ ਖਰੀਦੋ (ਲੌਂਗ)। ਜੇਕਰ ਤੁਹਾਨੂੰ ਵਿਸ਼ਵਾਸ ਹੈ ਕਿ ਇਹ ਡਿੱਗੇਗਾ, ਜਾਂ ਜੇਕਰ ਤੁਸੀਂ ਮੌਜੂਦਾ ਹੋਲਡਿੰਗਜ਼ ਨੂੰ ਹੈੱਜ ਕਰ ਰਹੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਕਾਂਟਰੈਕਟ ਵੇਚੋ (ਸ਼ਾਰਟ)।

ਸਮਝਣ ਲਈ ਦੋ ਮੁੱਖ ਆਰਡਰ ਟਾਈਪ ਹਨ: ਮਾਰਕੀਟ ਆਰਡਰ ਅਤੇ ਲਿਮਿਟ ਆਰਡਰ। ਮਾਰਕੀਟ ਆਰਡਰ ਹਾਲ ਦੀ ਉਪਲਬਧ ਕੀਮਤ 'ਤੇ ਤੁਰੰਤ ਐਗਜ਼ੀਕਿਊਟ ਹੁੰਦਾ ਹੈ। ਇਹ ਤੇਜ਼ੀ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਵੇਲੇ ਉਪਯੋਗੀ ਹੈ। ਲਿਮਿਟ ਆਰਡਰ ਸਿਰਫ਼ ਤੁਹਾਡੇ ਵੱਲੋਂ ਸੈੱਟ ਕੀਤੀ ਵਿਸ਼ੇਸ਼ ਕੀਮਤ 'ਤੇ, ਜਾਂ ਵਧੀਆ 'ਤੇ ਐਗਜ਼ੀਕਿਊਟ ਹੁੰਦਾ ਹੈ। ਇਹ ਵਧੇਰੇ ਸਹੀ ਐਂਟਰੀ ਪੁਆਇੰਟਸ ਲਈ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਪਰ ਖ਼ਤਰਾ ਰੱਖਦਾ ਹੈ ਕਿ ਜੇਕਰ ਕੀਮਤ ਤੁਹਾਡੇ ਟਾਰਗੇਟ ਤੱਕ ਨਾ ਪਹੁੰਚੇ ਤਾਂ ਆਰਡਰ ਕਦੇ ਨਾ ਭਰਿਆ ਜਾਵੇ।

ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਦੇ ਸਮੇਂ, ਤੁਹਾਨੂੰ ਆਪਣਾ ਲੈਵਰੇਜ ਵੀ ਚੁਣਨਾ ਪੈਂਦਾ ਹੈ। ਜਿਵੇਂ ਪਹਿਲਾਂ ਨੋਟ ਕੀਤਾ ਗਿਆ, ਲੈਵਰੇਜ ਲਾਭ ਅਤੇ ਨੁਕਸਾਨਾਂ ਨੂੰ ਵਧਾਉਂਦਾ ਹੈ। ਨਵੇਂ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਤੇਜ਼ ਲਿਕਵੀਡੇਸ਼ਨ ਤੋਂ ਬਚਣ ਲਈ 1x ਲੈਵਰੇਜ ਜਾਂ ਘੱਟ ਤੱਕ ਚਿਪਕਣ ਦੀ ਤੀਬਰ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ। ਉੱਚ ਲੈਵਰੇਜ ਰੇਸ਼ੋ, ਜਿਵੇਂ 10x ਜਾਂ 20x, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਨੂੰ ਕਾਫ਼ੀ ਟਾਈਟ ਕਰ ਦਿੰਦੇ ਹਨ, ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਲਈ ਬਹੁਤ ਘੱਟ ਰੂਮ ਛੱਡਦੇ ਹਨ।

ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤਾਂ ਦੀ ਗਣਨਾ

ਤੁਹਾਡੀ ਪੋਜ਼ੀਸ਼ਨ ਕਿੱਥੇ ਲਿਕਵੀਡੇਟ ਹੋਵੇਗੀ ਇਸ ਨੂੰ ਸਮਝਣਾ ਡੈਰੀਵੇਟੀਵਜ਼ ਟਰੇਡਿੰਗ ਦਾ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਗਣਿਤੀਅਤ ਭਾਗ ਹੈ। ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਉਹ ਨੁਕਤਾ ਹੈ ਜਿੱਥੇ ਤੁਹਾਡਾ ਕੋਲੈਟਰਲ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਸਹਾਰਾ ਨਹੀਂ ਦੇ ਸਕਦਾ।

ਲੌਂਗ ਪੋਜ਼ੀਸ਼ਨ ਲਈ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਤੁਹਾਡੀ ਐਂਟਰੀ ਕੀਮਤ ਤੋਂ ਹੇਠਾਂ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ $20,000 'ਤੇ Bitcoin $100 ਕੋਲੈਟਰਲ ਨਾਲ 1x ਲੈਵਰੇਜ ਨਾਲ ਖਰੀਦਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੀ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਲਗਭਗ $600 ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਬਹੁਤ ਸੁਰੱਖਿਅਤ ਹੈ। ਹਾਲਾਂਕਿ, 10x ਲੈਵਰੇਜ 'ਤੇ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ $18,600 ਤੱਕ ਵਧ ਜਾਂਦੀ ਹੈ। ਕੀਮਤ ਵਿੱਚ ਸਿਰਫ਼ 7% ਡਿੱਗਣ ਨਾਲ ਤੁਹਾਡੀ ਪੋਜ਼ੀਸ਼ਨ ਮਿਟ ਜਾਵੇਗੀ।

ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਲਈ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਤੁਹਾਡੀ ਐਂਟਰੀ ਤੋਂ ਉੱਪਰ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ $20,000 'ਤੇ Bitcoin ਨੂੰ 1x ਲੈਵਰੇਜ ਨਾਲ ਸ਼ਾਰਟ ਕਰਦੇ ਹੋ, ਤਾਂ ਤੁਹਾਡੀ ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ ਐਂਟਰੀ ਦੇ ਲਗਭਗ ਦੁੱਗਣੀ ਹੈ, ਵੱਡਾ ਸੁਰੱਖਿਆ ਬਫਰ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। 10x ਲੈਵਰੇਜ 'ਤੇ, ਲਿਕਵੀਡੇਸ਼ਨ ਕੀਮਤ $21,400 ਤੱਕ ਡਿੱਗ ਜਾਂਦੀ ਹੈ। ਇੱਕ ਛੋਟਾ ਉੱਪਰ ਵੱਲ ਪੰਪ ਤੁਹਾਡੇ ਕੋਲੈਟਰਲ ਦੇ ਪੂਰੇ ਨੁਕਸਾਨ ਦਾ ਨਤੀਜਾ ਬਣੇਗਾ।

| ਲੈਵਰੇਜ | ਕੋਲੈਟਰਲ (USD) | ਪੋਜ਼ੀਸ਼ਨ ਸਾਈਜ਼ | ਲਿਕਵੀਡੇਸ਼ਨ ਰਿਸਕ |

|---|---|---|---|

| 1x | 100 | 100 | ਕਮ |

| 5x | 100 | 500 | ਮੱਧਮ |

| 10x | 100 | 1000 | ਉੱਚ |

ਬੀਮਾ ਖਰੀਦਣ ਦੀ ਪ੍ਰਕਿਰਿਆ

DeFi ਵਿੱਚ ਬੀਮਾ ਸੁਰੱਖਿਅਤ ਕਰਨਾ ਇੱਕ ਸਿੱਧੀ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜੋ ਲੋੜ ਨੂੰ ਪਛਾਣਨ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ ਕਵਰ ਤੁਹਾਡੇ ਵਿਸ਼ੇਸ਼ ਐਕਸਪੋਜ਼ਰ ਨਾਲ ਮੇਲ ਨਾ ਖਾਵੇ ਤਾਂ ਉਹ ਬੇਕਾਰ ਹੈ। ਤੁਹਾਨੂੰ ਉਹ ਪ੍ਰੋਟੋਕੋਲ ਪਛਾਣਨੇ ਪੈਣਗੇ ਜਿੱਥੇ ਤੁਹਾਡੇ ਫੰਡ ਹਨ—ਚਾਹੇ ਉਹ DEX ਹੋਵੇ, ਲੈਂਡਿੰਗ ਪਲੇਟਫਾਰਮ, ਜਾਂ ਯੀਲਡ ਐਗਰੀਗੇਟਰ—ਅਤੇ ਉਹਨਾਂ ਵਿਸ਼ੇਸ਼ ਐਂਟਿਟੀਆਂ ਨੂੰ ਕਵਰ ਕਰਨ ਵਾਲੀਆਂ ਨੀਤੀਆਂ ਲੱਭੋ।

ਤੁਹਾਨੂੰ ਪ੍ਰੀਮੀਅਮ ਅਦਾ ਕਰਨ ਲਈ ਡਿਜੀਟਲ ਵਾਲਟ ਅਤੇ ਕ੍ਰਿਪਟੋਕਰੰਸੀ ਦੀ ਲੋੜ ਹੋਵੇਗੀ। ਪ੍ਰੀਮੀਅਮ ਕਵਰ ਦੀ ਲਾਗਤ ਹੈ, ਆਮ ਤੌਰ 'ਤੇ ਇੱਚਿਛਤ ਸੁਰੱਖਿਆ ਦੀ ਮਾਤਰਾ ਅਤੇ ਨੀਤੀ ਦੀ ਮਿਆਦ ਅਧਾਰਤ। Ethereum-ਅਧਾਰਤ ਪਲੇਟਫਾਰਮਾਂ 'ਤੇ, ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਫੀਸ ਲਈ ETH ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ, ਜਦੋਂ ਕਿ ਪ੍ਰੀਮੀਅਮ ਖੁਦ ETH, ਸਟੇਬਲਕਾਇਨ, ਜਾਂ ਪਲੇਟਫਾਰਮ ਦੇ ਨੇਟਿਵ ਟੋਕਨ ਵਿੱਚ ਅਦਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਕਵਰ ਖਰੀਦਣ ਦੇ ਕਦਮ-ਦਰ-ਕਦਮ

Nexus Mutual ਵਰਗੇ ਪਲੇਟਫਾਰਮ ਨਾਲ ਆਪਣੇ ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਨੂੰ ਕਨੈਕਟ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਤੁਸੀਂ "ਕਵਰ" ਸੈਕਸ਼ਨ ਵੱਲ ਜਾਂਦੇ ਹੋ। ਇੱਥੇ ਤੁਸੀਂ ਉਪਲਬਧ ਉਤਪਾਦਾਂ ਨੂੰ ਬ੍ਰਾਊਜ਼ ਕਰ ਸਕਦੇ ਹੋ। ਜਦੋਂ ਤੁਸੀਂ ਉਹ ਪ੍ਰੋਟੋਕੋਲ ਲੱਭ ਲਓ ਜਿਸ ਨੂੰ ਬੀਮਾ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ ਕਵਰ ਰਕਮ ਦਾਖਲ ਕਰੋ। ਇਹ ਉਸ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਜਮ੍ਹਾਂ ਕੀਤੇ ਅਸੈੱਟਾਂ ਦੇ ਮੁੱਲ ਨਾਲ ਮੇਲ ਖਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਅਗਲਾ, ਤੁਸੀਂ ਕਵਰ ਮਿਆਦ ਚੁਣੋ। ਇਹ ਕੁਝ ਹਫ਼ਤਿਆਂ ਤੋਂ ਕਈ ਮਹੀਨਿਆਂ ਤੱਕ ਹੋ ਸਕਦੀ ਹੈ। ਪਲੇਟਫਾਰਮ ਇਨ੍ਹਾਂ ਇਨਪੁਟਾਂ ਅਧਾਰਤ ਕੋਟ ਜਨਰੇਟ ਕਰੇਗਾ। ਜੇਕਰ ਕੀਮਤ ਗ੍ਰਹਿਣਯੋਗ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਆਪਣੇ ਵਾਲਟ ਵਿੱਚ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਨੂੰ ਮਨਜ਼ੂਰੀ ਦਿੰਦੇ ਹੋ। ਬਲਾਕਚੇਨ 'ਤੇ ਕਨਫਰਮ ਹੋਣ 'ਤੇ, ਤੁਹਾਡਾ ਕਵਰ ਤੁਰੰਤ ਸਰਗਰਮ ਹੋ ਜਾਂਦਾ ਹੈ।

ਇਹ ਪ੍ਰਕਿਰਿਆ ਵਰਤੋਂਕਾਰਾਂ ਨੂੰ ਆਪਣੀ ਸੁਰੱਖਿਆ ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣ ਦੀ ਸ਼ਕਤੀ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ। ਤੁਹਾਨੂੰ ਬਲੈਂਕਟ ਨੀਤੀ ਵਿੱਚ ਬਣਾਇਆ ਨਹੀਂ ਜਾਂਦਾ; ਤੁਸੀਂ ਆਪਣੇ ਪੋਰਟਫੋਲੀਓ ਦੇ ਸਭ ਤੋਂ ਉੱਚ-ਜੋਖਮ ਹਿੱਸਿਆਂ ਨੂੰ ਸਰਜੀਕਲ ਤਰੀਕੇ ਨਾਲ ਬੀਮਾ ਲਾਗੂ ਕਰ ਸਕਦੇ ਹੋ। ਇਹ ਲਚਕ ਵਿਤਰਿਤ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦੀ ਵਿਸ਼ੇਸ਼ਤਾ ਹੈ।

ਦਾਅਵਾ ਦਾਇਰ ਕਰਨਾ

ਜੇਕਰ ਕਵਰ ਕੀਤੇ ਪ੍ਰੋਟੋਕੋਲ ਦਾ ਹੈਕ ਵਰਗੀ ਘਟਨਾ ਵਾਪਰਦੀ ਹੈ, ਤਾਂ ਦਾਅਵੇ ਦੀ ਪ੍ਰਕਿਰਿਆ ਉਹੀ ਇੰਟਰਫੇਸ ਰਾਹੀਂ ਸ਼ੁਰੂ ਹੁੰਦੀ ਹੈ। ਪਹਿਲਾਂ ਆਪਣੀ ਕਵਰ ਨੀਤੀ ਦੇ ਸ਼ਬਦਾਂ ਨੂੰ ਜਾਂਚਣਾ ਜ਼ਰੂਰੀ ਹੈ ਤਾਂ ਜੋ ਵਿਸ਼ੇਸ਼ ਘਟਨਾ ਸ਼ਰਤਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋਵੇ।

ਦਾਅਵਾ ਕਰਨ ਲਈ, ਤੁਸੀਂ ਘਟਨਾ ਦੇ ਵੇਰਵੇ ਅਤੇ ਨੁਕਸਾਨ ਦੇ ਪ੍ਰੂਫ਼ ਨਾਲ ਬੇਨਤੀ ਜਮ੍ਹਾਂ ਕਰੋ। ਪ੍ਰੂਫ਼ ਦੀਆਂ ਲੋੜਾਂ ਉਤਪਾਦ ਅਨੁਸਾਰ ਵੱਖਰੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ ਪਰ ਆਮ ਤੌਰ 'ਤੇ ਇਹ ਦਰਸਾਉਣਾ ਸ਼ਾਮਲ ਹੈ ਕਿ ਹੈਕ ਦੇ ਸਮੇਂ ਤੁਸੀਂ ਪ੍ਰਭਾਵਿਤ ਪ੍ਰੋਟੋਕੋਲ ਵਿੱਚ ਫੰਡ ਹੋਲਡ ਕਰ ਰਹੇ ਸੀ।

ਜਮ੍ਹਾਂ ਹੋਣ 'ਤੇ, ਦਾਅਵਾ ਕਮਿਊਨਿਟੀ ਅਸੈਸਰਾਂ ਕੋਲ ਜਾਂਦਾ ਹੈ। ਉਹ ਸਬੂਤਾਂ ਦੀ ਸਮੀਖਿਆ ਕਰਦੇ ਹਨ ਅਤੇ ਦਾਅਵੇ ਦੀ ਵੈਧਤਾ 'ਤੇ ਵੋਟ ਪਾਉਂਦੇ ਹਨ। ਜੇਕਰ ਮਨਜ਼ੂਰ ਹੋ ਜਾਵੇ, ਤਾਂ ਅਦਾਇਗੀ ਸਿੱਧਾ ਤੁਹਾਡੇ ਵਾਲਟ ਵਿੱਚ ਪ੍ਰੋਸੈਸ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹ ਕਮਿਊਨਿਟੀ-ਚਾਲੀਤ ਪਹੁੰਚ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਫੈਸਲੇ ਇਕੋਸਿਸਟਮ ਦੀਆਂ ਤਕਨੀਕੀ ਨੂਆਂਸ ਨੂੰ ਸਮਝਣ ਵਾਲੇ ਹਿੱਸੇਦਾਰਾਂ ਵੱਲੋਂ ਲਏ ਜਾਂਦੇ ਹਨ।

ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਸਾਧਨਾਂ ਦੀ ਤੁਲਨਾ

ਹੈੱਜਿੰਗ, ਬੀਮਾ ਅਤੇ ਕ੍ਰੈਡਿਟ ਵਿਚਕਾਰ ਚੁਣਨਾ ਉਸ ਵਿਸ਼ੇਸ਼ ਖ਼ਤਰੇ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਜਿਸ ਨੂੰ ਤੁਸੀਂ ਘਟਾਉਣਾ ਚਾਹੁੰਦੇ ਹੋ। ਇਹ ਸਾਧਨ ਇੱਕ ਦੂਜੇ ਨਾਲ ਵਿਰੋਧੀ ਨਹੀਂ ਹਨ; ਉਹ ਕੁੱਲ ਫਰੇਮਵਰਕ ਦੇ ਪੂਰਕ ਹਿੱਸੇ ਹਨ।

ਡੈਰੀਵੇਟੀਵਜ਼ ਰਾਹੀਂ ਹੈੱਜਿੰਗ ਬਜ਼ਾਰ ਰਿਸਕ ਪ੍ਰਬੰਧਨ ਲਈ ਸਹੀ ਸਾਧਨ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਆਪਣੇ ਅਸੈੱਟਾਂ ਦੀ ਕੀਮਤ ਘਟਣ ਬਾਰੇ ਚਿੰਤਿਤ ਹੋ, ਤਾਂ ਬੀਮਾ ਤੁਹਾਡੀ ਮਦਦ ਨਹੀਂ ਕਰੇਗਾ। ਬੀਮਾ ਆਮ ਤੌਰ 'ਤੇ ਬਜ਼ਾਰ ਮੁੱਲ ਘਟਾਉਣ ਨੂੰ ਕਵਰ ਨਹੀਂ ਕਰਦਾ। ਸਿਰਫ਼ ਸ਼ਾਰਟ ਹੈੱਜ ਜਾਂ ਅਸੈੱਟ ਵੇਚਣਾ ਕੀਮਤ ਡਿੱਗਣ ਵਿਰੁੱਧ ਰੱਖਿਆ ਕਰ ਸਕਦਾ ਹੈ।

ਬੀਮਾ ਪ੍ਰੋਟੋਕੋਲ ਰਿਸਕ ਲਈ ਸਹੀ ਸਾਧਨ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਚਿੰਤਿਤ ਹੋ ਕਿ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਹੈਕ ਹੋ ਜਾਵੇਗਾ, ਤਾਂ ਹੈੱਜਿੰਗ ਤੁਹਾਡੀ ਮਦਦ ਨਹੀਂ ਕਰੇਗਾ। ਸ਼ਾਰਟ ਹੈੱਜ ਕੀਮਤ ਵਿਰੁੱਧ ਰੱਖਿਆ ਕਰਦਾ ਹੈ, ਪਰ ਜੇਕਰ ਟੋਕਨ ਖੁਦ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਤੋਂ ਚੋਰੀ ਹੋ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਹੈੱਜ ਉਹਨਾਂ ਨੂੰ ਬਦਲਣ ਲਈ ਕੁਝ ਨਹੀਂ ਕਰਦਾ। ਬੀਮਾ ਗੁਆਏ ਮੁੱਲ ਦੀ ਬਦਲੀ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ।

ਲਾਗਤ ਵਿਸ਼ਲੇਸ਼ਣ

ਹਰੇਕ ਸਾਧਨ ਨਾਲ ਲਾਗਤ ਹੁੰਦੀ ਹੈ। ਹੈੱਜਿੰਗ ਵਿੱਚ ਟਰੇਡਿੰਗ ਫੀਸ ਅਤੇ ਸੰਭਾਵੀ ਫੰਡਿੰਗ ਅਦਾਇਗੀਆਂ ਸ਼ਾਮਲ ਹਨ। ਜੇਕਰ ਬਜ਼ਾਰ ਤੁਹਾਡੇ ਹੱਕ ਵਿੱਚ ਚੱਲਦਾ ਹੈ (ਤੁਹਾਡੇ ਹੈੱਜ ਵਿਰੁੱਧ), ਤਾਂ ਤੁਹਾਨੂੰ ਕੈਪਡ ਲਾਭਾਂ ਦੀ ਔਪਰਚੂਨਿਟੀ ਲਾਗਤ ਦਾ ਸਾਹਮਣਾ ਵੀ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਬੀਮਾ ਵਿੱਚ ਅੱਗੇ ਪ੍ਰੀਮੀਅਮ ਸ਼ਾਮਲ ਹੈ, ਜੋ ਇੱਕ ਸਿੱਧਾ ਖਰਚਾ ਹੈ ਜੋ ਤੁਹਾਡੇ ਕੁੱਲ ਨਿਵੇਸ਼ ਰਿਟਰਨ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਵਿੱਚ ਬਿਆਜ ਦਰਾਂ ਸ਼ਾਮਲ ਹਨ। ਵਿਕਰੀ ਤੋਂ ਬਚਣ ਲਈ ਅਸੈੱਟ ਉਦਾਰ ਲੈਣ ਲਈ ਲੈਂਡਰਾਂ ਨੂੰ ਬਿਆਜ ਅਦਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਵਰਤੋਂਕਾਰ ਨੂੰ ਇਨ੍ਹਾਂ ਲਾਗਤਾਂ ਨੂੰ ਸੰਭਾਵੀ ਲਾਭਾਂ ਵਿਰੁੱਧ ਤੌਲਣਾ ਪੈਂਦਾ ਹੈ। ਉਦਾਹਰਨ ਵਜੋਂ, ਕੀ ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ ਦੀ ਲਾਗਤ ਤੁਹਾਡੇ ਜੋਖਮ-ਐਡਜਸਟਿਡ ਯੀਲਡ ਤੋਂ ਘੱਟ ਹੈ? ਕੀ ਸ਼ਾਰਟ ਹੈੱਜ ਦੀ ਫੰਡਿੰਗ ਲਾਗਤ ਤੁਹਾਡੇ ਅਸੈੱਟ ਵੇਚਣ ਤੋਂ ਸੰਭਾਵੀ ਟੈਕਸ ਬਿੱਲ ਤੋਂ ਘੱਟ ਹੈ?

ਵਿਤਰਿਤ ਬਨਾਮ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਗਜ਼ੀਕਿਊਸ਼ਨ

ਇਸ ਫਰੇਮਵਰਕ ਦਾ ਇੱਕ ਮੁੱਖ ਭਾਗ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਦਾ ਵੇਨਿਊ ਹੈ। dYdX ਵਰਗੇ ਵਿਤਰਿਤ ਪ੍ਰੋਟੋਕੋਲਾਂ 'ਤੇ ਡੈਰੀਵੇਟੀਵਜ਼ ਟਰੇਡ ਕਰਨ ਨਾਲ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜਾਂ 'ਤੇ ਮੌਜੂਦ ਕਾਉਂਟਰਪਾਰਟੀ ਰਿਸਕ ਤੋਂ ਰੱਖਿਆ ਮਿਲਦੀ ਹੈ। ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਕਸਚੇਂਜ 'ਤੇ, ਤੁਸੀਂ ਤਕਨੀਕੀ ਤੌਰ 'ਤੇ ਆਪਣੇ ਫੰਡਾਂ ਦੇ ਮਾਲਕ ਨਹੀਂ ਹੁੰਦੇ; ਐਕਸਚੇਂਜ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਉਹ ਜਮ੍ਹਾਂ ਦਾ ਖਰਾਬ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹਨ, ਤਾਂ ਤੁਸੀਂ ਸਭ ਕੁਝ ਗੁਆ ਦਿੰਦੇ ਹੋ।

DeFi ਵਿੱਚ, ਤੁਸੀਂ ਟ੍ਰੇਡ ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਜਾਂ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਜਮ੍ਹਾਂ ਦੇ ਪਲ ਤੱਕ ਆਪਣੇ ਵਾਲਟ ਵਿੱਚ ਆਪਣੇ ਅਸੈੱਟਾਂ ਦੀ ਕਸਟੋਡੀ ਬਣਾਈ ਰੱਖਦੇ ਹੋ। ਹਾਲਾਂਕਿ ਇਹ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਰਿਸਕ ਪੇਦਾ ਕਰਦਾ ਹੈ (ਜਿਸ ਨੂੰ ਬੀਮਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ), ਇਹ ਕੇਂਦਰੀਕ੍ਰਿਤ ਐਂਟਿਟੀਆਂ ਦੇ "ਬਲੈਕ ਬਾਕਸ" ਰਿਸਕ ਨੂੰ ਖਤਮ ਕਰ ਦਿੰਦਾ ਹੈ। ਸੈਲਫ-ਕਸਟੋਡੀਅਲ ਵਾਲਟ ਵਰਤਣਾ ਸਾਰੇ DeFi ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਦੀ ਬੁਨਿਆਦੀ ਪਰਤ ਹੈ।

ਉੱਨਤ ਲੈਵਰੇਜ ਪ੍ਰਬੰਧਨ

ਜਿਹੜੇ ਡੈਰੀਵੇਟੀਵਜ਼ ਨੂੰ ਸਿਰਫ਼ ਹੈੱਜਿੰਗ ਲਈ ਨਹੀਂ ਬਲਕਿ ਐਕਟਿਵ ਟਰੇਡਿੰਗ ਲਈ ਵਰਤ ਰਹੇ ਹਨ, ਉਹਨਾਂ ਲਈ ਲੈਵਰੇਜ ਪ੍ਰਬੰਧਨ ਮੁੱਖ ਜੋਖਮ ਕਾਰਕ ਬਣ ਜਾਂਦਾ ਹੈ। ਲੈਵਰੇਜ ਇੱਕ ਦੋਧਾਰੀ ਤਲਵਾਰ ਹੈ ਜੋ ਰਿਟਰਨ ਨੂੰ ਵਧਾ ਸਕਦੀ ਹੈ ਪਰ ਨੁਕਸਾਨਾਂ ਨੂੰ ਵੀ ਤੇਜ਼ ਕਰ ਸਕਦੀ ਹੈ।

ਹਰ ਬਜ਼ਾਰ ਵਿੱਚ ਵੱਡੇ ਅਸੈੱਟਾਂ ਜਿਵੇਂ Bitcoin ਲਈ 10x ਤੋਂ 20x ਤੱਕ ਅਧਿਕਤਮ ਲੈਵਰੇਜ ਸੀਮਾ ਹੁੰਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਉੱਚ ਲੈਵਰੇਜ ਉਪਲਬਧ ਹੋਣਾ ਇਸ ਦਾ ਵਰਤੋਂ ਕਰਨ ਦਾ ਅਰਥ ਨਹੀਂ। ਮਾਹਰ ਬਣਨ ਲਈ ਮੁੱਖ ਅਵਧਾਰਨਾ "ਮਾਰਜਿਨ" ਹੈ।

ਇਨੀਸ਼ੀਅਲ ਬਨਾਮ ਮੇਂਟੇਨੈਂਸ ਮਾਰਜਿਨ

ਇਨੀਸ਼ੀਅਲ ਮਾਰਜਿਨ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਲਈ ਚਾਹੀਦਾ ਕੋਲੈਟਰਲ ਹੈ। ਮੇਂਟੇਨੈਂਸ ਮਾਰਜਿਨ ਉਸ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਖੁੱਲੀ ਰੱਖਣ ਲਈ ਘੱਟੋ-ਘੱਟ ਕੋਲੈਟਰਲ ਮਾਤਰਾ ਹੈ। ਜੇਕਰ ਅਸਾਨ ਕੀਮਤ ਅੰਦੋਲਨਾਂ ਕਾਰਨ ਤੁਹਾਡਾ ਮਾਰਜਿਨ ਬੈਲੰਸ ਮੇਂਟੇਨੈਂਸ ਲੈਵਲ ਤੋਂ ਹੇਠਾਂ ਡਿੱਗ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਤੁਸੀਂ ਲਿਕਵੀਡੇਟ ਹੋ ਜਾਓਗੇ।

ਸਮਾਰਟ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਆਪਣੇ ਮਾਰਜਿਨ ਬੈਲੰਸ ਨੂੰ ਮੇਂਟੇਨੈਂਸ ਲੈਵਲ ਤੋਂ ਕਾਫ਼ੀ ਉੱਪਰ ਰੱਖਣਾ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਬਫਰ ਬਣਾਉਂਦਾ ਹੈ ਜੋ ਤੁਹਾਡੀ ਪੋਜ਼ੀਸ਼ਨ ਨੂੰ ਆਮ ਬਜ਼ਾਰ ਅਸਥਿਰਤਾ ਨੂੰ ਸਹਿਣ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ ਬਿਨਾਂ ਬੰਦ ਹੋਏ। ਟਰੇਡਰਾਂ ਨੂੰ ਆਪਣਾ ਲੈਵਰੇਜ "ਮੈਕਸ ਆਊਟ" ਕਰਨ ਤੋਂ ਬਚਣਾ ਚਾਹੀਦਾ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਗਲਤੀ ਲਈ ਜ਼ੀਰੋ ਰੂਮ ਛੱਡ ਦਿੰਦਾ ਹੈ।

ਫੰਡਿੰਗ ਰੇਟ ਆਰਬਿਟ੍ਰਾਜ

ਉੱਨਤ ਵਰਤੋਂਕਾਰ ਫੰਡਿੰਗ ਰੇਟਾਂ ਨੂੰ ਆਮਦਨ ਸਟ੍ਰੀਮ ਵਿੱਚ ਵੀ ਬਦਲ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਫੰਡਿੰਗ ਰੇਟਾਂ ਪਾਜ਼ਿਟਿਵ ਹਨ (ਲੌਂਗਸ ਸ਼ਾਰਟਸ ਨੂੰ ਅਦਾ ਕਰਦੇ ਹਨ), ਸ਼ਾਰਟ ਪੋਜ਼ੀਸ਼ਨ ਖੋਲ੍ਹਣ ਨਾਲ ਤੁਸੀਂ ਇਨ੍ਹਾਂ ਅਦਾਇਗੀਆਂ ਨੂੰ ਇਕੱਠਾ ਕਰ ਸਕਦੇ ਹੋ। ਜੇਕਰ ਤੁਸੀਂ ਇਸੇ ਸਮੇਂ ਸਪਾਟ ਅਸੈੱਟ ਹੋਲਡ ਕਰ ਰਹੇ ਹੋ, ਤਾਂ ਤੁਸੀਂ "ਡੈਲਟਾ ਨਿਊਟ੍ਰਲ" ਹੋ—ਕੀਮਤ ਅੰਦੋਲਨਾਂ ਤੋਂ ਇਮਿਊਨ—ਜਦੋਂ ਕਿ ਫੰਡਿੰਗ ਰੇਟ ਯੀਲਡ ਕਮਾਉਂਦੇ ਹੋ।

ਇਹ ਰਣਨੀਤੀ ਡੈਰੀਵੇਟੀਵਜ਼ ਬਜ਼ਾਰ ਨੂੰ ਘੱਟ ਕੀਮਤ ਰਿਸਕ ਨਾਲ ਯੀਲਡ ਪੈਦਾ ਕਰਨ ਲਈ ਅਸਰਦਾਰ ਢੰਗ ਨਾਲ ਵਰਤਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਸ ਲਈ ਸਾਵਧਾਨੀਪੂਰਵਕ ਨਿਗਰਾਨੀ ਦੀ ਲੋੜ ਹੈ। ਫੰਡਿੰਗ ਰੇਟਾਂ ਨਿਰੰਤਰ ਬਦਲਦੀਆਂ ਹਨ, ਅਤੇ ਲਾਭਕਾਰੀ ਟ੍ਰੇਡ ਬਜ਼ਾਰ ਭਾਵਨਾ ਉਲਟਣ 'ਤੇ ਲਾਗਤ ਵਿੱਚ ਬਦਲ ਸਕਦੀ ਹੈ।

ਨਿਗਮਨ

ਕੁੱਲ DeFi ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਫਰੇਮਵਰਕ ਜੋਖਮ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟਾਲਣ ਬਾਰੇ ਨਹੀਂ ਹੈ, ਬਲਕਿ ਇਸ ਨੂੰ ਸਮਝਣ ਅਤੇ ਕੰਟਰੋਲ ਕਰਨ ਬਾਰੇ ਹੈ। ਬਜ਼ਾਰ ਰਿਸਕ, ਤਕਨੀਕੀ ਰਿਸਕ ਅਤੇ ਲਿਕਵਿਡਿਟੀ ਰਿਸਕ ਵਿਚਕਾਰ ਅੰਤਰ ਕਰਕੇ, ਵਰਤੋਂਕਾਰ ਆਪਣੀ ਪੂੰਜੀ ਦੀ ਰੱਖਿਆ ਲਈ ਉਪਯੁਕਤ ਸਾਧਨਾਂ ਨੂੰ ਲਾਗੂ ਕਰ ਸਕਦੇ ਹਨ।

ਡੈਰੀਵੇਟੀਵਜ਼ ਅਤੇ ਪਰਪਚੁਅਲ ਫਿਊਚਰਜ਼ ਕੀਮਤ ਅਸਥਿਰਤਾ ਵਿਰੁੱਧ ਹੈੱਜ ਕਰਨ ਦਾ ਮਕੈਨਿਜ਼ਮ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ, ਅਸੈੱਟਾਂ ਨੂੰ ਲਿਕਵੀਡੇਟ ਕਰਨ ਬਿਨਾਂ ਮੁੱਲ ਨੂੰ ਲਾਕ ਕਰਦੇ ਹਨ। ਵਿਤਰਿਤ ਬੀਮਾ ਸਮਾਰਟ ਕਾਂਟਰੈਕਟ ਬਗਾਂ ਅਤੇ ਹੈਕਾਂ ਦੇ ਵਿਲੱਖਣ ਤਕਨੀਕੀ ਖ਼ਤਰਿਆਂ ਵਿਰੁੱਧ ਸੁਰੱਖਿਆ ਜਾਲ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਵਿਤਰਿਤ ਕ੍ਰੈਡਿਟ ਅਤੇ ਜ਼ਿੰਮੇਵਾਰ ਲੈਵਰੇਜ ਪ੍ਰਬੰਧਨ ਕੁਸ਼ਲ ਪੂੰਜੀ ਵਰਤੋਂ ਦੀ ਆਗਿਆ ਦਿੰਦੇ ਹਨ ਬਿਨਾਂ ਵਰਤੋਂਕਾਰ ਨੂੰ ਅਨਾਵਸ਼ਕ ਲਿਕਵੀਡੇਸ਼ਨ ਖ਼ਤਰਿਆਂ ਨਾਲ ਉਜਾਗਰ ਕੀਤੇ।

ਇਨ੍ਹਾਂ ਤੱਤਾਂ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨ ਲਈ ਅਭਿਆਸ ਅਤੇ ਅਨੁਸ਼ਾਸਨ ਦੀ ਲੋੜ ਹੈ। ਇਹ ਸੈਲਫ-ਕਸਟੋਡੀ ਨਾਲ ਸ਼ੁਰੂ ਹੁੰਦਾ ਹੈ, ਪ੍ਰੋਟੋਕੋਲਾਂ ਦੀ ਸਾਵਧਾਨ ਚੋਣ ਰਾਹੀਂ ਅੱਗੇ ਵਧਦਾ ਹੈ, ਅਤੇ ਵਿੱਤੀ ਯੰਤਰਾਂ ਦੇ ਰਣਨੀਤਕ ਵਰਤੋਂ ਨਾਲ ਮਜ਼ਬੂਤ ਹੁੰਦਾ ਹੈ। ਜਿਵੇਂ DeFi ਇਕੋਸਿਸਟਮ ਪੱਕਾ ਹੁੰਦਾ ਜਾਂਦਾ ਹੈ, ਇਹ ਸਾਧਨ ਹੋਰ ਵੀ ਗੰਭੀਰ ਹੋ ਜਾਣਗੇ, ਪਰ ਸੁਰੱਖਿਆ ਦੇ ਮੁੱਖ ਸਿਧਾਂਤ ਇੱਕੋ ਜਿਹੇ ਰਹਿਣਗੇ।

ਸੱਚਾ ਜੋਖਮ ਪ੍ਰਬੰਧਨ ਸੰਭਾਵੀ ਅੱਪਸਾਈਡ ਨੂੰ ਗਾਰੰਟੀਯੋਗ ਬਚਾਅ ਲਈ ਬਦਲਣ ਦਾ ਇਰਾਦਤਨ ਚੋਣ ਹੈ।