Kryptovalutamarkeder er definert av deres volatilitet. Mens tradisjonelle investorer ofte ser markedsnedturer som perioder å sitte på sidelinjen, ser erfarne tradere dem som muligheter. Shortsalg, eller «shorting», er den finansielle strategien som brukes for å tjene penger på fallende aktivapriser. Det lar markedsdeltakere generere avkastning når verdiene synker, sikre sine eksisterende porteføljer mot tap og opprettholde aktive strategier uavhengig av markedets retning. Å forstå mekanikken bak shorting er essensielt for alle som ønsker å gå utover enkle akkumuleringsstrategier.

Konseptet med shorting snur den tradisjonelle «kjøp billig, selg dyrt»-logikken. I en short-trade endres rekkefølgen til «selg dyrt, kjøp billig». En trader låner en aktivum de ikke eier, selger den til dagens markedspris og venter på at prisen skal falle. Når prisen synker, kjøper de aktivumet tilbake til den lavere verdien for å betale tilbake lånet. Forskjellen mellom den initiale salgsprisen og den lavere gjenkjøpsprisen utgjør profitten.

Shorting i kryptosamfunnet skiller seg fra tradisjonelle aksjemarkeder på grunn av den unike infrastrukturen til digitale eiendeler. Den 24/7-naturen til kryptohandel, kombinert med høy volatilitet, skaper et høyrisikomiljø. Tradere shorter vanligvis ikke eiendeler ved å ringe en megler. I stedet bruker de automatiske plattformer, smarte kontrakter og komplekse derivatprodukter. Disse verktøyene gir umiddelbar tilgang til lånt likviditet, men introduserer også spesifikke risikoer som må håndteres nøye.

Den primære barrieren for å komme i gang med shorting er å forstå de tilgjengelige instrumentene. I motsetning til spot-handel, der du bare eier mynten, involverer shorting nesten alltid giring og derivater. Dette introduserer konsepter som vedlikeholdsmargin, likvidasjonspriser og finansieringsrater. Å mestre disse elementene er nødvendig for å navigere bjørnemarkedsforhold effektivt. Uten denne kunnskapen kan mekanismene designet for å lette shorting raskt føre til betydelige kapitaltap.

De grunnleggende mekanikkene bak shortsalg

På sitt kjerne er shortsalg en kredittbasert transaksjon. Du kan ikke selge det du ikke har med mindre noen låner det til deg. I kryptomarkedet er «utlåneren» vanligvis børsen eller en likviditetspool. Når en trader starter en short-posisjon, stiller de sikkerhet. Denne sikkerheten fungerer som et depositum. Den sikrer at hvis handelen går galt og prisen stiger, har traderen nok midler til å dekke tapet og betale tilbake det lånte aktivumet.

Prosessen begynner med åpning av en posisjon. Hvis en trader tror Bitcoin vil falle fra $60 000 til $50 000, åpner de en short-posisjon på 1 BTC. Børsen låner dem effektivt 1 BTC, som umiddelbart selges for $60 000 stablecoin (eller tilsvarende). Traderen har nå en gjeld på 1 BTC og en kreditt på $60 000. Hvis prisen faller til $50 000, kjøper traderen 1 BTC tilbake ved å bruke bare $50 000 av de holdte midlene. De returnerer 1 BTC til utlåneren. De resterende $10 000 er deres bruttofortjeneste.

Hvis prisen imidlertid stiger til $70 000, endres dynamikken ugunstig. For å betale tilbake 1 BTC-gjelden må traderen bruke de opprinnelige $60 000 pluss ytterligere $10 000 fra sin egen sikkerhet. Dette er der risikoen ligger. Hvis prisen stiger høyt nok til at traderens sikkerhet ikke lenger dekker gjenkjøpskostnaden, vil børsen utføre en tvungen likvidation. Dette lukker posisjonen automatisk for å hindre traderen i å havne i gjeld de ikke kan betale.

Spot Margin vs. Derivater

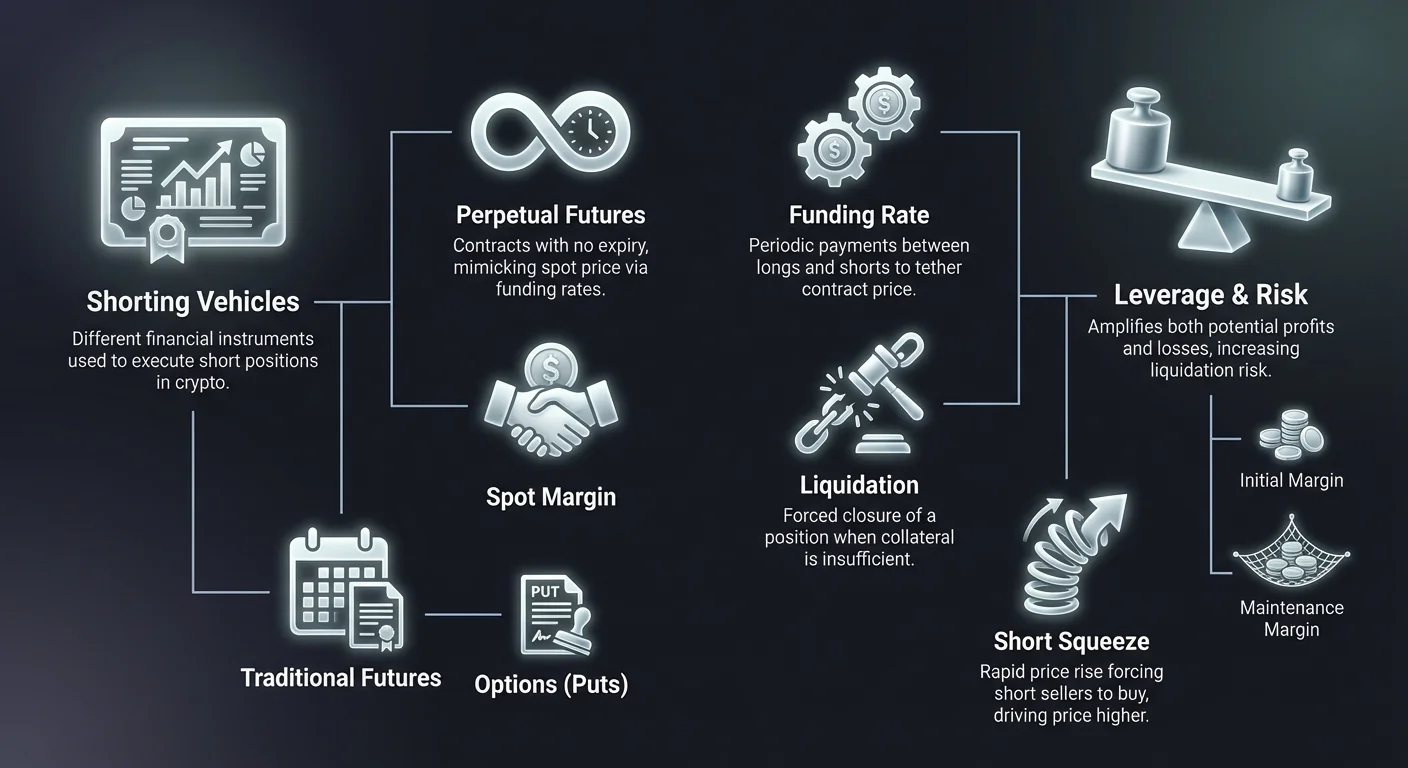

Det er to primære måter å utføre en short-posisjon i krypto: Spot Margin og Derivater. Spot margin-handel involverer faktisk lån av kryptovaluta-aktivumet. Traderen bruker børsens marginpool til å låne myntene direkte. Dette er den mest «fysiske» formen for shorting. Traderen betaler renter på de lånte myntene, vanligvis beregnet timevis. Det er transparent, men kan være kapitalineffektivt og begrenset av likviditeten i børsens utlåns-pool.

Derivater tilbyr en mer syntetisk tilnærming. Når du shorter via derivater, som futures eller evige kontrakter, låner ikke traderen nødvendigvis det underliggende aktivumet. I stedet inngår de en kontrakt som etterligner prisbevegelsen til aktivumet. Kontrakten dikterer at hvis prisen faller, betaler motparten short-selgeren. Hvis prisen stiger, betaler short-selgeren motparten. Denne metoden foretrekkes ofte på grunn av høy likviditet og muligheten til å bruke høyere giring uten å bekymre seg for lånetilgjengelighet.

Krypto-derivater: De primære kjøretøyene

Derivater er finansielle instrumenter som henter verdien sin fra et underliggende aktivum, som Bitcoin eller Ethereum. I sammenheng med shortsalg er de de mest populære verktøyene på grunn av fleksibiliteten og effektiviteten deres. Derivater lar tradere spekulere i prisbevegelser uten de logistiske utfordringene ved å håndtere faktiske lommebøker eller blockchain-overføringer. Kontrakten håndterer eksponeringen, mens traderen håndterer marginen og strategien.

Derivatmarkedet i krypto har overgått spotmarkedet når det gjelder volum. Dette skyldes i stor grad at derivater tillater toveis handel med like stor enkelhet. I et spotmarked krever salg eierskap. I et derivatmarked er salg bare å åpne en kontrakt i motsatt retning. Denne strukturelle effektiviteten gjør derivater til det foretrukne valget for bjørne-strategier.

Futures-kontrakter

Tradisjonelle futures-kontrakter er avtaler om å kjøpe eller selge et aktivum til en forhåndsbestemt pris på en spesifikk fremtidig dato. Disse kontraktene har en fast utløpsdato. For en short-selger låser en futures-kontrakt inn en salgspris i dag for levering senere. Hvis markedsprisen faller under kontraktsprisen ved utløp, tjener short-selgeren penger. Disse instrumentene brukes mye av institusjonelle tradere for sikring fordi utløpsdatoen stemmer overens med spesifikke tidsrammer, som kvartalsvise finansielle rapporter.

Prisingen av futures-kontrakter avviker ofte fra spotprisen. Dette kalles «basis» eller «premie». I et bullish marked kan fremtidskontrakter handles høyere enn spotprisen (contango). I et bjørnemarked kan de handles lavere (backwardation). En short-selger må være klar over denne forskjellen. Å shorte en futures-kontrakt som allerede handles med en bratt rabatt til spotprisen reduserer potensielle profittmarginer.

Futures krever tålmodighet og presis timing. Fordi kontrakten utløper, må traderen ha rett om både retningen og tidsrammen. Hvis markedet krasjer dagen etter at kontrakten utløper, går short-futures-innehaveren glipp av muligheten. Denne begrensningen førte til oppfinnelsen av et krypto-natif instrument som dominerer markedet i dag: den evige future.

Evige futures (Perps)

Evige futures, ofte kalt «perps», er en spesiell type kontrakt unik for kryptomarkedene. Som navnet antyder har de ikke en utløpsdato. En trader kan holde en short-posisjon i en evig kontrakt så lenge de kan opprettholde margin-kravene. Dette eliminerer behovet for å «rulle over» kontrakter eller bekymre seg for utløpsdatoer. Det gir en kontinuerlig handelsopplevelse som tett etterligner spotmarkedet, men med tilleggsfordelene av giring og shorting-muligheter.

Fordi perps aldri utløper, er det ingen endelig forfallsdato som tvinger kontraktsprisen til å matche spotprisen. Uten en mekanisme for å binde dem, kunne prisen på en evig kontrakt teoretisk drive langt unna den faktiske prisen på Bitcoin eller Ethereum. For å løse dette bruker børser en mekanisme kalt Finansieringsrate. Dette systemet incentiverer tradere til å holde kontraktsprisen nær spotprisen gjennom periodiske betalinger mellom long- og short-tradere.

Evige kontrakter er den primære arenaen for retail- og høyfrekvent shorting. De tilbyr dyp likviditet, noe som betyr at store posisjoner kan åpnes og lukkes uten betydelig prisglipping. For en short-selger gir evnen til å åpne en posisjon og holde den uavbrutt mulighet for trendfølgende strategier som kan vare i uker eller måneder under langvarige bjørnemarkeder.

Opsjoner og kontrakter for differanse (CFDs)

Opsjonskontrakter gir en annen matematisk tilnærming til shorting. En «put option» gir kjøperen retten, men ikke plikten, til å selge et aktivum til en spesifikk strike-pris. Å kjøpe en put option er en bjørnestrategi. Hvis aktivumprisen faller under strike-prisen, øker opsjonens verdi. Den tydelige fordelen med å kjøpe puts er at risikoen er begrenset til «premien» betalt for kontrakten. I motsetning til å shorte en future, der tap kan være ubegrenset, kan en opsjonskjøper bare tape kostnaden for opsjonen selv.

Kontrakter for differanse (CFDs) er et annet kjøretøy, typisk funnet på meglerplattformer i stedet for native kryptobørser. En CFD er en enkel avtale om å utveksle differansen i verdien av et aktivum fra tiden kontrakten åpnes til den lukkes. Hvis du åpner en short CFD og prisen faller, betaler megleren deg differansen. CFD-er er enkle og krever ikke håndtering av krypto-lommebøker, men de kommer ofte med bredere spreads og er mindre transparente enn on-chain eller børsbaserte derivater.

Forståelse av giring og margin

Giring er et tveegget sverd som er uløselig knyttet til krypto-shorting. Giring lar en trader kontrollere en posisjonsstørrelse som er større enn deres faktiske kapital. For eksempel, med 10x giring kan en trader med $1000 åpne en short-posisjon verdt $10 000. Hvis prisen faller med 10 %, vinner $10 000-posisjonen $1000 i verdi. Dette representerer en 100 % avkastning på traderens initiale kapital. Giring forsterker volatiliteten, og gjør små markedsbevegelser betydningsfulle for traderens PnL (profit and loss).

Giring virker imidlertid identisk i revers. Hvis den samme 10x girings-short-posisjonen møter en 10 % prisøkning, er tapet $1000. Dette tilsvarer traderens hele initiale kapital. Børsen vil likvidere posisjonen for å hindre at tapet overstiger sikkerheten. Dette skaper en trangere margin for feil. Høyere giringsforhold, som kan gå opp til 100x på noen plattformer, krever ekstrem presisjon og streng risikostyring.

Initial og vedlikeholdsmargin

For å håndtere girings-short-posisjoner bruker børser to kritiske margingrenser: Initial Margin og Maintenance Margin. Initial Margin er beløpet av sikkerhet som kreves for å åpne posisjonen. For en $10 000-posisjon med 10x giring er Initial Margin $1000. Dette er «håndpengebeløpet» som kreves for å gå inn i markedet.

Maintenance Margin er det minimale beløpet av egenkapital som må forbli i kontoen for å holde posisjonen åpen. Den er typisk lavere enn Initial Margin. Når handelen går mot short-selgeren (prisen stiger), synker deres egenkapital. Hvis egenkapitalen faller under Maintenance Margin-nivået, utløses en likvidationshendelse. Å forstå gapet mellom inngangsprisen din og likvidasjonsprisen er den mest vitale beregningen i shortsalg.

Isolert vs. kryssmargin

Tradere må velge hvordan deres sikkerhet allokeres ved å bruke enten Isolated Margin eller Cross Margin-moduser. Isolated Margin tildeler et spesifikt beløp midler til en enkelt åpen posisjon. Hvis den posisjonen likvideres, taper traderen bare midlene tildelt til den spesifikke handelen. Resten av porteføljen forblir upåvirket. Dette er et beskyttelsesverktøy for høyrisiko short-strategier, som sikrer at en enkelt dårlig handel ikke tømmer hele kontoen.

Cross Margin bruker hele den tilgjengelige balansen på kontoen som sikkerhet for alle åpne posisjoner. Dette er nyttig for sikring eller håndtering av flere posisjoner som kan balansere hverandre. For eksempel kan en trader være short Bitcoin og long Ethereum. Hvis Bitcoin stiger (dårlig for shorten) men Ethereum også stiger (godt for longen), kan profitten fra Ethereum støtte margin-kravene for Bitcoin-shorten. Imidlertid er risikoen at en katastrofal bevegelse i én posisjon kan likvidere hele kontobalansen.

Finansieringsratemekanismen

Finansieringsraten er den usynlige hånden som styrer det evige futures-markedet. Det er en periodisk betaling som utveksles mellom kjøpere (longs) og selgere (shorts). Retningen på betalingen avhenger av forholdet mellom den evige kontraktsprisen og spotprisen. Denne mekanismen sikrer at derivatprisen ikke avviker permanent fra den reelle aktivumverdien.

Når markedet er bullish, handles den evige prisen ofte litt høyere enn spotprisen. For å trekke prisen ned igjen blir finansieringsraten «positiv». I dette scenariet må tradere som holder long-posisjoner betale et gebyr til tradere som holder short-posisjoner. Denne betalingen incentiverer tradere til å åpne short-posisjoner (for å samle gebyret) og lukke long-posisjoner (for å unngå gebyret), og skaper salgs-trykk som realignerer prisen.

Omvendt, i et bjørnemarked, kan den evige prisen falle under spotprisen. Finansieringsraten blir «negativ». I denne tilstanden må short-selgere betale gebyrer til long-innehavere. Dette skaper en kostnad ved å holde en short-posisjon. Tradere må være klar over den gjeldende finansieringsraten før de går inn i en handel. I en ekstremt bjørne-trend kan kostnaden for finansiering være betydelig og spise opp profitten fra en short-trade over tid.

Finansieringsrater beregnes og utveksles vanligvis hver åtte time. Noen plattformer kan bruke kortere intervaller under perioder med høy volatilitet. Erfarne tradere overvåker disse ratene nøye. En strategi kjent som «cash and carry» eller «funding arbitrage» involverer å åpne en posisjon spesifikt for å samle disse betalingene mens man sikrer bort prisrisikoen, selv om dette generelt er en nøytral strategi snarere enn en direksjonell short.

Strategiske tilnærminger til shorting

Shorting handler ikke bare om å gjette at et krasj er nært forestående. Profesjonelle tradere bruker spesifikke strategier for å integrere shorting i en bredere investeringstilnærming. Disse strategiene spenner fra aggressiv spekulasjon til konservativ beskyttelse. Målet dikterer giringen som brukes, handelens varighet og det valgte instrumentet.

Å forstå markedets miljø er det første steget. Shorting i et sterkt bull-marked er beryktet farlig, ofte kalt «picking tops». Strategier er vanligvis mest effektive når de bekrefter en trendendring eller kapitaliserer på etablerte nedturer. De mest suksessfulle short-strategiene aligner ofte med tekniske indikatorer eller fundamentale endringer i markedets landskap.

Spekulativ shorting og trendfølging

Spekulativ shorting forsøker å tjene penger på en forventet nedgang. Dette drives ofte av teknisk analyse, som å identifisere et «head and shoulders»-mønster eller et brudd under et nøkkelstøttenivå. Trendfølging involverer å gå inn i en short-posisjon etter at en nedtur er bekreftet. I stedet for å prøve å selge på det absolutte toppepunktet, venter traderen på at markedet signaliserer svakhet og rir deretter momentumet nedover.

I spekulativ shorting er timing kritisk. Tradere bruker ofte stop-entry-ordrer for å sikre at de bare går inn i shorten hvis prisen bryter et spesifikt støttenivå. Denne bekreftelsen reduserer risikoen for å bli tatt i en «fake-out», der prisen dupper kortvarig før den skyter opp igjen. Profittmål settes vanligvis på historiske støttenivåer der kjøpere forventes å tre inn.

Sikring av porteføljer

Sikring er en defensiv strategi. Investorer som holder store mengder kryptovaluta (spot-beholdninger) kan frykte en midlertidig markedsnedgang, men ønsker ikke å selge aktivene sine av skattemessige grunner eller langsiktig overbevisning. For å beskytte dollarverdien av porteføljen kan de åpne en short-posisjon av tilsvarende størrelse. Dette kalles å skape en «delta nøytral» posisjon.

For eksempel, hvis en investor holder 10 BTC og frykter et bjørnemarked, kan de shorte 10 BTC via en evig kontrakt. Hvis Bitcoin-prisen faller med 20 %, taper spot-beholdningene verdi, men short-posisjonen tjener et tilsvarende beløp. Nettverdien av porteføljen forblir stabil i dollartermer. Når investoren tror bunnen er nådd, lukker de short-posisjonen, tar profitten og beholder sine opprinnelige 10 BTC.

Scalping og day trading

Scalping er en høyfrekvent strategi som søker å tjene på små prisendringer. Scalpere kan åpne og lukke dusinvis av short-posisjoner på en enkelt dag, og holde hver bare i minutter eller sekunder. Denne strategien er avhengig av giring for å gjøre små prisbevegelser lønnsomme. Scalping krever intens fokus og lav-latens utførelse, ofte ved bruk av automatiske bots eller avanserte handels_terminaler.

Day tradere opererer på litt lengre tidsrammer og søker å fange intradag-trenden. En day trader kan shorte Bitcoin om morgenen hvis asiatiske markeder viser svakhet, med mål om å lukke posisjonen før amerikanske markeder åpner. Både scalping og day trading krever streng disiplin når det gjelder gebyrer. Siden profittmarginene per handel er små, kan handelsgebyrer og glipping raskt gjøre en vinnende strategi til en taper.

Risikoer spesifikke for short-selgere

Selv om mekanikken bak shorting speiler long-handel på mange måter, er risikoprofilen asymmetrisk. Når du kjøper et aktivum (går long), er maksimalt tap begrenset til det investerte beløpet; prisen kan ikke gå under null. Det potensielle gevinsten er teoretisk ubegrenset. Shorting snur denne ligningen. Den maksimale gevinsten er begrenset (prisen går til null), men det potensielle tapet er teoretisk ubegrenset fordi en aktivums pris kan stige uavbrutt.

Denne fundamentale asymmetrien krever strengere risikostyringsprotokoller for short-selgere. En 100 % prisøkning resulterer i 100 % tap av principalen for en ikke-girings short. I krypto kan eiendeler rallye 300 % eller mer i korte perioder. Uten et stop-loss kan en short-selger ende opp med å skylde mer penger enn de innskudte, selv om moderne børser vanligvis har forsikringsfond og likvidationsmotorer for å hindre negative balanser.

Short squeezes

En short squeeze er et markedsfenomen som oppstår når et høyt shortet aktivum begynner å stige i pris. Når prisen øker, møter short-selgere tap og tvinges til å kjøpe tilbake aktivumet for å lukke posisjonene sine eller begrense skaden. Dette kjøpstrykket tilfører drivstoff til ilden og presser prisen enda høyere. Dette utløser i sin tur flere stop-loss og likvidationer blant andre short-selgere, og skaper en tilbakemeldingsløkke av kjøp.

Short squeezes er spesielt voldelige i kryptomarkeder på grunn av det høye bruket av giring. En «kaskade» av likvidationer kan forårsake prisspikes på 10 % eller 20 % på minutter. Tradere som overvåker orderbøker kan ofte se klynger av likvidationspunkter. Hvis en «hval» eller stor enhet kjøper nok til å presse prisen inn i disse klyngene, kan den resulterende squeezingen utslette bjørner øyeblikkelig. Å unngå overfylte short-handler er en nøkkelferdighet for overlevelse.

Regulatorisk og motpart-risiko

Shorting involverer ofte derivatbørser som kan operere i grå regulatoriske soner. I motsetning til å holde Bitcoin i en personlig hardware-lommebok, krever å holde en short-posisjon å ha midler på en børs. Dette introduserer motpart-risiko. Hvis børsen rammes av et hack, insolvens eller regulatorisk nedstengning, kan sikkerheten som backer short-posisjonen gå tapt.

Videre kan regulatoriske endringer påvirke tilgjengeligheten av shorting-produkter. Noen jurisdiksjoner begrenser retail-tilgang til derivater eller høy giring. Tradere må være klar over den juridiske statusen til plattformene de bruker. Et plutselig forbud mot derivater i en spesifikk region kan tvinge umiddelbar lukking av posisjoner, potensielt til ugunstige priser.

Lån og kostnadsstrukturer

Shorting er sjelden gratis. Utover risikoen for prisbevegelse finnes det strukturelle kostnader knyttet til å opprettholde en short-posisjon. Disse kostnadene må beregnes inn i lønnsomheten til enhver handel. Hvis markedet står stille, taper en short-selger vanligvis penger på grunn av disse gebyrene.

Å forstå gebyrplanen til den valgte plattformen er obligatorisk. Højfrekvente tradere og institusjonelle kunder mottar ofte trinnvise gebyrrabatter, men retail-tradere betaler typisk full pris. Over tid akkumuleres disse kostnadene, noe som gjør langsiktig passiv shorting dyrt sammenlignet med langsiktig holding.

Renter og lånegebyrer

For spot margin-shorting er den primære kostnaden renten på de lånte myntene. Disse ratene er dynamiske og bestemmes av tilbud og etterspørsel. Hvis alle vil shorte Bitcoin, øker etterspørselen etter å låne BTC, og dermed renten. Under ekstrem markedsvolatilitet kan annualiserte renter for lån spike til tresifrede tall.

Disse gebyrene beregnes vanligvis timevis. En trader kan se en rente på 0,05 % per dag. Selv om det er lite isolert, legger det seg opp over uker eller måneder. Noen plattformer tar også et gebyr for å åpne lånet. Tradere må sjekke «låneraten» før de utfører en spot short, da den varierer betydelig mellom forskjellige kryptovalutaer og børser.

Transaksjons- og taker-gebyrer

Hver handel medfører et transaksjonsgebyr. I kryptomarkeder deles disse inn i «Maker»- og «Taker»-gebyrer. En «Maker» er en trader som plasserer en limit order som hviler i orderboken og tilfører likviditet. En «Taker» er en trader som bruker en market order for å fylle en eksisterende order og fjerner likviditet. Takere betaler generelt høyere gebyrer.

Fordi shorting ofte skjer i øyeblikk av panikk eller rask bevegelse, bruker tradere ofte market orders for å sikre at de kommer inn i posisjonen. Dette klassifiserer dem som Takere og medfører det høyere gebyrnivået. For scalpere kan spreaden (forskjellen mellom kjøps- og salgspriser) og Taker-gebyrer konsumere en betydelig del av handelens forventede profitt.

Likvidation og skjulte kostnader

Hvis en posisjon tvinges lukket av børsen, betaler traderen ofte et likvidationsgebyr. Dette er en straff lagt på toppen av tapet. Det tjener som et motmiddel mot å la posisjoner nå likvidationsmuren. I tillegg er glipping en skjult kostnad under volatile innganger. Hvis en trader prøver å shorte et krasjende aktivum, kan utførelsesprisen være betydelig lavere enn prisen vist på skjermen på grunn av markedets hastighet.

Teknisk utførelse og ordre

Å utføre en short-trade krever kjennskap til ulike ordret-typer. Å bare trykke «selg» er sjelden den optimale strategien. Profesjonell utførelse involverer håndtering av inngangspriser, utgangsmål og sikkerhetsventiler samtidig. Kryptos volatilitet betyr at prisaksjonen kan bevege seg gjennom mål på millisekunder, noe som gjør manuell utførelse upålitelig.

Å bruke riktig ordret-type kan være forskjellen mellom en lønnsom handel og en misse mulighet. Det styrer også gebyrstrukturen (Maker vs. Taker) og beskytter mot glipping.

Ordretyper

En Limit Order lar traderen spesifisere den eksakte prisen de ønsker å shorte på. For eksempel «Selg 1 BTC hvis prisen treffer $65 000». Dette garanterer prisen, men ikke utførelsen; hvis prisen bare når $64 999, åpnes handelen aldri. Dette er ideelt for å gå inn i posisjoner på motstandsnivåer.

En Market Order utføres umiddelbart til den beste tilgjengelige nåværende prisen. Den garanterer at handelen skjer, men ikke den spesifikke prisen. I et raskt bevegende marked kan en market sell order fylles betydelig lavere enn forventet. Dette brukes når hastighet prioriteres over prisnøyaktighet.

En Stop-Loss er en ordre designet for å begrense tap. For en short-selger er dette en kjøpsordre plassert over inngangsprisen. Hvis inngangen var $60 000, kan et stop-loss settes på $62 000. Hvis prisen treffer $62 000, lukker systemet handelen automatisk og aksepterer et lite tap for å hindre et større.

Risikostyringsverktøy

Avanserte plattformer tilbyr Trailing Stop-ordrer. Dette er et dynamisk stop-loss som beveger seg med prisen. Hvis en trader shorter på $60 000 og prisen faller til $55 000, kan et trailing stop settes til å følge prisen med $1000 avstand. Hvis prisen faller videre til $50 000, flyttes stoppet ned til $51 000. Hvis prisen deretter snur, lukkes handelen på $51 000 og låser inn det meste av profitten.

Take-Profit-ordrer er det motsatte av stop-loss. De lukker posisjonen automatisk når prisen faller til et målnivå og sikrer gevinsten. Å bruke en kombinasjon av Stop-Loss og Take-Profit-ordrer (ofte kalt OCO eller «One Cancels the Other») lar tradere automatisere utfallet av handelen når den er åpen, og fjerner emosjonelle beslutninger.

Sammenligning av shorting-kjøretøy

Ulike markedsforhold og trader-mål krever forskjellige shorting-instrumenter. Å forstå fordelene og ulempene ved hvert kjøretøy hjelper med å velge riktig verktøy til jobben. Selv om evige futures er mest vanlig, er de ikke alltid mest effektive for hvert scenario.

Spot margin er ofte bedre for lengre beholdninger der finansieringsrater kan erodere profitter. Opsjoner er overlegne for volatile hendelser som inntjeningsrapporter eller protokolloppgraderinger der utfallet er binært. Futures foretrekkes av institusjoner som håndterer faste-dato-risikoer.

| Egenskap | Spot Margin Short | Evige Futures | Tradisjonelle Futures | Opsjoner (Puts) |

|---|---|---|---|---|

| Utløp | Ingen | Ingen | Fast dato | Fast dato |

| Kostnad | Lånerente | Finansieringsrater | Basis / Premie | Premie |

| Giring | Lav (3x-10x) | Høy (Opp til 100x) | Høy (Opp til 100x) | Høy |

| Risiko | Likvidation | Likvidation | Likvidation | Kun premietap |

| Likviditet | Varierer etter aktivum | Veldig høy | Høy | Middels |

| Best for | Mellomlang beholdning | Korttids trading | Institusjonell sikring | Hendelsespekulasjon |

Tradere bør vurdere «kostnaden for å bære» for hvert kjøretøy. I et marked der finansieringsrater er ekstremt negative (shorts betaler longs), blir det å holde en evig short dyrt. I dette tilfellet kan en spot margin short eller en tradisjonell future være mer kostnadseffektiv, selv om likviditeten er litt lavere.

Regulatorisk landskap og geografiske restriksjoner

Muligheten til å shorte krypto er ikke universelt tilgjengelig. Finansielle reguleringer i ulike land dikterer hvilke produkter børser kan tilby retail-kunder. I USA for eksempel er Contract for Difference (CFD)-handel generelt forbudt, og tilgang til høygirings evige futures er begrenset til spesifikke regulerte plattformer.

I Europa og deler av Asia kan reguleringer sette en øvre grense for giring tilgjengelig for retail-tradere eller forby krypto-derivater helt. Tradere må verifisere at plattformen de bruker er i samsvar med deres lokale lover. Å bruke VPN-er for å omgå restriksjoner på uregulerte børser introduserer betydelig risiko, da børsen kan fryse kontoer som bryter deres vilkår angående jurisdiksjon.

Desentraliserte børser (DEXer) tilbyr et alternativ. On-chain evige protokoller tillater shorting og giring via smarte kontrakter, ofte uten de samme geografiske restriksjonene (selv om dette er et juridisk komplekst område). Disse plattformene replikerer effektivt funksjonene til sentraliserte børser, men erstatter orderboken med likviditetspools og automatiske markedsmakere (AMMer). Mens de reduserer motpart-risiko knyttet til børsinsolvens, introduserer de smart kontrakt-risiko – muligheten for en feil i koden som fører til tap av midler.

Konklusjon

Shortsalg er en vital komponent i et modent kryptovalutamarked. Det gir mekanismen for prisdannelse, lar tradere uttrykke negativt syn og hindrer aktivum-bobler i å vokse ukontrollert. For den individuelle traderen låser det opp muligheten til å tjene penger under bjørnemarkeder og beskytte verdien av langsiktige beholdninger gjennom sikring. Imidlertid gjør mekanikkene bak lån, kostnadene ved finansiering og risikoene ved giring det til en strategi som krever respekt og utdanning.

Suksess i shorting krever mer enn bare et bjørne-syn. Det krever mestring av instrumentene – å vite når man skal bruke en evig kontrakt versus en put option, forstå hvordan man tolker finansieringsrater, og strengt følge risikostyringsprotokoller for å unngå likvidationer. Volatiliteten som gjør krypto-shorting lønnsomt er den samme kraften som kan straffe udisiplinerte tradere. Ved å bruke stop-loss, håndtere posisjonsstørrelser og forstå de strukturelle kostnadene, kan tradere effektivt inkorporere short-strategier i deres bredere finansielle verktøykasse.

Shortsalg lar deg tjene penger når prisene faller, men streng risikostyring er essensiell for å overleve markedsvolatilitet.