Å entre verdenen av kryptovalutahandel fokuserer ofte sterkt på prisbevegelse, markedstrender og valg av eiendeler. Imidlertid er en av de mest kritiske faktorene for langsiktig lønnsomhet kostnadene ved å drive virksomhet på plattformene selv. Hver transaksjon, overføring og konvertering medfører en kostnad. Disse utgiftene kan stille erodere profittene hvis de ikke forstås og håndteres riktig.

Nye tradere overser ofte de komplekse gebyrstrukturene som brukes av moderne børser. Det som ser ut som en ubetydelig prosentandel på en enkelt handel, kan akkumulere seg betydelig over hundrevis av transaksjoner. Å forstå den økonomiske modellen til disse plattformene er det første steget mot finansiell effektivitet. Det krever nedbryting av den fine skriften i brukervilkår og gebyrtabeller.

Landskapet for digitale eiendelplattformer er mangfoldig. Det spenner fra sentraliserte ordrerbok-børser til desentraliserte protokoller og brukervennlige meglere. Hver type arena opererer med en distinkt inntektsmodell. Noen tar oppstartsprovisjoner, mens andre gjemmer kostnadene sine i selve eiendelprisen.

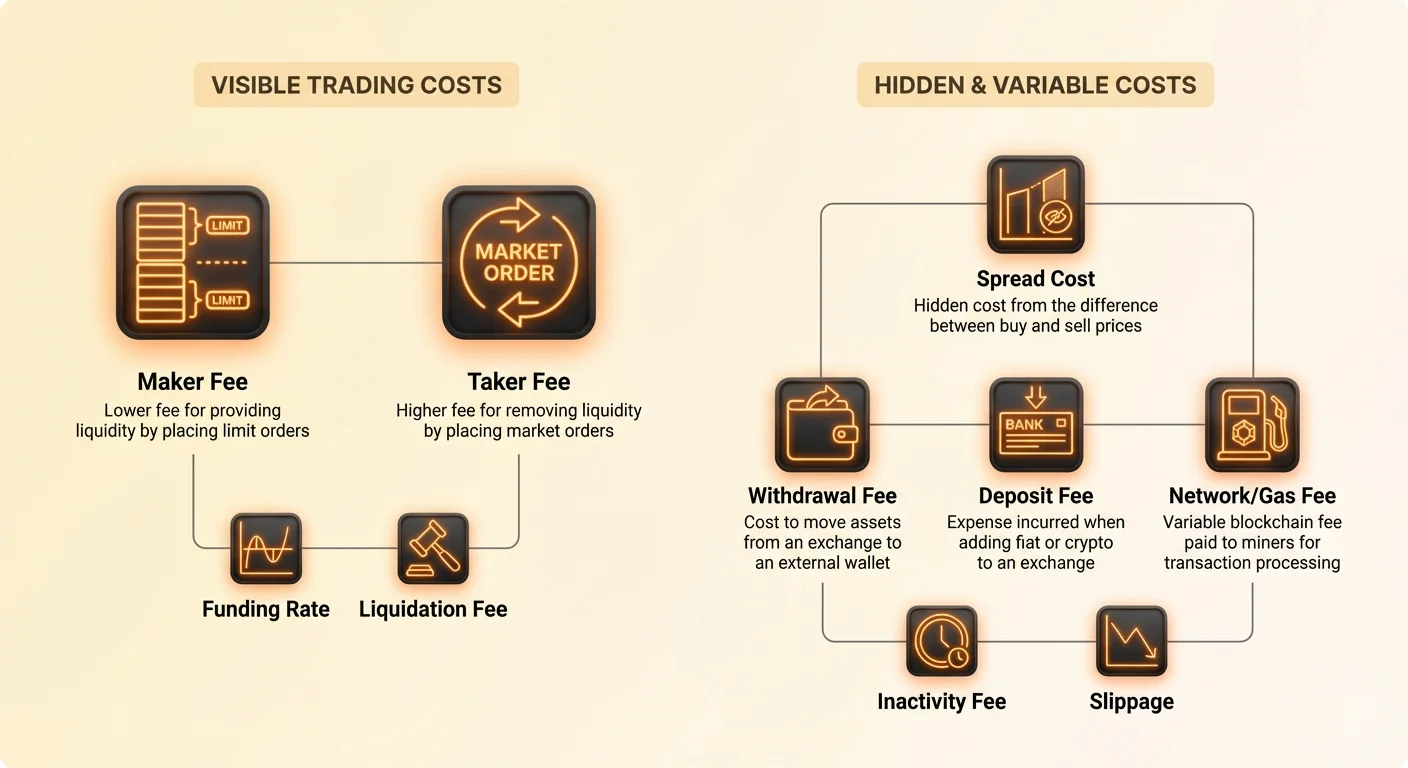

Å navigere i dette terrenget krever en klar forståelse av tekniske termer som «maker», «taker» og «spread». Det involverer også å erkennen de eksterne kostnadene som pålegges av blockchain-nettverk, som mineravgifter, som ofte overføres til brukeren. Denne analysen tar sikte på å bryte ned disse kostnadene for å gi et klart bilde av den finansielle virkeligheten i kryptohandel.

Den økonomiske modellen for børser

Kryptovalutabørser er bedrifter som krever betydelig kapital for å drive. De må opprettholde robust sikkerhetsinfrastruktur, serverkapasitet, kundestøtteteam og juridiske avdelinger for etterlevelse. For å dekke disse driftskostnadene og generere profitt, bruker de ulike inntektsstrømmer som direkte påvirker brukeren.

Den primære inntektskilden for de fleste plattformer er handelsgebyret. Dette beregnes vanligvis som en prosentandel av den totale transaksjonsvolumet. I motsetning til tradisjonelle aksjemeglere som i stor grad har gått over til nullprovisjonsmodeller, beholder kryptobransjen i stor grad gebyrer per handel på grunn av markedets fragmenterte og volatile natur.

En annen betydelig inntektskilde er «spread». Dette er spesielt vanlig blant meglerstil-plattformer som forenkler handelsopplevelsen for nybegynnere. Spreaden representerer forskjellen mellom kjøpsprisen og salgsprisen for en eiendel på et gitt tidspunkt.

I en spread-basert modell kjøper plattformen essensielt eiendelen til en lavere pris og selger den til brukeren til en litt høyere pris. Brukeren betaler «null gebyrer» i tradisjonell forstand, men de kjøper eiendelen til en premie sammenlignet med rå markedsrate. Denne påslaget utgjør plattformens fortjenestemargin.

Skille handelsarenaer

For å analysere kostnader effektivt må man skille mellom de ulike typene handelsarenaer. Sentraliserte børser (CEX) opererer som tradisjonelle aksjemarkeder. De bruker en ordrerbok der kjøpere og selgere lister sine priser. Børsen fungerer som mellommann, matcher disse ordrene og tar en andel fra begge sider.

Meglerplattformer fungerer ofte annerledes. De kan fungere som motparten i din handel eller rute ordren din til andre børser. Fordi de prioriterer brukervennlighet og hastighet fremfor granulert kontroll, tar de ofte høyere totale kostnader. Disse kostnadene er vanligvis innebygd i prisspreaden i stedet for vist som en linjevis provisjonsgebyr.

Desentraliserte børser (DEX) opererer på kode og smarte kontrakter uten en sentral myndighet. Selv om de fjerner den bedriftsmessige mellommannen, introduserer de nettverkskostnader. Brukere må betale «gas»-gebyrer til blockchain-nettverket for hver interaksjon. I perioder med høy nettverkskø, kan disse gebyrene noen ganger overstige verdien av handelen selv.

Forståelse av ordrerboken

Den sentrale mekanismen i de fleste profesjonelle handelsplattformer er ordrerboken. Dette er en sanntids, dynamisk liste over kjøps- og salgsordrer organisert etter prisnivå. Å forstå ordrerboken er en forutsetning for å forstå «maker vs. taker»-gebyrmodellen, som er bransjestandarden for aktiv handel.

Ordrerboken reflekterer markedets umiddelbare tilbud og etterspørsel. På den ene siden er «bids», som er kjøpsordrer fra folk som ønsker å kjøpe kryptovalutaen. På den andre siden er «asks», som er salgsordrer fra de som ønsker å kvitte seg med eiendelene sine.

Når en trader plasserer en ordre som matcher en eksisterende ordre i boken, utføres handelen umiddelbart. Dette fjerner likviditet fra boken. Omvendt, når en trader plasserer en ordre til en pris som ikke er tilgjengelig ennå, blir den ordren liggende i boken og venter på at noen andre tar den. Dette tilfører likviditet.

Konseptet likviditet

Likviditet refererer til hvor lett en eiendel kan kjøpes eller selges uten å påvirke den stabile prisen. Et likvidt marked har mange kjøpere og selgere, som tillater store transaksjoner med minimal prisgliding. Børser er desperat etter likviditet fordi det tiltrekker flere tradere.

For å incentivere tradere til å tilføre denne likviditeten, utviklet børser maker-taker-gebyrmodellen. De belønner effektivt brukere som legger til ordrer i boken (makere) med lavere gebyrer. Samtidig tar de en premie fra brukere som fjerner ordrer fra boken (takere).

Denne økonomiske insentiven aligner målene til traderen med børsens helse. Tradere som er tålmodige og villige til å vente på prisen sin får rabatt. Tradere som krever umiddelbar utførelse betaler for det privilegiet. Denne strukturen bidrar til å opprettholde en tykk ordrerbok og stabiliserer priser.

Rolle til markedsmakere

Profesjonelle markedsmakere er enheter eller individer som spesialiserer seg på å tilføre likviditet. De plasserer konstant både kjøps- og salgsordrer på ulike prisnivåer. Ved å gjøre dette sikrer de at det alltid er en motpart tilgjengelig for detailjhandlere som vil kjøpe eller selge umiddelbart.

Børser er sterkt avhengige av disse markedsmakerne for å sikre jevn drift. Uten dem ville gapet mellom høyeste kjøpspris og laveste salgspris – kjent som bid-ask-spreaden – være svært bred. En bred spread gjør handel ineffektiv og kostbar for vanlige brukere.

På grunn av deres vitale rolle forhandler høyt volum markedsmakere ofte ekstremt lave gebyrer. I noen tilfeller kan de til og med motta refusjon, noe som betyr at børsen betaler dem for å handle. For den gjennomsnittlige detailjtraderen betyr det å bli en «maker» ganske enkelt å bruke limitordrer i stedet for marketordrer for å få tilgang til lavere gebyrnivåer.

Nedbryting av maker-gebyrer

En «Maker» er en markedsdeltaker som tilfører likviditet til ordrerboken. Du blir en maker når du plasserer en ordre som ikke fylles umiddelbart. For eksempel, hvis Bitcoin handles til $50 000, og du plasserer en limitordre for å kjøpe til $49 500, går ordren din inn i boken.

Du sier effektivt: «Jeg er villig til å kjøpe Bitcoin til denne spesifikke prisen.» Til markedets pris faller til $49 500 og noen bestemmer seg for å selge til deg, forblir ordren din åpen. Du har «laget» et nytt alternativ for andre tradere. Du har lagt til dybde i markedet.

Fordi du hjelper børsen ved å tykne ordrerboken deres, belastes du med maker-gebyret. Dette gebyret er nesten universelt lavere enn taker-gebyret. På noen plattformer kan maker-gebyret være så lavt som 0,01 % eller til og med 0 %.

Strategiske implikasjoner av maker-ordrer

Å bruke maker-ordrer er en primær strategi for kostnadsbevisste tradere. Det krever tålmodighet og streng overholdelse av pristmål. Ved å nekte å betale dagens markedspris og i stedet sette et spesifikt inngangs- eller utgangspunkt, reduserer traderen transaksjonskostnadene betydelig.

Imidlertid er risikoen ved å være maker manglende utførelse. Hvis markedsprisen aldri når limitordren din, skjer ikke handelen. Du kan gå glipp av en stor prisbevegelse fordi du prøvde å spare en brøkdel av en prosent i gebyrer. Dette er kompromisset mellom kostnadseffektivitet og mulighetskostnad.

En annen aspekt er at maker-ordrer er passive. Du kan ikke tvinge dem til å utføres. Du er prisgitt markedet som beveger seg mot prisen din. I raskt bevegende volatile markeder kan det å jage prisen med limitordrer resultere i gjentatte missede innganger når prisen løper bort.

Beregning av maker-kostnader

For å beregne kostnaden for en maker-handel multipliserer du den totale verdien av transaksjonen med maker-gebyprosenten. Hvis du kjøper Ethereum til en verdi av $1000 og maker-gebyret er 0,10 %, er gebyret $1,00. Dette beløpet trekkes vanligvis fra valutaen du mottar.

Hvis du kjøper Ethereum, mottar du Ethereum til en verdi av $1000 minus tilsvarende $1,00 i ETH. Hvis du selger, trekkes gebyret fra fiaten eller stablecoinen du mottar. Det er avgjørende å ta hensyn til dette fratrekket når du beregner presise profitt- og tapmål.

Over tusenvis av handler er forskjellen mellom et 0,10 % maker-gebyr og et 0,50 % standardgebyr massiv. Det kan avgjøre om en høyfrekvent handelsstrategi er levedyktig eller om den vil sakte tømme kontoen gjennom friksjonskostnader.

Nedbryting av taker-gebyrer

En «Taker» er en markedsdeltaker som fjerner likviditet fra ordrerboken. Du blir en taker når du plasserer en ordre som matcher umiddelbart med en eksisterende ordre i boken. Dette er mest vanlig assosiert med «Market»-ordrer.

Hvis Bitcoin handles til $50 000 og du legger inn en Market Buy-ordre, matcher børsmotoren deg umiddelbart med den billigste tilgjengelige Sell-ordren i boken. Du «tar» den likviditeten bort. Du krever umiddelbar utførelse og er villig til å betale dagens salgspris.

Fordi du reduserer dybden i ordrerboken, belaster børsen deg med en høyere premie. Taker-gebyrer er generelt høyere enn maker-gebyrer, noen ganger med betydelig margin. Standard taker-gebyrer på store børser ligger ofte rundt 0,10 % til 0,60 %.

Kostnaden for umiddelbarhet

Taker-gebyret er essensielt prisen for hastighet. Når nyheter bryter eller markedet begynner en rask stigning, vil tradere ikke vente på at en limitordre skal fylles. De vil inn eller ut umiddelbart. Taker-gebyret er premien betalt for den sikre utførelsen.

I panikkselger-scenarier blir taker-gebyrer en sekundær bekymring. Hvis markedet krasjer, er det ofte bedre å betale et ekstra 0,2 % for å avslutte en posisjon umiddelbart enn å vente på en limitordre som kanskje aldri fylles mens prisen stuper. I denne sammenhengen fungerer taker-gebyret som forsikring for tilgang til likviditet.

Imidlertid er det for rutinehandel en dårlig vane å stole utelukkende på marketordrer. Det maksimerer friksjonen på hver handel. Nye tradere tyr ofte til marketordrer fordi de er enkle og umiddelbare, uvitende om at de konsekvent betaler den høyeste mulige raten på plattformen.

Sammenligning av gebyrnivåer

| Aktivitet | Ordretype | Gebyrnivå | Påvirkning på likviditet |

|---|---|---|---|

| Maker | Limitordre | Lavt | Tilfører likviditet |

| Taker | Marketordre | Høyt | Fjerner likviditet |

| Taker | Stop Loss | Høyt | Fjerner likviditet |

Stop-loss-ordrer utføres generelt som marketordrer når utløsingsprisen nås. Dette betyr at beskyttende stopp, selv om de er nødvendige for risikostyring, nesten alltid vil pådra seg taker-gebyrer. Dette er en uunngåelig kostnad for å beskytte kapitalen.

Noen avanserte tradere bruker «Stop Limit»-ordrer for å prøve å pådra seg maker-gebyrer selv på utgang. Imidlertid medfører dette risikoen for at limitprisen hoppes over under et skarpt krasj, og etterlater posisjonen åpen. Taker-gebyret er kostnaden for å garantere utgang.

Mekanikken bak spread-gebyrer

Mens maker- og taker-gebyrer er transparente og listet i gebyrtabeller, er spread-gebyrer ofte ugjennomsiktige. Meglerplattformer og «convert»-funksjoner på store børser bruker ofte spreads. En spread er gapet mellom kjøps- og salgsprisen som plattformen tilbyr.

Hvis den globale markedsprisen på en token er $100, kan en megler tilby deg en kjøpspris på $101 og en salgspris på $99. Den $1-forskjellen på begge sider er spreaden. Du belastes ikke et separat «transaksjonsgebyr», så plattformen hevder at handelen er gratis.

I virkeligheten har du betalt et 1 % gebyr ved å kjøpe over markedsverdi. Denne kostnaden realiseres umiddelbart; så snart du kjøper eiendelen, er du teknisk i tap til prisen stiger nok til å dekke spreaden. Dette er en skjult kostnad som forvirrer mange nybegynnere.

Sammenligning av spreads vs. provisjoner

Transparente provisjonsbaserte børser (maker/taker-modeller) er generelt billigere enn spread-baserte meglere. Et 0,5 % taker-gebyr er synlig og beregnelig. En variabel spread som utvides under volatilitet kan koste en trader 1 % til 3 % uten at de innser det før handelen utføres.

Spreads svinger basert på markedsvolatilitet. Under stille perioder kan spreads være trange og konkurransedyktige. Under et markedsfall eller en massiv pumpe utvides spreads ofte betydelig. Meglere gjør dette for å beskytte seg mot raske prisendringer mens de utfører ordren i bakgrunnen.

Tradere må sammenligne den «totalen» kostnaden. Dette betyr å beregne prisavviket fra spot-markedsindeksen pluss eventuelle provisjoner. Ofte er den «gratis» handelen hos en megler betydelig dyrere enn den provisjonsbaserte handelen på en profesjonell børs.

Skjulte kostnader i konverteringer

Mange børser tilbyr en enkel «Convert»-knapp som lar brukere bytte en krypto mot en annen umiddelbart. Denne funksjonen bruker nesten alltid en spread-modell, selv om børsen bruker maker/taker-gebyrer på sin pro-handelsgrensesnitt.

Bekvemmeligheten ved en ett-klikks bytte kommer til en premie. Børsen fungerer som motparten eller ruter handelen gjennom et øyeblikkelig avviklingssystem som krever en spread. Brukere som ønsker å spare penger bør unngå «Convert»-funksjoner og i stedet bruke spot-markedsparer.

For eksempel kan konvertering av BTC direkte til ETH pådra seg en 1 % spread. Å selge BTC for USD (maker-gebyr) og deretter kjøpe ETH med USD (maker-gebyr) kan koste 0,2 % totalt. De ekstra trinnene krever mer innsats, men resulterer i betydelige besparelser.

Uttaksgebyrer: Avgangsskatten

Når handelsprofittene er sikret, introduserer flytting av midler fra en børs en ny sett med kostnader. Uttaksgebyrer belastes når en bruker overfører kryptovaluta fra børsens lommebok til en ekstern privat lommebok eller en annen plattform. Disse gebyrene kan være overraskende høye.

Uttaksgebyrer består generelt av to deler, selv om de ofte pakkes inn i en enkelt fast sats. Den første delen er nettverksgebyret, som børsen betaler til minere eller validerere for å behandle transaksjonen på blockchainen. Den andre delen er et behandlingsgebyr som beholdes av børsen.

Børser setter ofte et fast gebyr for uttak uavhengig av transaksjonsstørrelsen. For eksempel kan uttak av Bitcoin koste 0,0005 BTC enten du flytter $100 eller $100 000. Denne fastsatsstrukturen påvirker små tradere uforholdsmessig.

Variabel nettverkskostnad

Ulike blockchains har vidt forskjellige kostnadsstrukturer. Uttak av Bitcoin eller Ethereum kan være dyrt på grunn av høy etterspørsel etter blokkplass. Under bull-markeder kan enkle overføringer koste $20 til $50 i nettverksgebyrer.

I kontrast har nyere Layer 1-blockchains ofte ubetydelige gebyrer. Nettverk som Solana, Litecoin eller Ripple (XRP) koster ofte bare øre for å transaksjonere. Smarte tradere konverterer ofte midlene sine til en kryptovaluta med lave gebyrer før uttak for å flytte verdi mellom børser billig.

Imidlertid utløser denne strategien skattepliktige hendelser og eksponering for prisvolatilitet under overføringen. Det er en balansegang mellom å betale det høye uttaksgebyret for en stor eiendel versus friksjonen og skatteimplikasjonene ved å konvertere eiendeler for transport.

Børsens behandlingsoppslag

Børser tar ofte mer enn den faktiske nettverkskostnaden. Hvis Bitcoin-nettverksgebyret for øyeblikket er $5, kan børsen fortsatt ta det faste 0,0005 BTC (ca. $25)-gebyret. Forskjellen er ren profitt for plattformen.

Noen brukervennlige plattformer tilbyr «gratis uttak» opp til en viss grense. I disse tilfellene absorberer børsen nettverkskostnaden som en markedsføringsutgift. Dette er vanlig i konkurransedyktige markeder eller for VIP-brukere som genererer høyt handelsvolum.

Det er vitalt å sjekke uttaksgebyrtabellen før innskudd. Noen plattformer har lave handelsgebyrer, men ufattelige uttaksgebyrer. De lokker tradere inn med billig utførelse og fanger deretter midlene med høye utgiftskostnader, og tvinger brukere til å holde eiendeler på plattformen.

Innskuddsmetoder og kostnader

Å få penger inn i kryptookosystemet er den første finansielle hindringen. Metoden som velges for å innskudde fiat-valuta (USD, EUR osv.) påvirker i stor grad den initiale kostnadsbasen. Det er vanligvis tre hovedkanaler: bankoverføringer, kortbetalinger og tredjepartsprosessorer.

Bankoverføringer (ACH, SEPA, Wire) er typisk den tregeste, men billigste metoden. Mange børser tillater innenlandske bankoverføringer gratis eller for et svært nominelt gebyr. Ulempen er ventetiden, som kan variere fra noen timer til flere virkedager.

Kreditt- og debetkortkjøp er umiddelbare, men dyre. Betalingsnettverk (Visa/Mastercard) belaster børsen et behandlingsgebyr, som overføres til brukeren. I tillegg legger børsen til et bekvemmelighetsgebyr. Totale gebyrer for kortinnskudd ligger ofte på 3 % til 5 %.

Tredjepartsprosessorer

Plattformer integrerer ofte med betalingsprosessorer som PayPal, Simplex eller Banxa. Disse tjenestene gir en bro for brukere som ikke kan bruke direkte bankoverføringer. Selv om de er praktiske, er de ofte det dyreste alternativet tilgjengelig.

Gebyrer for disse tjenestene kan klatre oppover til 5 % til 10 %. Å bruke en tredjepartsprosessor tvinger traderen til å starte med et betydelig umiddelbart tap. For å gå i null må eiendelen stige mer enn innskuddsgebyret, noe som plasserer traderen i ulempe fra dag én.

Noen børser har direkte integrasjoner med elektroniske lommebøker som tilbyr lavere gebyrer. Imidlertid gjelder den generelle regelen: jo raskere og mer praktisk innskuddsmetoden er, desto høyere er gebyret. Å planlegge på forhånd og bruke trege bankoverføringer er den mest kapital effektive metoden.

Volumbaserte gebyrnivåer

Kryptobørser opererer på stordriftsfordeler. De ønsker å oppmuntre til høyt handelsvolum fordi det fordyper likviditeten og genererer konsistent inntekt. For å oppnå dette bruker nesten alle profesjonelle børser en trinnvis gebyrstruktur.

Standardgebyrene (f.eks. 0,50 %) gjelder for nybegynnerbrukere. Når brukerens 30-dagers handelsvolum øker, flytter de opp i VIP-nivåene. Hvert nivå låser opp lavere maker- og taker-gebyrer. Institusjonelle tradere som flytter millioner av dollar betaler ofte nesten null gebyrer.

For den gjennomsnittlige detailjtraderen er det vanskelig å nå de høyere nivåene. Imidlertid kan selv flytting fra det første til det andre nivået resultere i 10 % til 20 % gebyreduksjon. Det lønner seg å sjekke terskelen for neste nivå; noen ganger kan noen ekstra handler skyve en bruker inn i en billigere bracket neste måned.

Rabatter med native tokens

Mange sentraliserte børser har utstedt sine egne utility-tokens. Eksempler inkluderer Binance Coin (BNB), KuCoin Token (KCS) og andre. Disse tokenene tjener ulike funksjoner i børsens økosystem, men deres primære nytte er gebyreduksjon.

Å holde den native tokenen i børsens lommebok kvalifiserer ofte for gebyrrabatt, typisk rundt 25 %. Alternativt kan brukere velge å betale handelsgebyrene med tokenen i stedet for eiendelen som handles. Dette forhindrer «dust» (små, ubrukbare mengder krypto) i å akkumulere og senker kostnaden.

Å bruke native tokens for rabatter er en av de enkleste måtene å umiddelbart senke handelskostnader. Imidlertid eksponerer det traderen for prisvolatiliteten til børsens token. Hvis tokenen krasjer, kan tapet i kapitalverdi oppveie besparelsene i handelsgebyrer.

Sentralisert vs. desentralisert kostnadsstruktur

Valget mellom en sentralisert børs (CEX) og en desentralisert børs (DEX) representerer en fundamental endring i kostnadsstruktur. En CEX belaster for tjenesten med å matche ordrer og forvaring. En DEX belaster for bruk av blockchain-nettverket og likviditetsinsentiver.

På en CEX er gebyret forutsigbart. Det er en prosentandel av handelen. På en DEX inkluderer gebyret likviditetsleverandørgebyr (vanligvis 0,3 %) pluss blockchain gasgebyr. Gasgebyret er fast i forhold til handelsstørrelsen, men variabel i forhold til nettverksetterspørsel.

For små handler ($100) er en DEX ofte økonomisk ulønnsom på dyre kjeder som Ethereum. Et $50 gasgebyr på en $100 handel er et 50 % tap. For store handler ($100 000) er det faste gasgebyret ubetydelig, og kontrollen over eiendeler blir den primære verdiproposisjonen.

Gliding på DEXer

DEXer bruker automatiske markedsmakere (AMMer) i stedet for tradisjonelle ordrerbøker. I en AMM bestemmes prisen av en formel basert på forholdet mellom eiendeler i en pulje. Store handler kan betydelig ubalanse puljen, og få prisen til å skifte mot traderen under transaksjonen.

Dette fenomenet kalles slippage. Selv om det finnes på CEXer, er det ofte mer uttalt på DEXer med lav likviditet. Tradere kan sette en «slippage tolerance», men å sette den for lav kan få transaksjonen til å mislykkes (og kaste bort gasgebyret), mens å sette den for høyt resulterer i en dårlig inngangspris.

Aggregerere hjelper til med å dempe dette ved å splitte handelen over flere likviditetspuljer for å finne den beste gjennomsnittsprisen. Imidlertid forblir slippage en skjult kostnad på desentraliserte plattformer som må tas med i break-even-analysen.

Prisen for sikkerhet

Det er ofte en sammenheng mellom kostnaden for en børs og dens sikkerhetsstandarder. «Premium»-børser som tar høyere gebyrer investerer ofte tungt i regulatorisk etterlevelse, forsikringspolicyer og kaldlagringsinfrastruktur.

Budsjettbørser med bunnfradragsgebyrer kan kutte hjørner på kundestøtte eller sikkerhetsprotokoller. De mangler kanskje forsikringsfond for å erstatte brukere i tilfelle av et hack. I denne forstand kan høyere gebyrer ses som en premie for sikkerhet og pålitelighet.

Regulatorisk etterlevelse medfører også en kostnad. Børser lisensiert i strenge jurisdiksjoner (som New York eller Europa) står overfor høye revisjons- og juridiske kostnader. Disse overføres uunngåelig til brukeren gjennom gebyrer. Brukere som handler på uregulerte offshore-plattformer betaler mindre, men aksepterer høyere motpartsrisiko.

Forsikringsfond

Noen topp-børser opprettholder et dedikert forsikringsfond (SAFU-fond osv.). En del av handelsgebyrene går inn i denne reserven. Hvis børsen blir brutt eller hvis margintradere blir likviderte utover deres sikkerhet, dekker fondet tapet.

Denne mekanismen beskytter plattformens integritet og brukeres innskudd. Selv om den bidrar til en gebyrstruktur som kan være litt høyere enn en minimalistisk konkurrent, gir den et sikkerhetsnett som er uvurderlig under svarte svaner eller systemiske feil.

Påvirkning av giring på kostnader

Å handle med giring (margin eller futures) introduserer et nytt lag med kostnader: fundingraten. I evige futureskontrakter er prisen knyttet til spotprisen via fundingbetalinger.

Hvis flertallet av tradere er long (satser på at prisen stiger), må de betale et gebyr til shorts. Hvis flertallet er short, betaler de longs. Dette fundinggebyret belastes periodisk, ofte hver 8. time.

Selv om raten vanligvis er liten (f.eks. 0,01 %), kan den spike massivt under volatile trender. Å holde en gira posisjon åpen i uker kan resultere i fundinggebyrer som spiser opp en betydelig del av marginen. I tillegg medfører lån av midler for marginhandel daglige renter.

Likvidasjonsgebyrer

Den mest alvorlige kostnaden i giringhandel er likvidasjonsgebyret. Hvis en posisjon beveger seg mot traderen og marginen tømmes, lukker børsen posisjonen med makt. Denne prosessen medfører en likvidationsstraff, som er betydelig høyere enn et standard handelsgebyr.

Denne straffen mates inn i forsikringsfondet. Den er designet for å avskrekke uforsvarlig giring og dekke risikoen for at posisjonens verdi faller under null før den kan lukkes. Å unngå likvidation handler ikke bare om å bevare kapital; det handler om å unngå disse punitive utgangsgebyrene.

Strategier for å minimere handelskostnader

Å redusere gebyrer er den mest pålitelige måten å forbedre en handelsfordel. Markedet er uforutsigbart, men gebyrer er konstante. Den første strategien er å alltid bruke limitordrer (maker) når handelens haste ikke tillater det. Dette krever tålmodighet og planlegging, men gir umiddelbare besparelser.

Den andre strategien er å batch transaksjoner. I stedet for å gjøre fem små innskudd eller uttak, akkumuler midler og flytt dem i en enkelt transaksjon. Dette er spesielt effektivt for å dempe faste uttaksgebyrer.

Tredje, tradere bør optimalisere innskuddsmetodene sine. Å koble en bankkonto for ACH-overføringer tar tid å sette opp, men sparer 3 % til 5 % på hvert innskudd sammenlignet med å bruke kort. Denne tålmodigheten garanterer effektivt en bedre startposisjon for hver handel.

Gebyrerabusjoner og henvisningsprogrammer

Mange børser tilbyr henvisningsprogrammer der invitasjon av nye brukere gir en prosentandel av deres handelsgebyrer som kommisjon. Omvendt gir påmelding via en henvisningslenke ofte rabatt på egne gebyrer for en bestemt periode.

Noen høyt volum tradere kan forhandle gebyrerabusjoner. I dette scenariet blir maker-gebyret negativt. Børsen betaler traderen for hver limitordre som fylles. Dette forvandler handel fra en kostnadssenter til en potensiell inntektsstrøm, selv om det krever betydelig kapital og volum.

Skjulte gebyrer og fallgruver

Utover standard handelskostnader må brukere være våkne med hensyn til inaktivitetsgebyrer. Noen plattformer belaster et månedlig vedlikeholdsgebyr hvis kontoen forblir sovende i en spesifikk periode, vanligvis 12 måneder. Dette tapper sakte små balanser igjen på glemt børser.

En annen fallgruve er «minimum handelbeløp» eller «dust»-problemet. Hvis en børs har en høy minimum handelsstørrelse, kan brukere ende opp med små fraksjoner av kryptovaluta som de ikke kan selge eller ta ut. Denne restverdien er effektivt tapt med mindre brukeren setter inn mer midler for å krysse terskelen.

Til slutt, vær oppmerksom på premium abonnementsmodeller. Noen børser tilbyr «Pro» eller «Gold»-medlemskap som lover lavere gebyrer eller bedre data. Tradere må beregne om deres handelsvolum rettferdiggjør det månedlige abonnementskostnaden. For uformelle investorer overstiger abonnementet ofte de potensielle gebyrbesparelsene.

Konklusjon

Landskapet for kostnader på kryptoplattformer er mangfoldig og ofte villedende. Mens overskrifts-handelsgebyret er den mest synlige utgiften, er det bare tuppen av isfjellet. Kostnader gjennomsyrer hvert stadium av investeringslivssyklusen, fra det initiale fiat-innskuddet til det endelige uttaket av eiendeler. Spreads, nettverksgebyrer, fundingrater og premium-oppslag hugger alle bort ved potensielle avkastninger.

Vellykket handel krever et holistisk syn på disse utgiftene. En plattform med lave handelsgebyrer kan ha ufattelige uttakkostnader. En brukervennlig megler kan tilby gratis handler, men gjemme en 2 % spread. Å forstå forskjellen mellom maker- og taker-ordrer lar tradere alignere utførelsesstrategien med det mest effektive gebyrnivået. Videre hjelper anerkjennelse av kompromissene mellom bekvemmeligheten ved sentraliserte plattformer og autonomien til desentraliserte protokoller med å velge riktig arena for spesifikke handelsstørrelser.

Til syvende og sist er gebyroptimalisering en form for risikostyring. Ved å minimere friksjonskostnadene ved handel senker investorer break-even-punktet og øker marginen for feil. I et marked preget av ekstrem volatilitet er det å kontrollere de kontrollerbare variablene – spesifikt kostnaden ved å drive virksomhet – et kjennetegn på en disiplinert og profesjonell tilnærming til kryptoinvestering.

Hver dollar spart i gebyrer er en dollar ren profitt som ikke krever at markedet beveger seg i din favør.