Forestill deg å eie rikdom som ikke kan tas, fryses eller blokkeres av noen regjering, bank eller sentralisert myndighet. I århundrer har våre finansielle liv avhengt av betrodde tredjeparter (TTPs)—banker som holder våre sparepenger, betalingsprosessorer som bekrefter våre transaksjoner, og regjeringer som håndhever systemets regler. Mens denne strukturen tilbyr bekvemmelighet, krever den en høy pris: avståelse av absolutt kontroll over ens egne finansielle ressurser.

Fremveksten av digitale eiendeler, spesielt Bitcoin, introduserte et radikalt konsept: selv-suverenitet. Dette begrepet henviser til tilstanden der man har fullstendig kontroll og ultimate myndighet over sine finanser uten å trenge tillatelse fra eksterne enheter. Denne revolusjonen er mulig takket være to kjernefysiske egenskaper: ubeslagbarhet og sensurmotstand.

Denne guiden utforsker hva disse konseptene betyr i praktiske termer, utover tekniske definisjoner, for å undersøke hvordan ubeslagbar penger tilbyr kritisk nytteverdi, ikke bare for investorer, men for humanitære organisasjoner, politiske dissidenter og alle som søker ekte finansiell frihet i en stadig mer overvåket digital verden. Å forstå selv-suverenitet er det første avgjørende steget på veien mot å bli din egen bank.

I. Den tekniske kjernen: Definisjon av sensurmotstand

For å forstå hvorfor Bitcoin regnes som «ubeslagbar», må vi først definere dens primære forsvarmekanisme: sensurmotstand. I enkle termer er et system sensurmotstandsdyktig hvis ingen enkelt enhet kan stoppe en legitim transaksjon fra å bli behandlet eller bekreftet.

I tradisjonell finans, hvis du prøver å sende penger til en person eller et land som din bank eller regjering anser som fiendtlig, vil transaksjonen bli avbrutt og stoppet. Banken fungerer som en sentral portvokter og utøver sensur basert på politiske eller regulatoriske krav.

Bitcoin fungerer derimot annerledes. Den er bygget på et distribuert nettverk av datamaskiner (noder) som alle er enige om nettverkets regler. Disse reglene er matematiske og brukes likt på alle, noe som betyr at politiske eller sosiale skjevheter ikke kan håndheves for å blokkere en betaling.

Sentraliserte portvoktere vs. desentraliserte nettverk

I fiat-verdenen flyter penger gjennom sentralbanker og kommersielle banker. Disse enhetene har juridisk og teknisk myndighet til å pause, reversere eller fryse kontoer. Hvis for eksempel den amerikanske regjeringen utsteder sanksjoner mot en person, er store finansinstitusjoner verden over forpliktet til å etterkomme ved å fryse tilknyttede eiendeler. Institusjonen fungerer som sentraliseringspunktet, noe som gjør den svært sårbar for press.

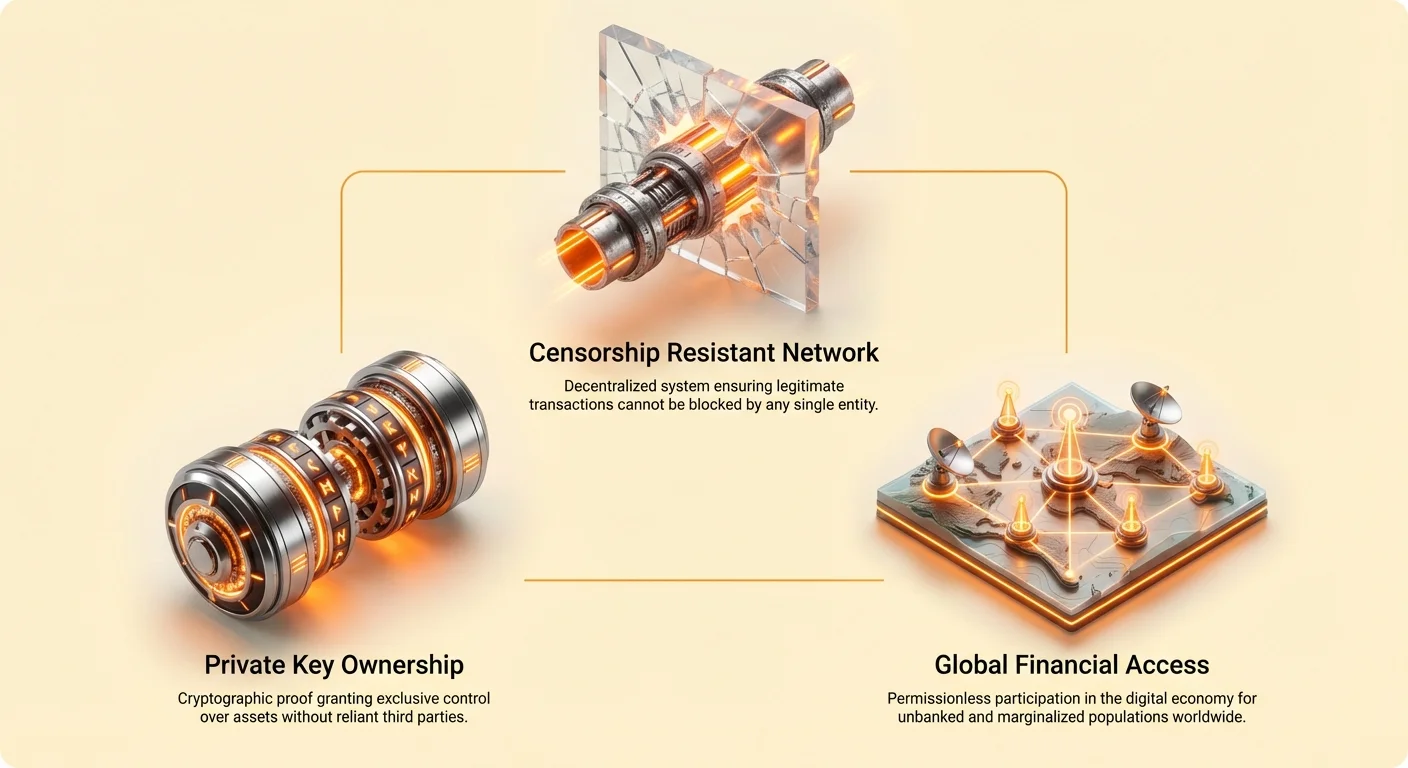

Bitcoins nettverk har ingen sentral hovedkvarter. Transaksjoner sendes til tusenvis av uavhengige datamaskiner (noder) over hele verden. For at en transaksjon skal bekreftes og legges til i blockchainen (den offentlige hovedboken), må den bare følge Bitcoin-protokollens etablerte regler (f.eks. at avsenderen må bevise eierskap via sin private nøkkel). Så lenge transaksjonen er matematisk gyldig, sikrer den desentraliserte konsensusmekanismen at den behandles. Det finnes ingen enkelt «av-knapp» eller sentral administrator som kan blokkere overføringen.

Definisjon av «ugyldig» vs. «sensurert»

Det er viktig å klargjøre at sensurmotstand ikke betyr «alt går». Bitcoin-nettverket avviser strengt ugyldige transaksjoner. En ugyldig transaksjon kan være en der avsenderen prøver å bruke mynter de ikke eier, eller en som bryter kryptografiske signaturregler.

Imidlertid er nettverket designet for å motstå sensur—nekting av tjeneste basert på identitet, plassering eller formål for avsender eller mottaker. Noder og minera opererer basert på objektiv kryptografisk bevis, ikke subjektiv menneskelig vurdering. Hvis du beviser eierskap av midlene, behandler nettverket transaksjonen, uavhengig av hvem du prøver å betale.

Den prohibitive kostnaden ved nektelse

Det ultimate forsvaret mot sensur er den rene kostnaden ved angrep. For å sensurere transaksjoner på Bitcoin-nettverket suksessfullt, må en enhet kontrollere mer enn 51 % av den totale datakraften (hash rate) som sikrer nettverket. Å få og opprettholde kontroll over flertallet av globale miningressurser er praktisk talt umulig, og krever milliarder av dollar i maskinvare, elektrisitet og koordinering. Denne økonomiske realiteten sikrer at nettverket er beskyttet mot ensidig fiendtlig overtakelse av regjeringer eller megakorporasjoner, og garanterer dens nøytralitet.

II. Fiat-kontrasten: Hvorfor eiendeler er beslagbare i dag

For å verdsette verdien av ubeslagbar penger, må vi først anerkjenne sårbarheten i tradisjonell finans. Alle moderne bankersystemer og betalingssystemer er bygget på et implisitt tillitsrammeverk, der finansielle mellomledd fungerer som forvaltere av dine eiendeler og dommere over dine finansielle tillatelser.

Sårbarheten ved å stole på tredjeparter (TTPs)

Når du setter inn penger på en bank, overfører du juridisk forvaltning av disse midlene til institusjonen. Banken lover å returnere midlene på forespørsel, men inntil da opprettholder den teknisk og juridisk kontroll. Dette forholdet oppsummeres ofte med frasen: «Not your keys, not your coins.» Når en bank eller megler holder dine eiendeler, er det de som eier de private nøklene til den finansielle institusjonens beholdning, noe som gir dem det siste ordet.

Dette systemet fungerer bra når tillit opprettholdes, men det skaper dype sårbarheter i situasjoner der:

- Politisk ustabilitet: Regjeringer kan innføre kapitalKontroller, som hindrer borgere i å ta ut eller flytte pengene sine ut av landet.

- Juridisk tvister: Domstoler kan utstede beslagordrer, som juridisk tvinger banker til å overlevere eiendeler for å dekke en gjeld eller dom.

- Institusjonell svikt: Hvis banken eller megleren kollapser, kan tilgangen til midlene forsinkes eller begrenses, selv i systemer med innskuddsforsikring.

Sakstudier i frysing av eiendeler og finansiell utelukkelse

Den teoretiske risikoen for beslagleggelse har spilt seg ut gjentatte ganger i moderne tid, og skapt klare brukstilfeller for ubeslagbar penger:

1. Politiske protester og finansiell de-plattforming

Under politiske protester i ulike utviklede nasjoner de siste årene, har regjeringer brukt bankreguleringer til å fryse midlene til individer som deltar i eller donerer til bevegelsene. Ved å utstede domstolsordrer til finansinstitusjoner, har myndigheter kunnet nekte protestanter tilgang til sparepengene sine, og effektivt stengt ned deres evne til å betale for drivstoff, mat eller juridisk forsvar. Dette demonstrerte at finansiell frihet er betinget og avhengig av politisk etterlevelse.

2. Kapitalkontroller og økonomisk kollaps

I land som opplever hyperinflasjon eller alvorlig økonomisk ustabilitet (som Libanon, Argentina eller Kypros), har regjeringer begrenset borgeres evne til å ta ut eller overføre utenlandsk valuta, og fanget sparepengene deres i et deprecierende lokalt system. For den gjennomsnittlige borgeren er pengene vist på bankkontoen bare en oppføring i en database kontrollert av nettopp regjeringen som forårsaker den økonomiske nøden.

3. Grenseoverskridende restriksjoner og humanitære flaskehalser

Å flytte store summer penger, selv for legitime formål som veldedighet eller forretningsinvesteringer, krever metikuløs regulatorisk etterlevelse. Anti-hvitvasking (AML) og kjenn-din-kunde (KYC)-reguleringer, selv om de er avgjørende for lovhåndhevelse, resulterer ofte i at legitime midler forsinkes, flagges eller blokkeres helt ved grenseoverskridende overføringer, og skaper enorme byråkratiske byrder for hjelpeorganisasjoner.

III. Selv-suverenitet i praksis: Den ubeslagbare lommeboken

Bitcoin snur om på finansiell kontroll. Den flytter myndigheten fra institusjonen (banken) til individet (innehaveren av den private nøkkelen). Ekte finansiell selv-suverenitet oppnås når brukeren alene holder midlene til å få tilgang og bruke sine midler.

Private nøkler som absolutt eierskap

Nøkkelen til ubeslagbar penger ligger i kryptografi. Når du eier Bitcoin, eier du ikke en fysisk digital mynt; du eier en privatnøkkel. Denne nøkkelen er en hemmelig, lang streng av bokstaver og tall (ofte representert ved en 12- eller 24-ords seed-frase) som fungerer som kryptografisk bevis på eierskap.

Hvis du opprettholder eksklusiv forvaring av denne private nøkkelen, kan ingen—ikke din regjering, din bank eller nettverksutviklerne—flytte din Bitcoin. De kan se saldoen knyttet til din offentlige adresse på blockchainen, men de kan ikke autorisere en transaksjon. Denne enkle teknologiske fakta skaper absolutt finansiell suverenitet.

Analog: Hvis bankpenger er som en tittelakt lagret i et statlig register, er selv-suverent penger som en nøkkel til en safe-depositboks som bare du eier, der safens plassering er kjent for alle, men innholdet er ugjennomtrengelig uten din spesifikke nøkkel.

Den kritiske rollen til selvforvaring

For at en eiendel skal være virkelig ubeslagbar, må den holdes i selvforvaring—betyr at du, og kun du, kontrollerer de private nøklene.

Hvis du kjøper Bitcoin og lar den stå på en sentralisert kryptobørs (CEX) som Coinbase eller Binance, er eiendelen ikke selv-suveren. Børsen holder de private nøklene, og gjør den til en betrodd tredjepart. Akkurat som en bank må børsen etterkomme juridiske ordre, og fryse eller beslaglegge eiendeler hvis pålagt av en domstol.

Ekte selv-suverenitet krever at du flytter eiendelene dine til en dedikert, non-custodial lommebok (ofte en hardware-lommebok eller en robust software-lommebok). I dette miljøet er den digitale eiendelen effektivt immun mot institusjonelt beslag, og gir brukeren enestående kontroll.

Plausibel benektelse og portabel rikdom

Selv-suverenitet tilbyr praktisk nytte i situasjoner med ekstrem nød, som å flykte fra politisk forfølgelse eller konflikt. En betydelig mengde rikdom—potensielt millioner av dollar verdt Bitcoin—kan sikres ved å memorere en 12- eller 24-ords seed-frase.

Dette skaper plausibel benektelse for oppbevaring av rikdom. I motsetning til gull, diamanter eller fysisk kontanter, som kan søkes etter, konfiskeres eller beskattes ved grensen, er en seed-frase immateriell. En person kan krysse enhver internasjonal grense, og bare bære sin kunnskap, og senere regenerere hele livssparingen ved å bruke en ny lommebok og en internettforbindelse hvor som helst i verden. Denne portabiliteten er et grunnleggende aspekt ved selv-suverent penger.

IV. Global nytteverdi: Hvem trenger sensurmotstand?

Mens finansiell selv-suverenitet tilbyr kraftige fordeler til alle, realiseres dens mest dyptgripende nytteverdi av de som historisk har blitt ekskludert eller undertrykt av sentraliserte systemer. Sensurmotstand er ikke bare en funksjon for investorer; det er et kritisk verktøy for menneskerettigheter, økonomisk stabilitet og frihet.

Støtte til dissidenter og politisk opposisjon

I autoritære regimer er en av de første taktikkene brukt for å knuse dissens, finansiell avskjæring. Regjeringer kan raskt identifisere, lokalisere og fryse midlene til opposisjonsledere, non-profits eller aktivistgrupper, og kvele deres evne til å organisere, kommunisere eller betale ansatte.

Bitcoin tilbyr en livline. Dissidenter kan motta donasjoner fra internasjonale støttespillere uten å trenge en bankkonto, en mellommann eller offisiell tillatelse. Disse midlene kan lagres utenfor landets jurisdiksjon og brukes peer-to-peer, og omgå diktatorens kontroll over det finansielle systemet. Denne finansielle motstandsdyktigheten styrker posisjonen til de som kjemper for demokrati og menneskerettigheter.

Humanitær hjelp i konfliktsoner

Humanitære organisasjoner møter ofte enorme utfordringer med å operere i konfliktsoner eller områder med høyst ustabil styring. Banker kan nekte å behandle transaksjoner til visse regioner på grunn av sanksjonsrisiko, eller lokale regjeringer kan kapre hjelpefond gjennom korrupsjon eller rent beslag.

Å bruke en sensurmotstandsdyktig eiendel lar organisasjoner:

- Sikre direkte levering: Midler kan sendes direkte til individer eller lokale samfunnledere ved bruk av enkle mobil-lommebøker, og omgå sentraliserte finansielle flaskehalser.

- Minimer byråkrati: Overføringer behandles uavhengig av tidssoner, politiske grenser eller bankåpningstider, og fremskynder distribusjon av nødhjelp.

- Bevare verdi: I områder der lokal valuta kollapser, gir mottak av hjelp i en relativt stabil digital eiendel bedre langsiktig sikkerhet for mottakerne.

Finansiell inkludering for de ubankede

Omtrent 1,7 milliarder voksne globalt er ubanket, noe som betyr at de mangler tilgang til formelle finansielle tjenester. Ofte skyldes dette mangel på statlig ID, at de bor i avsidesliggende områder eller ikke kan møte minimumsbalansekrav.

Selv-suverene kryptonettverk tilbyr umiddelbar finansiell inkludering. Alle med en smarttelefon kan laste ned en non-custodial lommebok og delta i den globale økonomien. Ingen tillatelse, kredittsjekk eller statlig ID kreves for å opprette en Bitcoin-lommebok. Denne tilgangen lar individer som tidligere var finansielt usynlige spare, handle og motta remitteringer, og gir dem en konkret andel i sin egen økonomiske fremtid.

V. Ansvar og risiko: Bli din egen bank

Konseptet selv-suverenitet er synonymt med ekstremt ansvar. Når du eliminerer mellomleddet (banken), får du ultimate kontroll, men du påtar deg også alle tilknyttede risikoene som banken tradisjonelt har håndtert. For en nybegynner krever denne overgangen en fundamental endring i tankesettet.

Din private nøkkel er din bankhvelv

I fiat-verdenen, hvis du glemmer passordet ditt, kan banken verifisere identiteten din og tilbakestille kontoadgangen. Hvis du blir svindlet, kan banken eller betalingsprosessoren kanskje reversere transaksjonen eller forsikre tapene dine.

I verden av selv-suverent penger finnes det ingen kundeservice, ingen statlig forsikring og ingen reverseringsknapp.

- Hvis du mister din private nøkkel (seed-frase), er midlene dine permanent tapt. De kan ikke gjenvinnes av noen, da ingen sentral database har en kopi.

- Hvis din private nøkkel stjeles, er midlene dine permanent stjålet. Når en tyv bruker din Bitcoin, er transaksjonen uforanderlig (kan ikke reverseres).

Denne uforanderligheten er kompromisset for ubeslagbarhet. Funksjonene som gjør pengene umulige å beslaglegge av en regjering, gjør dem også umulige å gjenvinne for deg hvis du håndterer nøkkelen feil.

Beste praksis for sikkerhet i selvforvaring

Å oppnå og opprettholde selv-suverenitet krever streng overholdelse av sikkerhetsprotokoller:

1. Prioriter fysisk sikkerhet for seed-frasen

De 12 eller 24 ordene i din gjenopprettingsseed-frase er den fysiske representasjonen av din private nøkkel.

- Ikke lagre den digitalt (ingen skjermbilder, sky lagring eller vanlig tekstfiler på en datamaskin). Digitale kopier er svært sårbare for hacking.

- Skriv den ned på spesialisert papir eller grav den inn i metall. Metall-backuper anbefales for langsiktig lagring da de tåler brann og vannskade.

- Lagre den fysiske backupen på et sikkert, skjult sted (f.eks. et safe eller bankhvelv).

2. Bruk hardware-lommebøker

For nybegynnere og de som holder ikke-trivielle summer penger, er en hardware-lommebok (som Trezor eller Ledger) gullstandarden for selvforvaring. En hardware-lommebok holder din private nøkkel isolert offline, og sikrer at den aldri berører en internett-tilkoblet enhet. Selv hvis datamaskinen din er infisert med malware, forblir nøkkelen beskyttet inne i enheten, og krever fysisk bekreftelse (trykke på en knapp) for enhver transaksjon.

3. Øv testtransaksjoner

Før du flytter en betydelig mengde rikdom, øv hele prosessen: flytt en svært liten mengde Bitcoin til din nye selvforvaringslommebok, deretter slett lommebok-programvaren (eller tilbakestill hardware-enheten), og øv på å gjenopprette midlene ved bare å bruke seed-frasen din. Først når du har demonstrert suksessfull gjenoppretting av midlene, bør du flytte større summer.

Den dobbeltkantede sverdet av uforanderlighet

Den ubeslagbare naturen til selv-suverent penger betyr at transaksjons finalitet er absolutt. Når en Bitcoin-transaksjon er bekreftet på blockchainen, er den uforanderlig—den er registrert for alltid og kan ikke endres eller reverseres.

Mens denne uforanderligheten gir sensurmotstand, betyr det også at feil er permanente. Hvis du ved et uhell sender midler til feil adresse, eller hvis du faller for et svindel og sender penger frivillig, finnes det ingen rettsmidler. Dette krever at brukere er metikuløse, dobbeltsjekker adresser og beløp før de sender noen transaksjon. Denne høye standarden for omsorg er prisen for total selv-suverenitet.

Konklusjon: Gjenoppta finansiell frihet

Selv-suverenitet, realisert gjennom de tekniske egenskapene til ubeslagbar penger og sensurmotstand, representerer den mest grunnleggende skiftet i finans på tiår. Den flytter myndigheten bort fra sentraliserte institusjoner—som opererer basert på skiftende politiske vinder og byråkratiske krav—og plasserer den firkantet i hendene på individet.

Dette skiftet gir praktisk nytteverdi: det beskytter dissidenter mot at finansieringen deres kuttes, tilbyr humanitære organisasjoner en pålitelig vei for hjelp, og gir milliarder av ubankede individer tilgang til den globale digitale økonomien for første gang.

Imidlertid er selv-suverenitet ikke en passiv tilstand; det er en aktiv praksis. Å bli din egen bank betyr å akseptere fullt ansvar for sikkerhet og oppbevaring. For de som er villige til å akseptere dette ansvaret og mestre de nødvendige sikkerhetstrinnene, er belønningen ekte, ubetinget finansiell frihet—et kraftig verktøy for selvbestemmelse i den nye digitale økonomien.