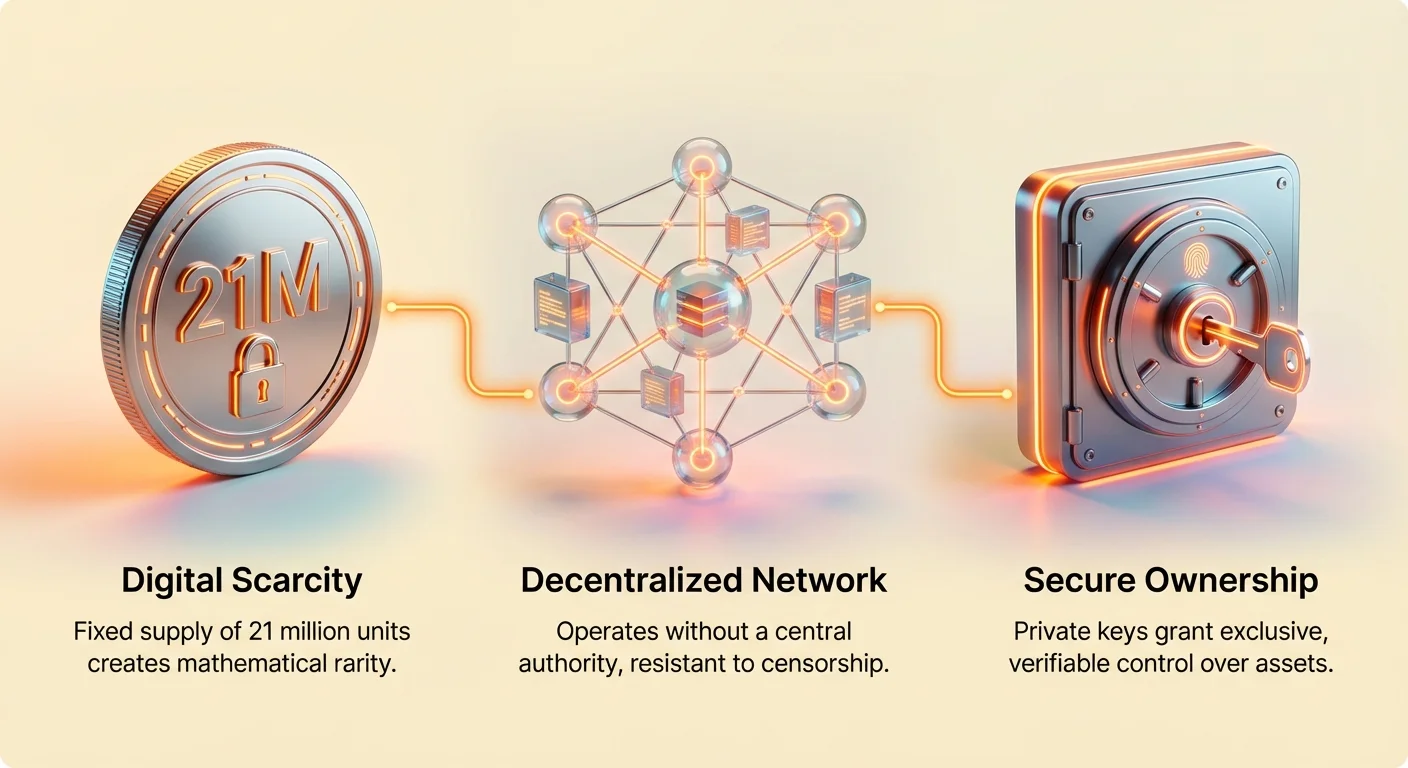

Bitcoin har utviklet seg fra en eksperimentell digital valuta i 2009 til en anerkjent global aktivaklasse. Investerings tesen for Bitcoin hviler på en unik kombinasjon av egenskaper som skiller den fra tradisjonelle finansielle instrumenter. I motsetning til fiat-valutaer som kontrolleres av sentralbanker, opererer Bitcoin på et desentralisert nettverk med en forhåndsbestemt pengepolitikk. Denne strukturen har tiltrukket en mangfoldig rekke deltakere, fra individuelle detaljhandelsinvestorer til børsnoterte selskaper.

Etter hvert som aktivaklassen modnes, har narrativet rundt den skiftet fra et byttemiddel til et verdilager. Denne overgangen drives av dens matematiske knapphet og sensurmotstand. Investorer ser i økende grad på den som en potensiell sikring mot monetær inflasjon og et verktøy for porteføljediversifisering. Å forstå investerings tesen krever en dypdykk i dens tilbudsdynamikk, historiske markeds sykluser og de voksende nettverkseffektene som underbygger dens verdi.

Markedsverdien av Bitcoin i forhold til hele kryptooikosystemet, kjent som Bitcoin dominance, tjener som en nøkkindikator for dens styrke. En høy dominance-måling tyder på at kapital strømmer inn i Bitcoin som en «safe haven» innenfor kryptomarkedet, mens lavere dominance ofte indikerer et risikovillig miljø som favoriserer alternative eiendeler. Denne samspillet mellom stabilitet og vekstpotensial definerer det moderne krypto-investeringslandskapet.

Knapphetsnarrativet og digitalt gull

Kjernen i Bitcoin-investerings tesen er dens faste tilbud. Protokollen er hardkodet til aldri å overstige 21 millioner mynter. Denne absolutte knappheten står i skarp kontrast til fiat-valutaer, der sentralbanker kan øke pengemengden etter eget skjønn. Slike økninger fører ofte til avskrivning av valutaen over tid. Bitcoins forutsigbare utstedelsesplan appellerer til investorer som søker beskyttelse mot denne erosjonen av kjøpekraft.

Sammenligning av Bitcoin med edelmetaller

Bitcoin beskrives ofte som «digitalt gull» fordi den deler nøkkelfunksjoner med edelmetallet. Begge er knapp, holdbar og eksisterer utenfor kontrollen til en enkelt regjering. Imidlertid tilbyr Bitcoin distinkte fordeler i den digitale æra. Mens gull er tungt og dyrt å transportere eller sikre, er Bitcoin vektløs og kan sendes hvor som helst i verden på minutter.

I tillegg er verifisering av Bitcoin bygget inn i protokollen. Autentisering av fysisk gull krever kostbart utstyr eller profesjonelle tjenester for å oppdage forfalskninger. I kontrast kan en Bitcoin-node verifisere autentisiteten av en transaksjon øyeblikkelig og til nesten ingen kostnad. Denne verifiserbarheten eliminerer behovet for tillit mellom motparter.

| Egenskap | Bitcoin | Gull |

|---|---|---|

| Knapphet | Fast (21 millioner maks) | Begrenset, men tilbudet øker |

| Bærbarhet | Høy (digital overføring) | Lav (fysisk transport) |

| Delbarhet | Høy (100 millioner sats) | Moderat (fysiske begrensninger) |

Inflasjonssikringsegenskaper

Argumentet for Bitcoin som en inflasjonssikring hviler på dens «stock-to-flow»-forhold. Denne metrikken sammenligner det eksisterende tilbudet av en eiendel med det nye tilbudet som kommer inn på markedet. Gull har historisk hatt en lav økingsrate for tilbud, noe som bidrar til dens stabilitet. Bitcoins nye tilbudrate er for tiden under 2 % og synker omtrent hvert fjerde år.

Mens den amerikanske pengemengden kan utvides dramatisk, som sett i nylige økonomiske sykluser, er Bitcoins tilbudskurve uforanderlig. Dette har ført til at mange ser på den som et overlegent verdilager over lange tidshorisonter. Imidlertid betyr dens kortsiktige volatilitet at den ikke alltid korrelerer perfekt med inflasjonsdata på kort sikt.

Halveringsmekanismen

Mekanismen som håndhever denne knappheten er «halvingen». Omtrent hvert fjerde år halveres belønningen for å utvinne en Bitcoin-blokk. Denne hendelsen skaper et tilbudssjokk ved å redusere hastigheten som nye mynter kommer i omløp. Historisk har disse hendelsene vært katalysatorer for betydelig prisstigning.

Når strømmen av nytt tilbud synker mens etterspørselen forblir stabil eller øker, antyder grunnleggende økonomiske prinsipper at prisen bør stige. Denne syklusen av tilbudssjokk er sentral i de firedørs markeds syklusene som er observert i Bitcoins pris historie. Den transformerer aktivaklassen fra blot et betalingsmiddel til et deflasjonært verdilager.

Historiske markeds sykluser og volatilitet

Bitcoins pris historie er preget av dramatiske oppganger og nedturer. Disse syklusene følger ofte et mønster med akkumulering, parabolsk løp-opp, korreksjoner og konsolidering. Å forstå disse syklusene er avgjørende for investorer, da de reflekterer aktivaklassens reise mot prisdannelse. Volatilitet er en naturlig egenskap ved en ung aktivaklasse som vokser fra null verdi til en markedskapitalisering på en billion dollar.

Utvikling av pris trender

I de tidlige årene ble Bitcoin handlet for øre. I 2011 opplevde den sin første store boble og nådde rundt 32 dollar før den krasjet. Denne tidlige volatiliteten understreket den spekulative naturen til markedet på den tiden. Senere sykluser i 2013 og 2017 så priser stige til over 1000 dollar og nesten 20 000 dollar, henholdsvis.

Hver syklus har brakt økt medieoppmerksomhet og infrastrukturutvikling. Boomen i 2017 ble drevet i stor grad av detaljhandelshysteri og initial coin offering (ICO)-sektoren. I kontrast ble syklusen 2020–2021, som så priser overgå 68 000 dollar, drevet av institusjonell adopsjon og makroøkonomiske bekymringer knyttet til inflasjon.

Tolking av volatilitet

Volatilitet nevnes ofte som en risiko, men det er også kilden til Bitcoins uforholdsmessig store avkastning. For langsiktige holdere tenderer denne volatiliteten oppover over flerårige perioder. Skarpe korreksjoner tjener ofte til å skylle ut spekulativ gearing, og overfører eiendeler fra svake hender til langsiktige troende.

Strategier som dollar-cost averaging (DCA) brukes vanligvis for å dempe effekten av denne volatiliteten. Ved å investere et fast beløp regelmessig uavhengig av pris, utjevner investorer inngangspunktet sitt. Denne tilnærmingen fjerner den emosjonelle stressen ved å prøve å time markedets topper og bunner.

Bjørnemarkeder og modning

Bjørnemarkeder, som fallet i 2018 og korreksjonen i 2022, representerer modningsfaser. I disse periodene ryddes overdreven hype, og fokuset vender tilbake til å bygge infrastruktur. Disse nedturene korrelerer ofte med bredere makroøkonomiske faktorer, som stigende renter eller regulatorisk gransking.

Til tross for disse nedgangene har den langsiktige trenden forblitt oppover. Nettverket fortsetter å behandle transaksjoner sikkert, og hash rate – et mål på nettverksikkerhet – når ofte nye høyder selv under prisfall. Denne motstandskraften forsterker tesen om at den fundamentale nettverksverdien løsriver seg fra kortsiktig pris handling.

Institusjonell adopsjon og bedriftskasser

En stor endring i investerings tesen har vært inngangen av institusjonell kapital. Storskala investorer krever annen infrastruktur enn detaljbrukere, noe som har ført til utvikling av sofistikerte forvaringstjenester og regulerte finansielle produkter. Denne institusjonaliseringen har legitimert Bitcoin som en investerbar aktivaklasse.

Bedriftskassetreningen

Konseptet med en Bitcoin-bedriftskasse innebærer at selskaper holder Bitcoin på balansen som en reserveeidendel. Denne trenden fikk fotfeste da selskaper søkte å beskytte kontantreservene sine mot inflasjon. Selskaper som MicroStrategy og Tesla har allokert milliarder til Bitcoin, og ser på den som et overlegent alternativ til å holde kontanter eller kortsiktige obligasjoner.

Regnskapsstandarder klassifiserer generelt disse beholdningene som immaterielle eiendeler. Dette betyr at selskaper må rapportere verditap hvis prisen faller, men kan ikke rapportere gevinster før eiendelen selges. Til tross for disse regnskapsmessige friksjonene signaliserer strategien en tro på Bitcoins langsiktige verdistigningspotensial over fiat-valuta.

ETFer sine rolle

Exchange-Traded Funds (ETFer) har åpnet døren for tradisjonelle investorer til å få eksponering uten å håndtere private nøkler. En Bitcoin-ETF følger prisen på eiendelen og handles på standard børser. Dette kjøretøyet er essensielt for pensjonskontoer og institusjonelle fond som er begrenset fra å holde kryptovaluta direkte.

Imidlertid introduserer investering gjennom en ETF motpartsrisiko og forvaltningsgebyrer. Gebyrene ligger typisk på 0,5 % til 2 % årlig, noe som kan erode avkastningen over tid. Videre eier ikke ETF-holdere den faktiske Bitcoin, noe som betyr at de ikke kan bruke den til transaksjoner eller kreve selvforvaringsrettigheter.

Tradisjonell finans påvirkning

Inngangen av tradisjonell finans (TradFi) bringer både likviditet og nye dynamikker. ETF-forvaltere og store fond har en vesentlig interesse i å markedsføre eiendelen, noe som potensielt driver etterspørsel. Imidlertid knytter denne integrasjonen også Bitcoins pris handling tettere til tradisjonelle markeder.

Det er en debatt om hvorvidt denne påvirkningen fortynner Bitcoins ethos som en mot-establishment-eidendel. Mens det øker adopsjonen, plasserer det en betydelig del av tilbudet i hendene på regulerte forvarere. Dette skaper en spenning mellom målet om utbredt prisstigning og grunnprinsippet om desentralisering.

Markedsmekanikker: Hvaler, OTC og likviditet

Prisen på Bitcoin bestemmes ikke utelukkende av detaljhandels tradere på apper. Betydelig innflytelse holdes av «hvaler» og institusjonelle desker som opererer i bakgrunnen. Å forstå disse mekanikkene gir innsikt i hvordan store kapitalbevegelser skjer uten umiddelbart å krasje eller spike markedet.

Forståelse av Bitcoin-hvaler

En «hval» er en enhet som holder en massiv mengde Bitcoin, typisk nok til å påvirke markedspriser med en enkelt handel. Hvaler kan være tidlige adoptanter, velstående individer eller institusjonelle fond. Deres handelsstrategier involverer ofte akkumulering under stille perioder og distribusjon under hype-sykluser.

Å spore hvalaktivitet gjennom blockchain-analyse kan gi ledetråder om markedsstemning. Hvis hvaler flytter mynter til børser, kan det signalisere en intensjon om å selge. Omvendt antyder flytting av mynter til kald lagring en langsiktig holdestrategi. Denne transparensen er unik for kryptomarkeder.

Over-The-Counter (OTC)-handel

Store handler skjer sjelden på offentlige børsordre bøker på grunn av «slippage». Hvis en hval prøvde å selge 50 millioner dollar Bitcoin på en standard børs, ville prisen krasje før ordren ble fylt. I stedet skjer disse transaksjonene Over-The-Counter (OTC).

OTC-meglere matcher kjøpere og selgere direkte. Disse handelene er private og vises ikke umiddelbart på offentlige diagrammer. Dette lar institusjoner gå inn eller ut av posisjoner diskret. Mens dette besytter markedet mot plutselige sjokk, betyr det også at offentlig prisdata ikke alltid reflekterer det fulle bildet av tilbud og etterspørsel.

Likviditet og markedsdybde

Likviditet refererer til hvor lett en eiendel kan kjøpes eller selges uten å påvirke prisen. Høy likviditet er et tegn på et sunt marked. Bitcoin er den mest likvide kryptovalutaen, men likviditeten kan variere betydelig mellom børser og OTC-desker.

I perioder med lav likviditet har hvalaktivitet en mer uttalt effekt på volatilitet. Omvendt, etter hvert som markedet fordypes med flere deltakere, har individuelle enheter mindre makt til å manipulere pris handling. Veksten av derivatmarkeder, som futures og opsjoner, har også lagt til lag av kompleksitet i hvordan likviditet er strukturert.

Sammenlignende analyse: Altcoins og stablecoins

Bitcoin eksisterer ikke i et vakuum. Den konkurrerer om kapital med tusenvis av andre kryptovalutaer, kjent som altcoins, og stablecoins. Hver eiendeltype tjener et annet formål i den digitale økonomien, og å forstå disse forskjellene er vitalt for porteføljeoppbygging.

Bitcoin vs. altcoins

Altcoins omfatter alt fra smart kontrakt-plattformer som Ethereum til meme-coins. Mens Bitcoin primært er et verdilager og penger, søker mange altcoins å drive desentraliserte apper (dApps) eller lette spesifikke bruksfunksjoner. Altcoins viser generelt høyere volatilitet enn Bitcoin.

Under «altseason» roterer kapital ofte fra Bitcoin til disse høyere risikoeiendelene på jakt etter uforholdsmessig stor avkastning. Imidlertid lider altcoins typisk mye brattere tap under markedsnedturer. Bitcoin fungerer som markedets gravitasjonssenter; når den nyser, får altcoin-markedet forkjølelse.

Stablecoins rolle

Stablecoins er digitale eiendeler pegget til en fiat-valuta, vanligvis amerikanske dollar. De gir fordelene med kryptovaluta – hastighet og grenseoverskridende overføring – uten prisvolatilitet. De er essensielle for tradere som trenger å parkere kapital under volatile perioder uten å forlate kryptooikosystemet.

I motsetning til Bitcoin tilbyr ikke stablecoins potensial for prisstigning. De er utsatt for motpartsrisiko, da utstederen må opprettholde tilstrekkelige reserver for å støtte peggen. Mens Bitcoin er en tillitsløs bæreeidendel, avhenger stablecoins av tillit til utstederen eller den algoritmiske mekanismen som opprettholder peggen.

| Eiendeltype | Primært bruksområde | Risikoprofil |

|---|---|---|

| Bitcoin | Verdilager / Penger | Moderat-høy volatilitet |

| Altcoins | Bruk / Teknologiplattformer | Veldig høy volatilitet |

| Stablecoins | Trading / Betalinger | Motpart / Peg-risiko |

Eiendelklasseytelse

Når den sammenlignes med tradisjonelle eiendelklasser over det siste tiåret, har Bitcoin vært en toppytformer. Den har overgått aksjer, obligasjoner og råvarer med betydelig margin. Imidlertid representerer den for tiden bare en liten brøkdel av den globale markedsverdien av gull eller aksjer.

Denne dispariteten antyder at Bitcoin har betydelig rom for vekst hvis den fortsetter å ta markedsandeler fra tradisjonelle verdilagere. Dens lave korrelasjon til andre eiendeler i fortiden gjorde den til en sterk diversifiserer, selv om denne korrelasjonen har økt etter hvert som institusjonelle investorer behandler den likt som teknologaksjer.

Sikkerhet og forvaringsløsninger

Investerings tesen for Bitcoin er uadskillelig knyttet til konseptet selvforvaring. «Not your keys, not your coins» er et maksime som understreker risikoen ved å etterlate eiendeler på sentraliserte børser. Sikker forvaring sikrer at investoren faktisk eier eiendelen de satser på.

Betydningen av selvforvaring

Forvaringslommebøker, som de på børser, holder de private nøklene på vegne av brukeren. Historien er full av eksempler på børs kollapser der brukere mistet alt. Selvforvaring innebærer å holde eiendeler i en personlig lommebok der brukeren kontrollerer den private nøkkelen eller gjenopprettingsfrasen.

Denne tilnærmingen eliminerer tredjepartsrisiko, men introduserer personlig ansvar. Hvis en bruker mister gjenopprettingsfrasen, er midlene uopprettelige. Hardware-lommebøker og sikre programvareapper er standardverktøy for å håndtere dette ansvaret effektivt.

Delte lommebøker og multisig

For store investeringer eller bedriftskasser er det risikabelt å stole på en enkelt nøkkel. Delte lommebøker, eller multi-signatur (multisig)-lommebøker, tilbyr en robust løsning. Disse krever flere godkjennelser for å autorisere en transaksjon, som f.eks. 2-av-3 signaturer.

Denne oppsettet beskytter mot nøkkelpersonrisiko, tyveri eller utilsiktet tap av en enkelt nøkkel. Det tillater komplekse forvaringsarrangementer, som å kreve konsensus fra et styre eller familiemedlemmer. Multisig er gullstandarden for institusjonell Bitcoin-sikkerhet.

Bruksområder for avansert forvaring

Delte lommebøker letter ulike virkelige applikasjoner utover enkel sikkerhet. De kan brukes til arveplanlegging, og sikre at arvinger kan få tilgang til midler bare med hjelp fra en trustee. De brukes også til escrow-tjenester, der en tredjepart kan mekle i tvister mellom kjøper og selger.

For bedriftsenheter muliggjør disse lommebøkene kassehåndtering med innebygde kontroller og balanser. Ingen enkelt ansatt kan tømme selskapets midler. Denne programmerbare sikkerheten er en unik funksjon ved programmerbart penger som fysisk gull ikke kan replikere.

Konklusjon

Bitcoin-investerings tesen er bygget på samspillet mellom digital knapphet, verifiserbart eierskap og en forutsigbar pengepolitikk. Den tilbyr et moderne alternativ til tradisjonelle verdilagere som gull, med tilleggsfordeler av bærbarhet og delbarhet. Mens volatilitet forblir en definerende karakteristikk, antyder historiske sykluser et mønster med langsiktig adopsjon og kapitaliseringsvekst. Inngangen av institusjonelle investorer og utviklingen av finansielle produkter som ETFer har ytterligere validert dens status som en legitim aktivaklasse.

Investorer må veie potensialet for høy avkastning mot risikoene for regulatoriske endringer og markedsfluktuasjoner. Økosystemet har modnet betydelig, og tilbyr robuste verktøy for forvaring og transaksjonshåndtering som demper noen operative risikoer. Uavhengig av om den ses som en inflasjonssikring, en porteføljediversifiserer eller et teknologisk veddemål, okkuperer Bitcoin en unik posisjon i det globale finanslandskapet. Dens fremtidige bane vil sannsynligvis avhenge av fortsatte nettverkseffekter og dens evne til å sementere rollen som et suverent verdilager.

Bitcoin tilbyr en unik kombinasjon av begrenset tilbud og global likviditet, og posisjonerer den som en potensiell sikring mot monetær devaluering.