Bitcoin diskuteres ofte i sammenheng med sin markedsytelse, og dominerer ofte overskriftene på grunn av sin prisvolatilitet og raske verdistigning de siste ti årene. Mens prisen tiltrekker oppmerksomhet, distraherer den ofte fra den grunnleggende teknologiske innovasjonen som gir eiendelen dens holdbarhet. I sin kjerne representerer Bitcoin en endring i hvordan verdi lagres, overføres og sikres i et digitalt miljø. Den introduserer konseptet med en eiendel som er motstandsdyktig mot beslag, sensur og avskrivning fra sentrale myndigheter.

Denne kvaliteten med å være «ukonfiskerbar» skiller den fra tradisjonelle finansielle instrumenter. Penger holdt på en bankkonto er teknisk sett bankens eiendom, representert som en IOU til innskuddsinnehaveren. Den verdien kan fryses, reverseres eller begrenses av institusjonen eller myndighetsjurisdiksjonen som kontrollerer hovedboken. Bitcoin opererer på et annet paradigme. Det er en bæreeiendel, lik fysisk kontanter eller gull, men det eksisterer helt i det digitale riket. Eierskap defineres ikke av en banks tillatelse, men av besittelsen av kryptografiske nøkler.

Nytteverdien til denne eiendelen strekker seg langt utover spekulasjon. For individer som lever under autoritære regimer, står overfor hyperinflasjon eller håndterer ødelagt bankinfrastruktur, tilbyr disse egenskapene en livline. Muligheten til å holde formue utenfor det tradisjonelle finanssystemet gir en form for økonomisk forsikring. Ved å fjerne behovet for pålitelige mellomledd skaper nettverket et system der reglene håndheves av kode i stedet for menneskelig skjønn.

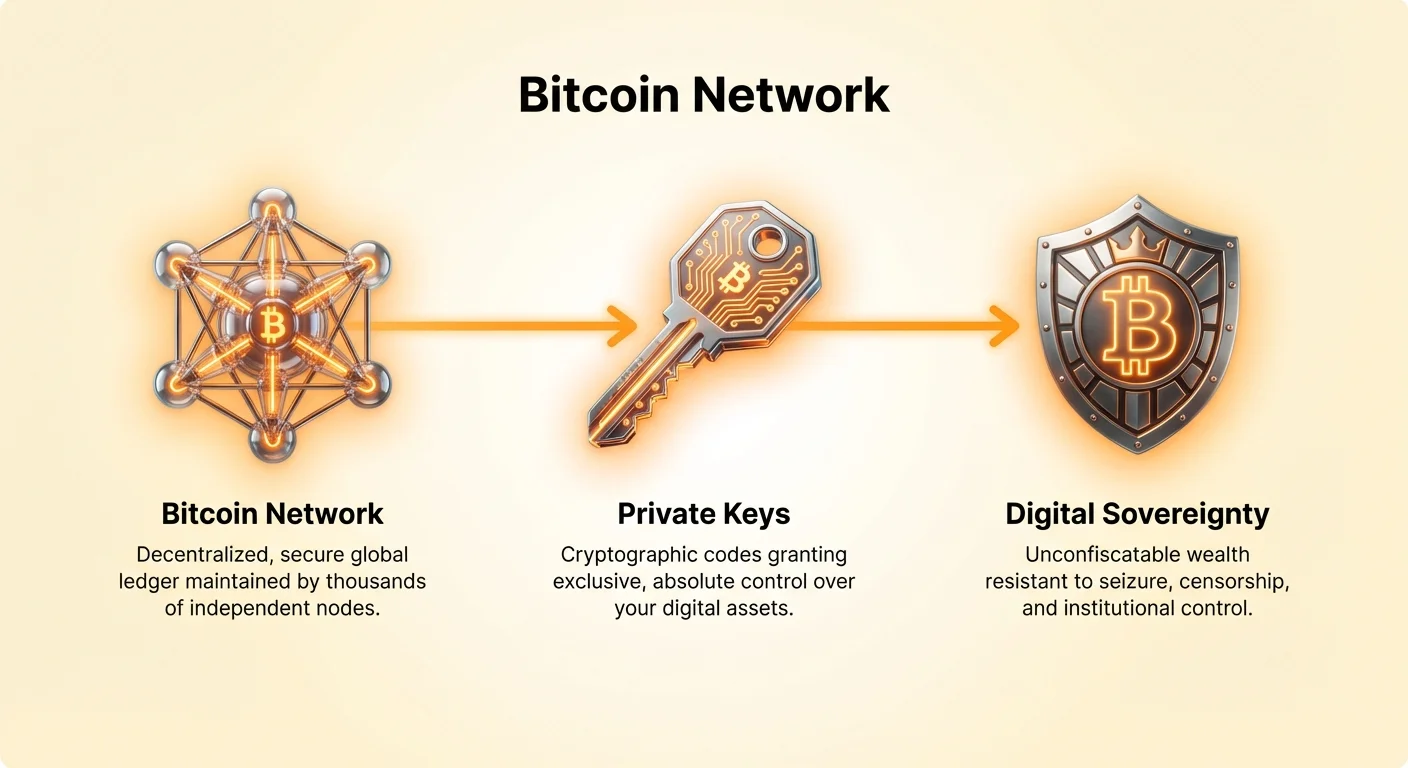

Grunnlaget for digital suverenitet

Bitcoins primære verdiytterelse ligger i dens desentraliserte arkitektur. Tradisjonelle finanssystemer er avhengige av et sentralt autoritetspunkt. En bank, kredittkortselskap eller sentralbank opprettholder hovedboken over hvem som eier hva. Dette sentrale punktet er effektivt, men det skaper også et enkelt feilpunkt. Hvis den sentrale myndigheten kompromitteres, tvinges eller korrumperes, lider brukerne av det systemet konsekvensene. Sikkerhet i et sentralisert system avhenger helt av tillit til folkene som driver det.

Bitcoin fjerner dette sentrale feilpunktet ved å distribuere hovedboken over tusenvis av datamaskiner, kjent som noder, verden over. Hver node opprettholder en komplett kopi av transaksjonshistorikken og verifiserer uavhengig at hver ny transaksjon følger protokollens regler. Ingen enkelt enhet kontrollerer nettverket. Det finnes ingen CEO å arrestere, ingen serverfarm å stenge ned, og ingen hovedkvarter å raids. Denne distribusjonen gjør nettverket utrolig motstandsdyktig mot angrep som ville lamme en sentralisert enhet.

Denne strukturen skaper en «trustless» modell. Brukere trenger ikke å stole på en bank for å behandle transaksjonen deres ærlig. De trenger ikke å stole på en regjering for å håndtere pengemengden ansvarlig. I stedet stoler de på open source-programvaren og de matematiske reglene som styrer nettverket. Disse reglene er gjennomsiktige og verifiserbare av alle med internettilgang. Denne skiftet fra institusjonell tillit til verifisering er en definerende karakteristikk ved eiendelen.

Forståelse av sensurmotstand

Sensurmotstand er ofte sitert som Bitcoins mest kritiske egenskap. I finansiell sammenheng refererer sensur til evnen til en tredjepart til å forhindre en transaksjon fra å skje eller å beslaglegge eiendeler. I det tradisjonelle banksystemet er sensur en funksjon, ikke en feil. Banker er pålagt å overvåke transaksjoner og blokkere de som bryter interne retningslinjer eller myndighetsregler. Selv om dette kan forhindre kriminalitet, tillater det også finansiell utelukkelse basert på politiske synspunkter, geografi eller lovlige men «høy-risiko» aktiviteter.

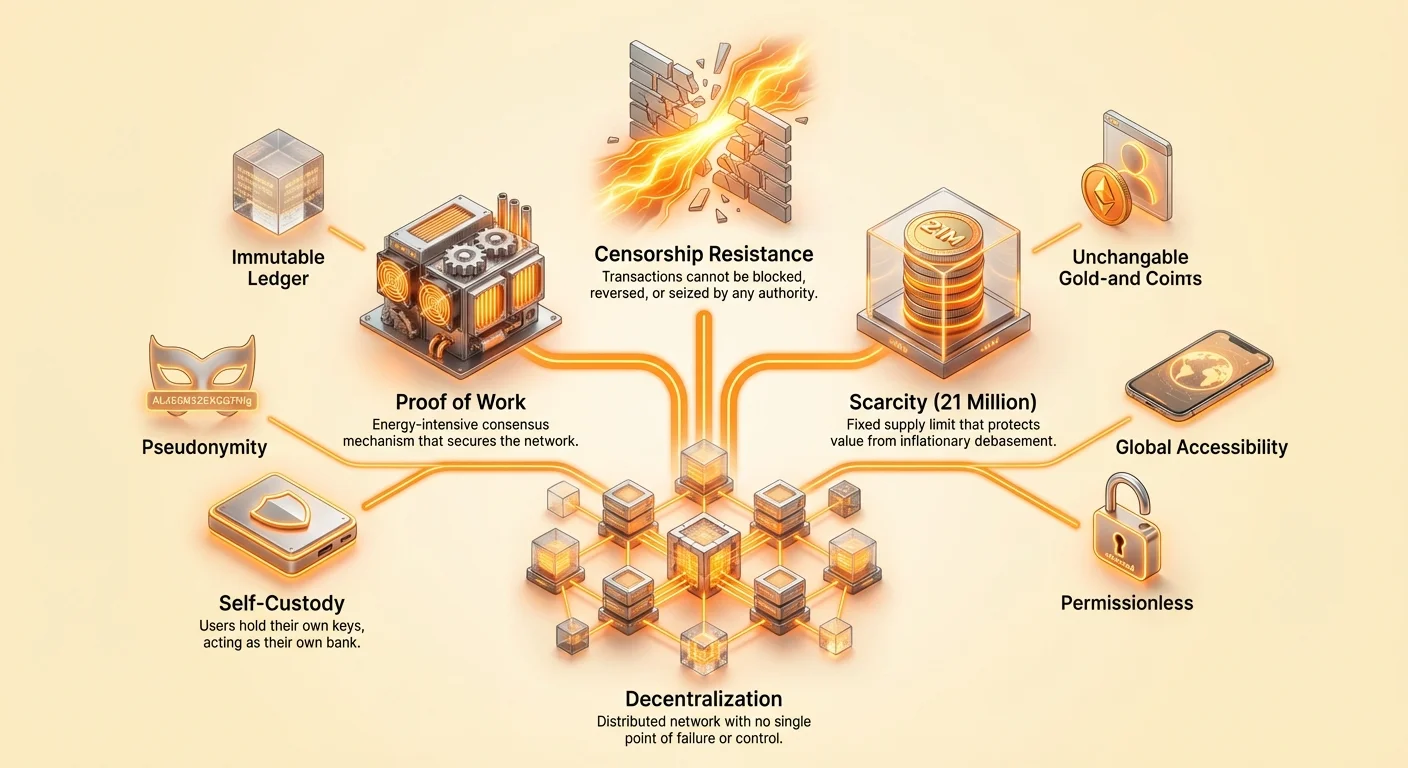

Sensurmotstand i krypto hviler på tre pilarer. Den første er friheten til å transigere. På Bitcoin-nettverket vil enhver gyldig transaksjon som betaler den nødvendige avgiften bli behandlet av nettverket. Minere, som sikrer nettverket, er motivert av profitt til å inkludere transaksjoner i blokker. Selv om en miner nekter å behandle en transaksjon på grunn av eksternt press, vil en annen miner i en annen jurisdiksjon sannsynligvis inkludere den for å samle inn avgiften.

Den andre pilaren er frihet fra konfiskasjon. Fordi eierskap er knyttet til kryptografiske nøkler i stedet for en konto hos en forvalter, kan eiendeler ikke beslaglegges eksternt. For å ta noens bitcoin trenger du deres private nøkkel. Hvis den nøkkelen er sikret riktig, kanskje memorert eller lagret på en maskinvareenhet, er eiendelene matematisk utilgjengelige for alle andre. Dette gjør det unikt vanskelig å beslaglegge sammenlignet med eiendom, gullbarer eller bankinnskudd.

Den tredje pilaren er uforanderligheten av transaksjoner. Når en transaksjon er bekreftet og begravd under påfølgende blokker med data, blir det praktisk talt umulig å reversere. Det finnes ingen «chargeback»-mekanisme i protokollen. Denne finaliteten sikrer at handel kan skje mellom fremmede uten risikoen for svindel som plager tradisjonelle kredittkortbetalinger. Det fungerer effektivt som en digital versjon av å gi noen fysisk kontanter.

Mekanismen bak ukonfiskerbarhet

Konseptet med self-custody er sentralt for Bitcoins nytteverdi som en ukonfiskerbar eiendel. I den tradisjonelle verden betyr sikring av formue vanligvis å stole på en tredjepart. Du stoler på en hvelv for å holde gullet ditt eller en bank for å holde dollarene dine. Hvis den tredjeparten mislykkes eller får ordre om å fryse eiendelene dine, mister du tilgangen. Med Bitcoin har brukeren muligheten til å være sin egen bank. Dette oppnås gjennom håndtering av private nøkler.

En digital lommebok «holder» faktisk ikke mynter på samme måte som en fysisk lommebok holder kontanter. I stedet holder den de private nøklene som lar brukeren flytte mynter på blockchainen. Disse nøklene er essensielt lange strenger av tall og bokstaver, ofte representert som en 12- eller 24-ords gjenopprettingsfrase. Den som besitter denne frasen har absolutt kontroll over de tilknyttede midlene. Dette er grunnen til at frasen «not your keys, not your coins» er utbredt i bransjen.

Denne modellen legger hele ansvaret for sikkerhet på brukeren. Det finnes ingen kundeservice-hotline å ringe hvis en privat nøkkel mistes. Imidlertid gir det også brukeren absolutt suverenitet. En flyktning som flykter fra en krigssone kan ikke lett krysse grenser med gullbarer eller bunter med kontanter, som er tunge og lett konfiskeres av grensevakter. Imidlertid kan de krysse en grense med milliarder av dollar i verdi ved bare å memorere en 12-ords frase.

Knapphet og verdibevaring

Mens sensurmotstand beskytter tilgangen til formue, beskytter knapphet verdien av den formuen over tid. Historien er full av eksempler på fiat-valutaer som mislykkes på grunn av hyperinflasjon. Når regjeringer trykker penger for å betale gjeld eller finansiere utgifter, øker tilbudet av valuta, og kjøpekraften til hver enhet synker. Dette er en form for stille konfiskasjon, der verdien av sparepenger eroderes uten fysisk å ta pengene.

Bitcoin løser dette gjennom en fast pengepolitikk håndhevet av kode. Det vil bare noensinne være 21 millioner bitcoins. Denne grensen er hardkodet i protokollen og kan ikke endres uten enighet fra hele nettverket. Nye mynter frigis i omløp til en forutsigbar rate, som halveres omtrent hvert fjerde år i en hendelse kjent som «halving». Dette gjør eiendelen desinflasjonær etter design.

Denne matematiske knappheten trekker hyppige sammenligninger med gull. Gull har tjent som en verdilagring i årtusener fordi det er holdbart, delbart og vanskelig å produsere. Bitcoin etterligner disse egenskapene, men forbedrer dem i den digitale æra. Det er mer portabelt enn gull, lettere å verifisere og har en forsyningsgrense som er perfekt kjent, i motsetning til den ukjente totale forsyningen av gull i jorden.

Følgende tabell sammenligner Bitcoin med tradisjonelle verdilagringselementer:

| Egenskap | Bitcoin | Gull | Fiat-valuta |

|---|---|---|---|

| Forsyningsgrense | Fast (21 millioner) | Ukjent (fysisk) | Ubegrenset |

| Bærbarhet | Høy (digital) | Lav (fysisk) | Høy (digital/fysisk) |

| Verifiserbarhet | Umiddelbar | Vanskelig/Langsom | Enkel |

Denne knappheten gir nytteverdi som en sikring mot monetær avskrivning. Etter hvert som sentralbanker utvider pengemengdene sine, har eiendeler med faste tilbud en tendens til å stige i nominelle termer. For investorer og sparere tilbyr Bitcoin en måte å melde seg ut av et system der valutadevaluering er et standard politikkverktøy.

Rolle av desentralisert konsensus

Mekanismen som holder Bitcoin sikkert og desentralisert er kjent som Proof of Work (PoW). Dette er konsensusalgoritmen som lar tusenvis av noder bli enige om tilstanden til hovedboken uten å stole på hverandre. Minere konkurrerer om å løse komplekse matematiske problemer ved bruk av spesialisert datamaskinvare. Vinneren av denne konkurransen får legge til neste blokk med transaksjoner på blockchainen og belønnes med nyutmyntet bitcoin.

Denne prosessen er energikrevende etter design. Kravene om å bruke energi skaper en «produksjonskostnad» for eiendelen og gjør det forbudt dyrt å angripe nettverket. For å reversere transaksjoner eller omskrive historien må en angriper kontrollere mer enn halvparten av nettverkets regnekraft. Etter hvert som nettverket vokser, blir dette stadig vanskeligere og dyrere, til det punktet at det blir økonomisk umulig selv for nasjonstatlige aktører.

Proof of Work er det som knytter den digitale eiendelen til den fysiske verden. Det konverterer effektivt elektrisitet til digital sikkerhet. Selv om dette energiforbruket ofte kritiseres, argumenterer tilhengere for at det er en nødvendig kostnad for å sikre et globalt monetært nettverk som ikke krever sentral myndighet. Videre bruker systemet i økende grad overskuddsenergi eller bortkastet energi, som flammer naturgass eller overskudds hydrokraft, og omdanner avfall til økonomisk verdi.

Personvernnyanser i en offentlig hovedbok

En vanlig misforståelse er at Bitcoin er anonym. I virkeligheten er det pseudonymt. Hver transaksjon registreres på en offentlig blockchain som er synlig for alle. Transaksjoner er knyttet til adresser – strenger av alfanumeriske tegn – i stedet for navn eller e-postadresser. Dette gir et grunnleggende nivå av personvern, siden en brukers identitet ikke er umiddelbart synlig på hovedboken.

Imidlertid er dette personvernet skjør. Hvis en brukers identitet i den virkelige verden noensinne knyttes til deres Bitcoin-adresse, blir hele deres finansielle historikk knyttet til den adressen synlig. Denne koblingen skjer ofte ved «on-ramps» og «off-ramps» i økosystemet, som sentraliserte børser som krever Know Your Customer (KYC)-verifisering. Når en børs vet at en spesifikk adresse tilhører en spesifikk person, er det personvernet kompromittert.

Avanserte blockchain-analysfirmaer jobber med regjeringer og selskaper for å spore flyten av midler. De analyserer mønstre for å identifisere brukere og spore mynter. For å opprettholde personvern må brukere bruke spesifikke beste praksiser. Dette inkluderer å unngå gjenbruk av adresser, bruke personvernorienterte lommebøker eller utnytte verktøy som coin mixers som skjuler sporene av midler.

Til tross for disse utfordringene forblir nettverket mer privat enn det tradisjonelle banksystemet. I det gamle systemet har banken og regjeringen et komplett bilde av all transaksjonsaktivitet. Med Bitcoin har brukeren kontroll over hvilken informasjon de avslører. Personvern er mulig, men det krever aktiv innsats og forståelse av teknologien.

Sammenligninger med tradisjonell finans

Når man analyserer nytteverdien av Bitcoin, er det nyttig å kontrastere det med fiat-valuta og andre digitale eiendeler. Fiat-valutaer, som US Dollar eller Euro, utstedes ved myndighetsdekret. Deres verdi stammer fra tillit til utstedende regjering og dens økonomi. Mens fiat er utmerket for daglig handel på grunn av stabilitet og bred aksept, er det en dårlig verdilagring over lange tidshorisonter på grunn av inflasjon.

Bitcoin tjener et annet formål. Det fungerer som et oppgjørslag. Det er ofte tregere og dyrere å bruke for små kjøp sammenlignet med et Visa-kort, men det tilbyr finalitet som kredittkort ikke kan. En kredittkorttransaksjon kan reverseres uker senere; en Bitcoin-transaksjon er final innen en time. Dette gjør det overlegent for store, internasjonale oppgjør der tillit mellom parter er lav.

Sammenlignet med andre kryptovalutaer som Ethereum er Bitcoins designfilosofi distinkt. Ethereum er designet som en plattform for desentraliserte apper og smarte kontrakter. Det er en «verdensdatamaskin» som prioriterer programmerbarhet. Bitcoin prioriterer sikkerhet og sunne penger-egenskaper. Koden er bevisst rigid og vanskelig å endre for å bevare stabiliteten. Mens Ethereum oppfører seg som en teknologiaktsje eller en nytteplattform, oppfører Bitcoin seg mer som digitalt gull eller basispenger.

Kostnaden for sikkerhet

Miljøpåvirkningen av nettverket er et hyppig debattema. Kritikere peker på det totale energiforbruket, som rivaliserer det til små land. Imidlertid må energiforbruk veies mot den nytteverdien som leveres. Nettverket gir et sikkert, tillatelsesfritt finanssystem tilgjengelig for alle på planeten. Energien som brukes er kostnaden for å opprettholde den sikkerheten uten en sentral myndighet.

Det er også viktig å skille mellom energiforbruk og karbonutslipp. Nettverket søker den billigste elektrisiteten tilgjengelig. Ofte leder dette minerne til fornybare kilder som hydro, vind og sol, som ofte er lokalisert i avsidesliggende områder der tilbudet overstiger lokal etterspørsel. I disse tilfellene fungerer mining som en kjøper i siste instans for fornybare energiprodusenter, og potensielt gjør grønne energiprosjekter mer økonomisk levedyktige.

Videre forbruker det tradisjonelle finanssystemet også enorme mengder energi. Dette inkluderer kraften som kreves for å drive bankfilialer, selskaps-hovedkvarterer, datasentre og transport av kontanter og ansatte. Forskjellen er at Bitcoins energibruk er gjennomsiktig og lett å måle, mens det tradisjonelle systemets fotavtrykk er ugjennomsiktig og distribuert over mange sektorer.

Tilgjengelighet og inkludering

En av de mest dyptgripende nytteverdiene til eiendelen er dens tillatelsesfrie natur. For å åpne en bankkonto trenger en person identifikasjon, bevis på adresse og godkjenning fra bankleder. Milliarder av mennesker globalt mangler disse dokumentene eller lever i regioner med underutviklet bankinfrastruktur. Disse «unbanked» populasjonene er effektivt utestengt fra den globale økonomien.

Bitcoin krever ingen av dette. Alt som trengs er en smarttelefon og internettilgang. En bruker kan laste ned en lommeboksapp, generere en adresse og begynne å transigere på minutter. Dette senker barrieren for inngang til finansiell deltakelse. Det lar en frilanser i en utviklingsnasjon motta betaling fra en klient i Europa uten å tape en stor prosentdel til remitteringsgebyrer eller vente dager på at en wireoverføring skal klareres.

Denne tilgjengeligheten fremmer også demokrati og menneskerettigheter. Aktivister og NGOer som opererer i fiendtlige miljøer har brukt nettverket til å motta finansiering når bankkontoene deres ble frosset av regjeringen. Ved å tilby en parallell finansiell skinne som er åpen for alle, fungerer nettverket som en kontroll på finansiell makt og et verktøy for økonomisk frihet.

Fremtiden for digital eiendom

Etter hvert som nettverket modnes, utvikler nytteverdien seg videre. Lag 2-løsninger, som Lightning Network, utvikles for å løse skalerbarhet. Disse lagene tillater øyeblikkelige, nesten gratis transaksjoner ved å avvikle dem utenfor hovedblockchainen, samtidig som de beholder sikkerheten til baselaget. Denne utviklingen kan gjøre det mulig for Bitcoin å fungere effektivt som et byttemiddel for daglige kjøp, og konkurrere direkte med betalingsprosessorer som Visa.

Innovasjoner utvider også typene data som kan forankres til blockchainen. Protokoller dukker opp som tillater opprettelse av unike digitale eiendeler og tokens på toppen av det sikre Bitcoin-nettverket. Dette utvider omfanget av eiendelen fra strengt penger til et bredere oppgjørslag for ulike former for digital eiendom.

Imidlertid forblir den kjerne verdiytterelsen dens ukonfiskerbare natur. Etter hvert som verden blir stadig mer digital, endres definisjonen av eiendomsrettigheter. Bitcoin beviser at det er mulig å eie noe i det digitale riket som ikke kan kopieres, slettes eller tas bort av en systemadministrator. Dette representerer en fundamental endring i forholdet mellom individer og deres formue.

Konklusjon

Bitcoin har utviklet seg fra et obskurt kryptografisk eksperiment til en global eiendelklasse som utfordrer tradisjonelle forestillinger om penger og eiendom. Dens nytteverdi går langt utover prisbevegelsene på en handelsgraf. Ved å tilby en desentralisert, sensurmotstandig og knapp form for digitalt penger, tilbyr det en løsning på de historiske problemene med inflasjon, konfiskasjon og finansiell utelukkelse. Det gir individer mulighet til å være sine egne banker, og sikre formuen sin med matematikk i stedet for institusjonell tillit.

Nettverkets motstandsdyktighet, drevet av Proof of Work, sikrer at det forblir et åpent og nøytralt system for global verdioverføring. Selv om det står overfor utfordringer knyttet til skalerbarhet og regulatorisk gransking, forblir de grunnleggende prinsippene intakte. Etter hvert som brukere fortsetter å søke alternativer til sentraliserte finanssystemer, blir evnen til å holde en eiendel som virkelig er ukonfiskerbar stadig mer verdifull. Bitcoin står som en teknologisk garantist for eiendomsrettigheter i den digitale æra.

Bitcoin er den eneste eiendelen du virkelig kan eie, ta med deg overalt og overføre uten å spørre noen om tillatelse.