Ciparu aktīvu īpašumtiesību ainava ir dramatiski mainījusies no vienkāršām pirkšanas un turēšanas stratēģijām uz aktīvu kapitāla izmantošanu. Kriptovalūtas agrīnajos laikos aktīvu turēšana drošā maciņā bija galvenā ieguldījuma metode. Šodien ekosistēma piedāvā dažādas metodes, lai liktu darboties dīkstāves ciparu kapitālam. Divas galvenās pieejas ir kļuvušas par dominējošajām atdeves gūšanas metodēm: tīkla staking un aktīvā ienesuma ģenerēšana caur decentralizēto finansi (DeFi).

Šīs divas stratēģijas pārstāv dažādas blokķēdes tehnoloģiju steka slāņus. Staking darbojas infrastruktūras līmenī, nodrošinot pamata drošību un konsensu, kas ļauj tīklam pastāvēt. Pretēji tam, ienesuma ģenerēšanas stratēģijas parasti darbojas lietojumprogrammu līmenī, atvieglojot finanšu pakalpojumus, piemēram, tirdzniecību un aizdevumus. Izvēle starp šīm ceļiem prasa skaidru izpratni par iesaistītajām tehniskajām mehānikām.

Ieguldītājiem jāizvērtē kompromisi starp pasīviem drošības ieguldījumiem un aktīvu tirgus līdzdalību. Lai gan staking bieži tiek uzskatīts par digitālo līdzekli ietaupījumu obligācijām, DeFi ienesuma ģenerēšana darbojas vairāk kā likviditātes nodrošināšana rosīgā tirgū. Abas piedāvā atlīdzības, tomēr ar atšķirīgiem riska profiliem un tehniskajām prasībām. Katras nianses izpratne ir būtiska ikvienam, kas vēlas optimizēt savu ciparu aktīvu portfeli.

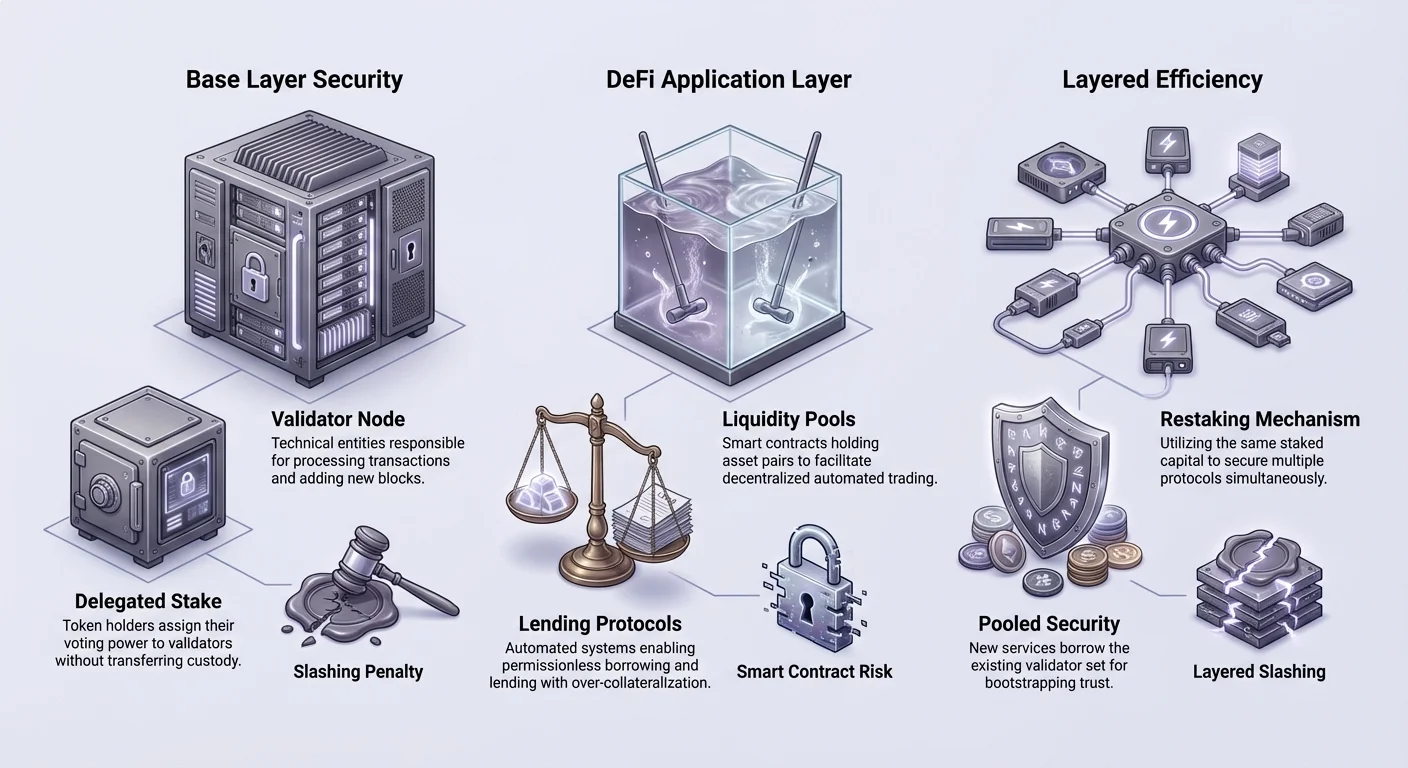

Tīkla drošības pamats: kriptovalūtas likmēšana

Likmēšana pamatā ir konsensa un drošības mehānisms likmes pierādījuma (PoS) blokķēdēs. Atšķirībā no agrīnajām kriptovalūtām, kas balstījās uz energoietilpīgu ieguvi, mūsdienu tīkli bieži izmanto finansiālo apņemšanos darījumu validēšanai. Kad lietotājs likmē savu kriptovalūtu, viņš bloķē kapitālu, lai garantētu tīkla virsgrāmatas godīgumu.

No ieguves uz likmēšanu: evolūcija

Blokķēdes konsensa vēsture sākās ar darba pierādījumu (PoW). Šajā sistēmā ieguvēji sacentās sarežģītu matemātisko mīklu risināšanā, lai validētu blokus. Lai gan drošs, šī metode saskārās ar nozīmīgiem izaicinājumiem enerģijas patēriņa un mērogojamības ziņā. Tā prasīja masīvas investīcijas aparatūrā un elektroenerģijas patēriņu, ierobežojot, kas var piedalīties tīkla uzturēšanā.

Likmes pierādījums parādījās kā energoefektīva alternatīva. Pirmo reizi ierosināts 2011. gadā un ieviests Peercoin 2012. gadā, PoS aizstāja fiziskos ieguves rigus ar virtuālo kapitālu. Šajā modelī darījumu validēšanas tiesības nosaka sistēmā turēto un bloķēto monētu skaits. Šī maiņa demokratizēja tīkla drošību, ļaujot ikvienam ar kapitālu piedalīties bez industriālas serveru fermas vadīšanas.

Galvenie tīkli kā Ethereum kopš tā laika ir pārgājuši uz šo modeli, nostiprinot likmēšanu kā kripto industrijas kodolpīlāru. Šī pāreja izcēla virzību uz ilgtspējīgiem drošības modeļiem, kas neprasa milzīgu elektrisko jaudu. Tā arī saskaņoja tīkla verificētāju stimulējumus ar paša aktīva veselību.

Kā likmēšana rada atlīdzības

Likmēšanas ekonomiskais modelis bieži tiek salīdzināts ar banku, kas maksā procentus par depozītiem. Tomēr ienesīguma avots ir tehniski citāds. Bankas aizdod depozītus, lai ģenerētu procentus. Kripto likmēšanā atlīdzības ir ieprogrammētas pašā protokolā. Tās kalpo kā stimulējums lietotājiem bloķēt savu likviditāti.

Kad dalībnieks bloķē savas monētas, tīkls izmanto šo likmi, lai apliecinātu jaunu bloku derīgumu. Ja mezgls pareizi veic savus pienākumus, protokols izsniedz jaunas monētas vai izplata darījumu maksas likmētājam. Šī maksājuma ir "ienesīgums", ko saņem aktīva turētājs. Tas ir kompensācija par kapitāla bloķēšanas iespējas izmaksām un blokķēdes drošināšanas pakalpojumu.

Šo atlīdzību līmenis mainās atkarībā no tīkla aktivitātes un kopējā likmētā kapitāla apjoma. Ja mazāk cilvēku likmē, protokols bieži paaugstina atlīdzību, lai piesaistītu vairāk drošības. Savukārt, kad vairāk kapitāla ienāk tīkla drošināšanai, individuālais ienesīgums var atšķaidīties. Šī dinamika pašregulē blokķēdes drošības budžetu.

Validatori un deleģēšana

Liktmēšanā piedalīšanās var notikt divās galvenajās formās: vadot validatora mezglu vai deleģējot likmi. Validatora vadīšana ir "dzimtā" metode. Tā prasa tehnisko ekspertīzi, uzticamu aparatūru un 24/7 interneta savienojumu. Validatori ir tieši atbildīgi par darījumu apstrādi un bloku pievienošanu ķēdei.

Lielākajai daļai lietotāju deleģēšana ir pieejamāks ceļš. Deleģēšana ļauj žetona turētājam piešķirt savu likmēšanas jaudu profesionālam validatoram, nepasniedzot aktīvu glabāšanu. Validators veic tehnisko darbu un iekasē nelielu komisiju no ģenerētajām atlīdzībām. Pārējais ienesīgums tiek nodots atpakaļ deleģētājam.

Šī sistēma ļauj plašu piedalīšanos tīkla drošībā. Tomēr tā ievieš nepieciešamību pēc rūpīgas pārbaudes. Deleģētājiem jāizvēlas uzticami validatori. Ja validators izslēdzas vai rīkojas ļaunprātīgi, protokols var sodīt likmi caur procesu, ko sauc par slashing. Tas uzsver, ka likmēšana nav bezriskīga; tā prasa aktīvu uzticamu partneru izvēli.

Active Yield Generation Through Decentralized Finance

While staking secures the blockchain, decentralized finance (DeFi) builds financial applications on top of it. Active yield generation involves deploying assets into smart contracts to facilitate services like trading or lending. This approach moves beyond the passive role of a validator and steps into the shoes of a market maker or banker.

Automated Market Making and Liquidity Provision

One of the most prominent innovations in DeFi is the Decentralized Exchange (DEX). Unlike centralized exchanges that rely on order books and intermediaries, DEXs use a model called Automated Market Making (AMM). This system relies on pools of tokens provided by users to facilitate trades.

In this model, a user deposits a pair of assets, such as ETH and a stablecoin, into a smart contract. This pool of funds allows other traders to swap one asset for the other instantaneously. In return for providing this liquidity, the depositor earns a portion of the trading fees generated by the platform.

This process creates "crowd-sourced" liquidity. It eliminates the need for large institutional market makers to facilitate trading. Anyone with a wallet can become a liquidity provider. However, this activity carries specific risks, such as impermanent loss, where the value of holding the tokens in a pool becomes less than simply holding them in a wallet due to price divergence.

Smart Contract Lending and Borrowing

DeFi lending protocols have revolutionized how debt markets function. In the traditional world, obtaining a loan requires credit checks and bank approval. In DeFi, the process is permissionless and automated via smart contracts. Users can deposit their crypto assets into a pool to be lent out to borrowers.

These loans are typically over-collateralized to manage risk. For example, a borrower might need to deposit $200 worth of Ethereum to borrow $100 worth of stablecoins. This ensures that if the borrower defaults or the value of the collateral drops, the lenders can be repaid through liquidation. The smart contract handles this logic automatically without human intervention.

Lenders in this system earn interest paid by the borrowers. The rates are dynamic, adjusting in real-time based on supply and demand. If demand for loans is high, interest rates rise to attract more capital. This transparent and automated system creates a high-yield savings account alternative, though with significantly higher volatility and technical risk than a traditional bank.

Bridging the Divide: Liquid Staking Protocols

A significant innovation has emerged to bridge the gap between the security of staking and the utility of DeFi. Known as liquid staking, this mechanism attempts to solve the primary drawback of traditional staking: illiquidity. When assets are locked in a PoS consensus mechanism, they typically cannot be used for anything else.

Solving the Liquidity Dilemma

In a standard staking setup, once a user delegates their tokens, those funds are frozen. They cannot be traded, used as collateral, or sold until an unstaking period passes. This lock-up period can range from days to weeks, depending on the specific blockchain. During this time, the user is exposed to market volatility without the ability to exit their position.

Liquid staking protocols address this inefficiency. When a user stakes through a liquid staking provider, the protocol issues a "receipt token" or Liquid Staking Token (LST). This token represents the user's claim on the underlying staked assets and the rewards they are accruing.

Crucially, this receipt token is fully transferable. A user can stake their ETH, receive a token like stETH, and then hold that token in their wallet. The underlying ETH continues to secure the network and earn rewards, but the user retains a liquid asset that tracks the value of the original deposit.

The Mechanics of Liquid Staking Tokens (LSTs)

The utility of LSTs extends beyond simple holding. Because these tokens are standard assets on the blockchain, they can be integrated into DeFi applications. A user can take their liquid staking token and deposit it into a lending protocol as collateral. Alternatively, they could provide liquidity in a DEX using the LST.

This creates a layered earning potential. The user earns the base staking yield from the network consensus layer. Simultaneously, they can earn yield from DeFi activities using the liquid token representation. This capital efficiency makes liquid staking a powerful tool for maximizing returns.

However, it introduces smart contract risk. The user is no longer just trusting the blockchain protocol; they are also trusting the code of the liquid staking provider. If the smart contract governing the LST has a bug, the claim to the underlying staked assets could be compromised.

The Frontier of Yield: Restaking Mechanics

Restaking is a newer concept that pushes the idea of capital efficiency even further. It allows validators to utilize their staked cryptocurrency across multiple protocols simultaneously. This mechanism aims to extend the security of a major blockchain, like Ethereum, to other smaller applications or services.

Extending Security to New Services

The core idea of restaking is "pooled security." New decentralized applications, such as blockchain bridges, oracle networks, or data availability layers, typically need to bootstrap their own set of validators. This is difficult and expensive. Restaking allows these services to "borrow" the security of an existing validator set.

Validators on the main network can opt-in to secure these additional services using the same staked capital. By doing so, they commit to an additional set of rules and conditions. In exchange for taking on this extra responsibility, they receive additional rewards from the services they are securing.

This creates a marketplace for decentralized trust. A single unit of capital can effectively do double or triple duty, securing the base layer chain while simultaneously validating data for an oracle service. This greatly increases the potential revenue for a staker without requiring additional capital injection.

The Risk and Reward Profile of Restaking

While restaking amplifies yield, it also compounds risk. The primary risk in staking is slashing—a penalty for validator misbehavior. In a restaking scenario, the validator is subject to slashing conditions from multiple protocols. If a validator fails to meet the requirements of a specific oracle service they opted to secure, they could lose a portion of their principal stake.

This introduces complex interdependencies. A technical failure in a secondary protocol could trigger a loss of funds on the main layer. Additionally, there is a concern regarding centralization. If restaking offers significantly higher yields, it naturally attracts more capital. This could lead to a concentration of stake among a few large operators who have the technical capacity to manage complex restaking configurations.

Investors participating in restaking must assess whether the incremental yield justifies the multiplied slashing risk. It transforms a relatively simple security role into a complex portfolio of technical responsibilities.

Risku navigācija ienesuma stratēģijās

Neatkarīgi no tā, vai izvēlas staking, aktīvu DeFi līdzdalību vai restaking, risku ainava atšķiras no tradicionālajām finansēm. Frāze "not your keys, not your crypto" attiecas, bet DeFi pat atslēgu turēšana ne mazina visus bēdas. Riski šeit bieži ir programmiski un sistēmiski.

Tehniskās un viedā līguma ievainojamības

Visu šo stratēģiju pamats ir kods. Viedie līgumi ir deterministiskas programmas, kas izpilda noteikumus bez cilvēka uzraudzības. Lai gan tas novērš aizspriedumus, tas nozīmē, ka kļūdas ir pastāvīgas. Kļūda aizdevumu protokolā vai likvidā staking līgumā var tikt izmantota hakeru, lai iztukšotu fondus.

Avota koda auditi no drošības firmām ir standarta aizsardzība pret to. Tomēr auditi negarantē drošību; tie tikai samazina pārraudzības varbūtību. Pat auditēti "zili čipi" DeFi protokoli ir saskārušies ar ekspluatācijām. Koda sarežģītība bieži korelē ar risku. Vienkāršs staking līgums parasti ir drošāks nekā sarežģīta yield-farming stratēģija ar vairākiem automatizētiem soļiem.

Phishing ir vēl viens tehnisks vektors. Ļaunprātīgas vietnes bieži imitē likumīgus DeFi lietojumus. Ja lietotājs pieslēdz savu maciņu viltus vietnei, viņš var netīši parakstīt darījumu, kas piešķir uzbrucējam atļauju izņemtu viņa fondus. URL pārbaude un drošības sertifikātu pārbaudīšana ir kritiski lietotāja ieradumi.

Sistēmiskie un tirgus riski

Pācod kļūdām ir ekonomiski riski. Volatilitāte ir raksturīga kripto aktīviem. Aizdevumu protokolos, ja nodrošinājuma vērtība strauji krītas, viedais līgums likvidēs pozīciju, lai aizsargātu aizdevēju. Tas var notikt ātrāk, nekā lietotājs var reaģēt, izraisot pilnīgu nodrošinātā aktīva zaudējumu.

"Rug pulls" ir specifisks krāpšanas veids, kas izplatīts DeFi telpā. Šajā scenārijā izstrādātāji izveido projektu, piesaista likviditāti ar solījumiem par augstu ienesumu un tad ļaunprātīgi izvelk likviditāti vai pārdod savus iekšējos žetonus, izraisot cenu kritumu līdz nullei. Tas uzsver komandas un žetonu izplatīšanas pētīšanas nozīmi.

Zemāk ir salīdzinājums galvenajiem riskiem, kas saistīti ar katru stratēģiju:

| Riska faktors | Tiešais Staking | DeFi Ienesums / Aizdevumi | Restaking |

|---|---|---|---|

| Slashing | Jā (Protokola sods) | Nē | Jā (Vairāki slāņi) |

| Viedā līguma kļūda | Zems (Protokola līmenis) | Augsts (Lietojuma līmenis) | Ļoti augsts (Vairāki lietojumi) |

| Impermanent Loss | Nē | Jā (Likviditātes baseini) | Nē |

| Likviditātes bloķēšana | Jā (Atbloķēšanas periods) | Dažāds (Parasti likvids) | Jā (Sarežģīta atbloķēšana) |

Stratēģiska sadale: Izvēloties savu ceļu

Pareizās stratēģijas izvēle lielā mērā atkarīga no ieguldītāja tehniskās komforta un laika horizonta. Nav universāla risinājuma, jo spektrs svārstās no "iestati un aizmirst" līdz "aktīvai ikdienas pārvaldībai".

Risku izvairoties dalībniekam dzimtā staking vai deleģēšana paliek par zelta standartu. Tā piedāvā vis tiešāko saskaņu ar blokķēdes panākumiem. Riski galvenokārt ir ierobežoti līdz protokola izdzīvošanai un validatora sniegumam. Šis ceļš ir ideāls ilgtermiņa turētājiem, kas vēlas uzkrāt vairāk bāzes aktīva, neizceļot sevi sarežģītu DApp viedā līguma ekspluatācijām.

Aktīvā DeFi ienesuma Ģenerēšana labāk piemērota tiem, kas savu portfeli uzskata par biznesu. Likviditātes nodrošināšana vai aizdevumi prasa tirgus likmju uzraudzību, nodrošinājuma attiecību novērtēšanu un viedā līguma atjauninājumu sekšanu. Potenciālā atdeve bieži ir augstāka nekā staking, bet prasa aktīvu pārvaldību, lai mazinātu impermanent loss un likvidācijas riskus.

Likvidā staking un restaking piedāvā vidusceļu, bet prasa niansētu izpratni par slāņotiem riskiem. Tie ir labākie lietotājiem, kas vēlas maksimizēt kapitāla efektivitāti un ir ērti ar ideju, ka viņu aktīvi nodrošina vairākus tehnoloģiju steka slāņus.

Pašuzglabāšana paliek kopīgais pavediens visām šīm opcijām. Neuzglabāšanas maciņa izmantošana nodrošina, ka lietotājs tieši komunicē ar blokķēdi. Tas novērš pretdaļas risku, kas saistīts ar centralizētām biržām, kas var bankrotēt vai iesaldēt izņemšanas. Vai nu staking vai yield farming, privāto atslēgu kontroles saglabāšana ir patiesas līdzdalības decentralizētajās finansēs priekšnoteikums.

Secinājums

Izvēle starp pasīvo staking un aktīvo ienesuma ģenerēšanu nosaka modernā kripto ieguldītāja ceļu. Staking piedāvā stabilu, drošībai veltītu bāzes līmeni, ļaujot lietotājiem gūt atlīdzības, uzturot tīkla integritāti. Tas ir Proof of Stake ekonomikas pamats, prioritizējot aktīva saglabāšanu un lēnu uzkrāšanu pār agresīvu izaugsmi.

Pretēji, DeFi un restaking pasaule atver durvis uz augstāku potenciālo atdevi caur finanšu lietderību un risku slāņošanu. Šīs stratēģijas pārvērš dīkstāves aktīvus produktīvā kapitālā, atvieglojot tirdzniecību un aizdevumus visā ekosistēmā. Tomēr šī palielinātā lietderība nāk ar viedā līguma risku, ekonomisko volatilitāti un nepārtrauktas modraības slogu.

Galvenokārt, efektīvākā stratēģija bieži ietver šo pieeju sajaukumu. Izprotot katras tehniskās mehānikas un riska profilus, ieguldītāji var konstruēt sabalansētu portfeli, kas nodrošina tīklu, vienlaikus uztverot decentralizēto finanšu tirgu augšupeju.

Patiesa finanšu suverenitāte prasa ne tikai aktīvu turēšanu, bet izpratni par tehniskajām mehānikām, kas tos nodrošina un aug.