Tirdzniecības izmaksu optimizēšana ir veiksmīgas kriptovalūtas stratēģijas pamatnozīme. Lai gan tirgus kustības un aktīvu izvēle bieži dominē sarunās, maksu izraisītā berze laika gaitā var klusi mazināt peļņu. Katrs darījums, iemaksa, izņemšana un konvertācija rada izmaksas. Augstas frekvences tirgotājiem šīs izmaksas var veidot ievērojamu daļu no kopējā kapitāla. Ilgtermiņa turētājiem augstas ieejas un izejas maksas palielina līdzsvara cenu, kas nepieciešama, lai iegūtu ieguldījuma atdevi.

Maksu ainavas izpratne prasa padziļinātu izpēti tam, kā darbojas dažādas platformas. Centralizētās biržas, decentralizētie protokoli un starpnieku pakalpojumi visi izmanto atšķirīgus ieņēmumu modeļus. Dažas prioritizē ērtību par prēmiju, savukārt citas atlīdzina likviditātes nodrošināšanu ar maksu atmaksām. Šīs sarežģītās ekosistēmas navigācija ietver atšķirību starp veidotājiem un ņēmējiem, tilpuma balstītu līmeņu izpratni un slēptu izmaksu identificēšanu, piemēram, spredus un tīkla gāzes maksas.

The Mechanics of Exchange Fee Structures

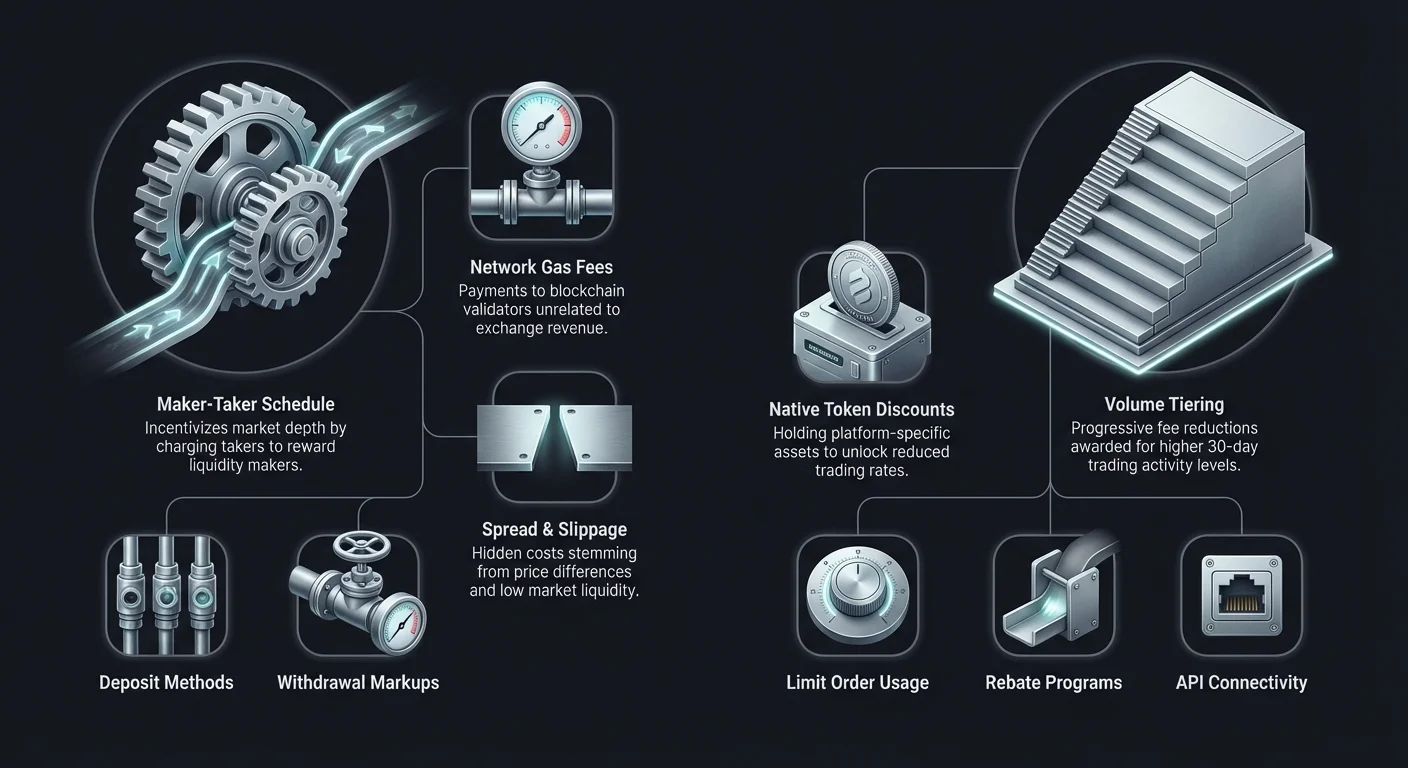

To minimize costs effectively, a trader must first understand how exchanges generate revenue. The most common model employed by centralized platforms is the maker-taker fee schedule. This system is designed to incentivize liquidity, which is the lifeblood of any trading venue. Without sufficient liquidity, large orders would cause drastic price slippage, making the exchange unattractive to institutional and retail investors alike.

Understanding Maker and Taker Roles

In the context of an order book, a "maker" is a trader who places an order that does not execute immediately. These orders are added to the order book and "make" the market by providing liquidity for others. For example, placing a limit order to buy Bitcoin at a price lower than the current market price makes you a maker. You are effectively stocking the shelves of the exchange with inventory.

Because makers help stabilize the market and ensure depth, exchanges typically reward them with lower fees. In some advanced trading scenarios or high-volume tiers, makers may pay zero fees or even receive a rebate. This means the exchange pays the trader to post orders. This dynamic is crucial for day traders and algorithmic bots that execute thousands of trades, where even a fraction of a percent in fees can destroy a strategy's edge.

A "taker" is a trader who places an order that executes immediately against an existing order on the book. Market orders are the most common example of taker activity. By buying or selling instantly at the current price, the taker removes liquidity from the order book. Takers prioritize speed and execution certainty over price precision. Consequently, exchanges charge takers higher fees to compensate for the removal of liquidity.

Volume-Based Fee Tiers

Most centralized exchanges employ a tiered fee structure based on a user's 30-day trading volume. This system rewards active participants with progressively lower rates. For entry-level users, fees might start around 0.10% to 0.50% per transaction. However, as trading volume increases, these percentages drop significantly.

For institutional investors or high-frequency traders moving millions of dollars monthly, fees can drop to near zero. It is important to monitor your trading volume relative to these tiers. Sometimes, executing a few additional trades to reach the next tier can result in substantial savings on future transactions. This structure aligns the interests of the exchange with the user: the platform gains volume, and the user gains cost efficiency.

Native Token Discounts

Many prominent centralized exchanges have issued their own utility tokens. These assets often serve multiple functions within the exchange's ecosystem, but their primary utility for traders is fee reduction. By holding a specific amount of the native token or using it to pay for transaction fees, users can receive discounts ranging from 10% to 25% or more.

This mechanism effectively locks users into the ecosystem but provides a tangible financial benefit. For traders committed to a specific platform, acquiring a balance of the native token is a simple strategy to immediately lower overhead costs. However, traders must also consider the volatility of the token itself. If the token's value depreciates significantly, it may offset the savings gained on trading fees.

Deccentralizēto biržu (DEX) izmaksu analīze

Deccentralizētās biržas darbojas uz pilnīgi atšķirīgiem principiem nekā centralizētās. Tā vietā, lai pasūtījumu grāmata tiktu pārvaldīta centrālās vienības, DEX bieži izmanto automatizētos tirgus veidotājus (AMM). Šajā modelī likviditāti nodrošina lietotāji, kuri iemaksā aktīvus likviditātes baseinos. Tirdzniecības izmaksas DEX sastāv no diviem galvenajiem elementiem: protokola maksas un tīkla maksas.

Protokola maksas un likviditātes nodrošinātāju atlīdzības

Kad lietotājs izpilda apmaiņu AMM, viņš maksā tirdzniecības maksu, parasti no 0,01% līdz 0,30%, atkarībā no konkrētā baseina un protokola. Atšķirībā no centralizētām biržām, kur maksas nonāk korporācijā, DEX maksas lielākoties tiek sadalītas likviditātes nodrošinātājiem (LP). Tas stimulē lietotājus iemaksāt savus aktīvus baseinos, nodrošinot, ka DEX ir pietiekama likviditāte darījumu veikšanai.

Šajā vidē atšķirība starp veidotāju un ņēmēju ir mazāk izteikta nekā pasūtījumu grāmatas modelī. Parasti jebkurš lietotājs, kas mijiedarbojas ar viedā līguma tokenu apmaiņu, maksā maksu. Tomēr dažas jaunākas DEX ievieš hibrīdus modeļus ar pasūtījumu grāmatām, atkal ievestot veidotāja-ņēmēja dinamiku decentralizētajā telpā. Tirgotājiem jāpārbauda konkrētā protokola maksu struktūra, jo dažiem stabilo monētu baseiniem (piemēram, USDT/USDC) var būt ievērojami zemākas maksas nekā volatilām pārim.

Tīkla gāzes maksu ietekme

Visnozīmīgākā mainīgā DEX tirdzniecības izmaksās bieži ir tīkla maksa, ko dēvē arī par gāzi. Šī maksa tiek maksāta blokķēdes validētājiem vai kalnračiem darījuma apstrādei, nevis pašai biržai. Uz noslogotiem tīkliem, piemēram, Ethereum buļļu tirgos, gāzes maksas var uzliesmot, dažreiz maksājot vairāk nekā pašas darījuma vērtība maziem darījumiem.

Šī realitāte ir mudinājusi izmaksu apzinīgus tirgotājus uz Layer 2 risinājumiem un alternatīvām blokķēdēm. Tīkli, piemēram, Solana, Polygon vai Layer 2 rollups piedāvā darījumu izmaksas tikai daļu no centa. Tirgotājiem ar mazāku kapitālu vai biežām apmaiņām izmaksu efektīvas blokķēdes izvēle ir tikpat svarīga kā pareizās biržas izvēle. DEX ar zemām protokola maksām ir nerelevanta, ja pamata blokķēde iekasē pārmērīgas gāzes maksas par katru mijiedarbību.

Slīdība un cenas ietekme

Lai gan tā nav tieša maksa, slīdība ir kritisks izmaksu faktors decentralizētās biržās. Slīdība rodas, kad darījuma apjoms ir pietiekami liels attiecībā uz likviditātes baseinu, lai mainītu cenu izpildes laikā. Galīgā izpildes cena izrādās sliktāka nekā norādītā cena.

Augsta slīdība efektīvi darbojas kā slēpta maksa. Centralizētās biržas ar dziļām likviditātes grāmatām bieži var absorbēt lielus pasūtījumus ar minimālu cenu kustību. Pretēji, DEX ar zemu likviditāti sodīs lielus pasūtījumus ar augstu slīdību. Tirgotājiem jāpievērš uzmanība "cenas ietekmes" brīdinājumiem DEX saskarnēs. Zemākas slīdības tolerances iestatīšana var novērst sliktu izpildi, bet tas arī rada risku, ka darījums neizdosies, ja tirgus ir volatīls, kas joprojām rada gāzes maksas izmaksas.

Starpnieku platformas pret speciālizētām biržām

Kriptovalūtu telpas iesācēji bieži sāk ar starpnieku platformām to vienkāršības dēļ. Starpnieki vienkāršo pirkšanas procesu, bieži ļaujot lietotājiem iegādāties kripto tieši ar fiat valūtu caur viegli lietojamu lietotni. Tomēr šī ērtība parasti nāk ar prēmiju. Izmaksu starpības starp starpnieku un speciālizēto biržu izpratne ir vitāla maksu minimizācijai.

Spreda slēptās izmaksas

Starpnieku platformas bieži reklamē "nulles maksu" tirdzniecību. Lai gan viņi var neiekasēt atsevišķu komisijas pozīciju, viņi monetizē darījumus caur spreds. Spreds ir starpība starp tirgus pirkšanas cenu un tirgus pārdošanas cenu. Starpnieks var norādīt Bitcoin pirkšanas cenu, kas ir par $100 augstāka nekā faktiskā tirgus likme, un pārdošanas cenu, kas ir par $100 zemāka.

Šī cenas starpība ir ieņēmumi starpniekam. Lietotājam tā pārstāv tūlītēju vērtības zaudējumu pirkšanas brīdī. Daudzos gadījumos spreda izmaksas starpnieku platformā pārsniedz apvienotās veidotāja/ņēmēja maksas profesionālajā biržā. Tirgotāji, kuri vērtē izmaksu optimizāciju pār vienkāršotām saskarnēm, parasti vajadzētu pāriet uz biržām, kas piedāvā caurspīdīgas pasūtījumu grāmatas un skaidras maksu grafikus.

Ērtības maksas un maksājumu veidi

Starpnieki bieži integrē ērtus maksājumu ceļus, piemēram, kredītkartes vai digitālos maciņus, piemēram, PayPal. Lai gan šie veidi ļauj tūlītējus pirkumus, tie bieži nes augstas apstrādes maksas. Kredītkaršu procesori var iekasēt no 3% līdz 5% no darījuma summas. Šīs trešo pušu apstrādes maksas bieži tiek nodotas tieši lietotājam, papildus starpnieka spredam.

Speciālizētās biržas arī piedāvā šos maksājumu veidus, bet tās parasti veicina bankas pārskaitījumus vai wired iemaksas, kas ir lēnākas, bet ievērojami lētākas. Tirgotājam, kurš vēlas maksimizēt savu ieejas pozīciju, gaidīšana dienu, līdz bankas pārskaitījums noskaidrojas, bieži ir pārāka par 4% maksas samaksu par tūlītēju kredītkartes pirkumu. Ieejas izmaksu minimizēšana nodrošina, ka ieguldījums sākas uz stiprāka pamata.

Peer-to-Peer (P2P) tirdzniecības ekonomika

Peer-to-peer biržas atvieglo tiešus darījumus starp indivīdiem bez starpnieka, kas tur fondus sarunu laikā. Šīs platformas piedāvā izteiktas priekšrocības attiecībā uz privātumu un maksājumu elastību, bet tām ir unikāla maksu struktūra. P2P izmaksu izpratne ietver skatīšanos tālāk par vienkāršiem darījumu procentiem.

Reklāmas un escrow maksas

P2P tirgū lietotāji var publicēt reklāmas pirkt vai pārdot kripto par specifiskām cenām. Platforma parasti iekasē maksu no lietotāja, kurš izveido reklāmu (veidotājs). Šī maksa parasti ir zema, no 0% līdz 1%. Lietotājs, kurš atbild uz reklāmu (ņēmējs), bieži maksā nulles maksas platformai.

Tomēr platforma nodrošina escrow servisu drošībai. Kripto tiek turēts escrow, līdz fiat maksājums ir apstiprināts. Šo servisu finansē reklāmas maksas. Lai gan skaidrās platformas maksas ir zemas, īstās izmaksas P2P tirdzniecībā bieži slēpjas pārdevēju noteiktajās biržas kursēs.

Cenu prēmijas un maksājumu veidi

Pārdevēji P2P platformās nosaka savas cenas. Lai kompensētu chargeback risku, tirgus volatilitāti vai noteiktu maksājumu veidu iegūšanas grūtības, pārdevēji bieži paaugstina Bitcoin vai stabilo monētu cenu virs globālās spot cenas. Šī prēmija efektīvi ir maksa, ko maksā pircējs.

Piemēram, Bitcoin iegāde, izmantojot atgriežamu maksājumu veidu, piemēram, PayPal, var prasīt 5% līdz 10% prēmiju virs tirgus cenas, jo pārdevējs uzņemas krāpšanas risku. Pretēji, neatgriežami maksājumu veidi, piemēram, skaidras naudas iemaksas vai wired pārskaitījumi, parasti ir zemākas prēmijas. Izmaksu optimizēta P2P tirdzniecība prasa atrast pārdevējus ar labu reputāciju, kas piedāvā konkurētspējīgas likmes uz zema riska maksājumu veidiem.

Iemaksu un izņemšanas maksu ietekme

Tirdzniecības maksas ir tikai daļa no vienādojuma. Izmaksas, kas saistītas ar naudas pārvietošanu uz platformu un no tās, var ievērojami ietekmēt kopējo peļņu. Šīs "on-ramp" un "off-ramp" maksas ievērojami atšķiras atkarībā no biržas, valūtas un iesaistītās banku infrastruktūras.

Fiat on-ramp izmaksas

Fiat valūtas (USD, EUR utt.) ievietošana kripto ekosistēmā bieži ir pirmais šķērslis. Bankas pārskaitījumi (ACH, SEPA, Wire) parasti ir visizmaksu efektīvākie veidi. Daudzas biržas piedāvā bezmaksas ACH iemaksas vai zemas izmaksas SEPA pārskaitījumus Eiropas lietotājiem. Tomēr šie veidi var būt lēni, prasot 1 līdz 3 darba dienas norēķiniem.

Pretēji, tūlītējas pirkšanas opcijas, izmantojot debeta vai kredītkartes, rada augstas apstrādes maksas no kartes tīkliem. Šīs bieži tiek apvienotas ar "ērtības maksām" no biržas. Lietotājs, kurš iemaksā $1000 caur kredītkarti, var saņemt tikai $950 vērtību pēc visu maksu atskaitīšanas. Izmaksu minimizācijai pacietība ir finansiāls aktīvs; iemaksu plānošana caur bankas pārskaitījumu izvairās no šīm augstajām berzes izmaksām.

Kriptovalūtu izņemšanas maksas

Digitālo aktīvu pārvietošana no biržas uz personīgo maku vai citu platformu rada izņemšanas maksu. Šī maksa parasti sastāv no divām daļām: daļas, lai segtu blokķēdes tīkla izmaksas, un biržas uzcenojuma. Dažas biržas iekasē dinamisku maksu, kas pielāgojas tīkla noslodzei, savukārt citas iekasē fiksētu maksu.

Fiksētās maksas mazām izņemšanām var būt nesamērīgi dārgas. Ja birža iekasē fiksētu 0,0005 BTC izņemšanas maksu, tas var būt niecīgs 1 BTC pārskaitījumam, bet tas ir milzīga procentuālā izmaksu mazam 0,005 BTC pārskaitījumam. Tirgotājiem jāpārbauda maksu grafiks katram aktīvam. Dažreiz bilances konvertēšana uz zemas maksas kriptovalūtu (piemēram, Litecoin vai XRP) pirms izņemšanas var ietaupīt ievērojamus daudzumus, ja mērķa maki atbalsta šo aktīvu.

| Maksas veids | Izmaksu līmenis | Ātrums | Labākais |

|---|---|---|---|

| Bankas pārskaitījums (ACH/SEPA) | Zems / Bezmaksas | Lēns (1-3 dienas) | Lielas iemaksas, izmaksu ietaupījums |

| Wired pārskaitījums | Vidējs | Vidējs (1 diena) | Augsta vērtība, institucionālie |

| Kredīt-/Debetkarte | Augsts (3-5%) | Tūlītējs | Ārkārtas situācijas, iesācēji |

Hibrīdās biržas: tilts pār plaisu

Hibrīdās biržas cenšas apvienot centralizēto platformu augsto likviditāti un ātrumu ar decentralizēto biržu drošību un pašsaimniecības aspektiem. No izmaksu viedokļa tās piedāvā unikālu vidusceļu. Tās parasti izmanto ārķēdes pasūtījumu saskaņošanu, lai samazinātu tīkla maksas, vienlaikus noslēdzot darījumus uz ķēdes.

Maksu struktūras hibrīdajos modeļos

Hibrīdās platformas bieži cenšas būt konkurētspējīgas ar centralizēto biržu maksām, lai piesaistītu lietotājus. Tās var piedāvāt maker-taker modeļus, līdzīgus CEX. Priekšrocība slēpjas gāzes maksu samazināšanā salīdzinājumā ar tīrām DEX. Saskaņojot pasūtījumus ārķēdes, lietotāji nemaksā gāzi par katru pasūtījuma korekciju vai atcelšanu, kas ir izplatīts līdzekļu izsīkums pilnībā uz ķēdes pasūtījumu grāmatās.

Tomēr noslēgšanas process joprojām prasa blokķēdes mijiedarbību. Lietotājiem jāzina, cik bieži notiek noslēgumi un kurš sedz izmaksas. Dažas hibrīdās apvieno darījumus batched veidā, lai minimizētu šīs maksas. Tirgotājiem, kuri vēlas pašsaimniecību bez pastāvīgajām DEX gāzes izmaksām vai CEX glabāšanas riskiem, hibrīdās var piedāvāt izmaksu efektīvu kompromisu, ja ir pietiekama likviditāte, lai izvairītos no slīpuma.

Stratēģijas tirdzniecības maksu minimizēšanai

Maksu minimizēšana nav tikai lētākās biržas izvēle; tā ir tirdzniecības uzvedības pieņemšana, kas saskan ar maksu efektivitāti. Aktīva pasūtījumu veidu un stratēģiska laika pārvaldība var ievērojami samazināt overhead.

Limits pasūtījumu izmantošana

Efektīvākā stratēģija maksu samazināšanai pasūtījumu grāmatu biržās ir konsekventa limits pasūtījumu izmantošana. Iestatot specifisku cenu, par kuru esat gatavs pirkt vai pārdot, jūs kļūstat par tirgus veidotāju. Tas kvalificē jūs zemākajam veidotāja maksu līmenim.

Lai gan limits pasūtījumi negarantē izpildi (jo tirgus cena jā sasnieg jūsu limits), tie novērš spreda un augstākās ņēmēja maksas maksāšanu. Ne steidzamiem darījumiem pacietība ļauj tirgotājam iegūt spreds, nevis maksāt to. Simtiem darījumu laikā starpība starp 0,5% maksāšanu kā ņēmējam un 0,1% kā veidotājam uzkrājas ievērojamā ietaupījumā.

Optimizēšana maksu līmeņiem

Tirgotāji, kas tuvu tilpuma līmeņa sliekšnim, vajadzētu apsvērt savu aktivitātes līmeni. Ja tirgotājs ir tuvu zemākas maksu grupas atbloķēšanai, var būt matemātiski izdevīgi izpildīt dažus zema riska, līdzsvara darījumus, lai palielinātu tilpumu. Tomēr to jāveic uzmanīgi, lai izvairītos no "wash trading" pārkāpumiem vai izmaksām, kas pārsniedz potenciālo ietaupījumu.

Turklāt tirdzniecības aktivitātes konsolidēšana uz vienu platformu var palīdzēt ātrāk sasniegt šos līmeņus. Tā vietā, lai izkliedētu tilpumu pa piecām dažādām biržām un maksātu augstāko bāzes likmi uz visām, tilpuma koncentrēšana uz vienu galveno biržu ļauj tirgotājam ātrāk kāpt maksu kāpnēs.

Atmaksas un uzaicinājumu programmas

Daudzas biržas piedāvā uzaicinājumu programmas, kur lietotāji saņem procentu no tirdzniecības maksām, ko maksā viņu uzaicinātie cilvēki. Dažas programmas piedāvā arī atmaksas uzaicinātajam, efektīvi pastāvīgi samazinot viņu maksu likmi. Reģistrēšanās caur atmaksas saiti vai izmantojot uzaicinājuma kodu ir vienkārša, vienreizēja darbība, kas var rezultēties mūža maksu atlaidēs.

Papildus, augsta tilpuma tirgotājiem jāmeklē biržas ar negatīvām veidotāja maksām. Šajos uzstādījumos birža maksā atmaksu veidotājam par katru izpildīto pasūtījumu. Tas pārvērš tirdzniecības izmaksas ieņēmumu plūsmā, lai gan tas parasti prasa sarežģītas algoritmiskas stratēģijas, lai pārvaldītu krājumu risku, kas saistīts ar tirgus veidošanu.

Drošība pret izmaksām: līdzsvars

Biežs kļūdas avots zemās maksu meklēšanā ir drošības neievērošana. Lētākā birža nav labākā izvēle, ja tai ir drošības pārkāpumu vai neizdevīgu praksu vēsture. 0,1% ietaupījums tirdzniecības maksās ir bezjēdzīgs, ja viss kapitāls tiek zaudēts hakeru uzbrukumā.

Infrastruktūras izmaksas

Spēcīgas drošības pasākumi, piemēram, dziļa aukstā uzglabāšana, multi-signature maciņi un regulatīvā atbilstība, maksā naudu. Uzticamas biržas iegulda šajā infrastruktūrā. Tāpēc to maksas var būt nedaudz augstākas nekā neskaidras, neregulētas platformas, kas saīsina ceļus.

Tirgotājiem nedaudz augstākas maksas uz augstākā līmeņa biržām vajadzētu uzskatīt par apdrošināšanas prēmiju. Platformas, kas ir publiski tirgotas vai regulētas ar stingrām finanšu iestādēm (piemēram, NYDFS), piedāvā drošības līmeni, kas attaisno nelielu darījumu izmaksu pieaugumu.

Apdrošināšanas fondi un Safu

Dažas biržas uztur ārkārtas apdrošināšanas fondus, lai kompensētu lietotājus pārkāpuma gadījumā. Šie fondi bieži tiek uzkrāti no tirdzniecības maksu daļas. Lai gan tas var neļaut maksām krist līdz minimumam, tas pievieno aizsardzības slāni. Izmaksu novērtējot, apsveriet, vai platforma piedāvā šādas garantijas. Nedaudz augstāka maksa, kas veido drošības tīklu, bieži ir gudra kapitāla piešķiršana.

Regulatīvā atbilstība un izmaksu sekas

Regulatīvais lācenis tieši ietekmē biržu maksu struktūras. Atbilstība Know Your Customer (KYC) un Anti-Money Laundering (AML) likumiem prasa administratīvo overhead. Biržām jānodarbina atbilstības komandas un verificācijas programmatūra.

KYC un maksu struktūras

Regulētās biržas ar obligāto KYC bieži ir stabilas banku partnerības. Tas ļauj piedāvāt lētākus fiat on-ramp, piemēram, bezmaksas bankas pārskaitījumus. Pretēji, "anonīmas" biržas, kas izvairās no KYC, bieži trūkst piekļuves tradicionālajiem banku ceļiem. Tās var paļauties uz trešo pušu maksājumu procesoriem, kas iekasē augstas maksas, vai prasīt lietotājiem citur ievadīt kripto un pārskaitīt to.

Tāpēc, lai gan anonīmas biržas piedāvā privātumu, tās var netieši palielināt kopējās darbības izmaksas berzes dēļ fiat valūtas pārvietošanā. Tirgotājiem jāizvērtē privātuma vērtība pret taustāmajām iemaksu un izņemšanas ierobežojumu izmaksām.

Slēptās maksas sīkdrukā

Pāri reklamētajām tirdzniecības likmēm biržas var būt palīgmaxas, kas var pārsteigt neuzmanīgus lietotājus. Visaptveroša izmaksu optimizācijas stratēģija prasa sīkdrukas lasīšanu, lai identificētu šīs potenciālās noplūdes.

Neaktivitātes un konta maksas

Dažas platformas iekasē neaktivitātes maksas, ja konts paliek neaktīvs noteiktu periodu. Tas ir izplatītāks starpnieku stila kontos nekā speciālizētās kripto biržās, bet tas ir risks ilgtermiņa turētājiem, kuri "iestata un aizmirst". Lietotājiem jāpārliecinās, ka aktīvu turēšana nerada mēneša uzturēšanas izmaksas.

Konvertācijas un FX maksas

Tirdzniecības pāros ar dažādām fiat valūtām (piemēram, tirdzniecība USD pāra ar EUR bankas kontu), piemēro valūtas maiņas (FX) konvertācijas maksas. Šīs bieži ir slēptas bankas vai platformas norādītajā biržas kursā. Izmantojot daudzvalūtas bankas kontu vai tirdzniecību savas bankas metodes pamatvalūtā, izvairās no šīm nevajadzīgajām maksām.

Līdzīgi, "konvertācijas" funkcijas daudzās biržās — vienkāršas saskarnes, kas apmaina vienu monētu pret otru — bieži darbojas kā tirgus pasūtījumi ar plašiem sprediem. Izmantojot "Pro" vai "Advanced" tirdzniecības saskarni, lai izpildītu to pašu apmaiņu caur limits pasūtījumu, izvairās no konvertācijas spreda.

Secinājumi

Izmaksu optimizēta tirdzniecība ir disciplīna, kas pārsniedz vienkārši zemākās galvenās likmes biržas atrašanu. Tā ietver holistisku pieeju tirdzniecības dzīves cikla pārvaldībai. No brīža, kad fiat valūta tiek iemaksāta līdz digitālo aktīvu galīgai izņemšanai, maksas izdveš pastiprinātu spiedienu uz neto atdevi. Izprot veidotāja-ņēmēja modeļu mehāniku, tirgotāji var pozicionēt sevi likviditātes nodrošināšanai un izpildes izmaksu samazināšanai.

Pareizās platformas izvēle prasa maksu grafiku līdzsvarošanu ar drošību, likviditāti un funkcionālajām vajadzībām. Augsta tilpuma tirgotāji visvairāk iegūst no līmeņu centralizētām biržām vai atmaksu programmām, savukārt privātumam orientēti indivīdi var navigēt P2P tirgu prēmijās. Decentralizētās biržas piedāvā pašuzglabāšanu, bet prasa modrību attiecībā uz gāzes maksām un slīdību. Galu galā mērķis ir saglabāt maksimālo vērtības daudzumu, minimizējot berzi katrā solī.

Vispeļņākais tirgotājs nav tikai tas, kurš vislabāk paredz tirgu, bet tas, kurš patur visvairāk no tā, ko nopelna.