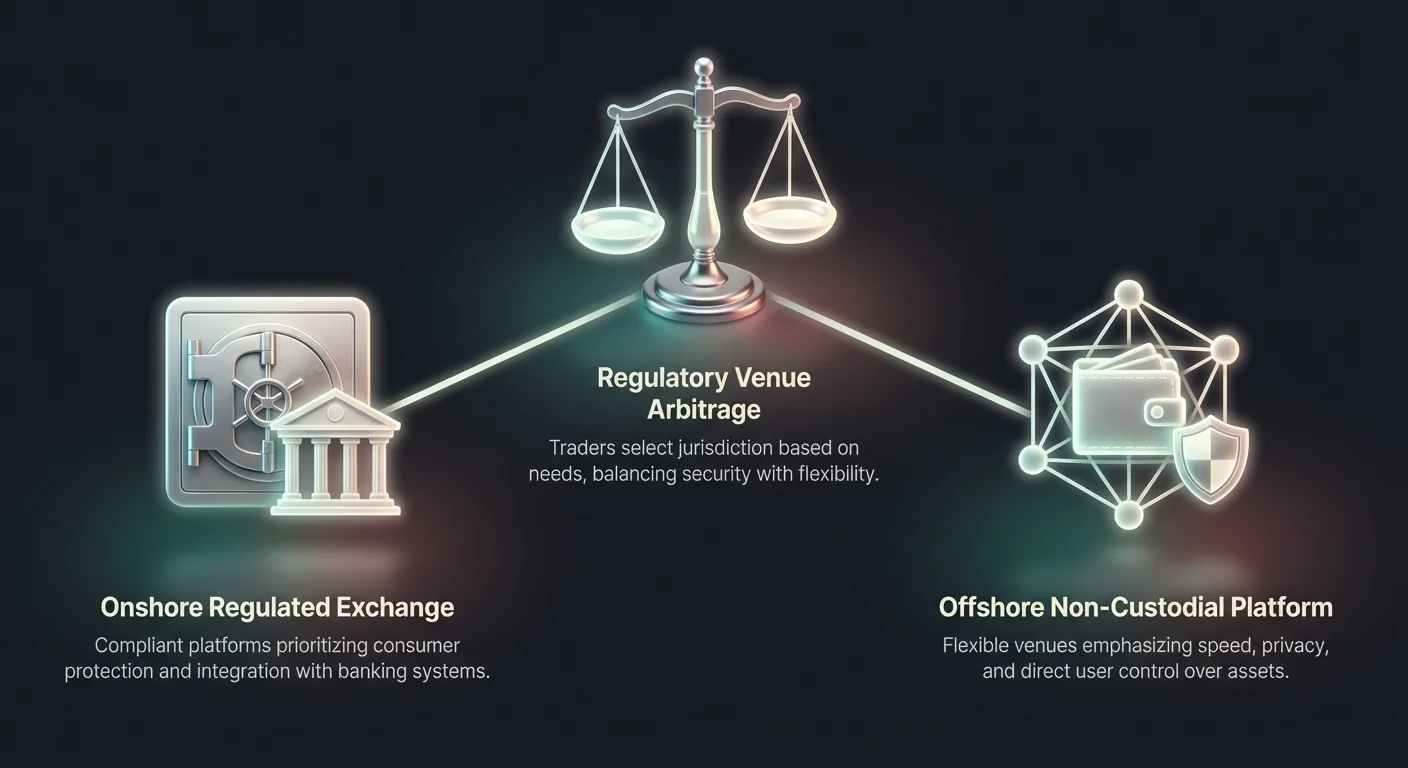

Regulatoriskās norises arbitrāžas jēdziens ir kļuvis par galveno globālā kriptovalūtu tirgus iezīmi. Šis fenomens ietver tirgotājus un uzņēmumus, kuri izvēlas specifiskas jurisdikcijas vai platformu veidus, balstoties uz regulatorisko vidi, kas vislabāk atbilst viņu operatīvajām vajadzībām. Digitālo aktīvu telpā šī izvēle bieži sadalās starp onšora, stingri regulētajām biržām un offšora vai decentralizētajām alternatīvām.

Šo divu vidi atšķirību izpratne ir kritiska tirgus dalībniekiem. Regulatoriskais ietvars nosaka katru tirdzniecības pieredzes aspektu, sākot no konta izveides un identitātes verificēšanas līdz aktīvu pieejamībai un nodokļu ziņošanai. Onšora platformas parasti prioritizē patērētāju aizsardzību un atbilstību vietējiem likumiem, savukārt offšora vietnes bieži uzsver ātrumu, privātumu un plašāku tirgus piekļuvi.

Šī diverģence rada sadrumstalotu ekosistēmu, kur lietotāju pieredze ievērojami atšķiras atkarībā no platformas juridiskās izvietojuma. Tirgotājs Ņujorkā saskaras ar pilnīgi citu noteikumu un pieejamo rīku kopumu salīdzinājumā ar lietotāju, kurš piekļūst globālai apmaiņas platformai no mazāk regulētas jurisdikcijas. Šo atšķirību atpazīšana ļauj dalībniekiem navigēt pa kompromisiem starp drošību, ērtumu un funkcionalitāti.

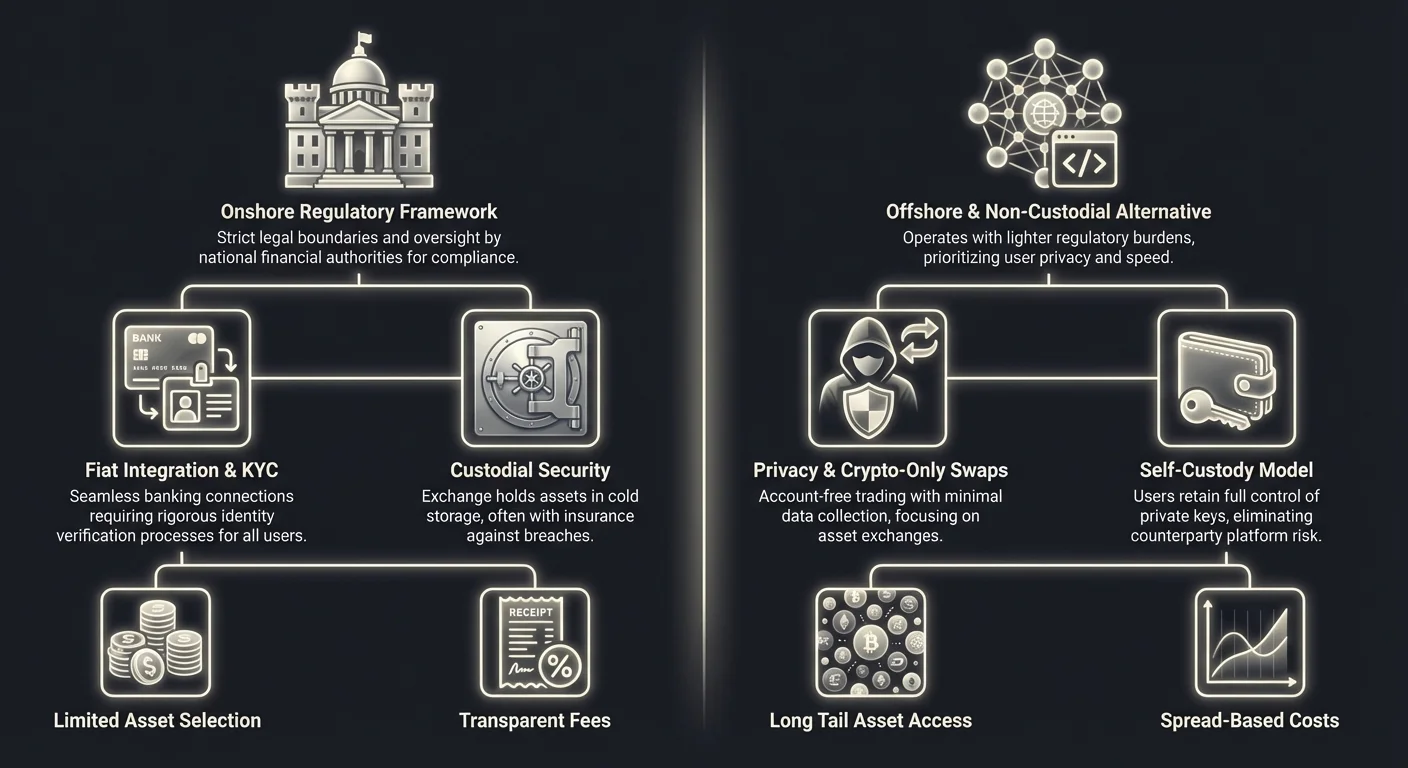

The Onshore Regulatory Framework

Onshore exchanges operate within strict legal boundaries set by national financial authorities. These platforms are designed to integrate seamlessly with the traditional banking system, offering fiat currency on-ramps and off-ramps. To maintain their licenses, they must adhere to rigorous standards regarding capital reserves, cybersecurity, and customer protection.

Strict Compliance and Oversight

The defining characteristic of onshore trading venues is their adherence to stringent regulatory requirements. In jurisdictions like the United States, Europe, and Australia, exchanges must register with financial intelligence units and banking regulators. For example, platforms operating in New York may be required to hold a specific license, such as the BitLicense, or operate as a limited purpose trust company.

These licenses mandate regular audits and transparent operational practices. Regulators often require exchanges to maintain a 1:1 reserve of customer assets, ensuring that funds are always available for withdrawal. This level of oversight provides a safety net for users, reducing the risk of insolvency or mismanagement that has plagued unregulated entities in the past.

Furthermore, onshore platforms are often subject to specific cybersecurity mandates. They frequently employ SOC 1 and SOC 2 certifications to demonstrate their commitment to data security and operational integrity. These certifications assure institutional clients and retail investors that the platform’s internal controls have been independently verified and meet industry standards.

Integration with Fiat Banking

One of the primary advantages of regulated onshore exchanges is their ability to process fiat currency transactions. Because these platforms comply with banking regulations, they can maintain direct relationships with traditional banks. This allows users to deposit and withdraw national currencies like the US Dollar, Euro, or Australian Dollar via wire transfers or automated clearing house systems.

This integration facilitates seamless settlement for large-scale transactions. For institutional investors and high-net-worth individuals, the ability to move millions of dollars in and out of the crypto market through compliant banking rails is essential. It eliminates the friction and legal uncertainty associated with using intermediaries or peer-to-peer networks to convert cash into digital assets.

However, this banking integration comes with limitations. Users are restricted to the payment methods and banking hours of the traditional financial system. Wire transfers may take days to settle, and banks may impose their own limits on transfers to crypto-related entities. Despite these delays, the legal clarity of these transactions is a significant draw for corporate treasuries and asset managers.

Limited Asset Selection

A notable trade-off for the security of onshore platforms is a restricted selection of tradable assets. Regulated exchanges must be extremely cautious about which cryptocurrencies they list. In many jurisdictions, listing a token that is later classified as an unregistered security can lead to severe legal penalties and enforcement actions.

Consequently, onshore exchanges typically support a curated list of established cryptocurrencies. Assets like Bitcoin and Ethereum are standard, along with a selection of major altcoins that have deemed to be sufficiently decentralized. Newer, more speculative tokens, or those with complex governance structures, are often excluded from these platforms until their regulatory status becomes clear.

This conservative approach limits the investment opportunities available to users of onshore exchanges. Traders looking for early access to small-cap tokens or experimental decentralized finance protocols often find the selection on regulated platforms insufficient. This limitation is a primary driver for users seeking alternative venues that operate outside these strict listing constraints.

Ārpuskrasta un nekustodālā alternatīva

Atšķirībā no regulēto biržu slēgtajiem dārziem ārpuskrasta un nekustodālais sektors piedāvā citu vērtības piedāvājumu. Šīs platformas bieži darbojas jurisdikcijās ar vieglākiem regulatīvajiem slogiem vai strukturē sevi kā programmatūras sniedzējus, nevis finanšu glabātājus. Šī elastība ļauj viņiem piedāvāt funkcijas, kuras ir grūti vai neiespējami ieviest stingru iekšzemes režīmu apstākļos.

Privātums un minimāla datu vākšana

Ārpuskrasta un apmaiņas platformu galvenais pievilcīgums ir lietotāju privātuma saglabāšana. Daudzas no šīm vietnēm darbojas nekustodālā režīmā, kas nozīmē, ka tās nepārņem lietotāju līdzekļus. Tā vietā tās nodrošina aktīvu apmaiņu tieši starp lietotāju maciņiem vai caur likviditātes baseiniem. Tā kā tās neuzglabā līdzekļus, tām bieži ir samazinātas prasības personīgo datu vākšanai.

Šī "bez konta" modelis ass pretstatā iekšzemes subjektiem nepieciešamajai plašajai datu vākšanai. Lietotāji bieži var veikt darījumus, vienkārši savienojot digitālo maciņu, bez vajadzības augšupielādēt valdības identifikāciju vai adreses pierādījumu. Tas atbilst plašākas kriptovalūtu kustības etiķetei, kas prioritizē finanšu autonomiju un datu minimizāciju.

Tirgotājiem, kuri uztraucas par datu noplūdēm vai identitātes zādzībām, iespēja tirgoties bez sensitīvas personīgās informācijas dalīšanās ir nozīmīga priekšrocība. Tas arī nodrošina piekļuvi nebanknotajiem vai tiem, kas dzīvo reģionos ar ierobežojošiem finanšu kontroles mehānismiem, piedāvājot globālu vārti digitālo aktīvu ekonomikai, kas ir neatkarīga no vietējās banku infrastruktūras.

Apmaiņu ātrums un efektivitāte

Ārpuskrasta un nekustodālo platformu darbības modelis prioritizē ātrumu. Bez vajadzības pēc manuālas konta apstiprināšanas vai banku pārskaitījumu norēķinu laikiem tirdzniecība var notikt gandrīz uzreiz. Automatizētās apmaiņas platformas izmanto viedos līgumus un likviditātes agregāciju, lai izpildītu darījumus sekundēs vai minūtēs atkarībā no blokķēdes tīkla ātruma.

Šīs platformas bieži piedāvā "tūlītējas apmaiņas" iespējas. Lietotājs nosūta vienu kriptovalūtu uz norādīto adresi un saņem vēlamo aktīvu apmaiņā ar iepriekš vienotu kursu. Šis mehānisms novērš pasūtījumu grāmatu, bid-ask spredus un saskaņošanas dzinēju sarežģītību, ko piedāvā tradicionālās centralizētās biržas. Tas vienkāršo lietotāja pieredzi, padarot to pieejamu iesācējiem, kuri var būt nobijušies no profesionālajām tirdzniecības saskarnēm.

Turklāt fiat apstrādes neesamība novērš galveno pudeles kakli. Tā kā šīs platformas koncentrējas tikai uz kripto pret kripto darījumiem, tās nepakļaujas banku darba laikiem vai svētku slēgšanai. Tirgus darbojas 24/7, un norēķini tiek pabeigti, tiklīdz darījums ir apstiprināts blokķēdē, piedāvājot likviditātes un piekļuves līmeni, ko tradicionālās finanšu sistēmas nevar sasniegt.

Piekļuve aktīvu garajai astei

Bez stingrām uzskaitīšanas prasībām ārpuskrasta un apmaiņas platformas var atbalstīt plašu digitālo aktīvu klāstu. Nav nekas neparasts, ka šīs vietnes uzskaita simtiem vai pat tūkstošiem dažādu žetonu. Tas ietver stablecoinus, privātuma monētas, pārvaldības žetonus un jaunus aktīvus no dažādām blokķēdes ekosistēmām, piemēram, Solana, Polygon un Avalanche.

Šī plašā izvēle ļauj tirgotājiem veidot augsti diversificētus portfeļus un piekļūt nišas tirgiem. Lietotāji var tirgoties ar aktīviem starp dažādām blokķēdēm, bieži savienojot nesaderīgu tīklu plaisu. Piemēram, lietotājs var apmainīt Bitcoin balstītu aktīvu tieši pret žetonu Ethereum tīklā, procesu, kas būtu apgrūtinošs stingri regulētā biržā ar ierobežotiem pāriem.

Spēja piekļūt kripto tirgus "garajai astei" piesaista spekulējošos tirgotājus un agrīnos adopterus. Šie dalībnieki ir gatavi pieņemt lielākus riskus par potenciāli augstākiem ieguvumiem neapstiprinātos aktīvos. Šī vide veicina inovācijas, bet arī pakļauj lietotājus zemākas kvalitātes projektiem un lielākai volatilitātei salīdzinājumā ar iekšzemes biržu izveidoto sarakstu.

Identitātes verificēšanas (KYC) berze

Šķirba starp kontinentālajām un ārzonas norises vietām ir visredzamākā viņu pieejā Pazīsti savu klientu (KYC) protokoliem. KYC ir process, ar kuru finanšu iestāde verificē savu klientu identitāti, lai novērstu naudas atmazgāšanu, krāpšanos un terorisma finansēšanu. Kriptovalūtu telpā KYC ir vārtsargs, kas nosaka, kas var piekļūt noteiktām platformām un pakalpojumiem.

Vairāku līmeņu verificēšanas sistēmas

Regulētās kontinentālās biržas parasti izmanto pakāpju pieeju identitātes verificēšanai. Ieejas līmenī lietotāji varētu varēt tirgot nelielas summas pēc pamatinformācijas sniegšanas. Tomēr, lai iegūtu augstākus izņemšanas limitus vai fiat valūtas iemaksām, lietotājiem jāiziet stingra verificēšana. Tas bieži ietver augstas izšķirtspējas valdības ID dokumentu fotoattēlu augšupielādi, sejas atpazīšanas pašbildes uzņemšanu un komunālo pakalpojumu rēķinu sniegšanu.

Šis process var būt iebiedējošs un laikietilpīgs. Verificēšana var aizņemt no dažām minūtēm līdz vairākām dienām, atkarībā no platformas efektivitātes un sniegto dokumentu skaidrības. Institucionāliem klientiem process ir vēl izsmeļošāks, prasot uzņēmuma dibināšanas dokumentus, labuma guvēju īpašumtiesību informāciju un atbilstības intervijas.

Lai gan šie pasākumi rada berzi, tie arī rada uzticības slāni. Lietotāji zina, ka citi platformas dalībnieki ir pārbaudīti, samazinot iespēju sazināties ar nelikumīgiem dalībniekiem. Šī dezinficētā vide ir priekšnoteikums daudziem lieliem investoriem un korporācijām, kas nevar legāli darīties uz platformām, kas nepilda stingru naudas atmazgāšanas novēršanas kontroli.

„Bez KYC” lietotāja pieredze

Gluži pretēji, nekustīgās apmaiņas platformas un ārzonas norises vietas bieži reklamē sevi ar šо šķēršļu neesamību. Strukturējot savus pakalpojumus kā programmatūras rīkus, nevis finanšu starpniekus, tās apgalvo, ka nav pakļautas tām pašām banku regulām. Tas ļauj bezberzes uzsākšanas pieredzi, kur lietotājs var sākt tirgot uzreiz pēc vietnes apmeklējuma.

Šī modelis piesaista lietotājus, kuri vērtē ātrumu un ērtības priekšā regulatīvo nodrošinājumu. Tas ir īpaši noderīgi automatizētiem tirdzniecības botiem un algoritmiskām stratēģijām, kas prasa tūlītēju izpildi bez riska konta iesaldēšanas atbilstības karodziņu dēļ. KYC neesamība arī aizsargā lietotājus no riska, ka viņu personu dati tiek uzlauzti no centralizēta servera, kas ir izplatīta parādība digitālajā laikmetā.

Tomēr „bez KYC” ainava saskaras ar pieaugošu spiedienu. Globālie regulatori strādā, lai aizvērtu šīs nepilnības, un daudzas platformas sāk ieviest „ģeo bloķēšanu”, lai novērstu lietotāju piekļuvi no stingrām jurisdikcijām, piemēram, ASV. Tas rada kaķa un peles spēli, kur platformas un lietotāji pastāvīgi pielāgojas mainīgām regulatīvām robežām.

Security Paradigms and Asset Custody

Security architectures differ fundamentally between onshore and offshore venues. The primary distinction lies in who holds the private keys to the digital assets. Onshore exchanges typically act as custodians, holding assets on behalf of the user, while offshore swap platforms often utilize a non-custodial model where the user retains full control.

Custodial Protections and Insurance

Onshore exchanges invest heavily in custodial security infrastructure. The vast majority of user funds are held in "cold storage," meaning the private keys are kept on offline devices that are air-gapped from the internet. This protects assets from remote hacking attempts. Only a small percentage of funds are kept in "hot wallets" to facilitate immediate withdrawals.

To further protect users, many regulated exchanges carry crime or theft insurance. While this insurance rarely covers individual account compromises due to weak passwords, it does protect against major platform breaches. Additionally, in some jurisdictions, fiat deposits held at the exchange may be eligible for pass-through deposit insurance, similar to a bank account.

These custodial protections offer peace of mind for users who do not wish to manage their own security. The exchange takes responsibility for the technical complexity of key management. If a user loses their password, there is a recovery process. This support system is critical for mass adoption among non-technical users.

Non-Custodial Autonomy

Offshore swap platforms and decentralized exchanges push security responsibility to the user. In a non-custodial trade, the assets move directly from the user's personal wallet to a smart contract or liquidity provider and back. The platform never legally owns the funds. This eliminates the risk of the exchange collapsing and taking user funds with it, a scenario known as counterparty risk.

This model adheres to the crypto maxim "not your keys, not your coins." It ensures that the user is immune to platform insolvency, bank runs, or regulatory seizures of exchange assets. However, it also means there is no customer support line to call if a user loses their private keys or sends funds to the wrong address.

The security of non-custodial trading relies entirely on the user's ability to secure their own wallet and the integrity of the smart contract code. While this removes the single point of failure of a centralized exchange, it introduces the risk of software bugs or "exploits" in the trading protocol. Users must trust the code rather than a company.

| Feature | Onshore / Regulated | Offshore / Non-Custodial |

|---|---|---|

| Asset Custody | Third-party custodian (Exchange) | Self-custody (User Wallet) |

| Identity Checks | Mandatory KYC/AML | Minimal or None |

| Security Model | Cold Storage & Insurance | Code Audits & User Responsibility |

Ekonomsiskie stimulēji un maksas struktūras

Regulatoriskā norise ietekmē arī tirdzniecības izmaksas. Atbilstība ir dārga. Onšora biržām jāuztur lielas juridiskās komandas, jāapmaksā licences maksas un jāiegulda sarežģītā uzraudzības programmatūrā tirgus manipulāciju monitorēšanai. Šīs izmaksas neizbēgami tiek nodotas lietotājam tirdzniecības maksu veidā.

Atbilstības izmaksas

Regulētās biržas parasti iekasē caurspīdīgas maksas par darījumu, bieži balstītas uz veidotāja-ņēmēja modeli. Apjoma balstītas atlaides ir izplatītas, stimulējot augstfrekvences tirdzniecību. Lai gan šīs maksas var būt konkurētspējīgas, tās reti ir nulle. Platformai jāģenerē pietiekami ienākumi, lai segtu nozīmīgās regulatoriskās overhead izmaksas un apdrošināšanas prēmijas.

Turklāt fiat valūtas pārvietošana uz šīm platformām un ārā bieži rada banku maksas. Pārskaitījumi, ACH apstrāde un kredītkaršu maksājumi visi ietver trešo pušu procesorus, kuri iekasē par saviem pakalpojumiem. Šīs ārējās izmaksas pievienojas kopējām atbilstošas, fiat savienotas vietnes izmantošanas izmaksām.

Tomēr šo maksu caurspīdīgums ir priekšrocība. Regulētām struktūrām bieži jāpublicē savas maksu saraksti skaidri un aizliegts iesaistīties maldinošās cenu praksēs. Lietotāji var aprēķināt savas precīzas izmaksas pirms darījuma izpildes, nodrošinot, ka nav pārsteigumu norēķinā.

Nulles maksas modeļi un spredi

Offšora un apmaiņas platformas bieži izmanto citus ekonomiskos modeļus. Dažas pozicionē sevi kā "nulles maksas" biržas, apgalvojot, ka netiek iekasēta komisija par darījumiem. Lai gan tas ir mārketinga zelts, realitāte bieži ir niansētāka. Šīs platformas parasti monetizē caur "spredi" — starpību starp pirkšanas un pārdošanas cenu.

Apmaiņas darījumā lietotājam piedāvātais kurss var būt nedaudz sliktāks nekā izejmateriāla tirgus kurss. Šī starpība pārstāv platformas maržu. Lai gan lietotājs nemaksā eksplicītu darījuma maksu, viņš maksā implícītas izmaksas cenu izpildes veidā. Šis modelis vienkāršo lietotāju pieredzi, bet dažreiz var radīt augstākas efektīvās izmaksas lieliem darījumiem salīdzinājumā ar caurspīdīgu komisijas modeli.

Citas offšora platformas stimulē tirgus veidotājus likviditātes nodrošināšanai, piedāvājot atlaides nevis iekasējot maksas. Tas rada dziļus likviditātes baseinus specifiskiem aktīviem. Bez smagas atbilstības izmaksu slogiem šīs platformas var darboties ar plānākām maržām, potenciāli piedāvājot labākas neto cenas specifiskiem kripto pret kripto pāriem, ja lietotājs saprot, kā navigēt pa spredi.

Institucionālais vs. mazumtirdzniecības tirgus segmentācija

Izvēle starp onshore un offshore norises vietām efektīvi sadala tirgu divās atšķirīgās grupās: institucionālo kapitālu un mazumtirdzniecības tirgotājus. Šī segmentācija veicina dažādu funkciju un pakalpojumu attīstību, kas pielāgotas katras grupas specifiskajām vajadzībām.

Institucionālais mandāts

Institucionālie investori, piemēram, hedge fondi, ģimenes biroji un korporatīvo kases, ir fiducīrais pienākums aizsargāt klienta aktīvus. Šis mandāts efektīvi ierobežo tos līdz onshore regulētajām norises vietām. Viņiem nepieciešami kvalificēti glabātāji, auditēti finanšu pārskati un skaidra juridiska aizsardzība strīda gadījumā.

Tāpēc onshore biržas ir attīstījušās, lai izveidotu «Prime Brokerage» pakalpojumus. Šie kompleksi ietver funkcijas, piemēram, viedu pasūtījumu maršrutizāciju, kas sadala lielus pasūtījumus pa vairākām likviditātes norises vietām, lai minimizētu cenu ietekmi. Tie arī piedāvā uzlabotus ziņošanas rīkus, kas saderīgi ar tradicionālo grāmatvedības programmatūru, atvieglojot nodokļu atbilstību un portfeļa pārvaldību.

Šiem dalībniekiem prioritāte nav zemākā iespējamā maksa vai plašākā mazāk zināmo tokenu klāsts. Prioritāte ir leģitimitāte un stabilitāte. Viņi ir gatavi maksāt prēmiju par tirdzniecības vidi, kas garantē, ka viņu darījumi ir juridiski atzīti un viņu aktīvi ir nodalīti no platformas operacionālajiem līdzekļiem.

Mazumtirdzniecības frontiere

Mazumtirdzniecības tirgotāji, īpaši tehnoloģiski zinošie vai tie, kas dzīvo reģionos ar nestabilām valūtām, bieži steidzas uz offshore un swap platformām. Šie lietotāji prioritizē lietderību un pieejamību. Viņi bieži ir pirmie, kas izpēta jaunus tirgus sektorus, piemēram, yield farming vai algoritmiskos stablecoinus, kas reti tiek atbalstīti regulētajās norises vietās.

Šī demogrāfija veicina lietotāju saskarnes un tirdzniecības mehānismu inovācijas. Funkcijas, piemēram, «copy trading», kur lietotāji var automātiski imitēt veiksmīgu tirgotāju stratēģijas, un augstas sviras nākotnes tirdzniecība radušās offshore tirgū. Šie rīki piedāvā mazumtirdzniecības lietotājiem sarežģītus spekulatīvās rīcības veidus, kas bieži ir bloķēti patērētāju aizsardzības likumos stingrās jurisdīcijās.

Lai gan mazumtirdzniecības tirgotāji arvien vairāk pāriet uz regulētajām opcijām, nozarei nobriestot, nozīmīga daļa paliek uzticīga decentralizētajam etosam. Viņi uzskata onshore regulāciju berzi par šķērsli finanšu brīvībai un dod priekšroku autonomijai, ko sniedz nekustodialas, bezatļauju platformas.

Secinājums

Sadalījums starp iekšzemes un ārvalstu kriptovalūtu biržu licencēšanu pārstāv būtisku izvēli starp drošību un elastību. Iekšzemes platformas piedāvā aizsargātu vidi, kas integrēta ar tradicionālo finanšu sistēmu, nodrošinot juridisko aizsardzību, apdrošināšanu un institucionāla līmeņa aktīvu glabāšanu. Tas notiek uz privātuma, aktīvu klāsta un pieslēgšanās ātruma rēķina. Savukārt ārvalstu un apmaiņas platformas nodrošina tūlītēju piekļuvi plašākai digitālo aktīvu ekonomikai, prioritizējot lietotāja autonomiju un efektivitāti, bet pilnībā nododot drošības slogu indivīdam.

Kā nozare attīstās, plaisa starp šīm divām pasaulēm sāk sašaurināties. Regulētās vienības paplašina savu aktīvu sarakstus un uzlabo lietotāju saskarnes, savukārt ārvalstu platformas arvien biežāk ievieš brīvprātīgus atbilstības pasākumus, lai nodrošinātu banku partnerattiecības. Tomēr katras nozares specifiskās priekšrocības saglabājas. Investoriem jāizvērtē sava vajadzība pēc regulatīvās aizsardzības pret vēlmi pēc operatīvās elastības. Galu galā „labākā” platforma nav universāla; tā pilnībā atkarīga no lietotāja riska tolerances, atrašanās vietas un specifiskiem tirdzniecības mērķiem.

Tirgotājiem aktīvi jāizvēlas starp iekšzemes platformu juridisko drošību un ārvalstu platformu operatīvo brīvību.