Kriptovalūtu ainavas navigēšana prasa vairāk nekā tikai noteikt, kurus digitālos aktīvus iegādāties. Visnozīmīgākais lēmums, ko dalībniekam jāpieņem, ir izvēlēties infrastruktūru, ko viņi izmantos mijiedarbībai ar blokķēdi. Šī izvēle nosaka ne tikai lietotāja pieredzi, bet arī drošības modeli, izmaksu struktūru un katras darījuma juridisko stāvokli.

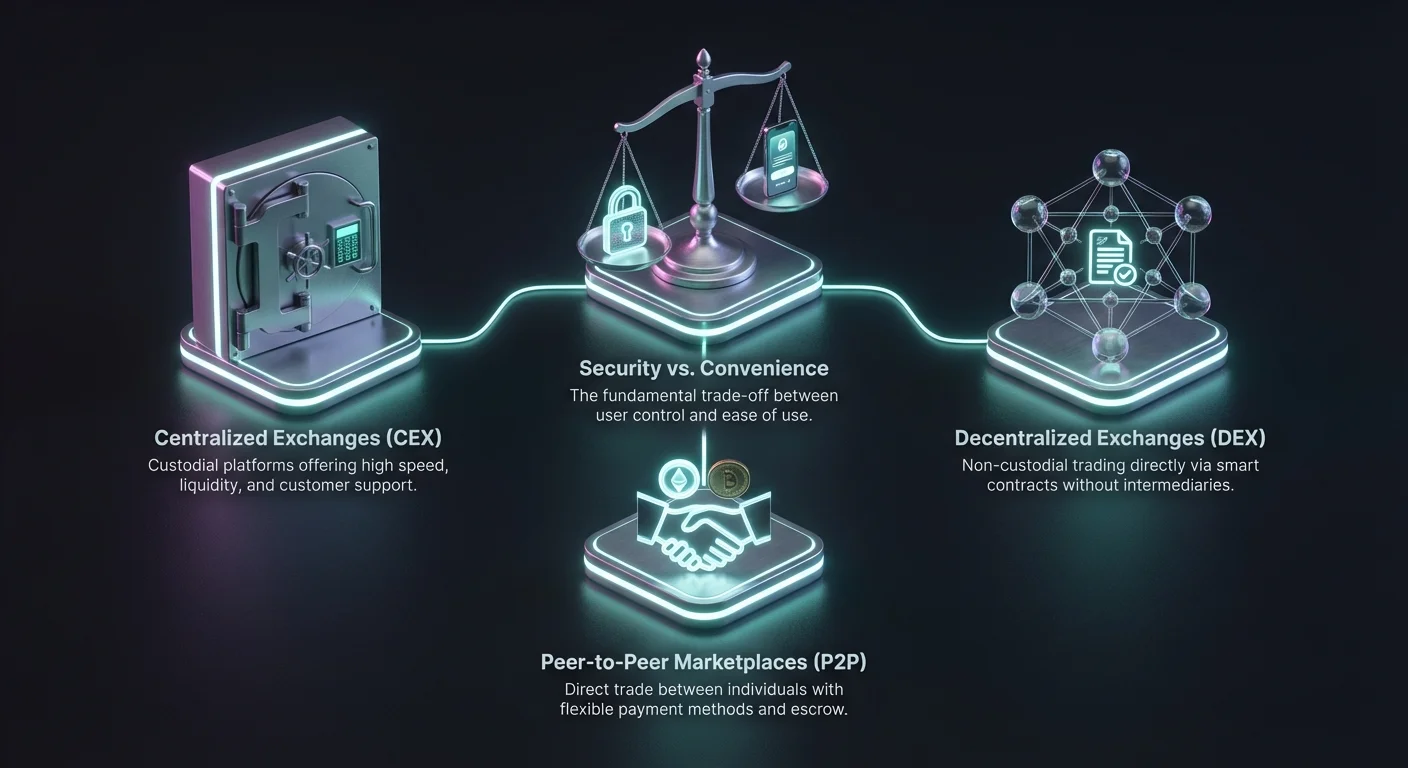

Ekosistēma ir plaši sadalīta trīs galvenajās kategorijās: Centralizētās biržas (CEX), Decentralizētās biržas (DEX) un Vienaudžu pret vienaudžiem (P2P) tirgi vai brokeri. Katra darbojas kā vārti uz digitālo aktīvu ekonomiku, tomēr tās darbojas uz būtiski atšķirīgiem tehnoloģiskiem un filozofiskiem principiem. Šo atšķirību izpratne ir pirmais solis uz ilgtspējīgas tirdzniecības stratēģijas izveidi.

Starpnieka loma

Lielākajai daļai tirgus dalībnieku ceļš sākas ar starpnieku. Šī vienība atrodas starp lietotāju un blokķēdi, atvieglojot darījumus, nodrošinot līdzekļus un nodrošinot vienkāršotu saskarni. Šī starpnieka iesaistes līmenis jūsu finanšu darbībās ievērojami atšķiras atkarībā no platformas veida.

Viens spektra gals, centralizētās vienības pilnībā pārņem aktīvu glabāšanu, pārvaldot tos līdzīgi kā tradicionāla banka. Tās piedāvā ātru izpildi un kompensāciju lietotāja kļūdu gadījumā. Otrā spektra galā decentralizētie protokoli pilnībā novērš cilvēka elementu, paļaujoties uz kodu darījumu izpildei, kamēr lietotājs saglabā pilnu kontroli.

Drošības un ērtības līdzsvars

Galvenā spriedze lēmumu pieņemšanas procesā bieži reducējas uz kompromisu starp drošību un ērtību. Platformas, kas piedāvā vissmidzinātāko lietotāja pieredzi, piemēram, paroles atjaunošanu un klientu atbalstu, parasti prasa lietotājiem atteikties no savu privāto atslēgu kontroles. Tas ievieš pretpusē risku, kur lietotājam jāuzticas platformai, ka tā nepārvaldīs līdzekļus nepareizi.

Gluži pretēji, platformas, kas prioritizē absolūtu lietotāja suverenitāti, prasa augstāku tehnisko pratību. Nav klienta atbalsta, lai atceltu darījumu blokķēdē. Ja lietotājs zaudē savas privātās atslēgas vai mijiedarbojas ar ļaunprātīgu viedā līguma, līdzekļi ir neatgūstami.

Darīšanas izmaksas

Papildus drošības mehānismiem šo platformu ekonomiskie modeļi atšķiras. Maksu struktūras nav vienādas visā nozarē. Dažas platformas iekasē fiksētu maksu par ērtību, savukārt citas izmanto sarežģītus veidotāja-ņēmēja modeļus, balstītus uz tirdzniecības apjomu.

Likviditātes avotu izpratne un darījumu norēķinu veids ir būtiska pareizo darījuma izmaksu aprēķināšanai. Augstas maksas laika gaitā var samazināt peļņu, īpaši aktīviem tirgotājiem, padarot infrastruktūras izvēli par kritisku finanšu lēmumu.

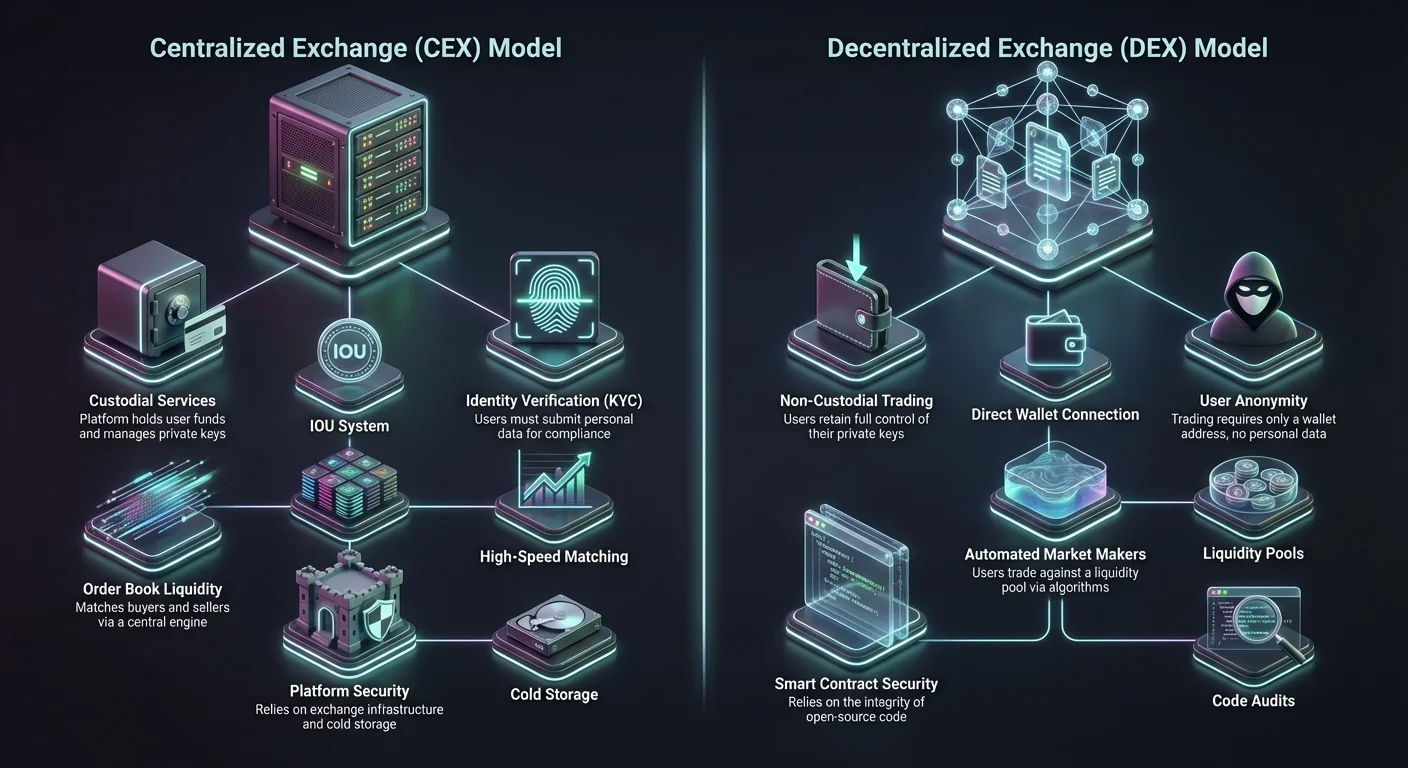

Centralizētās biržas (CEX): Standarta ieeja

Centralizētās biržas ir izplatītākais ieejas punkts jaunajiem investoriem un galvenie likviditātes centri institucionālajiem tirgotājiem. Šīs platformas darbojas kā trešās puses starpnieki, kas atvieglo kriptovalūtu pirkšanu, pārdošanu un tirdzniecību. Tās darbojas līdzīgi kā tradicionālās akciju biržas, kur pasūtījumu grāmata saskaņo pircējus un pārdevējus, balstoties uz cenu un apjomu.

Definējošā centralizētas biržas (CEX) iezīme ir glabāšana. Kad lietotājs iemaksā līdzekļus centralizētā biržā, viņš būtībā nodod šo aktīvu īpašumtiesības biržas maciņam. Birža tad izsniedz lietotājam IOU, kas tiek attēlots kā atlikums ekrānā. Faktiskas blokķēdes transakcijas notiek tikai tad, kad lietotājs iemaksā vai izņem līdzekļus; iekšējās tirdzniecības ir tikai datubāzes atjauninājumi.

Darba mehānikas un likviditāte

Centralizētās biržas izceļas ar likviditātes nodrošināšanu. Tā kā tās apvieno miljoniem lietotāju un institucionālo tirgus veidotāju, tās var piedāvāt dziļas pasūtījumu grāmatas. Tas nodrošina, ka darījumi, pat lieli, var tikt izpildīti gandrīz uzreiz ar minimālu cenu slīdēšanu. Slīdēšana attiecas uz starpību starp gaidīto darījuma cenu un cenu, kurā darījums tiek faktiski izpildīts.

Saskaņošanas dzinējs ir CEX sirds. Šī programmatūras sastāvdaļa reāllaikā savieno pirkšanas pasūtījumus ar pārdošanas pasūtījumiem. Šo dzinēju efektivitāte ļauj īstenot uzlabotas tirdzniecības veidus, kas ir grūti īstenojami uz blokķēdes latences problēmu dēļ. Augstas frekvences tirgotāji paļaujas uz CEX infrastruktūru, jo tā piedāvā ātrumu, kas nepieciešams viņu stratēģijām.

Lietotāju pieredze un pieejamība

Viens no galvenajiem centralizēto platformu priekšrocībām ir fokuss uz lietotāju pieredzi. Tās ir izstrādātas, lai būtu pieejamas personām ar minimālām vai nekādām tehniskajām zināšanām kriptogrāfijā. Interfeisi ir intuitīvi, bieži atdarinot tradicionālās banku lietotnes vai akciju brokera vietnes.

| Funkcija | Priekšrocība | Komplekss |

|---|---|---|

| Glabāšana | Vieгла konta atjaunošana | Pretpusē riska |

| Fiat atbalsts | Tiešie bankas pārskaitījumi | KYC prasības |

| Ātrums | Uzreiz izpilde | Aizķēdes norēķini |

Turklāt CEX kalpo kā galvenais tilts starp fiat pasauli un kripto pasauli. Tās uztur banku attiecības, kas ļauj lietotājiem iemaksāt valdības izsniegtu valūtu caur bankas pārskaitījumiem, kredītkartēm vai trešās puses procesoriem. Šī „ieeju” spēja ir izteikta priekšrocība salīdzinājumā ar daudziem decentralizētiem konkurentiem.

Regulatorā atbilstība un KYC

Lai uzturētu savas banku attiecības un legāli darbotos dažādās jurisdīcijās, centralizētām biržām jāievēro stingri regulatīvie ietvari. Tas ietver Zini savu klientu (KYC) un Pretnaudas atmazgāšanu (AML) procedūru īstenošanu. Lietotājiem parasti jāiesniedz valdības identifikācija, adreses pierādījums un sejas verificēšana, pirms viņi var tirgot vai izņemt nozīmīgas summas.

Lai gan šī atbilstība nodrošina likumības un drošības slāni — lietotājiem ir juridiska iespēja, ja birža rīkojas krāpnieciski —, tā efektīvi noņem anonimitāti. Tirgotājiem, kuri privātumu liek visaugstāk, CEX obligātā datu vākšana ir nozīmīgs trūkums.

Decentralizētās biržas (DEX): Koda balstītais risinājums

Decentralizētās biržas pārstāv fundamentālu maiņu tirdzniecības veikšanā. Atšķirībā no saviem centralizētajiem pendantiem, DEX darbojas bez centrālās varas. Tās ir lietotnes, kas būvētas uz blokķēdes tīkliem un ļauj lietotājiem tirgoties tieši savstarpēji.

DEX galvenā iezīme ir nekustīgā tirdzniecība. Platforma nekad neuztur lietotāja līdzekļus. Tā vietā lietotāji savieno savus personīgos digitālos maciņus ar biržu, un darījumi tiek izpildīti caur viedajiem līgumiem. Tie ir pašizpildoši līgumi, kuru nosacījumi ir tieši ierakstīti kodā.

Automātiskie tirgus veidotāji (AMM) pret pasūtījumu grāmatām

Kaut arī dažas DEX mēģina replicēt tradicionālo pasūtījumu grāmatas modeli, veiksmīgākā inovācija šajā sektorā ir bijusi Automātiskais tirgus veidotājs (AMM). Tā vietā, lai saskaņotu pircēju ar pārdevēju, AMM ļauj lietotājiem tirgoties pret likviditātes baseinu.

Likviditātes baseins ir viedais līgums, kas piepildīts ar līdzekļiem, ko nodrošinājuši citi lietotāji, kas pazīstami kā likviditātes nodrošinātāji (LP). Cenas tiek noteiktas algoritmiski, balstoties uz aktīvu attiecību baseinā. Šis modelis nodrošina nepārtrauktu likviditāti bez nepieciešamības pēc tradicionāla tirgus veidotāja darījuma otrā pusē.

Privātums un cenzūras pretestība

Viens no DEX spēcīgākajiem vērtības piedāvājumiem ir privātums. Tā kā nav centrālas vienības, kas pārvalda kontus, parasti nav reģistrācijas procesa vai identitātes verificēšanas. Lietotāji mijiedarbojas ar protokolu, izmantojot tikai savu maciņa adresi. Tas piedāvā augstu pseidonimitātes līmeni, aizsargājot lietotāja reālo identitāti.

Turklāt DEX ir izturīgas pret cenzūru. Tā kā birža dzīvo uz izplatītas blokķēdes, neviena vienība nevar aizvērt platformu vai iesaldēt konkrēta lietotāja līdzekļus. Kamēr blokķēde darbojas un lietotājam ir interneta savienojums, viņi var piekļūt tirgum. Šī saskaņošanās ar decentralizācijas etiķeti piesaista lietotājus, kuri ir piesardzīgi pret centralizētu kontroli.

Sarežģītība un riska faktori

Autonomija, ko nodrošina DEX, nāk ar paaugstinātu atbildību. Lietotāja pieredze parasti ir sarežģītāka nekā CEX. Lietotājiem jāizprot jēdzieni, piemēram, gāzes maksas, tīkla sastrēgumi un maciņa pārvaldība. Nav "aizmirsu paroli" pogas; maciņa piekļuves zaudēšana nozīmē pastāvīgu līdzekļu zaudēšanu.

Turklāt paļaušanās uz viedajiem līgumiem ievieš tehniskus riskus. Ja kodu, kas pārvalda biržu, satur kļūda vai ievainojamība, to var izmantot ļaunprātīgi aktieri, lai iztukšotu likviditātes baseinus. Kaut arī uzticamas DEX veic drošības auditus, risks nekad nav nulle.

Kriptovalūtu brokeri: Pakalpojumu orientētais pieeja

Kriptovalūtu brokeri darbojas savādāk nekā standarta biržas. Kamēr birža ir tirgus, kur pircēji un pārdevēji satiekas, brokers darbojas kā starpnieks, kas pērk un pārdod aktīvus klienta vārdā. Brokers nosaka cenu, bieži iekļaujot prēmiju, un atvieglo darījumu.

Šis modelis ir līdzīgs ārzonu valūtas kioskam lidostā. Jūs netirgojaties ar citu ceļotāju; jūs tirgojaties ar pašu kiosku. Brokeri ievērojami vienkāršo procesu, padarot tos par pievilcīgu opciju pilnīgiem iesācējiem vai turīgiem indivīdiem, kuri dod priekšroku personalizētam servisam sarežģītu tirdzniecības saskaru vietā.

Vienkāršota ieeja un specializēts atbalsts

Brokeri bieži nodrošina visvienkāršāko ieeju kripto tirgū. Saskarnes ir atbrīvotas no sarežģītiem diagrammām un pasūtījumu grāmatām, piedāvājot lietotājiem vienkāršu "Pirkuma" vai "Pārdošanas" opciju. Tas samazina kognitīvo slodzi jauniem investoriem, kuri var uzskatīt sveču diagrammas un dziļuma grafikus par biedējošiem.

Turklāt daudzas brokera platformas piedāvā uzlabotu klientu atbalstu. Atšķirībā no biržām, kur atbalsts var būt ierobežots līdz biļešu sistēmām, premium brokeri var piedāvāt tiešu piekļuvi konta pārvaldniekiem. Šī personalizētā vadība var būt vērtīga tirgus navigācijai vai lielu darījumu izpildei bez tirgus svārstībām.

Ērtības izmaksas

Galvenais kompromiss par šo vienkāršību un servisu ir izmaksas. Brokeri parasti iekasē augstākas maksas nekā biržas. Šīs maksas bieži ir slēptas "spredā" — starpība starp tirgus cenu un cenu, ko brokers piedāvā klientam.

Kaut arī brokers var reklamēt "nulles komisijas" tirdzniecību, lietotājs, visticamāk, maksā prēmiju pašai aktīva cenai. Ilgtermiņa ieguldītājiem šī vienreizējā izmaksu var būt pieņemama. Tomēr aktīviem tirgotājiem brokera plašākie spredi var ievērojami apēst potenciālo peļņu, padarot tos mazāk piemērotus augstas frekvences stratēģijām.

Vienaudžu pret vienaudžiem (P2P) tirgi: Tieša mijiedarbība

Vienaudžu pret vienaudžiem biržas atvieglo tiešu tirdzniecību starp indivīdiem bez automātiska saskaņošanas dzinēja vai likviditātes baseina. Šīs platformas darbojas kā sludinājumu serviss kriptovalūtām. Pārdevējs publicē sludinājumu, piedāvājot pārdot Bitcoin par noteiktu cenu ar specifiskiem maksājuma nosacījumiem, un pircējs pieņem šo piedāvājumu.

P2P platformas ir būtiskas lietotājiem reģionos ar ierobežotu banku infrastruktūru vai kur centralizētās biržas ir ierobežotas. Tās piedāvā augstāko maksājumu elastību, ļaujot lietotājiem norēķināties par darījumiem, izmantojot metodes, ko automātiskās sistēmas nevar apstrādāt.

Escrow servisi un uzticība

Lai atrisinātu uzticības problēmu starp svešiniekiem, P2P platformas izmanto escrow servisus. Kad darījums tiek uzsākts, pārdevēja kriptovalūta tiek bloķēta drošā digitālā seifā, ko pārvalda platforma. Līdzekļi paliek escrow, līdz pārdevējs apstiprina, ka ir saņēmis fiat maksājumu no pircēja.

Kad maksājums ir apstiprināts, platforma atbrīvo kripto pircējam. Šis mehānisms aizsargā abas puses: pircējs zina, ka kripto eksistē un ir bloķēta, un pārdevējs zina, ka nezaudēs savu aktīvu, līdz saņems skaidru naudu rokā.

Maksājumu elastība un globāla piekļuve

P2P biržu galvenā iezīme ir pieejamo maksājumu metožu dažādība. Tā kā fiat pārskaitījums notiek tieši starp lietotājiem (ārpus platformas), gandrīz jebkuru vērtības pārnesi var izmantot darījuma norēķinam.

Tas ietver:

- Bankas pārskaitījumi (vietējie un starptautiskie)

- Digitālie maciņi (PayPal, Skrill uc.)

- Dāvanu kartes

- Skaidra nauda personiski

- Mobilo naudas servisi

Šī elastība padara P2P platformas par vitālu infrastruktūras slāni globālai iekļaušanai. Lietotāji bez piekļuves tradicionālām kredītkartēm vai ātrajiem pārskaitījumiem joprojām var piedalīties globālajā kripto ekonomikā, atrodot vietējo pārdevēju, kas pieņem vietējos maksājumu veidus.

Analyzing Fee Structures Across Platforms

Cost efficiency is a major factor in the decision matrix. Every platform type has a distinct way of generating revenue, and these costs are passed on to the user. Understanding the nuances of these fee structures is essential for maximizing returns.

Maker and Taker Fees

Centralized exchanges typically use a maker-taker fee model. This model distinguishes between orders that provide liquidity and orders that take liquidity.

- Maker: A user who places a limit order that sits on the order book. They are "making" the market by providing liquidity. Makers often pay lower fees.

- Taker: A user who places a market order that is immediately filled by an existing order. They are "taking" liquidity off the book. Takers usually pay higher fees.

This structure incentivizes users to provide liquidity, which helps stabilize the market. Fees are usually calculated as a percentage of the trade volume, ranging from 0.1% to 0.5% on average, with discounts often available for high-volume traders or those holding the exchange's native token.

Network Fees vs. Platform Fees

It is crucial to distinguish between fees charged by the platform and fees charged by the blockchain network. On a CEX, trading fees are platform fees. However, when a user withdraws funds to a personal wallet, they must pay a withdrawal fee. This fee covers the network cost (gas) plus a margin for the exchange.

On a DEX, there are no platform trading fees in the traditional sense, but every interaction requires a network transaction fee. On congested networks like Ethereum, these gas fees can be substantial, sometimes exceeding the value of small trades. Conversely, Layer-2 networks or alternative blockchains offer significantly lower network fees, making DEX trading more affordable.

Spread Costs

Brokers and some P2P sellers rely on spreads rather than transparent commissions. The spread is the margin between the buy and sell price. For example, if the global market price of Bitcoin is $50,000, a broker might offer to sell it to you for $50,500.

The $500 difference represents the cost of the trade. While this simplifies the fee structure—you pay exactly the price you see—it can often result in higher overall costs compared to the percentage-based fees of an open exchange. Users should always compare the offered price against global spot prices to understand the true premium they are paying.

Drošības arhitektūra: Karstās pret aukstās glabāšanas

Drošība ir kriptovalūtu nozares pamats. Blokķēdes darījumu neatgriezeniskā daba nozīmē, ka drošības kļūmes bieži ir katastrofālas. Biržas un lietotāji līdzīgi jāpiemēro robustas stratēģijas, lai aizsargātu digitālos aktīvus no zādzībām un hakeriem.

Aukstās glabāšanas standarts

Centralizētām biržām drošības zelta standarts ir aukstā glabāšana. Aukstā glabāšana attiecas uz lielākās daļas digitālo aktīvu glabāšanu bezsaistes maciņos, kas nav savienoti ar internetu. Šī gaisa sprauga pieeja padara hakeriem gandrīz neiespējamu attālināti piekļūt līdzekļiem.

Uzticamas biržas parasti glabā 95% līdz 98% lietotāju līdzekļu aukstajā glabāšanā. Atlikusī mazā procentu daļa tiek turēta "karstos maciņos" — tiešsaistes maciņos, kas savienoti ar internetu —, lai atvieglotu tūlītējas izņemšanas un likviditāti. Šis līdzsvars nodrošina, ka pat sistēmas pārkāpuma gadījumā lielākā daļa aktīvu paliek droši.

Divi faktoru autentifikācija (2FA) un lietotāja higiēna

Platformas drošība ir tikai puse no vienādojuma; lietotāja drošība ir tikpat svarīga. Centralizētās platformas piedāvā rīkus, piemēram, divu faktoru autentifikāciju (2FA), lai aizsargātu lietotāju kontus. Tas prasa otro verificēšanas formu, piemēram, kodu no mobilās lietotnes vai aparatūras atslēgu, papildus parolei.

Fishing uzbrukumi joprojām ir nozīmīgs drauds. Lietotājiem jābūt modriem pret krāpnieciskām e-pastiem vai vietnēm, kas izstrādātas, lai nozagtu pieteikšanās datus. Lielākā daļa biržu piedāvā anti-phishing kodus, kas ļauj lietotājiem iestatīt unikālu frāzi, kas parādās visos oficiālajos e-pastos, verificējot to autentiskumu.

Viedo līgumu auditi

Decentralizētām biržām drošība tiek definēta ar koda kvalitāti. Tā kā nav glabātāja, kas tur līdzekļus, risks slēpjas viedajos līgumos, kas pārvalda likviditātes baseinus. Ja kodā ir loģikas kļūdas, hakeri var tās izmantot, lai iztukšotu līdzekļus.

Lai mazinātu to, uzticamas DEX veic rūpīgus auditus no trešo pušu drošības firmām. Šie auditi ietver koda rindu pa rindai pārskatīšanu, lai identificētu ievainojamības. Kaut arī auditi samazina risku, tie to neiznīcina. Lietotājiem, kas nodrošina likviditāti DEX, jāapzinās, ka viņi uzticas koda integritātei.

Uzlabotas tirdzniecības funkcijas: Aiz spot tirgiem

Ar kriptovalūtu tirgus nobriešanu infrastruktūra ir attīstījusies, lai atbalstītu sarežģītus finanšu instrumentus. Pamata spot tirdzniecība — aktīva pirkšana un pārdošana — tagad ir tikai ekosistēmas sastāvdaļa.

Futures un derivāti

Centralizētās biržas agresīvi ir paplašinājušās derivātu tirgos. Futures līgumi ļauj tirgotājiem spekulēt ar aktīva nākotnes cenu, neiegādājoties to patiesībā. Tas ļauj stratēģijas, piemēram, īso pārdošanu, kur tirgotājs var gūt peļņu no aktīva cenas krituma.

Mūžīgie futures, līguma veids bez beigu datuma, ir kļuvuši par dominējošo instrumentu aktīviem tirgotājiem. Šie produkti bieži ļauj augstu sviru, ļaujot tirgotājiem reizināt savu ekspozīciju cenas kustībām. Kaut arī svira var palielināt peļņu, tā arī palielina zaudējumus, ieviešot nozīmīgu risku.

Kopēšanas tirdzniecība un sociālās funkcijas

Lai palīdzētu iesācējiem, daudzas platformas ir ieviesušas sociālās tirdzniecības funkcijas. Kopēšanas tirdzniecība ļauj lietotājiem automātiski replikēt pieredzējušu investoru darījumus. Lietotāji var pārlūkot profilus, skatīt vēsturiskās snieguma metrikas un piešķirt līdzekļus, lai sekotu specifiskām stratēģijām.

Tas demokratizē piekļuvi profesionālām tirdzniecības stratēģijām, bet prasa rūpīgu pārbaudi. Pagātnes sniegums nav nākotnes rezultātu indikators, un riski, kas saistīti ar vadītāja tirgotāja stratēģiju, tiek nodoti kopētājam.

Staking un pelnošanas produkti

Gan centralizētās, gan decentralizētās platformas tagad piedāvā ienesuma ģenerējošus produktus. Staking ietver aktīvu bloķēšanu, lai atbalstītu Proof-of-Stake blokķēdes drošību apmaiņā pret atlīdzībām.

Centralizētās biržas vienkāršo šo procesu, ļaujot staking ar vienu klikšķi. Tomēr birža parasti paņem daļu no atlīdzībām. Decentralizētie protokoli ļauj lietotājiem veikt staking tieši vai nodrošināt likviditāti AMM baseiniem, lai pelnītu maksas. Šī "pelņu lauksaimniecība" var piedāvāt augstāku atdevi, bet nāk ar riskiem, piemēram, impermanento zaudējumu, kad baseina aktīvu vērtība atšķiras no glabāšanas maciņā.

Privātuma un anonimitātes apsvērumi

Kriptovalūtas oriģinālais etiķete bija dziļi sakņojies privātumā. Tomēr kripto un tradicionālās finanšu krustpunkts ir sarežģījis šo ainavu. Lēmumu matricai jāņem vērā, cik daudz personiskās informācijas lietotājs ir gatavs atklāt.

"Bez KYC" ainava

Lietotājiem, kuri prioritizē privātumu, "Bez KYC" (Pazīsti savu klientu) biržas ir ļoti meklētas. Šīs platformas ļauj tirgoties bez identitātes dokumentu iesniegšanas. Decentralizētās biržas dabiski iekļaujas šajā kategorijā, jo tās neapkopo lietotāju datus.

Dažas centralizētās biržas darbojas ar pakāpju verificēšanas sistēmām. Tās var atļaut ierobežotu tirdzniecību un izņemšanu neverificētiem kontiem, rezervējot stingras KYC pārbaudes augsta apjoma lietotājiem. Tomēr regulatorā spiediens globāli samazina centralizēto vietņu skaitu, kas atļauj anonīmu tirdzniecību.

Privātuma monētas un sajaukšana

Speciāla infrastruktūra pastāv, lai atbalstītu privātuma monētas, piemēram, Monero vai Zcash. Kamēr lielās regulētās biržas var delistēt šos aktīvus atbilstības problēmu dēļ, nišas biržas un DEX turpina tās atbalstīt.

Turklāt privātumu uzlabojošas tehnoloģijas, piemēram, monētu sajaukšanas rīki, ir pieejamas, kaut arī tās bieži tiek pakļautas regulatoru izmeklēšanai. Lietotājiem, kas darbojas šajā telpā, jābūt akūti zinošiem par juridiskajām sekām savā konkrētajā jurisdikcijā.

Hibrīdas biržas: Tilts starp abām pusēm

Ir izveidojusies atsevišķa infrastruktūras kategorija, kas mēģina apvienot CEX un DEX priekšrocības: Hibrīda birža. Šīs platformas mērķis ir piedāvāt centralizētas sistēmas likviditāti un ātrumu ar decentralizēta protokola drošību un pašglabāšanu.

Hibrīdā modelī pasūtījumu saskaņošana un darījumu izpilde var notikt ārpus ķēdes ātrumam, līdzīgi kā CEX. Tomēr faktiskais līdzekļu norēķins notiek uz ķēdes caur viedajiem līgumiem. Tas nodrošina, ka platforma nekad patiesībā nepārņem lietotāja privāto atslēgu glabāšanu.

Kaut arī daudzsološas, hibrīdas biržas bieži saskaras ar izaicinājumiem, lai iegūtu popularitāti. Tās var būt tehniski sarežģītas būvēšanai un var cīnīties, lai piesaistītu masīvo likviditāti, ko piedāvā lielās CEX vai galveno DEX bezatļauju inovācijas. Tomēr tās pārstāv svarīgu evolūciju optimālās tirdzniecības infrastruktūras meklējumos.

Ģeogrāfiskie un regulatorie faktori

Lietotāja fiziskā atrašanās vieta spēlē izšķirošu lomu platformas izvēlē. Kriptovalūtu nozare netiek vadīta ar vienu globālu likumu; tā ir lokālo regulu patchwork, kas stipri atšķiras no valsts uz valsti.

Reģionālie ierobežojumi

Daudzas augstākās klases centralizētās biržas ir ģeofencētas. Piemēram, Āzijā bāzēta platforma var ierobežot piekļuvi ASV lietotājiem stingro vērtspapīru likumu dēļ. Gluži pretēji, ASV bāzēta birža var piedāvāt ierobežotu aktīvu klāstu salīdzinājumā ar savu starptautisko pendantu, lai paliktu atbilstoša.

Lietotājiem jāverificē, ka birža ir legāli atļauta darboties viņu reģionā. Virtuālā privātā tīkla (VPN) izmantošana šo ierobežojumu apiet ir riskanta; ja birža atklāj krāpšanos, tā var iesaldēt kontu un tajā esošos līdzekļus.

Banku integrācija

Vietējā banku integrācija ir vēl viens kritisks ģeogrāfiskais faktors. Tirgotājam Eiropā nepieciešama birža, kas atbalsta SEPA pārskaitījumus zemas izmaksas eiro iemaksām. Tirgotājam Brazīlijā nepieciešams PIX maksājumu sistēmas atbalsts.

Reģionālās biržas bieži izceļas šajā jomā. Kaut arī tām var būt zemāka likviditāte nekā globālajiem gigantiem, to spēja piedāvāt bezšuvju, zemas izmaksas fiat ieejas un izejas rampas padara tās par būtisku infrastruktūras daļu vietējiem lietotājiem.

Secinājumi

Kriptovalūtu infrastruktūras ainava ir daudzveidīga, piedāvājot pielāgotus risinājumus katram dalībnieku tipam. Centralizētās biržas nodrošina pazīstamu, bankai līdzīgu pieredzi ar augstu ātrumu un klientu atbalstu, darbojoties kā galveno jaunu kapitālu tiltu. Tās upurē glabāšanu ērtības labad, prasot uzticību apmaiņā pret izmantojamību.

Decentralizētās biržas piedāvā robustu alternatīvu tiem, kuri prioritizē suverenitāti un privātumu. Noņemot starpnieku, tās mazina pretpusē risku, bet ievieš tehnisku sarežģītību un personisko atbildību. Vienaudžu pret vienaudžiem platformas un brokeri aizpilda atlikušās nepilnības, piedāvājot maksājumu elastību un personalizētus pakalpojumus, ko automātiskās sistēmas nevar sasniegt.

Galvenokārt lēmums nav par objektīvi "labāko" platformu atrašanu, bet gan par to, kas atbilst specifiskiem mērķiem. Ilgtermiņa turētājs var dot priekšroku aparatūras maciņa drošībai un DEX, kamēr dienas tirgotājs prasa CEX ātrumu. Izprotot mehānikas, riskus un maksu struktūras katrai opcijai, investori var navigēt kripto ekonomikā ar pārliecību un drošību.

Ideālā infrastruktūras stratēģija bieži ietver vairākas platformas: centralizētās biržas fiat ieejas rampām, decentralizētos protokolus privātumam un auksto glabāšanu ilgtermiņa drošībai.