De centralizētās finanses ir fundamentāli mainījušas veidu, kā indivīdi mijiedarbojas ar savu kapitālu. Tradicionālajā finanšu pasaulē aktīvi bieži stāv dīkā, ģenerējot maz vai vispār nekādu vērtību, ja tos neaktīvi nepārvalda trešo pušu starpnieki. Blokķēdes tehnoloģijas parādīšanās ieviesa konceptu likt naudu strādāt caur automatizētiem, caurspīdīgiem protokoliem. Starp nozīmīgākajām attīstībām šajā jomā ir pāreja no vienkāršām turēšanas stratēģijām uz aktīvu dalību tīkla drošībā caur statēšanu.

Ekonomikai nobriestot, lietotāji meklēja veidus, kā uzlabot šo izvietoto aktīvu efektivitāti. Sākotnējā statēšanas modeļa prasība bija stingra līdzekļu bloķēšana, efektīvi izņemot likviditāti no tirgus apmaiņā pret drošības pienākumiem. Lai gan tas nodrošināja tīklu, tas radīja alternatīvo izmaksu aktīva turētājam. Šī neefektivitāte veicināja jaunu finanšu primatīvu izveidi, kas paredzēti katra tokena lietderības maksimizēšanai.

Atkārtota statēšana ir jaunākā evolūcija šajā kapitāla efektivitātes meklējumos. Tā ļauj tam pašam pamatkapitālam nodrošināt vairākus tīklus vienlaikus. Paplašinot lielas blokķēdes drošības uzticību citām lietojumprogrammām un servisiem, atkārtota statēšana rada savstarpēji saistītāku un resursu efektīvāku ekosistēmu. Šis mehānisms pārveido statētos aktīvus no vienmērīga drošības depozīta par elastīgu pamatu plašākai decentralizētai arhitektūrai.

The Foundation of Network Security

To understand the significance of restaking, one must first grasp the underlying mechanics of Proof-of-Stake (PoS) systems. Unlike earlier consensus mechanisms that relied on energy-intensive hardware, PoS networks secure their history and transaction validity through financial commitment. Validators essentially put a security deposit down to vouch for the accuracy of the ledger.

The Role of the Validator

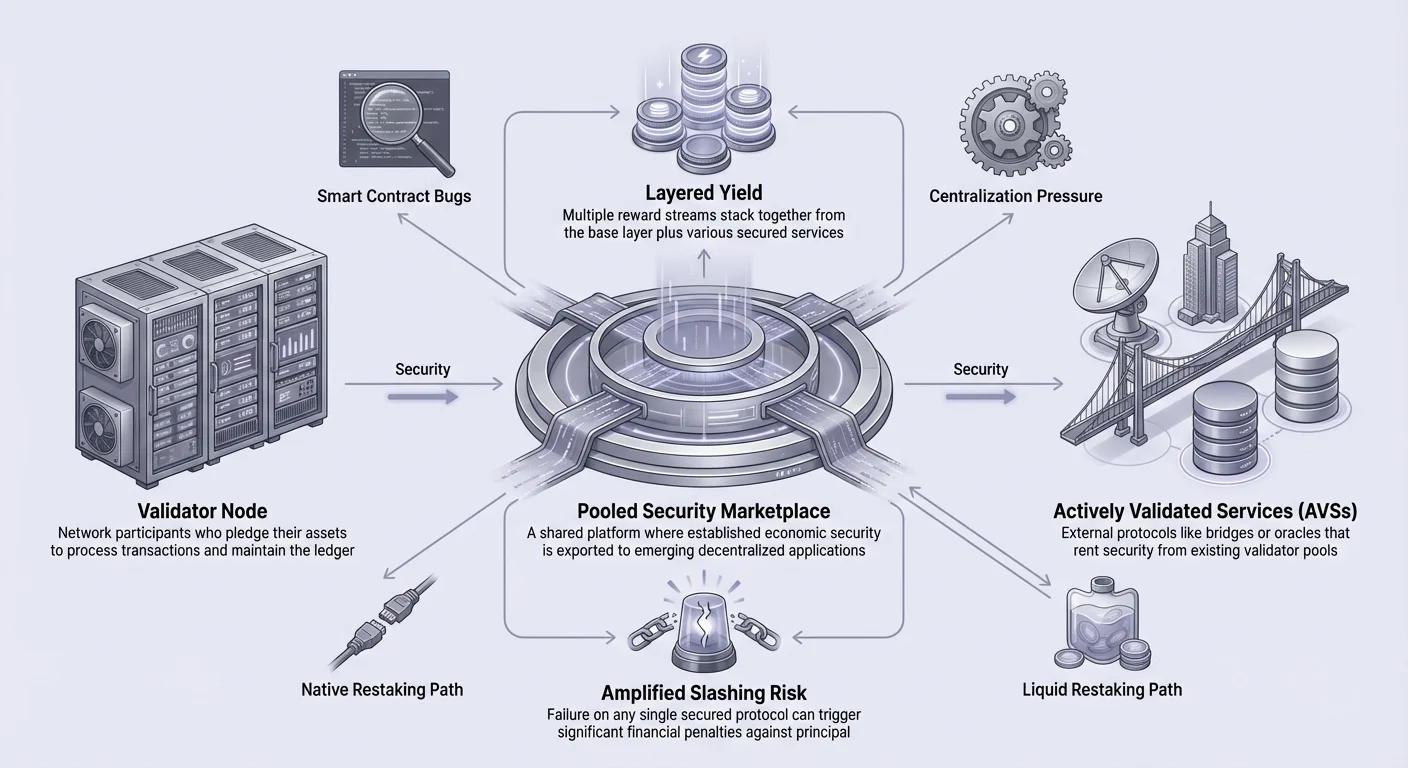

In a Proof-of-Stake network, validators are the backbone of the system. They are responsible for processing transactions, storing data, and adding new blocks to the blockchain. To ensure these actors behave honestly, the protocol requires them to lock up a specific amount of the network's native cryptocurrency. This staked amount acts as collateral.

If a validator attempts to attack the network or fails to perform their duties correctly, a portion of this collateral can be seized. This penalty mechanism aligns the financial incentives of the validator with the health of the network. The security of the entire system relies on the total economic value of the assets staked.

Economic Security Limitations

While effective, the traditional staking model has a limitation regarding capital utility. Once an asset is staked to a validator, it is typically dedicated solely to that specific network. A validator securing the Ethereum network, for instance, cannot simultaneously use those same 32 ETH to secure a separate bridge or oracle network.

This fragmentation means that every new decentralized service must bootstrap its own set of validators and economic security from scratch. This process is expensive and difficult, often leading to lower security for emerging projects. The capital is "siloed," protecting only one castle when it could potentially defend a kingdom.

Staking likviditātes izaicinājums

Agrīno staking ieviešanu galvenais trūkums bija pilnīga likviditātes zaudēšana. Kad lietotājs noguldīja līdzekļus viedajā kontraktā, lai saņemtu staking atlīdzības, šie līdzekļi kļuva nepieejami citiem mērķiem. Tos nevarēja tirgot, izmantot kā nodrošinājumu aizņēmumiem vai izvietot citās ienesuma ģenerējošās stratēģijās, nevis vispirms veicot unstaking procesu.

Unstaking bieži ietver gaidīšanas periodu, kas pazīstama kā unbonding periods, un tā var ilgt dienas vai nedēļas. Šajā laikā lietotājs nesaņem atlīdzības un nevar piekļūt pamatsummai. Šī struktūra uzspiež grūtu izvēli aktīva turētājam: sniegt ieguldījumu tīkla drošībā un gūt ienesumu vai saglabāt likviditāti, lai reaģētu uz tirgus apstākļiem un iespējām. Šī binārā izvēle kavēja tirgus kopējo efektivitāti, atstājot milzīgus kapitāla apjomus neaktīvus staking kontraktos.

Šķidro stakinga derivāti

Tirgus reaģēja uz likviditātes problēmu ar šķidro stakinga tokenu (LSTs) izgudrojumu. Šie tokeni fundamentāli mainīja lietotāja pieredzi, nodrošinot blokķēdi. Kad lietotājs veic stakingu caur šķidro stakinga protokolu, protokols izveido derivāta tokenu, kas pārstāv prasību uz pamatā esošo noguldīto aktīvu un tā uzkrātajiem atlīdzinājumiem.

Kvīšu tokenu mehānisms

Šķidrais staking darbojas, izsniedzot «kvīti» noguldītajiem aktijiem. Piemēram, ja lietotājs noguldī ETH šķidrā stakinga protokolā, viņš saņem tokenu, piemēram, stETH, apmaiņā. Šis kvīšu tokens seko līdzi sākotnējā noguldījuma vērtībai.

Tā kā šie tokeni ir standarta ERC-20 saderīgi aktīvi, tos var pārsūtīt un tirgot tāpat kā jebkuru citu kriptovalūtu. Pamata aktīvs paliek bloķēts stakinga kontraktā, veicot savus validācijas pienākumus, bet vērtība tagad ir pārstāvēta ar šķidru instrumentu. Tas efektīvi atvieno vērtību no bloķēšanas perioda.

Lietderība decentralizētajās finansēs

LSTs ieviešana ļāva lietotājiem izvietot savu stakinga vērtību plašākā DeFi ekosistēmā. Lietotājs varēja turēt šķidro tokenu, lai gūtu stakinga atlīdzības, vienlaikus izmantojot šo tokenu kā nodrošinājumu aizdevuma protokolā vai nodrošinot likviditāti decentralizētā biržā.

Šī inovācija lika pamatu restakingam. Kad tirgus pieņēma, ka stakinga aktīvam var būt šķidra pārstāvniecība, nākamais loģiskais solis bija atrast veidus, kā izmantot šo stakinga vērtību, lai nodrošinātu drošību vairāk nekā tikai bāzes slāņa ķēdei. LSTs pierādīja, ka kapitāls var veikt vairākus uzdevumus vienlaikus.

Restaking definīcija

Restaking ir metode, kas ļauj izmantot stakoto kriptovalūtu, lai nodrošinātu papildu protokolus ārpus primārās blokķēdes. Tas pārtrauc "viens aktīvs, viens tīkls" paradigmu. Šajā modelī uzticība un ekonomiskā drošība, kas izveidota uz liela, robusta tīkla, var tikt eksportēta uz citām aplikācijām.

Šīs aplikācijas, kuras bieži dēvē par Actively Validated Services (AVSs), var ietvert datu pieejamības slāņus, orākulu tīklus, sānķēdes vai tiltus. Tā vietā, lai katram no šiem servisiem būtu jārekrutē savi validatori un jāpārliecina lietotāji iegādāties un staketot jaunu tiem piederošu tokenu, tie var izmantot esošo validētāju un kapitāla kopu no izveidota tīkla.

Šis process izveido kopīgu drošības tirgu. Validatori var brīvprātīgi izvēlēties nodrošināt šos papildu servisus, izmantojot savu esošo staku. Apmaiņā pret papildu atbildības un riska uzņemšanos viņi saņem papildu atlīdzību. Rezultāts ir sistēma, kur tā pati kapitāla vienība izdara daudz lielāku ekonomisko ietekmi.

Īstenošanas metodes

Atkārtota statēšana parasti īstenojas caur divām atšķirīgām pieejām: vietējā atkārtotā statēšana un šķidrā atkārtotā statēšana. Abi panāk kapitāla efektivitātes mērķi, bet prasa dažādus lietotāju iesaistes un tehniskās ekspertīzes līmeņus.

Vietējā atkārtotā statēšana

Vietējā atkārtotā statēšana ir paredzēta lietotājiem, kuri vada savus validātora mezglus. Šajā scenārijā validētājs, kurš jau ir statējis ETH tieši Beacon ķēdē, iestata savu izņemšanas kredenciālu uz atkārtotas statēšanas viedajiem līgumiem.

Šis process prasa no validētāja palaidīt papildu programmatūras moduļus specifiskajiem pakalpojumiem, kurus viņi izvēlas nodrošināt. Tas ir tehniska apņemšanās, kas ietver aparatūras pārvaldību un nepārtrauktas darbības nodrošināšanu vairākiem protokoliem vienlaikus. Validētājs saglabā pilnu kontroli pār saviem aktīviem, bet uzņemas tiešu atbildību par operacionālajiem riskiem.

Šķidrā atkārtotā statēšana

Šķidrā atkārtotā statēšana ir pieejamākā iespēja vidējam lietotājam. Tas ietver šķidra statēšanas žetona (LST)—which already represents staked assets—and depositing it into a restaking protocol.

Lietotājam nav jāvada mezgls vai jāpārvalda sarežģīta programmatūra. Viņi vienkārši pārsūta savus LST uz viedo līgumu, kas pārvalda atkārtotas statēšanas procesu viņu vietā. Protokols veic deleģēšanu operatoriem, kuri veic validācijas uzdevumus. Šī metode pievieno vēl vienu abstrakcijas slāni, bet ievērojami samazina ieejas barjeru.

Aktīvi validēto pakalpojumu ekosistēma

Restaking saņēmēji ir dažādas decentralizētas protokoli, kas prasa augstu drošības līmeni, bet tiem trūkst resursu, lai izveidotu masīvu validētāju kopu. Tie ir pazīstami kā Actively Validated Services (AVSs). Pašreizējā situācijā jaunas decentralizētas tīkla palaišana ir neticami kapitālintensīva.

Bez restaking jaunam orākula tīklam būtu jāizdod žetons, jāmotivē tūkstošiem lietotāju pirkt un likt likmi tam žetonam, kā arī jāuztur validētāju tīkls pietiekami liels, lai novērstu uzbrukumus. Tas ir augsts ieejas barjers, kas apslāpē inovācijas.

Ar restaking šie pakalpojumi var „īrēt“ drošību. Tie var piekļūt miljardiem dolāru ekonomiskajai drošībai, kas jau ir pieejama Ethereum vai citās galvenajās ķēdēs. Piedāvājot atlīdzības esošajiem validētājiem, AVS var palaist ar drošības līmeni, kas citādi prasītu gadus, lai to izveidotu. Tas demokratizē piekļuvi robustai decentralizētai infrastruktūrai.

Ekonomiskās sekas un ienesīgums

Galvenais stimuls lietotājiem piedalīties atkārtotā statēšanā ir potenciāls uzlabotam ienesīgumam. Nodrošinot vairākus protokolus, statētais aktīvs kļūst par produktīvu darbinieku ar vairākiem darbiem.

Atlīdzību uzkrāšana

Tradicionālā statēšanas vidē ienesīgums nāk no viena avota: bāzes slāņa tīkla inflācijas atlīdzībām un darījumu komisijām. Atkārtota statēšana ievieš ienesīguma slāņošanas konceptu. Lietotājs saņem bāzes statēšanas likmi plus atlīdzības, ko piedāvā papildu pakalpojumi, kurus viņi nodrošina.

Piemēram, validētājs var nopelnīt 4% no Ethereum statēšanas, plus vēl 2% par datu pieejamības slāņa nodrošināšanu un vēl 1% par tilta nodrošināšanu. Šīs atlīdzības sakrājas viena uz otru, ievērojami palielinot gada procentuālo ienesīgumu (APY), bez nepieciešamības pēc papildu kapitāla ievades.

Komisiju ģenerēšana

Šo atlīdzību ilgtspēja nāk no sniegtās lietderības. AVSs ģenerē ieņēmumus caur komisijām, ko maksā izstrādātāji vai aplikācijas, kas izmanto viņu pakalpojumus. Šīs komisijas pēc tam tiek nodotas atkārtotas statēšanas validētājiem.

Tas izveido tiešāku korelāciju starp vērtību, ko sniedz validētājs, un saņemto kompensāciju. Tas novirza nozari prom no tīri inflācijas tokenu atlīdzībām uz "īsta ienesīguma" modeli, kas balstīts uz pakalpojumu komisijām. Efektivitātes ieguvumi samazina kapitāla izmaksas pakalpojumiem, vienlaikus palielinot kapitāla atdevi statētājiem.

Tehniskie un finanšiālie riski

Lai gan restaking priekšrocības ir skaidras, koplietojamās drošības ieviešana nes jaunas riskus. Sistēmas savstarpēji saistītā daba nozīmē, ka kļūmes var izraisīt kaskādes efektus. Lietotājiem jāizprot specifiskie briesmas, pirms piedalīties.

Slashing pastiprināšanās

Visnozīmīgākais risks restaking ir slashing nosacījumu kumulācija. Kad aktīvs nodrošina vienu tīklu, tas pakļauts vienam noteikumu kopumam. Ja validētājs uzvedas nepareizi, viņš zaudē naudu. Restaking gadījumā tas pats aktīvs ir galvot vairākām protokoliem, katram ar saviem slashing kritērijiem.

Ja validētājs neatbilst AVS darbības laika vai precizitātes prasībām, viņš var tikt slashed, pat ja bāzes slānī darbojies perfekti. Tas palielina operacionālo risku. Tehniska kļūme vai programmatūras kļūda papildu mezgla programmatūrā var izraisīt galvenā kapitāla zaudēšanu.

Viedā līguma sarežģītība

Restaking protokoli ietver sarežģītus viedā līguma slāņus. Katrs jauns koda slānis ievieš potenciālu kļūdām vai ievainojamībām. Lietotāji uzticas ne tikai bāzes slāņa kodam un šķidrajam staking kodam, bet arī restaking protokola kodam un specifiskajiem AVS kodiem.

Ja restaking viedais līgums satur ievainojamību, to var izmantot hakeri, lai iztukšotu noguldītos līdzekļus. Atšķirībā no bāzes slāņa protokola, kas ir pārbaudīts gadiem, daudzi AVS un restaking slāņi ir jauni un eksperimentāli.

Centralizācijas vektori

Ir arī bažas par centralizāciju. Ja restaking kļūst ļoti ienesīgs, tas var veicināt validēšanas profesionalizāciju. Lieli, izsmalcināti mezgla operatori, kas spēj pārvaldīt desmitiem AVS nodrošināšanas sarežģītību, var apsteigt mazākus mājas stakerus.

Tas var novest pie scenārija, kur neliela skaita lielu subjektu kontrolē lielāko daļu stake un vairākus tīklus. Šī varas koncentrācija var apdraudēt blokķēdes ekosistēmas decentralizācijas gara un radīt vienus kļūmju punktus.

| Riska kategorija | Apraksts | Sekas |

|---|---|---|

| Slashing | Sodi par validatora kļūdām | Ieguldītā galvenā kapitāla zaudēšana |

| Līgums | Kļūdas protokola kodā | Potenciāla līdzekļu zādzība |

| Centralizācija | Stake koncentrācija | Samazināta tīkla pretestība cenzūrai |

Kopīgās drošības nākotnes perspektīva

Restaking ieviešana liecina par pāreju uz modulāru blokķēdes arhitektūru. Nozare attālinās no monolītiskajām ķēdēm, kas cenšas paveikt visu, uz specializēto slāņu sistēmu, kas dalās kopīgā drošības pamatā.

Šķiet, ka šī tehnoloģija nobriestot, mēs varam sagaidīt specializēto pakalpojumu strauju izplatīšanos, kas iepriekš bija pārāk dārgi drošināt. Tas varētu ietvert augstas veiktspējas spēļu tīklus, decentralizētus sociālo mediju grafus un sarežģītus finanšu dzinējus. Spēja ātri izvietot drošu infrastruktūru, visticamāk, paātrinās inovāciju tempu Web3 telpā.

Tomēr šī modeļa ilgtermiņa stabilitāte vēl jāpārbauda. Tirgum būs jāatrod līdzsvars starp drošības pieprasījumu un validētāju gatavību pieņemt papildu riskus. Pārvaldības mehānismi spēlēs izšķirošu lomu, nosakot, kuri pakalpojumi ir droši restaking un kā tiek izleisti sodi.

Secinājums

Kapitāla efektivitāte, izmantojot atkārtotu depozītu (restaking), ir nozīmīgs solis uz priekšu decentralizētajām finansēm. Ļaujot depozītētajiem aktīviem kalpot vairākiem mērķiem vienlaikus, ekosistēma var sasniegt augstāku drošības un lietderības līmeni, neprasot eksponenciālu likviditātes pieaugumu. Šī inovācija atrisina aukstā starta problēmu jaunām lietojumprogrammām un nodrošina lielāku atlīdzības potenciālu aktīvu turētājiem.

Tomēr šī efektivitāte nāk ar palielinātas sarežģītības un riska cenu. Protokolu slāņošana rada blīvu atkarību tīmekli, kur tehniskas kļūmes vai ļaunprātīgas darbības var izraisīt pastiprinātas sekas. Attīstoties nozarei, dalībniekiem jāizvērtē rūpīgi augstāku ienesīgumu vilinājums pret salikto soda (slashing) risku realitātēm un viedu līgumu ievainojamībām.

Atkārtots depozīts (restaking) pārvērš dīkstāves kripto aktīvus elastīgos drošības rīkos, maksimizējot atlīdzības, vienlaikus prasa rūpīgu pastiprināto risku pārvaldību.