Ethereum tīkls darbojas kā kopīgs globāls dators, kas spēj palaist decentralizētas lietojumprogrammas un izpildīt sarežģītus aprēķinus. Lai nodrošinātu šo masīvo digitālo infrastruktūru, protokols ir pārgājis no energoietilpīga Darba pierādījuma modeļa uz efektīvāku Likmes pierādījuma mehānismu. Šī maiņa ir fundamentāli mainījusi, kā tīkls darbojas un kā dalībnieki mijiedarbojas ar vietējo valūtu, Ether. Investoriem un lietotājiem šī pāreja ieviesa stekinga konceptu — metodi, lai sniegtu ieguldījumu tīkla drošībā, vienlaikus gūstot atlīdzību.

Stekingā dalībnieki bloķē savus turējumus, lai atbalstītu darījumu validāciju un jaunu bloku izveidi. To darot, šie dalībnieki, kas pazīstami kā validatori, aizstāj kalnračus, kuri iepriekš nodrošināja blokķēdi. Stimuli stekingam ir tieši. Validatori saņem kompensāciju par savu pakalpojumu, izveidojot ienesīguma ģenerēšanas dzinēju, kas ir pats protokola sastāvdaļa. Šī sistēma saskaņo tīkla intereses ar žetonu turētāju interesēm.

Tomēr stekinga ienesīguma mehānikas, šīs atlīdzības regulējošā monetārā politika un tehniskie standarti, kas ļauj šķidros alternatīvus risinājumus, ir sarežģītas. Šo elementu izpratnei nepieciešams padziļināts pētījums tam, kā Ethereum pārvalda savu piedāvājumu, kā darbojas nodevas un kā viedie līgumi ļauj jaunas finanšu lietderības formas.

The Mechanics of Network Consensus

From Mining to Validating

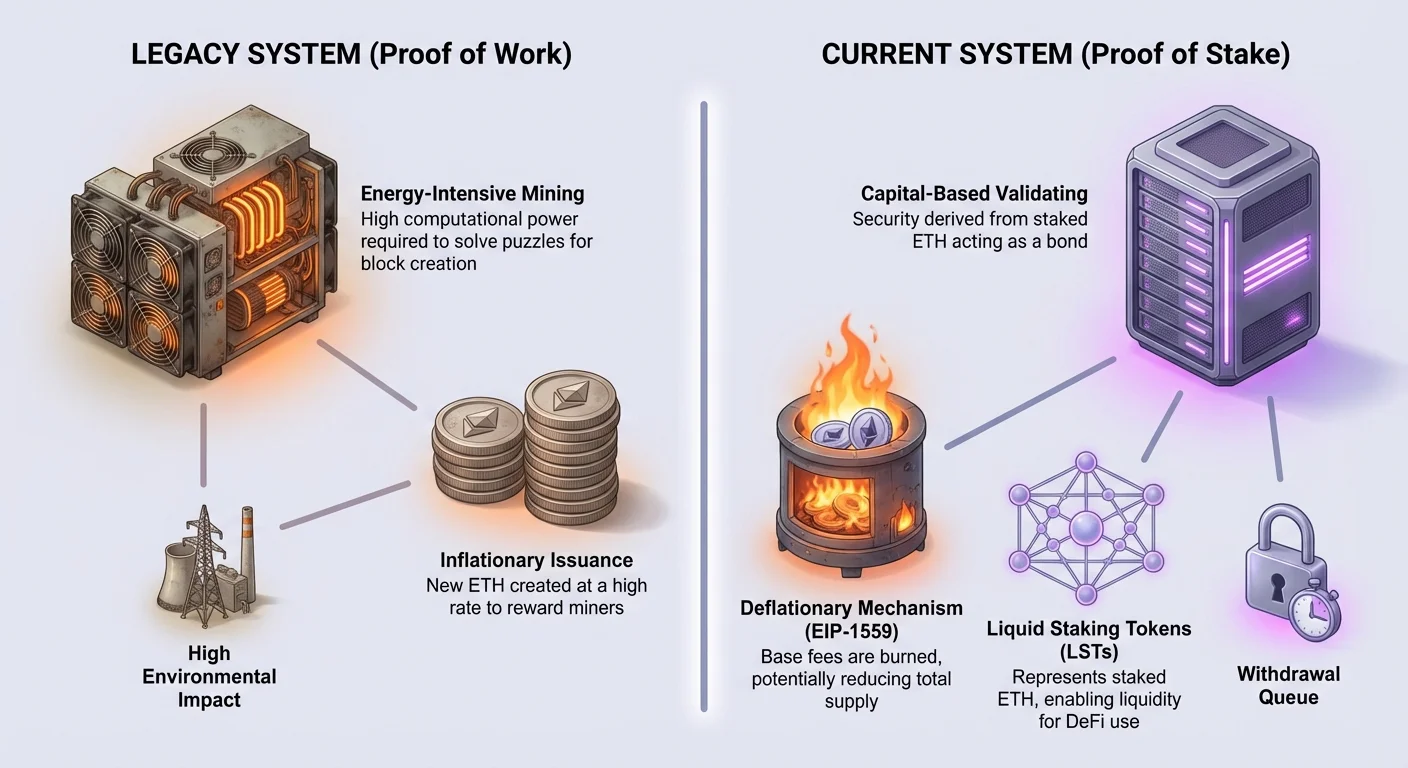

Historically, Ethereum relied on miners to process transactions. In this old system, miners used powerful hardware to solve complex mathematical puzzles. The first miner to solve the puzzle won the right to add the next block to the blockchain. They were rewarded with newly issued ETH for their efforts. This competitive process provided security but consumed vast amounts of electricity. It also required significant physical infrastructure and hardware investment from participants.

The transition to Proof of Stake changed this dynamic entirely. The network no longer requires physical mining rigs or massive energy consumption. Instead, security is derived from financial commitment. Participants now pledge, or "stake," their ETH as collateral. This stake acts as a bond of good behavior. If a validator acts maliciously or fails to perform their duties, a portion of their stake can be penalized or slashed. This economic disincentive ensures that validators act in the best interest of the protocol.

The Role of the Validator

In the Proof of Stake model, the protocol randomly selects validators to propose new blocks and attest to the validity of blocks proposed by others. This process happens in set time intervals. When a validator is chosen to propose a block, they bundle pending transactions and submit them to the network. Other validators then check this work. Once consensus is reached, the block is added to the chain, and the state of the ledger is updated.

This system democratizes participation to some extent, as it removes the need for specialized computer hardware. However, it shifts the requirement to capital accumulation. To become a full validator, a specific amount of ETH is required to be deposited into the official deposit contract. Those who do not hold the full amount required to run a standalone validator can still participate by pooling their resources with others. This collective approach allows smaller holders to access the same yield generation opportunities as larger entities.

Izpratne par Ethereum monetāro politiku

Vēsturiskie emisijas grafiki

Atšķirībā no Bitcoin, kuram ir stingrs 21 miljonu monētu limits, kas cietkodēts tā kodā, Ethereum monetārā politika ir bijusi elastīgāka. Kopējais piedāvājums nav ierobežots, bet jaunu monētu izveides ātrums ir ievērojami mainījies laika gaitā. Kad tīkls tika palaists, emisijas ātrums bija salīdzinoši augsts. Ar katru bloku tika izveidoti pieci ETH, kas noveda pie sākotnējā gada inflācijas līmeņa, pārsniedzot 20 procentus. Šis augstais līmenis bija nepieciešams, lai aizsāktu tīklu un motivētu agrīnos kalnračus.

Gadiem ritot, protokola uzlabojumi ir sistemātiski samazinājuši šo emisiju. 2017. gadā bloka atlīdzība tika samazināta no pieciem ETH uz trim ETH. Vēlāk, 2019. gadā, tā tika tālāk samazināta līdz diviem ETH. Šie samazinājumi ievērojami pazemināja inflācijas līmeni, samazinot to līdz vienrasnīgajiem skaitļiem. Mērķis vienmēr ir bijis nodrošināt tīklu ar minimālo nepieciešamo emisiju. Šī efektīvā pieeja nodrošina drošību, neveidojot esošo turējumu vērtības atšķaidīšanos vairāk, nekā nepieciešams.

EIP-1559 ietekme

Nozīmīga maiņa Ethereum ekonomiskajā modelī notika ar Ethereum Improvement Proposal 1559 (EIP-1559) ieviešanu. Pirms šī uzlabojuma nodevu tirgus darbojās uz vienkāršas izsoles sistēmas pamata, kur lietotāji cīnījās izsolē, lai viņu darījumi tiktu iekļauti. EIP-1559 ieviesa paredzamāku bāzes nodevu katram blokam. Izšķiroši ir tas, ka šī bāzes nodeva netiek maksāta validátoriem. Tā vietā tā tiek sadedzināta, kas nozīmē, ka tā tiek pastāvīgi izņemta no apgrozībā esošā piedāvājuma.

Šī sadedzināšanas mehānisma darbojas kā pretstats jaunu ETH emisijai. Sadedzinātā ETH daudzums tieši atkarīgs no pieprasījuma pēc bloka vietas. Kad tīkls ir pārpildīts un pieprasījums ir augsts, tiek sadedzināts vairāk ETH. Intensīvas aktivitātes periodos bāzes nodevas iznīcinātā ETH daudzums var pārsniegt jauna ETH izveidotā daudzumu. Šī dinamika izveido tiešu saikni starp tīkla izmantojamību un aktīva retumu.

Deflācijas mehānismi

Samazinātās emisijas no pārejas uz Proof of Stake un EIP-1559 sadedzināšanas mehānisma kombinācija ir ar dziļām implikācijām. Pāreja uz Proof of Stake samazināja jauna ETH emitētā daudzumu par aptuveni 90 procentiem salīdzinājumā ar Proof of Work laikmetu. Tā kā validátoriem ir zemākas ekspluatācijas izmaksas nekā kalnračiem, tīklam nav jāemitē tik daudz valūtas drošības apmaksai.

Kad šī zemā emisija apvienojas ar augstu tīkla izmantošanu, Ethereum var kļūt deflacionāra. Ja sadedzināšanas ātrums pārsniedz emisijas ātrumu, ETH kopējais piedāvājums laika gaitā samazinās. Tas ir nozīmīgs atkāpums no tradicionālajām inflacionārajām valūtām. Tas liecina, ka, ekosistēmai augot un darījumu apjomam pieaugot, pamata aktīva pieejamais piedāvājums var sarukt. Šī potenciālā retuma iespēja pievieno jaunu dimensiju ETH turēšanas un likmēšanas vērtības piedāvājumam.

Stekinga ienesīguma ekonomika

Stekingā iegūtais ienesīgums nāk no diviem galvenajiem avotiem: jaunu žetonu izdošanas un lietotāju maksātajām prioritātes nodevām. Šo divu ienākumu plūsmu atšķirības izpratne ir vitāli svarīga, lai saprastu, kā svārstās APY (Gada procentuālais ienesīgums).

| Ienākumu avots | Izcelsme | Saņēmējs |

|---|---|---|

| Bloka atlīdzības | Jauna protokola izdošana | Validtors |

| Prioritātes nodevas | Lietotāju darījumu padomi | Validtors |

| Bāzes nodevas | Lietotāju darījumu izmaksas | Sadedzinātas (iznīcinātas) |

Bloka atlīdzības un izdošana

Stekinga ienesīguma pirmā sastāvdaļa ir bloka atlīdzība. Tas ir jauns kaltēts ETH, ko protokols ģenerē drošības apmaksai. Šī likme tiek noteikta pēc kopējā ETH apjoma, kas stekots tīklā. Protokols ir izstrādāts, lai izsniegtu pietiekami atlīdzību drošības motivēšanai, bet ne vairāk. Jo vairāk cilvēku steko, jo nedaudz samazinās atlīdzības likme uz validatoru. Šī pašbalansēšanas mehānika nodrošina līdzsvaru starp tīkla drošību un inflāciju.

Šīs atlīdzības tiek maksātas automātiski no protokola. Tās pārstāv bāzes ienesīgumu, ko validators var sagaidīt ilgtermiņā. Tā kā šī izdošana ir programmējama un paredzama pēc kopējā stake, tā nodrošina salīdzinoši stabilu pamatu ienesīguma aprēķiniem. Tomēr tieši mainīgā atlīdzību sastāvdaļa bieži rada īstermiņa svārstības stekinga atdevē.

Darījumu nodevas un padomi

Ienesīguma otrā sastāvdaļa nāk no darījumu nodevām. Lai gan bāzes nodeva tiek sadedzināta, lietotājiem ir iespēja pievienot „prioritātes nodevu“ vai padomu saviem darījumiem. Šis padoms ir stimulējums validatoriem prioritizēt viņu konkrēto darījumu pār citiem atmiņas baseinā. Kad tīkls ir noslogots, lietotāji, kuri vēlas ātri apstrādāt darījumus, palielinās savus padomus.

Šie padomi tiek maksāti tieši tam validatoram, kurš ierosina bloku. Atšķirībā no vienmērīgās bloka atlīdzību plūsmas, ienākumi no padomiem var būt svārstīgi. Augsti gaidīta NFT kalšanas vai pēkšņa tirgus sabrukuma laikā pieprasījums pēc bloka vietas pieaug. Tādējādi validatoriem maksātie padomi īslaicīgi var ievērojami pieaugt. Tas nozīmē, ka stekera ienesīgums daļēji atkarīgs no kopējās aktivitātes un on-chain ekonomikas veselības.

The Concept of Liquid Staking

The Liquidity Problem

Staking participates in securing the network, but it comes with a significant trade-off: illiquidity. When a user deposits ETH into the staking contract, those funds are locked. They cannot be used for trading, used as collateral in DeFi, or sent to other wallets. Furthermore, the process of unstaking is not instant. There is a withdrawal queue and a delay mechanism designed to maintain network stability.

This lock-up creates an opportunity cost. An investor holding staked ETH cannot react to market movements or utilize that capital elsewhere. For many users, losing access to their liquidity is a barrier to participation. They want to earn the yield associated with network security, but they also want the freedom to use their assets within the broader ecosystem. This dilemma led to the innovation of Liquid Staking Tokens.

The ERC-20 Solution

To solve the liquidity issue, developers utilize the ERC-20 token standard. ERC-20 is a technical standard that defines how tokens function on the Ethereum network. It ensures that tokens are fungible, meaning each unit is identical to another, much like one dollar bill is equal to another. This standardization allows tokens to interact seamlessly with exchanges, lending protocols, and wallets.

Liquid staking providers create a smart contract that accepts a user's ETH and deposits it into the staking mechanism on their behalf. In return, the contract mints and sends the user a new ERC-20 token representing their claim on that staked ETH. This new token is a Liquid Staking Token (LST). The user now holds a token that represents their original deposit plus any rewards that accrue over time.

Comparing WETH and Liquid Staking

The concept of wrapping an asset to make it usable in smart contracts is not new. Wrapped Ether (WETH) is a common example. ETH, being the native currency, predates the ERC-20 standard. To use ETH in many decentralized applications, it must be "wrapped" into an ERC-20 compliant form known as WETH. Users deposit ETH into a smart contract and receive WETH at a 1:1 ratio. The WETH can then be used in trading and DeFi.

Liquid staking tokens function similarly but with a crucial difference: value accrual. A WETH token is simply a static representation of ETH. It does not earn interest or rewards. An LST, however, represents staked ETH that is actively earning yield from the network. As the underlying staked ETH accrues block rewards and transaction tips, the value of the LST increases relative to ETH, or the quantity of tokens in the user's wallet grows. This makes LSTs a capital-efficient way to hold exposure to Ether while retaining the ability to transact.

Riski un apsvērumi

Viedā līguma ievainojamības

Lai gan stekings piedāvā atlīdzības, tas ievieš atšķirīgus riska slāņus. Viens galvenais uztraukums ir viedā līguma risks. Šķidrais stekings balstās uz sarežģītu kodu, lai pārvaldītu iemaksas, izplatītu atlīdzības un apstrādātu izņemšanas. Ja šķidrā stekinga sniedzēja viedā līguma kodā ir kļūda vai eksploits, līdzekļi var tikt zaudēti. Šis risks ir atšķirīgs no pašas Ethereum blokķēdes drošības. Tas ir risks, kas specifisks aplikācijas slānim, kas uzcelts virs tās.

Ethereum Virtual Machine (EVM) izpilda šos līgumus tieši tā, kā tie ir uzrakstīti. Ja loģikā ir trūkums, EVM to joprojām apstrādās. Lietotājiem jāuzticas auditēm un attīstības komandām aiz šķidrā stekinga protokoliem. Atšķirībā no ETH turēšanas pašhīrības maciņā, LST turēšana ietver uzticēšanos izdevēja kodam.

Tirgus svārstīgums un de-pegs

Vēl viens riska faktors saistīts ar tirgus dinamiku. Šķidrā stekinga žetoni tiek tirgoti atvēršos tirgos. Ideālā gadījumā LST cena vajadzētu cieši sekot pamata ETH vērtībai plus uzkrātajām atlīdzībām. Tomēr tirgus apstākļi var izraisīt cenas novirzi. Ja rodas pēkšņs lietotāju uzplūdums, kas mēģina pārdot savus LST par ETH, tirgus likviditāte var izsīkt.

Šis scenārijs var novest pie "de-peg", kur LST tiek tirgots ar atlaidi salīdzinājumā ar to ETH vērtību, ko tas pārstāv. Lai gan pamata ETH joprojām ir drošībā stekinga līgumā, lietotājs, kas veic ātru pārdošanu de-peg notikuma laikā, piedzīvos zaudējumus. Tas uzsver, ka, lai gan LST piedāvā likviditāti, šī likviditāte ir atkarīga no tirgus dziļuma un pirkēju pieprasījuma.

Nākotnes perspektīvas un Layer 2 integrācija

Ethereum ekosistēma nepārtraukti attīstās. Pašreizējās attīstības galvenais fokuss ir mērogojamība caur Layer 2 risinājumiem. Tie ir atsevišķi tīkli, kas apstrādā darījumus ārpus galvenās ķēdes, lai palielinātu ātrumu un samazinātu izmaksas. Tie apstrādā darījumu paketes un tad nosēdina galīgo stāvokli galvenajā Ethereum blokķēdē.

Stekingam šeit ir izšķiroša loma. Drošība, ko nodrošina Layer 1 stekeri, galu galā aizsargā šo Layer 2 tīklu integritāti. Kad aktivitāte migrē uz Layer 2, lai izvairītos no augstām gāzes nodevām, pieprasījums pēc ETH kā norēķinu valūtas saglabājas. Darījumu nodevas, ko maksā šie Layer 2 tīkli, lai verificētu savus datus galvenajā ķēdē, veicina ienesīgumu, ko gūst stekeri.

Turklāt nākamie protokola atjauninājumi mērķē uz datu pieejamības efektivitātes uzlabošanu. Šie tehniskie uzlabojumi, visticamāk, samazinās izmaksas Layer 2 tīklu darbībai, potenciāli veicinot lielāku lietojumu. Palielināts lietojums galu galā nozīmē vairāk prioritātes nodevu un augstāku dedzināšanas līmeni. Tādējādi stekinga ienesīguma nākotne ir cieši saistīta ar protokola mērogošanas ceļa plāna panākumiem.

Secinājumi

Ethereum transformācija no kalnrūpniecības balstītas sistēmas uz stekinga balstītu ekonomiku ir pārdefinējusi tā vietējā aktīva lietderību. Stekinga ir pārvērtis ETH par produktīvu aktīvu, kas spēj ģenerēt ienesīgumu caur protokola izdošanu un darījumu nodevām. Šī maiņa ir ieviesusi deflācijas spiedienu caur bāzes nodevu dedzināšanu, izveidojot unikālu ekonomisko struktūru, kur augsts tīkla lietojums var samazināt kopējo piedāvājumu.

Šķidrie stekinga žetoni ir kļuvuši par vitālu rīku šīs jaunās ainas navigācijai. Izmantojot ERC-20 standartu, tie atbloķē stekoto aktīvu vērtību, ļaujot kapitālam brīvi plūst caur decentralizēto finanšu ekosistēmu. Tomēr lietotājiem jāizvērtē ienesīguma un likviditātes priekšrocības pret viedu līgumu kļūdu un tirgus svārstību riskiem. Kamēr tīkls turpina mērogoties un attīstīties, stekinga paliks Ethereum drošības un ekonomiskā modeļa centrālais balsts.

Stekinga ļauj jums gūt atlīdzību par tīkla drošināšanu, bet prasa līdzsvarot ienesīgumu pret likviditāti un tehniskajiem riskiem.