The landscape of digital asset ownership has shifted significantly from simple accumulation to active participation in network economics. For many years, the primary strategy for cryptocurrency enthusiasts was to hold assets in a secure wallet, hoping for long-term price appreciation. This passive approach, often referred to as "HODLing," remains a valid strategy, but it leaves the potential productive value of the assets untapped. Modern investors now look toward methods that allow their digital holdings to generate passive income, effectively putting their capital to work while they wait for market movements.

Earning yield on cryptocurrency involves depositing assets into protocols or platforms that utilize those funds for various financial activities. These activities can range from validating transactions on a blockchain network to providing liquidity for loans. In return for locking up or depositing their assets, users receive rewards in the form of interest, often paid out in the same cryptocurrency they deposited. This mechanism mirrors traditional savings accounts in some ways but operates within a vastly different technological and risk framework.

The concept of earning interest on crypto assets has democratized access to financial tools that were previously available only to large institutions. By participating in these systems, individuals can compound their holdings over time. This means that the interest earned in one period generates its own interest in the next, accelerating the growth of the portfolio. As the infrastructure supporting these services matures, the options for participation have expanded to include a diverse array of cryptocurrencies and platform types.

The Mechanics of Yield Generation

At its core, a crypto savings or staking account functions by pooling user funds. When you deposit assets into a yield-bearing account, you are essentially lending those funds to the platform or protocol. The platform then deploys these assets to generate revenue. In a centralized context, the platform might lend your funds to institutional borrowers, hedge funds, or other traders who need liquidity for their operations. These borrowers pay interest on the loans, and the platform shares a portion of that interest with you, the depositor.

The specific mechanism for generating returns varies depending on the asset and the platform's strategy. For Proof-of-Stake (PoS) blockchains, the yield often comes directly from the network's consensus mechanism. Validators maintain the network by processing transactions and securing the blockchain. To do this, they must "stake" a certain amount of cryptocurrency. In return for their service and the capital they lock up, the network issues rewards. Platforms often aggregate user funds to participate in this staking process, distributing the rewards back to users after taking a small fee.

Another common method for generating yield involves liquidity provision. In the decentralized finance (DeFi) sector, automated market makers require pools of assets to facilitate trading. Users who deposit their tokens into these liquidity pools earn a share of the trading fees generated by the protocol. While the source text focuses heavily on savings accounts and lending platforms, many of these services utilize a hybrid approach on the backend to ensure consistent returns for their users.

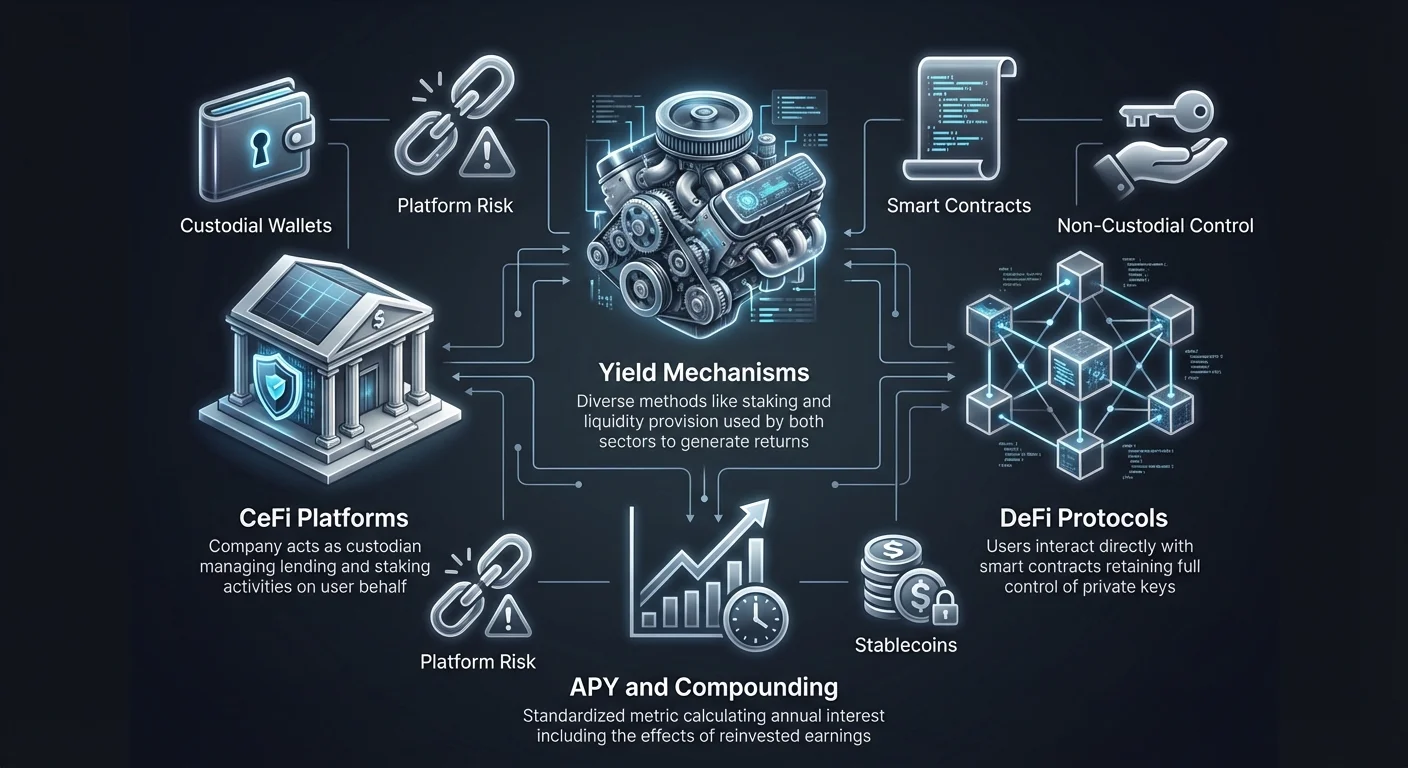

Annual Percentage Yield Explained

To understand the potential returns of these activities, investors must grasp the concept of Annual Percentage Yield (APY). APY is a standardized way to calculate the interest earned on an investment over one year. Crucially, APY includes the effects of compound interest. This differs from simple interest, which is calculated only on the principal amount. With APY, the interest is added to the principal balance periodically, meaning future interest payments are calculated on a larger base.

In the cryptocurrency market, APY rates can be significantly higher than those found in traditional finance. This is partly due to the higher demand for liquidity in the crypto space and the removal of intermediaries in decentralized protocols. However, it is important to note that these rates are rarely fixed indefinitely. They fluctuate based on market supply and demand dynamics. If many users deposit a specific asset, the yield may decrease. Conversely, if there is a shortage of an asset that borrowers need, the interest rate offered to depositors will typically rise.

Understanding APY also requires distinguishing it from APR (Annual Percentage Rate). While APY accounts for compounding, APR typically does not. When comparing different platforms or staking opportunities, ensuring that you are comparing like metrics is essential for accurate financial planning. Platforms typically display these rates prominently, but users should always check the terms to see how often interest is paid and compounded, as this frequency significantly impacts the final return.

Centralizētas pret decentralizētām pieejām

Ienesīguma iegūšanas ekosistēma ir plaši sadalīta divās kategorijās: Centralizētā finansē (CeFi) un Decentralizētā finansē (DeFi). Katra pieeja piedāvā atšķirīgu kompromisu attiecībā uz drošību, kontroli un lietojamības vieglumu. Šo atšķirību izpratne ir vitāli svarīga jebkuram investoram, kas vēlas piedalīties stakingā vai krāšanas programmās.

CeFi platformu raksturlielumi

Centralizētās platformas darbojas kā jūsu aktīvu glabātāji. Izmantojot CeFi pakalpojumu, jūs pārceļat savu kriptovalūtu uz maciņu, ko kontrolē uzņēmums. Šīs struktūras darbojas līdzīgi kā tradicionālās bankas. Tās pārvalda aizdevumu, stakinga un drošības tehniskās sarežģītības jūsu vietā. Iesācējiem tas bieži ir pieejamākais ceļš. Lietotāju saskarnes ir izstrādātas intuitīvas, bieži līdzinoties standarta banku lietotnēm, un tās parasti piedāvā klientu atbalsta pakalpojumus konta pārvaldībai.

CeFi nolīgumā jūs uzticat platformai riska un maksātspējas pārvaldību. Šie uzņēmumi bieži ir ar atbilstības komandām un ievēro noteikumus jurisdīcijās, kur darbojas. Tie var piedāvāt funkcijas kā apdrošināšana glabātajiem aktīviem vai ievērot stingras drošības auditus. Tomēr lietotājs zaudē tiešu kontroli pār savām privātajām atslēgām. Ja platforma aptur izņemšanas vai saskaras ar maksātnespēju, lietotāja līdzekļi var kļūt nepieejami. Kompromiss ir ērtība un atbalsts apmaiņā pret autonomiju.

DeFi protokolu dinamika

Decentralizētās finanses platformas darbojas caur viedajiem līgumiem blokķēdē. Nav centrāla uzņēmuma, kas pārvaldītu līdzekļus; tā vietā kodu nosaka, kā aktīvi tiek aizdoti, aizņemti un atlīdzināti. Lietotāji mijiedarbojas ar šiem protokoliem, izmantojot neuzglabājošus maciņus, kas nozīmē, ka viņi saglabā pilnu kontroli pār savām privātajām atslēgām un līdzekļiem visu laiku. DeFi novērš pretpusē risku, kas saistīts ar centrāla uzņēmuma neveiksmi, bet ievieš viedā līguma risku — iespēju, ka kodā ir kļūdas vai ievainojamības.

DeFi platformas bieži piedāvā augstāku ienesīgumu, jo novērš starpnieku, kas paņem peļņas daļu. Darījumi ir caurspīdīgi un pārbaudāmi blokķēdē. Tomēr lietotāju pieredze var būt sarežģītāka. Dalībniekiem jāpārvalda sava drošība, jāizprot, kā mijiedarboties ar decentralizētām lietotnēm, un jāuzņemas atbildība par kļūdām darījumu laikā. Regulējošais uzraudzība DeFi telpā ir mazāk izplatīta, kas var būt divpusēja zobena dalībniekiem, kas meklē aizsardzību.

| Īpašība | Centralizētā finansē (CeFi) | Decentralizētā finansē (DeFi) |

|---|---|---|

| Uzglabāšana | Platforma glabā līdzekļus | Lietotājs glabā līdzekļus (Neuzglabājošs) |

| Lietošanas vieglums | Augsts (Draudzīgs iesācējiem) | Vidējs līdz zems (Tehnisks) |

| Caurspīdīgums | Ierobežots (Uzņēmuma iekšējs) | Augsts (Pārbaudāms blokķēdē) |

Galvenie aktīvi ienesīguma iegūšanai

Kaut arī Bitcoin ir vislabāk zināmākā kriptovalūta, ienesīguma nesēju aktīvu ainava stiepjas daudz tālāk par to. Proof-of-Stake blokķēdes un stabile monētas ir īpaši izteiktas krājjēdzienu un staking nozarē. Investori bieži diversificē savus ieguldījumus vairākos aktīvos, lai sabalansētu potenciālo atdevi pret volatilitātes riskiem.

Ethereum un viedu līgumu platformas

Ethereum (ETH) ir primārs instruments ienesīguma pelnīšanai. Kā vadošā viedu līgumu platforma, tā atbalsta plašu decentralizēto lietotņu ekosistēmu. Lietotāji var pelnīt procentus uz ETH, ar likmēm parasti svārstoties starp 2% un 7% APY. Šis ienesīgums parasti nāk no tīkla staking mehānisma, kur ETH tiek bloķēts, lai nodrošinātu blokķēdi. Tā kā Ethereum tiek plaši izmantots darījumu maksu apmaksai un aizdevumu nodrošinājumam DeFi, pieprasījums paliek konsekventi augsts.

Solana (SOL) un Cardano (ADA) ir citas galvenās Proof-of-Stake aktīvi, kas piedāvā konkurētspējīgus staking atlīdzinājumus. Solana ir zināma ar ātrām transakcijām un augošo ekosistēmu, piedāvājot APY bieži starp 5% un 10%. Cardano koncentrējas uz pētniecības balstītu pieeju un spēcīgu kopienas pārvaldību, ar ienesīgumu parasti diapazonā no 4% līdz 7%. Staking šie aktīvi veicina to attiecīgo tīklu drošību, un atlīdzības atspoguļo tīkla inflācijas līmeni un darījumu maksu ieņēmumus.

Stabile monētas un paredzamā atdeve

Investoriem, kuri vēlas mazināt cenas svārstības, vienlaikus pelnot ienesīgumu, stabile monētas ir populāra izvēle. Aktīvi kā USDT (Tether) un USDC (USD Coin) ir piesaistīti ASV dolāra vērtībai. Tā kā tirgotāji un institūcijas bieži vajag stabile monētas pozīciju atvēršanai un aizvēršanai vai tirgus arbitrážai, aizņemšanās pieprasījums pēc tām ir augsts. Šis pieprasījums pārtop pievilcīgos procentu likmēs aizdevējiem, bieži svārstoties no 5% līdz 12% APY.

DAI ir vēl viena stabile monēta, kas darbojas decentralizētā modelī. Atšķirībā no USDT vai USDC, kas ir nodrošinātas ar fiat rezervēm bankā, DAI ir nodrošināta ar kripto ķīlām un pārvaldīta ar viediem līgumiem. Procentu likmes DAI parasti svārstās starp 4% un 10%. Ienesīguma pelnīšana uz stabilām monētām bieži tiek uzskatīta par stratēģiju kapitāla uzkrāšanai plakanos tirgus apstākļos, izvairoties no cenas svārstībām aktīvos kā Bitcoin vai Ethereum, vienlaikus apsteidzot tradicionālās fiat krājjēdziena likmes.

The Role of Lending Markets

Lending platforms are a critical component of the crypto yield ecosystem. They serve as the marketplace where supply meets demand. On one side, you have lenders—individuals or entities looking to earn passive income on their idle assets. On the other side, you have borrowers who need liquidity for trading, leveraging positions, or operational capital.

Borrowing Dynamics and Collateral

Borrowers in the crypto space rarely get unsecured loans. To mitigate the risk of default, lending platforms generally require over-collateralization. This means the borrower must deposit more value in crypto assets than they intend to borrow. For example, to borrow $5,000 worth of stablecoins, a borrower might need to deposit $10,000 worth of Bitcoin. This collateral serves as a security deposit. If the borrower fails to repay the loan, or if the value of the collateral drops significantly, the platform can liquidate the assets to ensure the lender is repaid.

This system protects the yield earners. Since the loans are backed by assets, the risk of losing the principal due to borrower default is significantly reduced compared to unsecured lending. The interest paid by the borrower forms the basis of the yield paid to the lender. The rates are dynamic; in times of high market activity, traders are willing to pay higher interest rates to access leverage, directly benefiting the depositors.

Loan-to-Value Ratios

A key metric in this ecosystem is the Loan-to-Value (LTV) ratio. This ratio expresses the amount of the loan as a percentage of the collateral's value. A lower LTV ratio implies a safer loan with a larger buffer against price volatility. Lending platforms monitor these ratios in real-time. If a borrower's LTV rises too high due to a drop in collateral value, they receive a margin call—a request to add more collateral. Failure to do so results in liquidation. This automated risk management is essential for maintaining the solvency of the lending pool and protecting the interest-generating accounts.

Risku novērtēšana ienesīguma lauksaimniecībā

Kaut arī atdeves kripto krāšanā un stakingā var būt pievilcīgas, tās nāk ar atšķirīgiem riskiem, kas atšķiras no tradicionālās banku sistēmas. Šo briesmu izpratne ir obligāta jebkuram dalībniekam. Valsts apdrošināšanas trūkums, piemēram, FDIC aizsardzība ASV bankās, nozīmē, ka drošība pilnībā balstās uz platformas drošību un pamata aktīvu stabilitāti.

Tirgus un svārstīguma risks

Tūlītējākais risks jebkuram kripto investoram ir tirgus svārstīgums. Pat ja konts maksā augstu APY, pamata aktīva vērtība var krist. Piemēram, 5% interešu iegūšana uz aktīvu, kas zaudē 20% tirgus vērtības, rezultējas tīrā zaudējumā fiat izteiksmē. Tam stabilkoini ir populāri tīrai ienesīguma meklēšanai — tie mazina galvenā aktīva cenas svārstības. Tomēr ilgtermiņa ticētājiem aktīviem kā Bitcoin vai Ethereum svārstīgums bieži tiek pieņemts kā ieguldījuma cikla daļa, un ienesīgums tiek uzskatīts par bonusu virs turēšanas.

Platformas un viedā līguma riski

Platformas risks attiecas uz iespēju, ka centralizēta birža vai aizdevumu pakalpojums var neizdoties, kļūt maksātnespējīgs vai saskarties ar juridisku slēgšanu. Ja platforma slikti pārvalda iekšējos aizdevumus vai kļūst par krāpšanas upuri, lietotāju līdzekļi var būt apdraudēti. DeFi pasaulē šis risks izpaužas kā viedā līguma risks. Ja likviditātes kopas vai stakinga protokola kodu satur kļūda, hakeri var to izmantot, lai iztukšotu līdzekļus. Atšķirībā no centralizētām platformām, kur uzņēmums var iejaukties, blokķēdes darījumi parasti ir neatgriezeniski.

Likviditātes risks ir vēl viens faktors. Ekstremālas tirgus stresa laikā platforma var apturēt izņemšanas, ja tai trūkst tūlītējas likviditātes visu pieprasījumu izpildei. Tas var atstāt lietotājus nespējīgus piekļūt līdzekļiem, kad tas visvairāk vajadzīgs. Augsta likviditāte platformā ir spēcīgs veselības rādītājs, nodrošinot gludu noguldījumu un izņemšanu bez ievērojamiem aizkavējumiem vai cenu ietekmes.

| Riska kategorija | Apraksts | Galvenais mazināšanas pasākums |

|---|---|---|

| Tirgus svārstīgums | Aktīva cena nokrīt zem ienesīguma pieauguma | Izmantojiet stabilkoinus krāšanai |

| Platformas risks | Biržas maksātnespēja vai neveiksme | Diversificējiet pa uzticamām platformām |

| Viedais līgums | Kļūdas decentralizētā kodā | Izmantojiet auditētus, pierādītus protokolus |

Pareizās platformas izvēle

Izvēlēties, kur noguldīt aktīvus, ir tikpat svarīgi kā izvēlēties, kurus aktīvus pirkt. Kripto tirgus piedāvā plašu platformu klāstu, no uzlabotām globālām biržām līdz nišas DeFi protokoliem. Nepieciešama rūpīga pārbaude, lai atdalītu uzticamus pakalpojumus no tiem ar neilgtspējīgiem modeļiem.

Reputācija un drošības standarti

Platformas reputācija veidojas laika gaitā. Ilggadējas biržas, kas izturējušas vairākus tirgus ciklus bez lieliem drošības pārkāpumiem, parasti piedāvā augstāku uzticamību. Lietotājiem jāmeklē platformas ar robustiem drošības pasākumiem, piemēram, auksto uzglabāšanu lielākajai daļai klientu līdzekļu. Aukstā uzglabāšana nozīmē, ka aktīvi tiek glabāti bezsaistē, atvienoti no interneta, padarot tos nepieejamus attālinātiem hakeriem.

Turklāt meklējiet funkcijas kā divfaktoru autentifikāciju (2FA) visām konta darbībām. Platformas, kas veicina vai prasa 2FA, pievieno kritisku aizsardzības slāni pret neautorizētu piekļuvi. Caurspīdīgums attiecībā uz rezervēm un audita vēsturi ir pozitīvs signāls. Dažas platformas veic regulārus trešo pušu auditus, lai apstiprinātu, ka tās glabā aktīvus, ko apgalvo pārvaldīt.

Komisijas un pakalpojumu nosacījumi

Komisiju struktūras var ievērojami apēst prognozēto atdevi. Investoriem rūpīgi jāpārskata noguldījumu un izņemšanas komisijas, kā arī jebkuras pārvaldības komisijas, kas saistītas ar stakinga produktiem. Dažas platformas iekasē procentu no nopelnītajām atlīdzībām, bet citas — par aktīvu konvertāciju.

Krājkontu nosacījumi arī ir svarīgi. Elastīgie konti ļauj lietotājiem izņemt līdzekļus jebkurā laikā, piedāvājot augstu likviditāti, bet bieži zemākas procentlikmes. Fiksēta termiņa konti prasa bloķēt līdzekļus uz noteiktu periodu, piemēram, 30 vai 90 dienām. Apmaiņā pret šo apņemšanos platformas parasti piedāvā augstāku APY. Izvēle starp šīm opcijām atkarīga no investora likviditātes vajadzībām pret vēlmi maksimizēt ienesīgumu.

Nodokļi un regulatīvā atbilstība

Dalība stakingā un interešu iegūšanā daudzās jurisdīcijās ir nodokļu sekas. Vispārīgi nodokļu iestādes bieži traktē kripto procentus kā ienākumus brīdī, kad tie tiek saņemti. Tas nozīmē, ka katrs interešu maksājums ir apliekams ar nodokli, aprēķināts pēc aktīva godīgās tirgus vērtības tajā brīdī. Tas atšķiras no kapitāla pieauguma nodokļa, kas attiecas, pārdodot aktīvu ar peļņu.

Detalizētu ierakstu uzturēšana ir būtiska. Investoriem jāseko līdzi katra interešu maksājuma datumam, vērtībai un summai. Daudzas biržas piedāvā darījumu vēstures lejupielādes šim nolūkam. Tomēr kripto nodokļu sarežģītība bieži ved investorus izmantot specializētu programmatūru vai konsultēties ar nodokļu speciālistiem. Regulējošā vide arī attīstās. Dažās reģionos var tikt ieviesti stingrāki noteikumi aizdevumu produktiem vai ierobežota piekļuve noteiktiem ienesīguma pakalpojumiem. Paliekt informēts par vietējiem likumiem palīdz nodrošināt atbilstību un izvairīties no negaidītiem saistībām.

Ienesīguma ieguldījumu stratēģijas

Ienesīguma iegūšanas stratēģijas izstrāde ietver riska tolerances sabalansēšanu ar finanšu mērķiem. Labi noapaļota pieeja bieži ietver diversifikāciju ne tikai aktīvos, bet arī platformās un metodēs. Paļaušanās uz vienu platformu vai vienu monētu koncentrē risku.

Aktīvu un platformu diversifikācija

Ieguldījumu izplatīšana pa dažādām kriptovalūtām uztver ienesīgumu no dažādiem tirgus sektoriem. Piemēram, stabilkoinu sajaukums stabilai ienākumu plūsmai kopā ar ETH vai SOL potenciālai izaugsmei un stakinga atlīdzībām rada sabalansētu portfeli. Līdzīgi vairāku platformu izmantošana mazina viena pakalpojuma neveiksmes ietekmi. Ja viena platforma aptur izņemšanas, līdzekļu esamība citur nodrošina nepārtrauktu likviditātes piekļuvi.

Atkārtota ieguldīšana un salikšanās

Lai pilnībā izmantotu APY spēku, investori bieži praktizē manuālu salikšanos, ja platforma to nedara automātiski. Tas ietver nopelnīto interešu paņemšanu un pievienošanu galvenajai noguldījuma summai. Ilgtermiņā šis efekts var būt ievērojams. Tomēr lietotājiem jāizvērtē darījumu komisijas (gāzes maksas), kas saistītas ar atlīdzību saņemšanu un atkārtotu ieguldīšanu pret potenciālajiem ieguvumiem, īpaši DeFi vidēs, kur tīkla komisijas var būt augstas.

Secinājums

Pāreja no pasīvās turēšanas uz aktīvu līdzdalību, izmantojot likmēšanu un krājkontus, atspoguļo kriptovalūtu tirgus nobriešanu. Izmantojot Pierādījuma par likmi mehānismus un aizdevumu tirgus, investori var gūt ienākumus, kas sacenšas vai pārsniedz tradicionālos finanšu produktus. Neatkarīgi no tā, vai izmantojot centralizēto biržu ērtības vai decentralizēto protokolu autonomiju, iespējas likt digitālajiem aktīviem strādāt ir plašas. Tomēr šīs iespējas ir neatņemami saistītas ar riskiem, sākot no tirgus svārstībām līdz tehniskajām ievainojamībām.

Veiksme šajā jomā prasa disciplīnētu pieeju risku pārvaldībai un nepārtrauktu izglītošanos. Investoriem jāizmeklē platformas, kurām viņi uzticas, jāizprot ienākumu avots, ko viņi gūst, un jāpaliek modriem attiecībā uz savu līdzekļu drošību. Lai kā attīstītos nozare, ienākumu gūšanas mehānismi, visticamāk, kļūs sarežģītāki, piedāvājot jaunas bagātības radīšanas iespējas. Galvenais ir līdzsvars starp augstu atdeves meklēšanu un kapitāla saglabāšanu.

Ieguldiet tikai to, ko varat atļauties zaudēt, un vienmēr nodrošiniet savus kontus ar spēcīgu autentifikāciju.