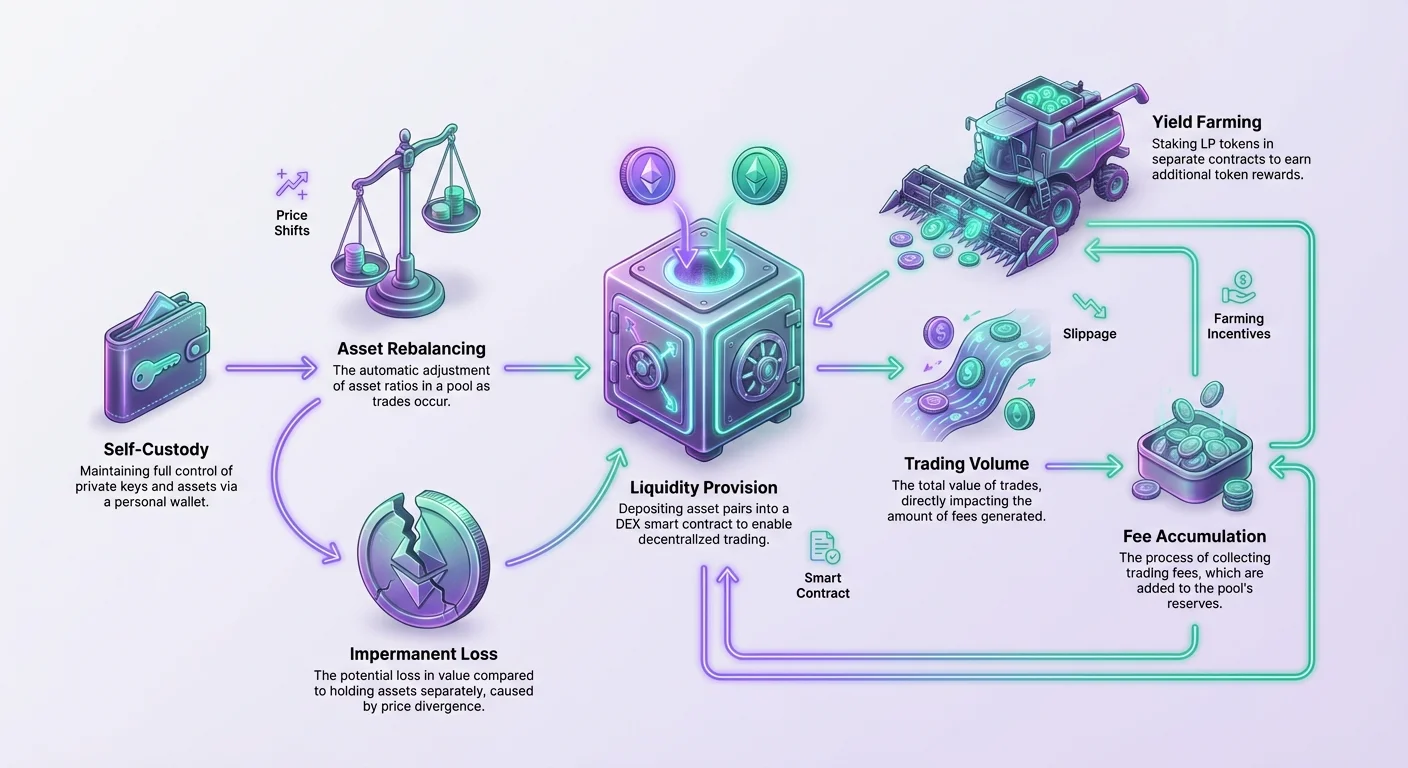

分散型金融は、資産保有者が保有資産を活用するための仕組みを提供します。デジタル資産をウォレットで放置するのではなく、ユーザーは分散型取引所に流動性を提供できます。このプロセスは、無許可の取引を促進しつつ、提供者にプラットフォームが生成する手数料のシェアを提供します。しかし、この活動には市場のボラティリティと資産のリバランスに関連する固有のリスクが伴います。

これらのリスクを効果的に回避するため、参加者は単なる預け入れを超えた特定の戦略を採用する必要があります。目標は、流動性プールの仕組みによる潜在的な価値変動を、手数料と追加インセンティブによる報酬が上回るようにすることです。取引量、手数料蓄積、イールドファーミングのインセンティブの相互作用を理解することは、これらの市場で利益を維持しようとするすべての人にとって不可欠です。

この活動の核心は流動性の概念を中心に回っています。分散型取引所(DEX)の文脈では、流動性とはトレーダーがスワップするための資産のプールを指します。資産の深い蓄えがなければ、取引は非効率になります。価格が滑り、大口注文の実行は市場レートに悪影響を及ぼすことなく難しくなります。DEXは、ユーザから流動性をクラウドソーシングすることでこれを解決し、彼らを市場メイカーとして報酬を得られるようにします。

流動性提供の仕組み

流動性提供とは、他のユーザーの取引を容易にするために資産をスマートコントラクトに預ける行為です。これにより、ユーザーが中央集権的な仲介者を必要とせずにトークン間を交換できる市場が形成されます。プロトコルは価格と資産の比率を管理し、プールに資金がある限り取引が常に実行可能であることを保証します。

オートメイテッド・マーケットメーカーモデル

ほとんどの分散型取引所は、オートメイテッド・マーケットメーカー(AMM)モデルを使用して動作します。このシステムでは、取引ペアは買い手と売り手の注文簿に依存しません。代わりに、流動性プールに依存します。プールとは、スマートコントラクトにロックされた資金の集合体です。標準的な取引ペア、例えばVERSE-WETHの場合、プールはその両方の資産を保有します。

ユーザーが流動性を提供したい場合、通常は両方の資産を等価な価値で預け入れる必要があります。例えば、VERSE-WETHプールに貢献したい場合、VERSEだけを預け入れることはできません。現在の市場価値を計算し、それと同等のWETHを一緒に預け入れる必要があります。この50/50の価値比率は、DEXがスワップ時の資産価格を決定するために使用する数理公式に不可欠です。

資産が預け入れられると、スマートコントラクトがそれらの保管を引き受けます。その交換として、プロトコルはLiquidity Poolトークン(LPトークン)と呼ばれる新しい資産を発行します。このトークンは領収書として機能します。ユーザーのプール全体に対する特定のシェアを表し、基礎となる資産と時間とともに蓄積される手数料に対する請求権です。

資産のリバランスと価格変動

このプロセスの根本的なリスクは、プールが取引をどのように処理するかによって生じます。トレーダーが一つの資産を別の資産と交換すると、一方のトークンをプールに追加し、もう一方を除去します。これにより、スマートコントラクトが保有する資産の比率が変わります。比率が変わると、除去された資産の希少性と追加された資産の豊富さを反映して、価格が自動的に調整されます。

流動性提供者にとって、これはポジションの構成がリアルタイムで変化することを意味します。一方の資産の価格が他方に対して大幅に上昇した場合、プールはバランスを維持するために自然に上昇資産を売り、下落資産を買います。提供者が最終的にLPトークンを使用して流動性を引き出すと、最初に預けた資産の量とは異なる量の各資産を受け取ることになります。

この資産比率の変化が、しばしば一時的損失(impermanent loss)と呼ばれる現象の機械的な原因です。引き出した資産の価値は、ユーザーが単に二つの資産をウォレットで別々に保有していた場合よりも低くなる可能性があります。緩和策は、ポジションから生成される収益がこの潜在的な差をカバーするのに十分であることを確保することに焦点を当てています。

手数料収益の重要性

資産リバランスのリスクを取る主な報酬は、取引手数料です。Verse DEXのようなプラットフォームでは、すべての取引の小さな割合を手数料として徴収します。具体的には、取引量の0.25%が流動性提供者に支払われます。この手数料はプールに直接追加され、総準備金の価値を増加させます。

この収益ストリームは、提供者のプールシェアに比例します。ユーザーが1%の流動性を提供した場合、徴収された手数料の1%を受け取る権利があります。高取引量の環境では、これらの手数料は急速に蓄積します。ここでの戦略は、サイズに対して十分な取引量を持つプールを見極めることです。

預け入れ期間中に蓄積された手数料が価格乖離による価値損失を上回れば、ポジションは利益となります。したがって、活発な取引ペアを探すことは防御的な戦略です。取引量のない停滞したプールは手数料を生まず、提供者は相対的な収益なしに価格変動にさらされます。

イールドファーミングを戦略的なヘッジとして活用

取引手数料は基本的な収入を提供しますが、高いボラティリティのペアのリスクを完全に緩和するにはしばしば不十分です。高度な緩和策には、標準的な手数料収益の上に追加の収益源を重ねることが含まれます。ここでイールドファーミングが、流動性提供者のツールキットにおける重要な要素となります。

ファーミングインセンティブの活用

イールドファーミングにより、流動性提供者はLPトークンを活用できます。資産をプールに預けた後、受領トークンを受け取ったユーザーは、さらに一歩進むことができます。これらのLPトークンを「ファーム」に預けるのです。ファームとは、DEX内の流動性を維持するユーザーを報酬するよう設計された別のスマートコントラクトです。

ファーミングの報酬は通常、プロトコルのネイティブトークンで支払われます。例えば、Verse DEXはVerse Ecosystem Incentivesプログラムを運営しています。このプログラムは、総トークン供給量の大きな部分をコミュニティ成長の報酬に割り当てます。LPトークンをVerse Farmsに預けることで、提供者は取引手数料とは別に追加の利回りを獲得します。

この二次的な利回りは強力なヘッジとして機能します。基盤となる資産の価格が乖離し、元本価値に理論的な損失が生じても、ファーミング報酬がこれを相殺できます。多くの場合、ファーミングによる年利回り(APY)は大幅で、潜在的に横ばいまたはマイナスのポジションをネットプラスに転じさせます。

持続可能な報酬構造

すべてのファーミング機会が同じレベルのセキュリティを提供するわけではありません。一部のプラットフォームは資本を迅速に集めるために天文学的なAPYを提供します。しかし、これらの高金利はしばしば持続不可能です。報酬がインフレや売り圧力で急速に価値を失うトークンで支払われる場合、緩和策は失敗します。

堅牢な戦略には、報酬の源泉を分析することが含まれます。例えば、Verse DEXはブロックごとの線形分配で報酬を割り当てます。目標は短期投機ではなく長期的な流動性を奨励することです。報酬はトークンを広く分散しつつ、取引所の機能をブートストラップするよう設計されています。

投資家は、APYが魅力的でありながら長期的な分配モデルに基づくプログラムを探すべきです。「傭兵流動性」提供者はしばしば最高のAPYを追い求め、報酬トークンを即座に売却し、流動性を引き出します。これによりエコシステムが損なわれます。持続可能なファームは、提供者の利益をDEXの健全性と一致させることを目指します。

ネットポジションの計算

リスクを効果的に緩和するには、総収益を見る必要があります。総収益は、獲得した取引手数料と収穫したファーミング報酬の価値の合計です。この合計総額を、単にウォレットで保有した場合の資産価値と比較する必要があります。

ファーミング報酬は動的です。APYはファーム内の他の参加者数によって変化します。より多くの人がファームに預け入れると、報酬はより多くの参加者に分散され、個々の利回りが低下します。逆に、流動性が退出すると、残りの参加者がより高いシェアを獲得します。これらの変動を監視することが、効率的なヘッジを維持する鍵です。

適切な流動性プールの選択

資金提供するペアの選択は、プロバイダーが行う最も重要な決定の一つです。すべてのプールが同じように振る舞うわけではなく、リスクプロファイルは関与する資産によって劇的に異なります。緩和策の戦略は、慎重な資産選択から始まります。

ボラティリティと相関の分析

流動性プロバイダーにとって理想的なシナリオは、連動して動く資産のペアです。両方の資産が同時に価格が上昇または下落する場合、それらの比率は比較的安定したままです。これにより、スマートコントラクト内で発生するリバランスが最小限になります。ステーブルコインペアはこの極端な例ですが、利回りが低くなります。

ステーブルコインを超える場合、ユーザーは資産間の相関を評価する必要があります。VERSE-WETHのようなペアは、ユーザーが両方のトークンの価格変動にさらされることを意味します。トークンが非相関の場合—つまり一方で大きな利益を生み、もう一方で暴落する場合—プールは勝者を売って負け目を買うことになります。これにより乖離が最大化されます。

緩和策は、ユーザーが両方の資産に長期的に強気であるペアを選択することです。ユーザーがVERSEとWETHの両方を保有することに抵抗がなければ、比率の変動はそれほど懸念されません。プロバイダーは、プールを総価値に対して手数料と報酬を稼ぎながら、パフォーマンスの悪い資産をより多く蓄積する方法として見なします。

流動性深さの影響

プール自体のサイズ、つまりその深さは、リスク管理に役割を果たします。流動性が低い浅いプールは、比較的小さな取引による劇的な価格変動に脆弱です。これにより、プールの内部価格が広範な市場価格から乖離する可能性のあるボラティリティの高い環境が生まれます。

低流動性はスリッページを引き起こします。スリッページは、取引の期待価格と実行価格の差です。薄いプールでは、単一の大きなスワップで価格が大幅にシフトします。流動性プロバイダーにとって、このボラティリティは危険です。トレーダーが流動性プロバイダーの犠牲でプールから価値を抽出するアービトラージ機会を生み出します。

より深い、確立されたプールへの貢献は防御策として機能します。深いプールは価格影響を少なくして大きな取引を吸収できます。この安定性は、十分な手数料量を生み出さずに損失を生む激しい変動からプロバイダーの元本を守ります。

ポジションの運用管理

成功した緩和策は「設定して忘れる」活動ではありません。積極的な管理とパフォーマンスを追跡するための適切なツールの使用が必要です。ユーザーはスマートコントラクトと安全にやり取りし、蓄積を監視する必要があります。

報酬と手数料の追跡

現代の分散型取引所は、ユーザーがパフォーマンスを追跡するのを支援するアナリティクスページを提供しています。Verse DEXでは、ユーザーは「Pools」タブでさまざまなプールのAPYを確認し、LPポジションを追跡できます。サードパーティのDeFiツールも、パブリックアドレスに接続して異なるプロトコル全体のLPポジションを可視化できます。

手数料は通常、プールポジションに自動的に再投資されます。これにより、ユーザーが保有するLPトークンの数は同じままですが、それらのトークンで請求できる基盤資産の価値が増加します。一方、ファーミング報酬は別々のコントラクトに蓄積され、請求する必要があります。

報酬の請求タイミングは全体のリターンに影響します。ブロックチェーンとのすべてのやり取りにはネットワーク取引手数料(ETHなどのネイティブ通貨で支払い)が必要なため、頻繁に報酬を請求すると利益を食いつぶす可能性があります。戦略的なアプローチは、リターンを再投資したいという欲求とガス代のコストをバランスさせることです。

ロックアップ期間の理解

柔軟性はリスク緩和の重要な要素です。市場状況が急速に変化した場合、プロバイダーは損失を止めるためにポジションから退出する必要があるかもしれません。一部のイールドファーミングプロトコルはロックアップ期間を課し、ユーザーに資金を一定期間預けたままに強制します。これにより、ユーザーはボラティリティに反応できません。

Verse DEXでは、いつでも資金を引き出すことができます。標準的なファームにロックアップ期間はありません。この流動性は重要です。市場のダイナミクスが不利に変わった場合、プロバイダーはLPトークンを即座にアンステークし、プールから流動性を削除できます。需要に応じてポジションを退出できることは、最終的なストップロスメカニズムです。

セルフカストディのセキュリティ

これらのすべての戦略はセルフカストディを基盤としています。DeFiへの参加には、web3ウォレットとも呼ばれるデジタルウォレットが必要です。ベストプラクティスは、Bitcoin.com Walletアプリなどのセルフカストディウォレットを使用することです。

セルフカストディとは、ユーザーがプライベートキーの完全な制御を保持し、それにより資産を制御することを意味します。資金を凍結したり引き出しを拒否したりする第三者はありません。ただし、これによりセキュリティの責任がユーザーに移ります。ウォレットへのアクセス管理と取引手数料のために十分なネイティブ通貨(ETHなど)が利用可能であることを確保することは、どんな高度な戦略の前提条件です。

手数料生成における取引量の役割

取引量は、流動性提供者の収益性を駆動するエンジンです。取引活動がなければ、手数料は発生しません。手数料がなければ、提供者は補償なしに市場リスクにさらされるだけです。したがって、取引量のパターンを分析することは、重要な戦略的要素です。

高活動量ペアの特定

ダッシュボード上の高いAPR(年間パーセンテージレート)は、散発的な取引しかない非常に小さなプールに基づく場合、誤解を招く可能性があります。最も堅実な緩和策は、一貫した取引量を生み出すペアに焦点を当てるものです。これは、0.25%の手数料が売買高に対して課されるためです。

プールに10万ドルの流動性があって1日の取引量が1万ドルなら、手数料は控えめです。同じプールで50万ドルの取引量があれば、リターンは大幅になります。提供者は、取引量と流動性の比率が健全なプールを探すべきです。これは、資本が効率的に利用されていることを示します。

取引量ドライバーとしてのボラティリティ

逆説的ですが、ボラティリティは手数料生成に有益です。価格が動くと、アービトラージボットやトレーダーが活発になり、価格差を狙って資産をスワップします。この活動が取引量を生み出します。ボラティリティ急増による手数料が価格変動による一時的損失を上回れば、提供者は勝ちます。

危険は「トキシックフロー」にあります。価格が一方向に永久に動き、後戻りしない場合です。このシナリオでは、プールから価値ある資産が抜き取られ、手数料収入が損失をカバーしきれません。理想的な環境は、高い取引量と平均回帰する価格行動—激しく変動するが相対的なベースラインに戻る価格—です。

高度なファーミング手法

ファーミングは単にトークンを預けるだけではありません。排出スケジュールと他の参加者の行動を理解することが重要です。

配布期間とAPY

ファーミング報酬は通常、設定されたスケジュールに従って配布されます。Verse DEXでは、ファームの配布期間は通常1週間間隔で設定されています。表示されるAPYは予測値です。現在の条件が期間中継続することを前提としています。

しかし、実際のリターンはプールの何パーセントがファームにステークされているかに依存します。すべての流動性提供者がLPトークンをステークするとは限らないため、報酬は少ない人数で分け合うことになり、参加者の利回りが向上します。賢い提供者は参加率を監視します。大口のクジラがファームに入るとAPYが希薄化します。クジラが退出するとAPYが急上昇します。

報酬の再投資

複利戦略により損失をさらに軽減できます。ファーミング報酬(VERSE)をステーブルコインに売却する代わりに、提供者がその報酬を別の資産とペアリングして流動性プールに再投入することを選択するかもしれません。これにより、最初のポジションからの報酬が2番目のポジションを資金化するフィードバックループが生まれます。

これにより、ユーザーのエコシステム全体のシェアが増加し、露出が多様化します。ただし、報酬トークンへの露出も増加します。この手法は積極的であり、エコシステムの成長とトークン価値の持続可能性への長期的な信念に依存します。

実行のための技術要件

これらの戦略を実施するには、特定のツールと資産が必要です。リスクを軽減しようとする前に、取引と入金を効率的に実行する運用能力を備えている必要があります。

必須コンポーネント

| コンポーネント | 要件 | 機能 |

|---|---|---|

| デジタルウォレット | 非保管型 | 資産を保有し、トランザクションに署名 |

| ネイティブ通貨 | ETH、BCH など | ブロックチェーンネットワークの手数料を支払う |

| LPトークン | ペア固有 | ファーミングに必要な入金の証明 |

ウォレットはインターフェースとして機能します。DEXサイトに安全に接続できる必要があります。ユーザーは、スワップ手数料だけでなく、スマートコントラクトの承認トランザクションをカバーするのに十分な暗号通貨が必要です。新しいコントラクト(ファームなど)とやり取りするたびに、そのコントラクトがトークンを支出することを承認するための手数料を支払う必要があります。

流動性トークン受領証

LPトークンを理解することは追跡に重要です。それはユーザーのウォレット(またはファームコントラクト)にある標準的なトークンです。それは資産そのものではなく、受領証です。ユーザーがウォレットへのアクセスを失うと、受領証を失い、基礎となる資金を請求できなくなります。

償還時に返却される資産の比率は、引き出しの瞬間に決定されます。スマートコントラクトはLPトークンをバーンし、プールの現在の準備金の比例配分をユーザーのウォレットにリリースします。この最終決済で実現損益が確定します。

結論

流動性提供のリスクを軽減するためには、単純な資産配分を超えた多角的なアプローチが必要です。手数料生成とイールドファーミングに積極的に参加することで、投資家は市場ボラティリティに対するバッファを構築できます。取引量の0.25%を稼ぐことと追加のエコシステムインセンティブを収穫することが組み合わさることで、非中央集権型市場で発生する資産比率の必然的な変動を相殺します。

成功は、持続可能な取引量と相関する資産を持つ流動性プールの慎重な選択に依存します。さらに、ファームの戦略的な活用により、提供者は資本の効用を最大化できます。運用敏捷性—ロックアップなしでポジションに入出可能であること—は、提供者が変化する市場状況に反応できることを保証します。最終的に、手数料とファーミングからの累積報酬が資産価値の乖離を上回ることを確保することが目標です。

ファーミング報酬と取引手数料の積極的な管理が、流動性プールにおけるボラティリティに対する主な防御策です。