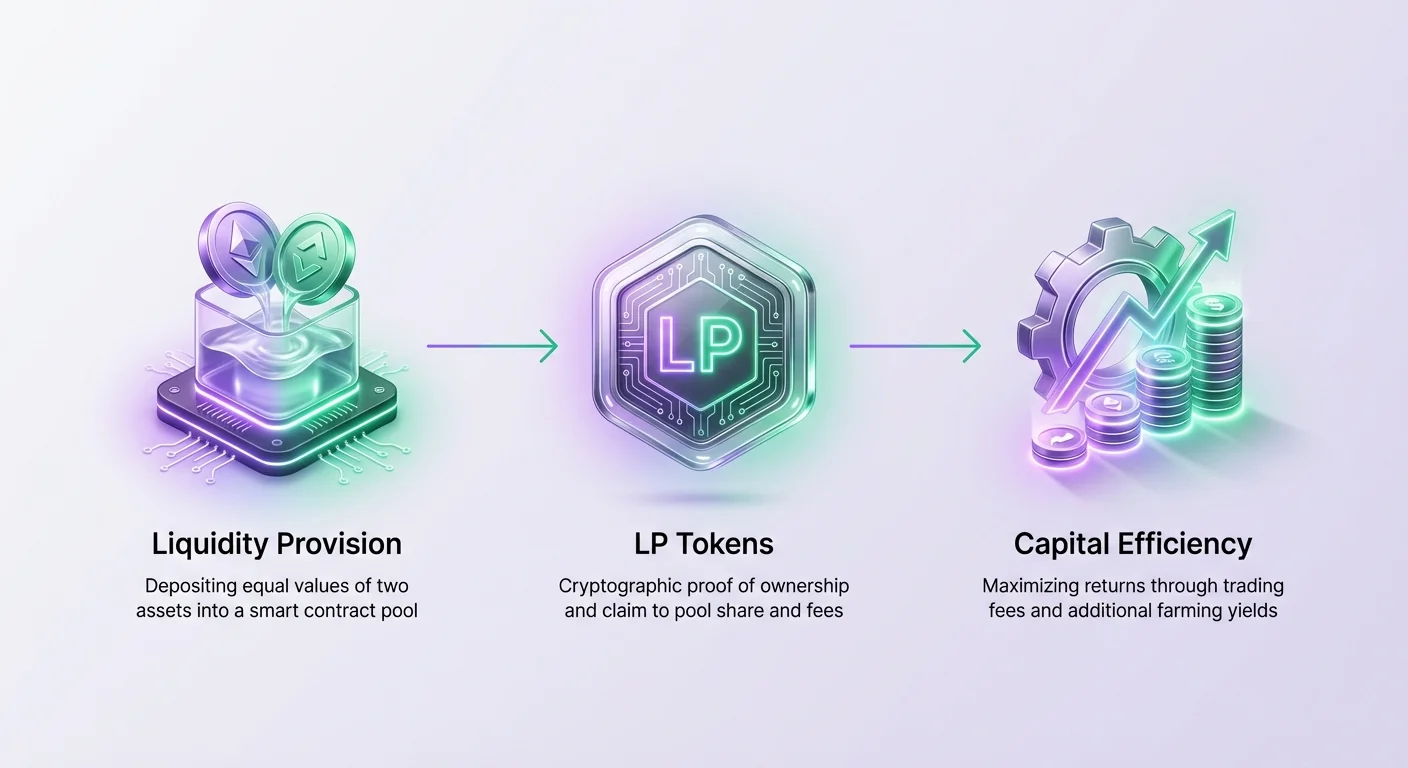

分散型取引所は、金融市場の運営方法における根本的な変化を表しており、中央集権的な仲介者から離れ、パーミッションレスでピア・トゥ・ピアのシステムへと移行しています。このエコシステムの中心には流動性が位置し、伝統的なマーケットメーカーに依存せずにスムーズで効率的な取引を可能にする生命線です。投資家や暗号資産参加者にとって、流動性の提供は資本を効率的に活用する道筋を提供し、静的な資産を収益を生む生産的な保有資産に変えるものです。

単一のエンティティや指定されたマーケットメーカーが注文簿を制御する中央集権型取引所とは異なり、分散型プラットフォームはコミュニティ由来の流動性に依存します。このマーケットメイキングの民主化により、必要な資産を持つ誰でも取引所の金融インフラに参加できます。資産をスマートコントラクトに預けることで、ユーザーはトレーダーがトークンを即座に最小限の価格影響で交換できるようにします。

この資本配置の効率性は、取引所の健全性と提供者のリターン双方にとって重要です。流動性が効果的に管理されると、トレーダーのスリッページを減らし、提供者の手数料生成を最大化します。これにより、深い流動性がより多くの取引量を引きつけ、それがさらに多くの手数料を生み、流動性提供をさらに促進する共生関係が生まれます。

資本効率の最適化は、単に資産を預ける以上のことを伴います。プールの機能、手数料分配の仕組み、利回りファーミングによる追加機会の理解が必要です。これらの戦略を重ねることで、流動性提供者は資本の生産性を大幅に向上させることができます。

流動性プールの仕組み

流動性プールの定義

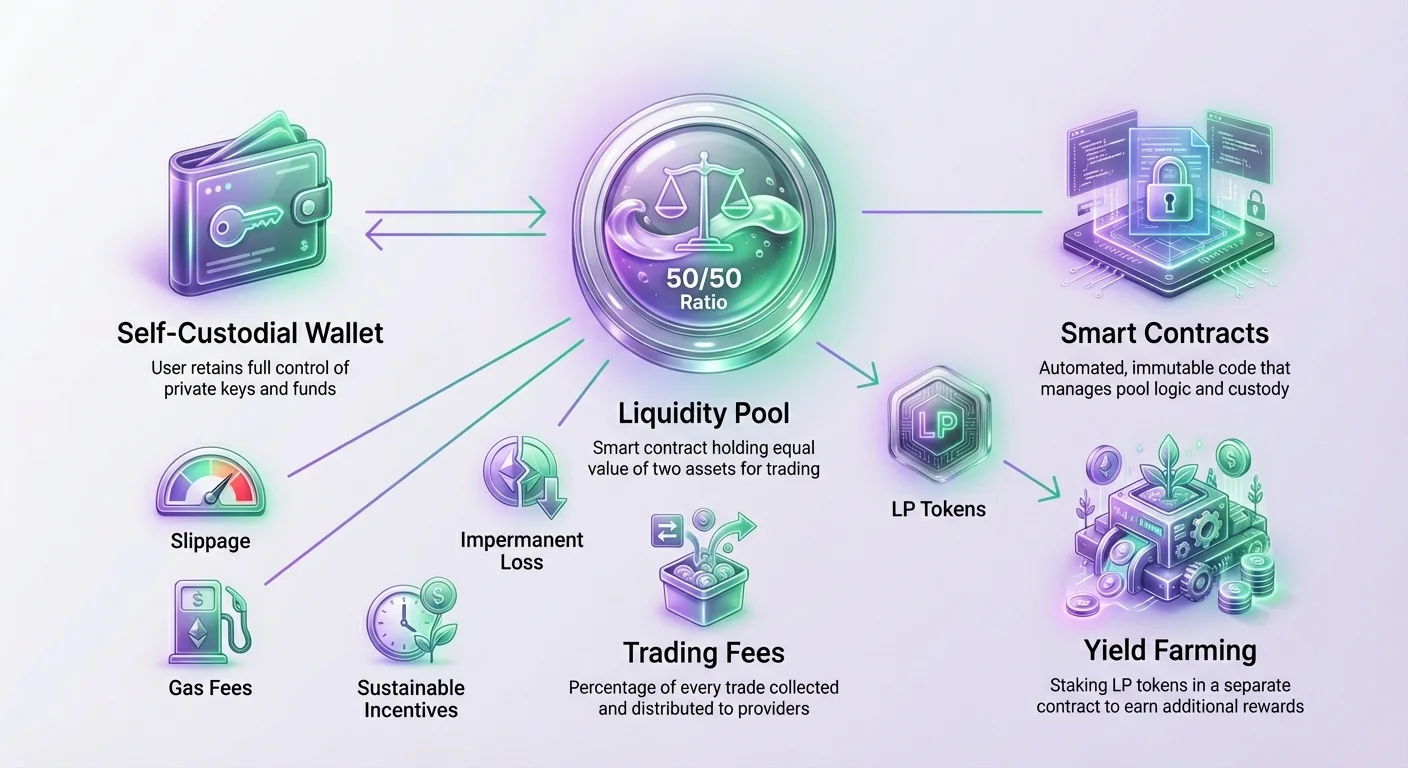

流動性プールとは、本質的にスマートコントラクトにロックされた資金の集合体です。これらのプールは、自動マーケットメーカー(AMM)の基盤を形成し、ほとんどの分散型取引所(DEX)が取引を促進するために使用するプロトコルです。買い手と売り手をマッチングする代わりに、DEXはユーザーがプール自体に対して取引できるようにします。この仕組みにより、取引の反対側に他の人間のトレーダーが現在活動中かどうかにかかわらず、流動性が24時間365日利用可能になります。

DEX上の各取引ペアには、独自の独立したプールがあります。例えば、プロトコルのネイティブトークンとEthereumの間の取引ペアは、それらの2つの資産を保有するために設計された特定のスマートコントラクトに格納されます。このプールの深さ—内部にロックされた資産の総価値—は、それに対して実行される取引の安定性と効率を直接決定します。深いプールは、価格への影響を少なくしながら、より大きな取引サイズを処理できます。

50/50比率の要件

標準的な流動性プールに寄与する場合、提供者は特定の預入比率を守る必要があります。ほとんどの分散型取引所では、スマートコントラクトが預入者に取引ペアの両資産を等価な価値で提供することを要求します。この50/50の分割は、預入時点での資産の現在の市場価格に基づいて計算されます。

例えば、ユーザーがETH-USDCプールに流動性を提供したい場合、1 Ethereumの価格が1,600 USDCであれば、ETHだけを預け入れることはできません。1 ETHを預け入れるなら、1,600 USDCも同時に預け入れる必要があります。これにより、プールが市場価格に対してバランスを保ちます。ユーザーが不均衡な金額を預け入れようとすると、スマートコントラクトは通常取引を拒否するか、資産をバランスさせるためのスワップを事前に要求します。

スマートコントラクトの保管

これらの資産を預け入れると、ユーザーはトークンの制御権をDEXのスマートコントラクトに移転します。しかし、これは所有権を失うことを意味しません。スマートコントラクトは、厳格で不変のコードに従って資金を保有する分散型保管人として機能します。非保管型環境では、プロトコルは事前にプログラムされた取引および出金ロジック以外でこれらの資金にアクセスしたり移動したりする権限を持ちません。

この区別はセキュリティと信頼のために重要です。中央集権型システムでは、第三者がユーザー資金に対する最終的な制御権を持ちます。DEX環境では、ユーザーはプロトコルのルールに従う限り、いつでも流動性プールの自分のシェアを引き出す権利を保持します。この自己保管型の性質により、責任と制御が流動性提供者の手にしっかりと委ねられます。

手数料生成を通じた資本効率

手数料収益モデル

流動性を提供する主なインセンティブは、プラットフォームが生成する取引手数料のシェアを獲得できることです。トレーダーが取引所でスワップを実行するたびに、取引価値の小さなパーセントを手数料として支払います。この手数料はスマートコントラクトによって収集され、その特定のプールの流動性提供者に分配されます。

Verse DEX のようなプラットフォームでは、手数料構造はしばしば透明で固定されています。例えば、一般的な手数料率は取引量の 0.25% です。この収益ストリームは受動的な保有を生産的な資産に変えます。ウォレットでアイドル状態の資産ではなく、市場活動を促進し、エコシステムの取引回転から価値を捕捉するために積極的に働きます。

| 要素 | 役割 | 収益源 |

|---|---|---|

| 流動性提供者 | 資本を供給 | 取引所手数料 + ファーム報酬 |

| トレーダー | 資産をスワップ | 流動性利用の手数料を支払う |

| DEX プロトコル | 取引を促進 | プロトコル手数料(該当する場合) |

出来高と利回りの相関

取引手数料から生成される利回りは、プールの取引出来高に直接相関します。流動性が高いが取引出来高が低いプールは、提供者にとって最小限の手数料しか生成せず、低い年間利回り (APY) をもたらします。逆に、流動性の深さに比べて取引出来高が高いプールは、大量の手数料を生成します。

プールの取引出来高が $100,000 に達する特定の期間のシナリオを考えてみましょう。手数料率が 0.25% の場合、総手数料は $250 となります。そのプールに流動性提供者が一人しかいない場合、全額 $250 を受け取ります。しかし、複数の提供者がいる場合、この金額はプールへの貢献割合に応じて比例配分されます。

比例収益

資本効率は、提供者が出来高の多いプールのより大きなシェアを獲得することで最大化されます。上記の例でユーザーが流動性の 50% を提供した場合、$250 手数料の 50% である $125 を獲得します。これによりプール選択の重要性が強調されます。提供者は、健康的な出来高対流動性比率を持つ取引ペアを分析する必要があります。

このダイナミクスは流動性に対する競争市場を生み出します。特定のプールで出来高の高さにより利回りが上昇すると、より多くの提供者が資産を預け入れます。この新たな流動性の流入は既存提供者のシェアを希薄化し、最終的に APY を正常化します。成功した管理には、これらのメトリクスを監視し、資本が最も生産的な場所に展開されることを確保する必要があります。

流動性提供者 (LP) トークン

所有権の証明

ユーザーが資産を流動性プールに預けた場合、DEXはユーザーの具体的な貢献を追跡するための仕組みを提供する必要があります。これには、流動性提供者 (LP) トークンのミント(発行)が用いられます。これらのトークンはデジタルレシートとして機能し、プールの準備金の一定割合に対するユーザーの請求権を暗号学的に証明します。

これらのレシートトークンは、標準的なERC-20トークン(または他のブロックチェーン上の同等物)であり、預け入れ時にユーザーのウォレットに直接転送されます。これらは流動性プールの比例配分シェアを表します。ユーザーがプールの総流動性の1%を提供した場合、プールのシェアの1%を表すLPトークンを受け取ります。これらのトークンは、収益の追跡とポジション管理に不可欠です。

報酬の実現と出金

LPトークンは単なる静的なレシートではなく、預けた資産の償還と蓄積された手数料の請求の鍵です。提供者がポジションを終了する場合、LPトークンをスマートコントラクトに返却する必要があります。コントラクトはこれらのトークンをバーン(焼却)し、ユーザーの基礎資産のシェアと預け入れ期間中に蓄積された手数料をリリースします。

返却される資産の比率が当初預けた比率と異なる可能性があることに注意してください。プール内の取引活動により、トークンAとトークンBの残高がトレーダーの売買によって変化します。LPトークンは、プールの価値シェアに対する請求権を保証しますが、当初預けたトークンの正確な数量ではありません。この変動はAMMメカニズムの自然な一部です。

イールドファーミングによるリターンの最適化

ファーミングの概念

資本効率をさらに高めるため、分散型取引所はしばしばイールドファーミングと呼ばれる二次的なインセンティブ層を実装します。取引手数料が基本的なリターンを提供する一方で、ファーミングは流動性提供者が手数料の上に追加の報酬を獲得することを可能にします。この慣行は、流動性を提供して受け取ったLPトークンを、ファームと呼ばれる別のスマートコントラクトに預けることを伴います。

ファーミングは効果的に「領収書」を働かせます。LPトークンがユーザーのウォレットで遊休状態のまま基盤資産が手数料を稼ぐのではなく、LPトークン自体が第二の収入源を生み出します。これにより、二重の利回りシナリオが生まれます:基盤資産が取引手数料を稼ぎ、LPトークンがファーミング報酬を稼ぎます。

効率のための報酬の積み重ね

取引手数料とファーミング報酬の組み合わせが、DeFiにおける最適な資本効率を駆動します。ファームに参加することで、ユーザーは展開した資本の効用を最大化します。ファーミングの報酬は、通常DEXのネイティブユーティリティトークンまたは別の提携トークンで支払われます。

このプロセスには積極的な管理ステップが必要です。流動性を追加してLPトークンを受け取った後、ユーザーはこれらのトークンを適切なファームに手動でステークする必要があります。例えば、Verse DEXでは、VERSE-ETHペアに流動性を提供するユーザーはVERSE-ETH LPトークンを受け取ります。リターンを最適化するために、それらはこれらの特定のLPトークンをVERSE-ETHファームに預け入れます。

総APYの計算

流動性提供者の投資総リターンは、手数料APYとファーミングAPYの合計です。ファーミングAPYはしばしば動的で、ファームにステークされたLPトークンの総数と報酬分配率に基づいて変動します。取引所はしばしばこれらの数値を分析ページに表示して、ユーザーが潜在的なリターンを推定するのを助けます。

効率は、ユーザーが有機的な取引量(手数料)と持続可能なファーミングインセンティブの強力な組み合わせを提供するプールを特定したときに達成されます。この「積み重ね」戦略は、高度な流動性管理の基盤であり、ユーザーが暗号資産から最大限の価値を引き出すことを可能にします。

持続可能なインセンティブモデル

トークン配布戦略

ファーミング報酬の持続可能性は、長期的な資本効率の重要な要素です。DEXが報酬を過度に積極的に発行すると、ネイティブトークンのハイパーインフレーションのリスクが生じ、トークン価値の崩壊を招く可能性があります。そのため、よく設計されたエコシステムは、慎重に構造化された配布スケジュールを実施します。

例えば、Verseエコシステムはトークン供給量の特定の割合(35%)をインセンティブに割り当て、数年間(例: 7年)にわたって線形に配布します。この制御されたリリースにより、報酬が長期的に利用可能であり、エコシステムの成長をサポートしつつ、市場に過剰供給を氾濫させることを防ぎます。

傭兵資本の回避

高いAPYは時に罠となります。一部のプラットフォームは短期的な流動性を引きつけるために、天文学的な利回り(1000%以上)を提示します。これにより、「傭兵」資本——高い報酬を収穫するためにのみ資金を預け入れ、利率が低下するとすぐにトークンを売却して流動性を引き出す提供者——が引きつけられます。

この行動は取引所を不安定にし、長期保有者を傷つけます。持続可能なモデルは、魅力的ながら現実的な利回りを目指し、例えばバランスの取れたエコシステムで見られるように、ファームの初期目標として80% APYを設定します。このアプローチは、短期的な抽出ではなくプロトコルの長期的な健全性に興味を持つコミットされた流動性提供者を引きつけます。

報酬配布期間

ファーミング報酬は通常、設定された期間(しばしば週次)で計算・配布されます。モデルは通常、プールのすべての流動性提供者がファームにステークされていることを前提としています。ステークする人が少ない場合、参加する人のAPYは予測よりも効果的に高くなります。

逆に、配布期間中に大量の新規資本がファームに入ると、固定報酬がより多くの参加者に分散されるため、APYは一時的に低下します。これらの変動を監視することは、積極的な流動性管理の一部です。

流動性管理に不可欠なツール

自己管理型ウォレット

流動性提供やファーミングに参加するためには、ユーザーは自己管理型のデジタルウォレットが必要です。中央集権型取引所で見られるカストディアルウォレットとは異なり、自己管理型ウォレット(例: Bitcoin.com Wallet)は、ユーザーが秘密鍵と資金に対して完全な制御権を持ちます。これは、スマートコントラクトと直接やり取りするための前提条件です。

自己管理により、ユーザーは第三者の許可なしでブロックチェーンとやり取りできます。これにより、DEXインターフェースへの直接接続や、流動性預け入れやトークンステーキングに必要なトランザクションの署名が可能になります。

ガス用のネイティブ通貨

流動性ポジションの管理には、トークンの承認、資金の預け入れ、リワードの請求などのブロックチェーン上でのトランザクション実行が必要です。これらの各アクションには「ガス」と呼ばれるネットワーク手数料が発生します。この手数料は、トランザクションが発生するブロックチェーンのネイティブ通貨で支払わなければなりません。

| ブロックチェーン | ネイティブ通貨 | 用途 |

|---|---|---|

| Ethereum | ETH | トランザクションフィーの支払い |

| Polygon | MATIC | トランザクションフィーの支払い |

| Avalanche | AVAX | トランザクションフィーの支払い |

流動性提供者は、常にウォレットに十分なネイティブ通貨の残高を保有していることを確認する必要があります。例えばEthereumでETHが不足すると、ユーザーは流動性を引き出したりリワードを請求したりできなくなり、ウォレットを補充するまでポジションが事実上ロックされます。

リスクと市場ダイナミクス

スリッページの理解

スリッページは、取引の期待価格と実際の執行価格の間に乖離を生じさせます。これは流動性の低いプールで最も頻繁に発生します。トレーダーが浅いプールで大量の注文を実行しようとすると、その取引がプール内の資産比率を大幅に変化させ、価格がトレーダーに対して不利に滑ります。

流動性提供者にとって、プールの高いスリッページは、より深い流動性の必要性を示す指標となります。スリッページは主にトレーダーに悪影響を及ぼしますが、取引量を抑制し、最終的に提供者が得る手数料を減少させる可能性もあります。深い健全なプールを維持することが、スリッページの最小化と安定した取引量の吸引策となります。

価格精度と深さ

流動性の深さはボラティリティに対するバッファーとして機能します。深い流動性を持つプールでは、大規模な取引が資産価格に最小限の影響しか与えません。一方、薄いプールでは、比較的小規模な取引でも劇的な価格変動が発生します。この不安定さは、真剣なトレーダーにとって市場を実質的に利用不可能にします。

低い流動性は、広範な市場との比較で資産価格の不正確さを引き起こすこともあります。DEXプールが浅すぎる場合、その価格がグローバル平均から遅延したり乖離したりし、アービトラージ機会を生み出します。これにより価格は修正されますが、パッシブな流動性提供者にとっては不利になる可能性があります。

一時的損失のリスク

すべてのガイドで明示的に記載されているわけではありませんが、「返却される暗号資産の比率が異なる可能性がある」という概念は、AMMの根本的なリスクを指しています。一方の資産の価格が他方に対して大幅に上昇すると、プールは50/50の価値比率を維持するために、価値の上がる資産を自動的に売却し、下がる資産を購入します。

これにより、提供者が流動性を引き出す際、価値の上がる資産を当初より少なく受け取る可能性があります。ウォレットで資産を保有する場合と流動性を提供する場合のこの差が、一時的損失として知られています。イールドファーミングの報酬と取引手数料が、このリスクを取る対価として機能します。

プロバイダー向け実行戦略

プールへの貢献

流動性を追加するプロセスは、ユーザーのリスク許容度と資産保有に合ったプールを見つけるところから始まります。ユーザーはDEXの「Pool」セクションに移動し、希望するペアを選択する必要があります。インターフェースには通常、現在の交換レートと必要な資産比率が表示されます。

資産を選択したら、ユーザーはスマートコントラクトがトークンを支出することを承認する必要があります。これは各資産ごとに1回限りのセキュリティ対策です。承認後、ユーザーは預け入れトランザクションに署名します。ブロックチェーンがアクションを確認し、ユーザーはLPトークンを受け取り、手数料獲得の旅が始まります。

ファーム預け入れの管理

効率を最大化するため、次のステップはLPトークンをファームに移動させることです。これは流動性追加とは別のアクションです。ユーザーはDEXの「Farms」タブに移動し、自分のLPトークンに対応するファームを見つけます。

初期預け入れと同様に、ユーザーは通常、ファーミングコントラクトがLPトークンとやり取りすることを承認する必要があります。預け入れ後、ダッシュボードはリアルタイムで更新を始め、蓄積中の「pending rewards」を表示します。これらの報酬は通常、基盤となる流動性を引き出さずにいつでも請求可能で、柔軟な収益管理を可能にします。

結論

分散型取引所での流動性管理は、単なる資産保管を超えたダイナミックなプロセスです。これは、取引手数料とイールドファーミングの相互接続されたメカニズムを活用してリターンを最大化する、資本効率化への戦略的アプローチを伴います。許可不要の取引のための基本的なインフラを提供することで、流動性提供者はプラットフォームの成功に対するステークを獲得し、彼らのプールに対して実行されるすべてのスワップから価値を捕捉します。

しかし、真の最適化には警戒心と基盤となるメカニズムの理解が必要です。取引量と流動性の深さを監視することから、ファーミングAPYの持続可能性を評価することまで、成功した提供者は積極的にポジションを管理します。彼らは、自己保管ウォレットとスマートコントラクトの技術的要求をナビゲートしつつ、リワードの可能性と市場リスクをバランスさせます。

効率的な流動性管理は、取引手数料とファーミングリワードを積み重ねることで、静的な暗号資産を生産的な資本に変えます。