分散型金融(DeFi)におけるリスク管理は、伝統的な投資からの根本的なマインドセットの転換を必要とする。中央集権型金融の世界では、銀行や証券会社が運用リスクを吸収したり、FDIC保護のような保険保証を提供したりすることが多い。DeFiエコシステムでは、これらのセーフティネットはデフォルトで存在しない。資産保護の責任は完全に個々のユーザーに委ねられる。

この自律性は巨大な力と効率を提供するが、脅威を特定し中和するための堅牢なフレームワークを要求する。包括的な戦略は3つの主要ツールに依存する:市場ボラティリティに対するヘッジ、技術的失敗に対する保険、そして分散型クレジットやレバレッジの責任ある管理。これらのツールをいつ、どのように展開するかを理解することが、洗練されたDeFi参加者をギャンブラーと区別する。

デジタル資産の風景はユーザーを独自の損失ベクトルにさらす。市場価格はセンチメントに基づいて激しく変動し、数時間でポートフォリオ価値を消滅させる可能性がある。同時に、分散型アプリケーションを支える基盤となるスマートコントラクトには隠れたバグや脆弱性が潜んでいる可能性がある。プラットフォーム自体が完全に分散化されていない場合、その solvency も懸念事項となる。

これを乗り切るために、ユーザーはパーソナライズドなリスク管理スタックを構築する必要がある。これには、売却せずに価値をロックするためのデリバティブの活用、ハックに対する保護のためのプロトコルカバーの購入、そして清算を防ぐためのレバレッジのメカニズムの理解が含まれる。これらの要素をマスターすることで、伝統的な金融と同等かそれ以上のセキュリティレベルで分散型市場と関与できる。

分散型ヘッジングの仕組み

ヘッジングは、保有資産の潜在的な損失を相殺するための防御的な戦略です。DeFiでは、これは主にデリバティブの使用によって実現されます。デリバティブは、ビットコインやイーサリアムなどの原資産から価値を派生させる金融契約です。資産を買って単に保有し、値上がりすることを期待するスポット取引とは異なり、デリバティブは価格の上昇と下降の両方から利益を得ることができます。

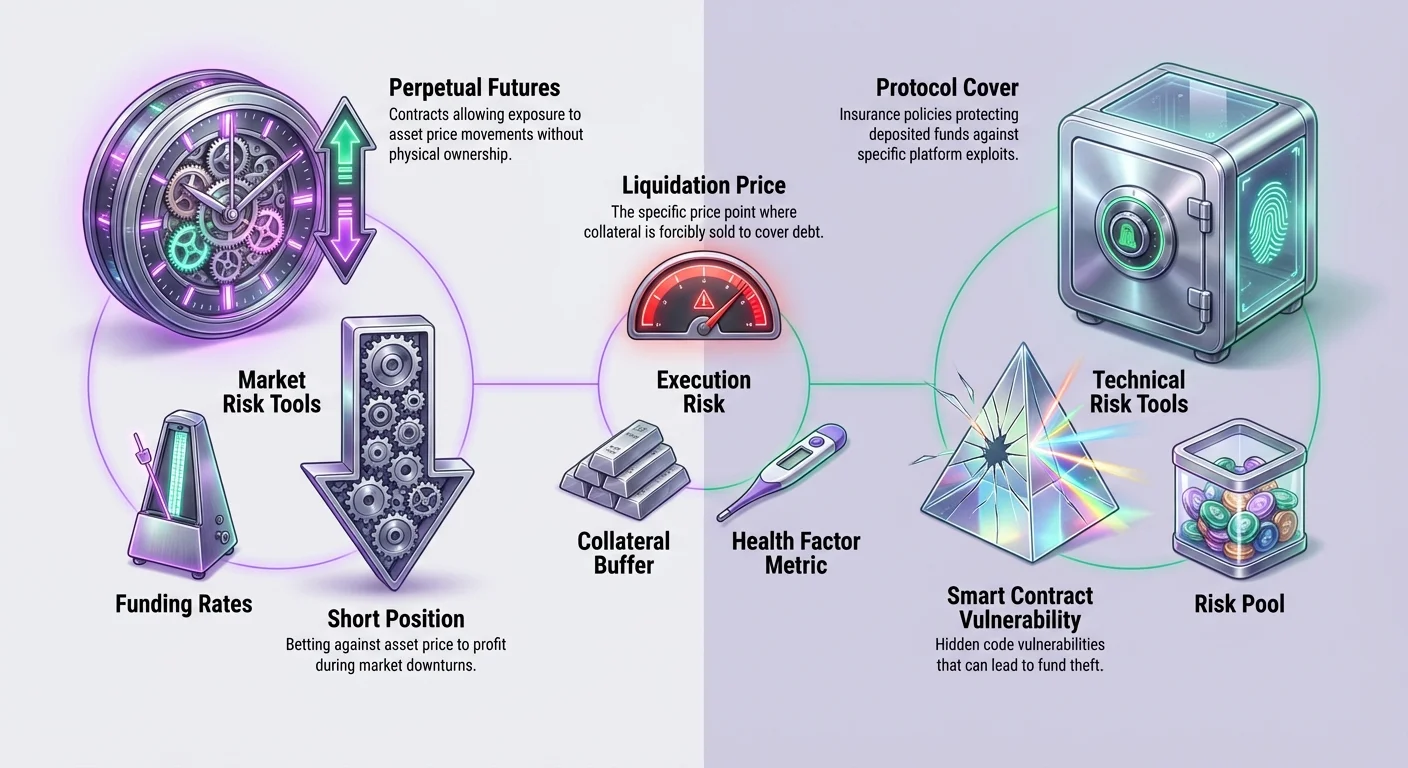

暗号資産分野でこの目的に最も一般的なツールは、パーペチュアル先物契約です。これらの契約により、トレーダーは資産を物理的に保有せずにその価格へのエクスポージャーを得ることができます。この柔軟性はリスク管理に不可欠です。大量の暗号資産を保有しており、短期的な価格下落を懸念する場合、保有資産を売却して課税イベントを引き起こす必要はありません。

ショートヘッジの構築

市場の下落時にポートフォリオの価値を保護するため、トレーダーは「ショート」ポジションを開くことができます。ショートを取ることは、資産の価格が下落すると予想することを意味します。市場が下落した場合、ショートポジションの利益が現物保有の価値損失を相殺します。これにより、市場の動きに関係なくポートフォリオのドル価値を効果的に固定できます。

例えば、イーサリアムを保有しており価格が下落すると信じる場合、ETHのパーペチュアル契約を売却できます。イーサリアムの価格が10%下落した場合、現物保有の価値は減少しますが、ショート契約の価値は上昇します。結果として、総ポートフォリオの価値は安定します。この手法により、長期保有者はポジションを閉じることなくボラティリティを乗り切ることができます。

ヘッジングにおけるレバレッジの理解

DeFiデリバティブの特徴の一つは、レバレッジを使用できることです。レバレッジは購買力を高め、少額の担保で大きなポジションをコントロールできるようにします。投機にしばしば使用されますが、レバレッジは資本効率の高いヘッジングに強力なツールです。

例えば、10,000ドルのビットコインをヘッジしたい場合、デリバティブプロトコルに10,000ドルを預ける必要はありません。2倍レバレッジの場合、5,000ドルを預けて同等のサイズのショートポジションを開くだけで済みます。これにより、残りの資本を他の利回り生成活動や追加の安全バッファに振り向けられます。

しかし、レバレッジは清算リスクを導入します。市場がポジションに不利に動いた場合—この例では価格が大幅に上昇した場合—担保が損失をカバーしきれなくなる可能性があります。プロトコルは不良債務を防ぐためにポジションを自動的にクローズします。したがって、リスク回避型のヘッジング戦略では、1倍以下の低レバレッジの使用が推奨されます。

ファンディングレートの役割

パーペチュアル契約を保有する際は、ファンディングレートに注意する必要があります。ファンディングは、デリバティブ契約の価格を原資産のスポット価格に近づける仕組みです。ロングのトレーダーとショートのトレーダーの間で定期的に支払われるものです。

市場センチメントが強気でパーペチュアル価格がスポット価格を上回る場合、ロングポジションのトレーダーがショートポジションのトレーダーに支払います。逆に、市場が弱気の場合、ショートがロングに支払います。このコストはポジションを維持するための手数料、または市場のバランスを取るためのリベートとして見なせます。

長期ヘッジを維持する場合、ファンディングレートが収益性に影響します。強気市場では、ショートヘッジを保有することでロングからショートへの支払いにより収入を生む可能性があります。弱気市場では、その保護を維持するために支払う必要があるかもしれません。これらのレートを監視することは、時間経過とともにコスト効果の高いヘッジを維持する上で重要です。

運用リスクとスマートコントラクトの安全性

ヘッジングは市場価格の変動に対する保護を提供しますが、技術自体の失敗に対する保護はしません。DeFiはブロックチェーン上で自動的に実行されるコードであるスマートコントラクトに依存しています。このコードにバグがある場合、ハッカーに悪用され、預け入れた資金の損失につながる可能性があります。ここで分散型保険が重要となります。

伝統的な保険は、不動産や労働力のための高い管理コストに負担され、遅く、不透明であることが多いです。分散型保険プラットフォームはブロックチェーン上で動作し、透明性と効率を高めます。それらはスマートコントラクトを使用してリスクをプールし、潜在的な支払いを自動化し、ユーザーが特定の技術的失敗に対する保護を直接購入できるようにします。

分散型保険モデル

Nexus Mutualのようなプラットフォームは、メンバーが所有する分散型自律組織(DAO)として動作します。企業取締役会が請求を決定する代わりに、コミュニティがリスク評価に参加し、支払いに対する投票を行います。資金は共有リスクプールに保持され、メンバーシップ権はしばしばトークンで表されます。

これらのプラットフォームは「プロトコルカバー」や「スマートコントラクトカバー」を提供します。この特定のポリシータイプは、他のDeFiプロトコルに預け入れた資産を保護します。例えば、分散型貸付プラットフォームでお金を貸したり、分散型取引所に流動性を預け入れたりすると、プラットフォームのコードが失敗するリスクにさらされます。

カバーを購入することで、このリスクを保険プールに移転します。使用しているプロトコルがハッキングやスマートコントラクトの失敗により資金損失を被った場合、請求を提出できます。コミュニティのアセッサーが請求を承認すれば、プールがカバー額を支払い、損失を補填します。

オンチェーンカバレッジの効率性

分散型保険は伝統的なモデルに比べて大幅な効率向上をもたらします。Ethereumのようなパブリックブロックチェーン上で動作するため、これらのプラットフォームは休日や営業時間なしで24/7稼働します。スマートコントラクトによる自動化は管理負担を軽減し、潜在的に低いプレミアムと高速な処理時間を可能にします。

評価プロセスもより透明です。伝統的な保険では、請求の意思決定プロセスは内部的で、契約者からしばしば隠されています。分散型モデルでは、プロトコルのメンバーが評価を行います。投票と決定データはオンチェーンに記録され、結論に至った明確な監査トレイルを提供します。

この透明性はプラットフォームとユーザーのインセンティブを一致させます。メンバーは相互の完全性と評判を維持するために、請求を正確に評価するインセンティブがあります。これは、保険会社と被保険者の敵対的な関係から、協力的なリスク共有合意へのシフトを表します。

分散型クレジットと貸付の活用

DeFiのクレジット市場は、リスク管理フレームワークにおいて二重の役割を果たします。ユーザーは遊休資産で利回りを稼ぐことができ、また資産を担保に売却せずに流動性を確保するための借入も可能になります。これにより、税務上のリスク管理や、現実世界の支出を賄いつつ上昇ポテンシャルを維持する形となります。

しかし、貸付プロトコルとのやり取りは独自のリスクを引き起こします。資金を預けて貸し出す場合、そのプラットフォームのスマートコントラクトリスクにさらされます。借入する場合、担保の価値が借入額に対する一定の閾値以下に下落すると、清算リスクに直面します。

借入の仕組みとリスク

DeFiで借入するには、通常、借入金を過剰担保化する必要があります。つまり、借入する債務額よりも多くの暗号資産の価値を預けることです。例えば、1,000ドルのETHを預けて500ドルのステーブルコインを借入するような形です。これによりプロトコルに安全マージンが生まれます。

ここでのリスクは、変動性の高い担保価値です。ETHの価格が大幅に下落すると、担保の価値が500ドルの借入を担保できなくなる可能性があります。プロトコルは債務返済のために担保の一部を清算します。これは強制売却であり、しばしば不利な価格で実行され、清算ペナルティ手数料も加わります。

このリスクを管理するには、「ヘルスファクター」や担保比率の継続的な監視が必要です。慎重な借り手は広いバッファを維持し、市場の大幅下落でも清算が起きないようにします。これはデリバティブ取引のレバレッジリスクに似ており、十分な証拠金を維持することが生存の鍵です。

貸付との保険の統合

貸付プロトコルはスマートコントラクトに多額の価値がロックされているため、攻撃の標的になりやすく、保険の対象として最適です。堅牢なリスクフレームワークでは、貸付プロトコルに資産を預けて利息を得つつ、その特定のプロトコルに対するスマートコントラクトカバーを同時に購入する形が考えられます。

この戦略は保護を多層化します。ユーザーは貸付市場の利便性—利回りや信用枠—を得つつ、プラットフォームハックの壊滅的リスクを軽減します。保険プレミアムの費用は純利回りを低下させますが、元本資本を保護します。

イールドファーミングや分散型取引所(DEX)での流動性提供を行うユーザーにも同じ論理が適用されます。これらの活動は資産をスマートコントラクトに預けるものであり、リターンを生む一方でコードの固有リスクを伴います。これらの預金を保険することで、利回り追求が技術的バグによる総損失を招かないようになります。

デリバティブ取引の実践的な実行

ヘッジ戦略を実行するには、信頼できるプラットフォームと適切なツールが必要です。dYdXのような分散型取引所(DEX)では、セルフカストディアルウォレットから直接パーペチュアル先物取引が可能です。この設定により、ユーザーは中央集権型取引所の不透明な行為から保護され、資金の不正使用や破綻のリスクを回避できます。

開始するには、Bitcoin.com WalletなどのWeb3ウォレットと、担保および取引手数料のための暗号通貨が必要です。デリバティブ取引はガス代を節約するためLayer 2ソリューション上で行われることが多いため、ユーザーは取引所が使用する特定のLayer 2プロトコルに資産を入金する必要があります。

ポジションの開設と管理

ウォレットが接続され資金が供給されたら、ロングまたはショートのいずれかを選択できます。市場が上昇すると信じる場合、契約を買います(ロング)。市場が下落すると信じる場合、または既存の保有資産をヘッジする場合、契約を売ります(ショート)。

理解すべき主な注文タイプは2つあります:成行注文と指値注文です。成行注文は現在の利用可能な価格で即座に実行されます。速度が優先される場合に便利です。指値注文は、設定した特定の価格、またはそれより良い価格でのみ実行されます。これによりより精密なエントリーポイントが可能ですが、価格が目標に達しない場合、注文が約定しないリスクがあります。

ポジションを開設する際は、レバレッジも選択する必要があります。前述の通り、レバレッジは利益と損失の両方を増幅します。新規ユーザーは急速な清算を避けるため、1xレバレッジ以下に留めることを強く推奨します。10xや20xなどの高レバレッジ比率は、清算価格を大幅に引き締め、市場のボラティリティに対する余裕をほとんど残しません。

清算価格の計算

ポジションがどこで清算されるかを理解することは、デリバティブ取引の最も重要な数学的要素です。清算価格は、担保がポジションを支えられなくなるポイントです。

ロングポジションの場合、清算価格はエントリー価格より下です。1xレバレッジで100ドルの担保を使って20,000ドルでビットコインを買った場合、清算価格は約600ドルになります。これは非常に安全です。しかし、10xレバレッジでは清算価格が18,600ドルに上昇します。わずか7%の下落でポジションが全損します。

ショートポジションの場合、清算価格はエントリー価格より上です。1xレバレッジで20,000ドルでビットコインをショートした場合、清算価格はエントリーのほぼ2倍となり、大きな安全マージンがあります。10xレバレッジでは清算価格が21,400ドルに低下します。小さな上昇で担保が全損します。

| レバレッジ | 担保 (USD) | ポジションサイズ | 清算リスク |

|---|---|---|---|

| 1x | 100 | 100 | 低 |

| 5x | 100 | 500 | 中程度 |

| 10x | 100 | 1000 | 高 |

保険の取得プロセス

DeFiでの保険取得は、ニーズの特定から始まる簡単なプロセスです。カバレッジがあなたの特定のリスク露出に合わない場合、本質的に無駄になります。資金を保有しているプロトコル—DEX、レンディングプラットフォーム、またはイールドアグリゲーターいずれか—を特定し、それらの特定のエンティティをカバーするポリシーを探す必要があります。

プレミアムを支払うために、デジタルウォレットと暗号通貨が必要です。プレミアムはカバレッジの費用で、通常、希望する保護額とポリシーの期間によって決定されます。Ethereumベースのプラットフォームでは、取引手数料にETHが必要で、プレミアム自体はETH、ステーブルコイン、またはプラットフォームのネイティブトークンで支払うことが可能です。

カバレッジ購入の手順

Nexus Mutualのようなプラットフォームにセルフカストディアルウォレットを接続した後、「カバー」セクションに移動します。ここで利用可能な製品を閲覧できます。保険をかけたいプロトコルを見つけたら、カバー額を入力します。これは、そのプロトコルに預けた資産の価値に一致させるべきです。

次に、カバー期間を選択します。これは数週間から数ヶ月に及びます。プラットフォームはこれらの入力に基づいて見積もりを生成します。価格が許容範囲内であれば、ウォレットでトランザクションを承認します。ブロックチェーン上で確認されると、カバレッジは即座に有効になります。

このプロセスは、ユーザーがセキュリティをカスタマイズできるようにします。包括的なポリシーに強制されるのではなく、ポートフォリオの最高リスク部分に外科的に保険を適用できます。この柔軟性は、分散型リスク管理の特徴です。

請求の提出

対象プロトコルのハッキングなどのインシデントが発生した場合、同じインターフェースを通じて請求プロセスが開始されます。まず、カバーポリシーの文言を確認し、特定のイベントが条件に含まれていることを確かめることが重要です。

請求を行うには、インシデントの詳細と損失の証明を添付してリクエストを提出します。証明の要件は製品によって異なりますが、一般的にはハッキング時に影響を受けたプロトコルに資金を保有していたことを示す必要があります。

提出後、請求はコミュニティアセッサーへ送られます。彼らは証拠を審査し、請求の有効性について投票します。承認されれば、支払いが直接ウォレットに処理されます。このコミュニティ主導のアプローチにより、エコシステムの技術的ニュアンスを理解するステークホルダーが決定を下します。

リスク管理ツールの比較

ヘッジング、保険、信用の選択は、軽減しようとしている具体的なリスクによって異なります。これらのツールは相互に排他的ではなく、包括的なフレームワークの補完的な要素です。

デリバティブによるヘッジングは、市場リスクを管理するための正しいツールです。資産価格の下落が心配な場合、保険は役立ちません。保険は一般的に市場価値の下落をカバーしません。価格下落から守るには、ショートヘッジか資産の売却のみです。

保険はプロトコルリスクのための正しいツールです。スマートコントラクトがハッキングされるのが心配な場合、ヘッジングは役立ちません。ショートヘッジは価格から守りますが、スマートコントラクトからトークンが盗まれた場合、ヘッジはそれらを置き換えることはできません。保険は失われた価値の補償を提供します。

コスト分析

各ツールにはコストがかかります。ヘッジングには取引手数料と潜在的な資金調達費用がかかります。市場が有利に動いた場合(ヘッジに不利な場合)、利益の上限による機会費用も発生します。保険には前払いのプレミアムがかかり、これは投資収益率を下げる直接的な費用です。

信用には金利がかかります。売却を避けるために資産を借りる場合、貸し手に利息を支払う必要があります。ユーザーはこれらのコストを潜在的な利益と比較衡量する必要があります。例えば、保険プレミアムのコストは稼いでいるリスク調整後利回りより低いですか?ショートヘッジの資金調達コストは資産売却による潜在的な税金より低いですか?

分散型 vs. 中央集権型実行

このフレームワークの重要な要素は実行の場です。dYdXのような分散型プロトコルでデリバティブを取引すると、中央集権型取引所にあるカウンターパーティリスクから保護されます。中央集権型取引所では、技術的に資金を所有していません;取引所が所有しています。預金を誤管理した場合、全てを失います。

DeFiでは、取引実行時やスマートコントラクトへの預け入れの瞬間まで、自分のウォレットで資産の保管を維持します。これによりスマートコントラクトリスク(保険でカバー可能)が導入されますが、中央集権型エンティティの「ブラックボックス」リスクは排除されます。セルフカストディアルウォレットの使用は、すべてのDeFiリスク管理の基盤層です。

高度なレバレッジ管理

デリバティブをヘッジだけでなく積極的な取引に使用する人々にとって、レバレッジの管理が主要なリスク要因となります。レバレッジは両刃の剣であり、リターンを増幅させる一方で損失も加速させます。

すべての市場に最大レバレッジ制限があり、ビットコインのような主要資産では通常10倍から20倍の範囲です。しかし、高いレバレッジが利用可能だからといって、それを使用すべきとは限りません。習得すべき重要な概念は「マージン」です。

初期証拠金 vs. 維持証拠金

初期証拠金はポジションを開くために必要な担保です。維持証拠金はポジションを維持するために必要な最低限の担保額です。価格の不利な変動によりマージンバランスが維持レベルを下回ると、清算されます。

賢明なリスク管理とは、マージンバランスを維持レベルを大幅に上回るように保つことです。これにより、通常の市場変動に耐えられるバッファが生まれ、ポジションが強制決済されるのを防げます。トレーダーはレバレッジを「最大限」まで使い切ることを避けるべきです。これによりエラーの余地が一切なくなります。

ファンディングレート・アービトラージ

上級者はファンディングレートを収益源に変えることもできます。ファンディングレートが正(ロングがショートに支払う)の場合、ショートポジションを開くとこれらの支払いを受け取れます。同時に現物資産を保有していれば「デルタニュートラル」となり、価格変動に影響されずにファンディングレートの利回りを稼げます。

この戦略は、デリバティブ市場を活用して価格リスクを低く抑えつつ利回りを生成します。ただし、注意深い監視が必要です。ファンディングレートは絶えず変化し、市場センチメントが反転すると利益取引がコストに変わる可能性があります。

結論

包括的なDeFiリスク管理フレームワークとは、リスクを完全に回避することではなく、それを理解し制御することにあります。市場リスク、技術リスク、流動性リスクを区別することで、ユーザーは資本を保護するための適切なツールを活用できます。

デリバティブと無期限先物は、価格変動に対するヘッジの仕組みを提供し、資産を清算せずに価値を固定します。分散型保険は、スマートコントラクトのバグやハックという独自の技術的危険に対する安全網を提供します。分散型クレジットと責任あるレバレッジ管理は、ユーザーを不必要な清算の危険にさらすことなく、効率的な資本利用を可能にします。

これらの要素を統合するには、実践と規律が必要です。それはセルフカストディから始まり、プロトコルの慎重な選択を経て、金融商品の戦略的な使用によって固められます。DeFiエコシステムが成熟するにつれ、これらのツールはさらに洗練されますが、保護の核心原則は変わりません。

真のリスク管理とは、潜在的な上昇を犠牲にして確実な生存を保証する意図的な選択です。