暗号通貨への旅は、分散型技術と爆発的な成長可能性への興奮から始まることが多い。しかし、ポートフォリオが成熟し、取引量が増加するにつれて、重要な現実が訪れる:税金の影響である。多くの人にとって、税務報告は純粋にコンプライアンスの雑務と見なされており、利益を追跡し正確に報告するための必要悪である。

しかし、基本的なコンプライアンスから戦略的な税務計画に移行することで、あなたの収益性が根本的に変わる。これは税金の脱税についてではなく、資産管理と取引フローを合法的かつ効率的に構築して負債を最小限に抑えることである。特定識別法などの複雑な会計手法を戦略的に適用し、税損失ハーベスティングに積極的に取り組むことで、税務当局に支払う金額を大幅に削減し、将来の投資のための資本を保存できる。

このガイドは、総税額を単純に計算する行為を超えています。私たちは、洗練された暗号投資家が年間を通じて財務成果を最適化するために用いる先進的な方法と戦略を探求します。これにより、すべての取引を市場機会と税効率の二重のレンズを通して見ることを保証します。これらの概念をマスターすることは、デジタル経済における自己主権を構築するための重要なステップであり、税務シーズンをストレスの溜まる慌ただしさから戦略的な優位性に変えます。

基礎:キャピタルゲインと最適化マインドセット

ほとんどの主要な司法管轄区域では、仮想通貨は通貨ではなく資産として扱われます。この基本的な分類により、1つの仮想通貨を別のものと交換したり、仮想通貨を法定通貨と交換したり、仮想通貨を使って商品やサービスを購入したりするたびに、通常キャピタルゲインまたは損失を実現します。キャピタルゲインの仕組みを理解することが、あらゆる最適化戦略の前提条件です。

取得原価の重要性

あなたのコスト・ベースとは、資産を取得するために支払った総額で、取得に必要な手数料や手数料を含みます。資産を売却する際の課税対象イベントは、売却価格(売却代金)とあなたのコスト・ベースの差額です。

- 利益: 売却代金 > コスト・ベース

- 損失: 売却代金 < コスト・ベース

1 ETHを2,000ドルで購入し、後で3,500ドルで売却した場合、あなたの実現利益は1,500ドルです。この1,500ドルが政府が課税するものです。税最適化戦略の主な目標は売却価格を下げることではなく、その売却価格に対してどの特定のコスト・ベースを戦略的に照合するかを管理することです。

短期対長期の優位性

税軽減は資産の保有期間に深刻な影響を受けます。一般に、税務当局は1年未満保有の資産(短期)と1年以上保有の資産(長期)を区別します。

- 短期利益: 通常、普通所得税率で課税され、高い場合があります(所得区分によっては30%以上)。

- 長期利益: 通常、優遇された低い税率で課税されます(一部の国では、これらの税率が大幅に引き下げられたり、特定の所得水準でゼロになったりします)。

戦略的ヒント: 最も基本的な最適化戦略は忍耐です。資産を1年超保有することで、高税率の普通所得を低税率の長期キャピタルゲインに変えることができ、蓄積に注力する投資家にとって最大の節税効果を提供します。

在庫会計方法:最適化の核心

ビットコインやイーサリアムなどの単一の暗号通貨を何年にもわたって複数回購入すると、異なる価格で購入したいくつかの異なる「ロット」を保有することになります。1 ETH を売却することを決定したとき、どの特定の2,000ドルの取得原価ベースのロットが売却にマッチングされるかをどのように決定しますか?ここで在庫会計方法が登場し、選択した方法が実現した税務負債に劇的な影響を与える可能性があります。

FIFO (先入先出)

FIFO は、多くの税務管轄区域や報告ソフトウェアでデフォルトの方法として使用されており、指定しない限り適用されます。最も最初に購入した単位が最初に売却されるというシンプルな原則で動作します。

- 仕組み: 1 BTC を売却する場合、FIFO はその売却をポートフォリオ内の最も古い利用可能な BTC と照合します。

- 税務影響(上昇市場時): 市場が時間とともに上昇傾向にある場合、最も古いコインは最も低い取得原価を持つ可能性が高いです。低い取得原価を高い売却価格と照合すると、最大の 実現キャピタルゲインが発生し、持続的な強気市場では FIFO が一般的に最も税務効率の低い方法となります。

- 有用な場合: FIFO は単純で追跡しやすく、古いコインが優遇される長期キャピタルゲイン税率の対象となることを主に望む場合に好まれることがあります。

LIFO (後入先出)

LIFO は、最も最近取得した単位が最初に売却されると仮定します。

- 仕組み: 資産を売却する場合、LIFO はその売却をポートフォリオ内の最新の利用可能なロットと照合します。

- 税務影響(上昇市場時): 市場が上昇している場合、最近の購入分は最も高い取得原価を持ちます。高い取得原価を売却価格と照合すると、最小の 実現ゲイン(または潜在的な小さな損失)となり、税金の繰り延べが可能になります。

- 規制状況: LIFO は、多くの主要管轄区域(米国を含む、税務目的一般)で税務報告として認められていません。この制限は、インフレ期に企業が課税所得を人為的に抑制できるためです。LIFO を使用する前に、自身の税務管轄区域での合法性を常に確認してください。

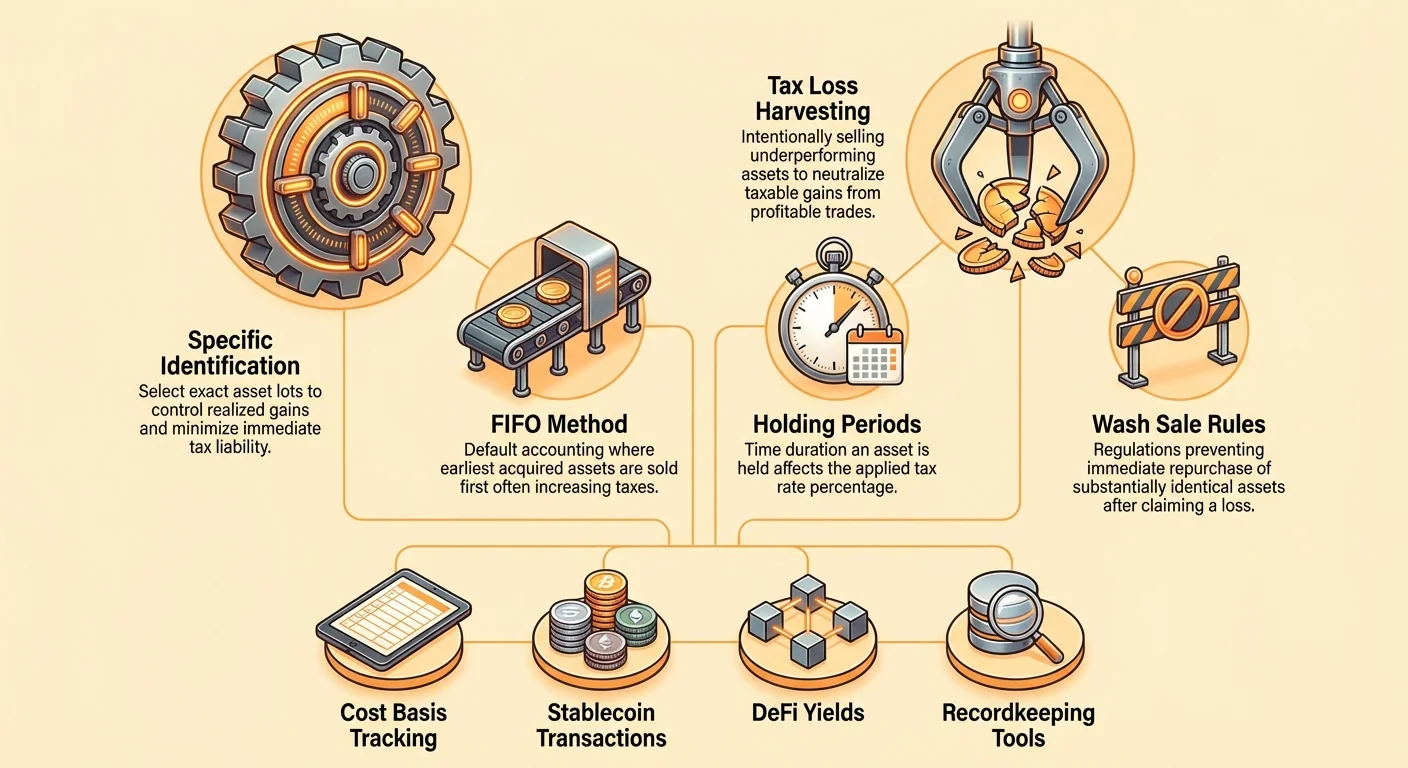

特定識別法 (Spec ID)

特定識別法 (Spec ID) は、暗号通貨税務最適化のゴールドスタンダードです。取引実現時点で、どのロット(すなわち、どの特定の購入取引)を売却するかを正確に選択できます。

選択の力: FIFO や LIFO のような恣意的な順序に縛られるのではなく、Spec ID は特定の税務目標を達成するための制御を与えます:

- 目標:今日の税金を最小化(損失実現): BTC を現金で売却する場合、最高の取得原価を持つロット(最近の市場高値時に購入したものなど)を売却することを選択できます。これによりゲインを最小化または損失を最大化し、即時の税負担を軽減します。

- 目標:長期保有を最大化: 複数のロットがあり、一部が10ヶ月保有(短期)で一部が14ヶ月保有(長期)の場合、14ヶ月ロットのみを売却して低い長期キャピタルゲイン税率の恩恵を受けられます。

- 目標:ゲインをゼロ化(税務中立): 年初に500ドルの短期ゲインを実現した場合、500ドルの短期損失を抱える別のロットを売却して、その税務カテゴリの純結果をゼロにできます。

Spec ID の要件: Spec ID を合法的に使用するには、売却時点で 資産ロットを特定的に識別したことを示す完璧な記録を維持する必要があります。これは、税務報告生成前にロットをタグ付けまたは選択できる統合型暗号通貨会計ソフトウェアでしばしば処理されます。厳格な記録保持がない場合、税務当局は FIFO をデフォルトとして適用します。

深掘り:戦略的税損失ハーベスティング

税損失ハーベスティングは、市场の下落を利用した積極的な戦略です。資産の回復をただ待つ代わりに、今年度中に蓄積した実現利益を相殺するために、現在損失で取引されている資産を意図的に売却します。

この戦略は、価格の急変動が一般的である暗号通貨のような変動の激しい市場で特に強力です。投資ポジションを必ずしも放棄せずに、税務上の損失価値を「捕捉」できます。

定義と仕組み

税損失ハーベスティングには3つのステップがあります:

- 実現利益の特定:今年度にすでに実現した利益額を決定します(例:利益確定取引、取引所スワップ、またはステーブルコインの売却によるもの)。

- 未実現損失の特定:ポートフォリオ内で現在市場価値が取得原価を下回っている資産を見つけます。

- ハーベスティングの実行:未実現損失のある資産を売却します。これにより未実現損失が実現キャピタル損失に変換されます。

核心的な最適化ステップは、損失を実現化し、それを活用して実現キャピタル利益を削減または完全に相殺することです。

使用例:

- シナリオ:3月にETHを売却し、10,000ドルの短期利益(高税率)を実現しました。その後、10月にポートフォリオに取得価額50,000ドルで購入した5 BTCがあり、現在は40,000ドルで取引されています。

- ハーベスティング行動:その5 BTCを売却します。1コインあたり10,000ドルの損失で、合計10,000ドルの損失を実現します。

- 結果:この10,000ドルの実現損失が10,000ドルの実現短期利益を相殺し、年間の課税対象短期キャピタル利益を0ドルに削減します。

効果的にハーベスティングするタイミングと方法

税損失ハーベスティングはいつでも実行可能ですが、短期利益(高い通常所得税率で課税される)に対して使用すると効果が最適化されます。

- 高税率利益を優先的に対象:ハーベスティングした損失をまず短期利益の相殺に使用します。余剰損失があれば、次に長期利益を相殺できます。

- 年間3,000ドルの控除:総実現損失が総実現利益を上回る場合、米国などの管轄区域では、通常純損失を最大3,000ドルまで通常所得(給与、薪水)に対して控除できます。残りの損失は将来のキャピタル利益相殺のために無期限繰越されます。

- 年末のタイミング:いつでもハーベスティング可能ですが、多くの投資家は暦年最終週に大規模ハーベスティングを実行します。これにより、確定申告期限前に総利益と損失の全体像を明確に把握できます。

リスク軽減:代替資産戦略

税損失ハーベスティングの主なリスクは、資産を清算した直後に価格が急騰し、回復の機会を逃すことです。これを管理するため、賢いハーベスターは「代替資産」戦略を採用します。

単に資産を売却して31日間待つ(ウォッシュセールルールが適用される場合、詳細は次節参照)代わりに、収益を即座に同じセクターや動きを追跡するが技術的に同一でない異なる資産に振り向けます。

- 行動:BTCを損失で売却。

- 即時再投資:収益を即座に同等のETHまたはBTC相関ETF(利用可能で規制遵守の場合)に投資。

このアプローチにより、税務上の必要な損失を実現しつつ、暗号通貨市場の上昇へのエクスポージャーを維持します。BTCが回復すれば、ETHや相関資産も同様に回復し、全体の市場ポジションを維持します。

ウォッシュセール規則の対応:コンプライアンスと戦略

税損失ハーベスティングは、ウォッシュセール規則を慎重に考慮して行う必要があります。この規則は、納税者が本物の経済的変化なしに純粋に税務目的で損失を刈り取ることを防ぐために設計されています。

伝統的なウォッシュセール規則

伝統的な証券市場(株式、債券)では、ウォッシュセール規則は、投資家が売却日の前後30日以内(61日間の期間)に同一または「実質的に同一」の証券を購入した場合、損失の申告を禁止します。ウォッシュセールが発生した場合、税務上損失が認められず、認められなかった損失は新規取得した証券の取得原価に加算されます。

暗号資産のグレーゾーン(米国)

本ガイド執筆時点で、米国では暗号通貨は一般的に伝統的なウォッシュセール規則の適用除外です。暗号資産は通常株式や証券ではなく財産として分類されるため、証券向けのIRS規則は自動的に適用されません。

この適用除外の巨大な戦略的意味は、米国の投資家がBTCを損失で売却し、正確に同じ数量のBTCを1分後に買い戻すことで、税務上損失を実現しつつ市場ポジションを維持できることです。

重大警告: この適用除外は、米国を含む主要政府が積極的に塞ごうとしている大きな抜け穴です。デジタル資産にウォッシュセール規則を適用する立法提案が提出されています。

- 実践的なアドバイス: ウォッシュセール規則の不在を一時的な優位性として扱ってください。損失ハーベスティングを実行する場合、将来的な規則変更による遡及的なコンプライアンス影響に備えてください(ただし可能性は低い)。極めて確実性を求めるなら、上記で議論した代替資産戦略を採用し、将来のウォッシュセール立法に関わらず保護してください。

グローバルな変種と表面的損失

米国が現在の適用除外で際立っていますが、他の多くの管轄区域では積極的な損失ハーベスティングを効果的に制限する類似の規則があります:

- カナダ: カナダは表面的損失規則を採用しています。この規則は米国のウォッシュセール規則より広範で、暗号資産を含む多くの財産に適用されます。同一資産または類似資産を30日以内に買い戻した場合、損失は認められません。カナダ人は代替資産戦略を厳格に適用する必要があります。

- 英国/オーストラリア: これらの管轄区域には損失と保有期間に関する独自の複雑な規則があります。常に現地管轄区域の「証券」や「財産」の具体的な定義に詳しい税務専門家に相談してください。

日常取引の税金を最小限に抑える

ほとんどの暗号資産投資家は、大規模な売却に最適化の努力を集中し、ステーブルコインや分散型金融(DeFi)に関わる日常的に発生する数十の小さな、見過ごされがちな課税イベントを無視しています。

ステーブルコインの罠

ステーブルコイン(USDC、USDT、DAIなど)は、トレーダーにとってボラティリティから脱却しつつ法定通貨に戻ることなく利用できるため、不可欠なツールです。しかし、ステーブルコインの使用が税務上中立であるという一般的な誤解があります。

現実: ETHを保有していて、それを直接USDCに交換した場合、その取引は通常課税対象となります(ETHからUSDCへの暗号資産間取引)。ETHが取得時から価値を上げていた場合、ステーブル資産に移行した直後であってもキャピタルゲインが発生します。

ステーブルコイン税を最小限に抑える戦略:

- ステーブルコイン変換にSpecific IDを使用: ボラティリティの高い期間を避けるために10,000ドル相当のBTCをUSDCに変換する必要がある場合、Specific Identification(特定識別)メソッドを使用します。取得原価が最も高い BTCのロット(または損失ロット)を選んで、変換時の実現ゲインを最小限に抑えます。

- 法定通貨でステーブルコインを購入: 可能であれば、新鮮な法定通貨を使って直接ステーブルコインを取得します。法定通貨の取得原価がステーブルコインの取得価格と等しいため、初期取引でキャピタルゲインはゼロとなります。これで税務上フリーの取引弾薬を手に入れられます。

- 取引量を最小限に: 取引所で資産をステーブルコインに頻繁に出し入れすると、数百の課税イベントが発生します。取引を少ない本数でよりインパクトのあるものにまとめ、追跡と報告を簡素化します。

DeFiと利回り税の管理

DeFiプロトコルとのやり取り(ステーキング、流動性提供、レンディング)は、キャピタルゲインと普通所得の両方を生み出すため、独自の戦略が必要です:

- 報酬を所得として: ステーキング報酬、利息、マイニングからの所得は、受領時(または制御可能となった時点)の公正市場価値に基づき、通常普通所得として課税されます。

- 報酬のキャピタルゲイン: ステーキング報酬として1 ETH(受領時3,000ドル相当)を受け取った場合、そのETHの取得原価は3,000ドルです。後で4,000ドルで売却した場合、1,000ドルの差額がキャピタルゲインとなります。

利回りの最適化戦略: 損失を収穫したり最小ゲインを実現したりする際は、最も古く取得原価の低い獲得した資産(報酬など)を優先的に使用します。マイニングやエアドロップで得たものは取得原価がしばしば0ドル(受領時のみ課税)であるため、長期保有が特に有利です。

ギフトと寄付

家族への暗号資産のギフトや慈善団体への寄付は(贈与税・相続税の閾値に関する現地規制次第で)非常に税務効率の高い戦略です。

- 慈善寄付(米国コンテキスト): 1年以上保有した暗号資産(長期キャピタル資産)を寄付した場合、通常、値上がり分のキャピタルゲイン税を支払う必要がありません。さらに、寄付の公正市場価値全額を課税所得から控除できる場合があり、二重の税務メリットとなります。

- 個人へのギフト: 暗号資産のギフトは通常、贈与者にとって課税イベントではありません(年間・生涯限度額まで)。受領者は贈与者の取得原価を引き継ぐため、最終的に売却する際に原本取得価格からのキャピタルゲインを負担します。これは、所得税率の低い家族へ値上がり資産を移転する戦略的な方法です。

戦略の実装:ツールと記録管理

最適な税務最適化戦略であっても、正確で詳細かつ検証可能な記録がなければ無意味です。単純な取引所取引から複雑なDeFiインタラクション、複数のウォレット、クロスチェーンスワップへの移行は、記録管理の難易度を指数関数的に増加させます。

適切な会計ソフトウェアの選択

現代の暗号資産税務ソフトウェアプラットフォームは、もはや単なる計算機ではなく、洗練されたコンプライアンスおよび最適化ツールです。プラットフォームを選択する際は、洗練された戦略計画を可能にする機能を優先してください:

- 特定識別(Spec ID)のサポート: これが最重要です。ソフトウェアは、販売に特定のロットIDを割り当て、数千件の取引にわたって原価基準をシームレスに追跡できるものでなければなりません。プラットフォームがFIFOのみをデフォルトとし、Spec ID機能を提供しない場合、最適化の可能性が大幅に制限されます。

- 広範な統合: プラットフォームは、APIまたはCSVアップロード経由で、すべての中央集権型取引所(CEX)、非保管ウォレット(セルフカストディ)、および複雑なDeFiプロトコル(貸付、ステーキング、流動性プールなど)と接続できるものでなければなりません。

- 管轄区域サポート: プラットフォームが貴国の特定のルールに基づいて税金を正確に計算できることを確認してください(例:カナダのSuperficial Lossルール、または英国の複雑な所得分類)。

- 取引のタグ付けと分類: ツールは、取引を手動でレビューしタグ付けできるものでなければなりません(例:「スワップ」(課税対象の売却)と「転送」(自身のウォレット間の非課税移動)の区別、またはAirdrop、ICO、ギフトの正しい分類)。

クリーンなデータのベストプラクティス

入力がゴミなら出力もゴミです。税務レポートの正確性—したがって最適化の有効性—は、基盤となるデータの完全性と正確性に完全に依存します。

- ウォレット転送の厳密な追跡: CEXからハードウェアウォレットへ、またはウォレットAからウォレットBへ暗号資産を移動するたびに、これは非課税の「転送」です。しかし、ソフトウェアが送信元と宛先を明確にリンクできない場合、移動を誤って出金(売却)と入金(所得)としてフラグ付けし、幻の課税イベントを作成する可能性があります。すべての転送を手動で検証してください。

- DeFi取引のタグ付け: 流動性を提供したりステーキングしたりする際は、ソフトウェアが取引を正しくタグ付けしていることを確認してください。LPトークンを引き出したりアンステークしたりする際は、プラットフォームが関連する累積所得および基礎資産のキャピタルゲイン/損失を正確に計算していることを検証してください。

- 原価基準入力の記録保持: 購入以外の手段で暗号資産を取得した場合(例:マイニング、暗号資産での給与受領、またはAirdrop)、受領日の資産の公正市場価値(FMV)を示す文書を保持してください。このFMVが原価基準となり、最終的に売却する際の将来の利益計算に不可欠です。

結論:複雑性を資本に変える

暗号資産税の単なる計算から戦略的な最適化へ移行するには、視点の根本的な転換が必要です。それは、主要な売却から小さなステーブルコインのスワップまで、あらゆる取引を取得価額の管理と税負債の最小化の機会として捉えることを意味します。

この最適化ツールキットで最も強力なツールは、ロット選択の精密な制御を与える特定識別法と、市場の下落を利用して実現利益を相殺する積極的な税務損失刈り取りです。

デジタル資産の規制環境は依然として複雑で急速に進化していますが、積極的なコンプライアンスと規律ある戦略計画を組み合わせることで、デジタル資産を効率的に構築できます。クリーンな記録保持慣行を実施し、先進的な会計ソフトウェアを活用し、利益と損失の実現のタイミングと方法について意図的な決定を下すことで、推測を止め、真の金融的自律性を構築し始めます。特定の管轄区域内でこれらの戦略を効果的に適用するために、資格のある税務専門家にご相談ください。