分散型ファイナンスは、デジタル資産保有者がポートフォリオをどのように見るかを根本的に変えました。伝統的な金融の世界では、資産は売却されるまでアイドル状態であることが多いです。クリプトエコシステム、特に分散型取引所内では、資産を活用して継続的なリターンを生成できます。パッシブホールドからアクティブなイールド生成へのシフトには、市場の仕組みをしっかり理解する必要があります。単純な投機を超えて、流動性提供とイールドファーミングの領域に入ることです。

リスクと潜在リターンをバランスさせるポートフォリオの構築は、画面上の最高のパーセンテージ数字を追いかけることではありません。配分に対する戦略的アプローチと、分散型取引プロトコルの基盤となるメカニズムの深い理解が必要です。投資家はイールドの発生源、その持続可能性、取得に関わるリスクを評価する必要があります。リスク加重アプローチは、市場活動の上昇を捉えつつ資本を保護します。

DeFi イールド ポートフォリオの基盤は流動性の概念にあります。市場はこれなしでは機能しません。流動性が低いと、価格発見が非効率になり、取引が困難になります。市場の問題を解決することで、投資家は手数料を獲得します。ただし、これはイールドスタックの最初の層に過ぎません。2番目の層はプロトコルインセンティブ、しばしばファーミングと呼ばれ、異なる変数と報酬構造を導入します。これらの層を効果的に組み合わせることで、さまざまな市場状況に耐えうる分散戦略を作成できます。

分散型流動性のメカニズム

ポートフォリオを構築するには、まず分散型取引所を駆動するエンジンを理解する必要があります。注文簿に依存する中央集権型とは異なり、分散型プラットフォームはしばしばオートメイテッド・マーケット・メイカーを使用します。これらのシステムは、ユーザーが特定の相手とマッチングするのではなく、トークンのプールに対して取引できるようにします。このプールは、流動性提供者がスマートコントラクトに資産を預けることで資金が供給されます。

流動性プールの役割

流動性プールは本質的に資金を保有するスマートコントラクトです。これらのプールは取引ペアに特化しています。例えば、プールはボラティリティの高い資産とステーブル資産の混合、またはETHとプロトコルトークンのような2つのボラティリティの高い資産を保有するかもしれません。このプールの深さが出鱈目市場の健全性を決定します。深いプールは価格への影響を最小限に抑えて大口取引を可能にします。浅いプールは高いスリッページを引き起こし、実行価格が期待価格から大きく乖離します。

ユーザーが流動性を提供すると、他者の取引を促進します。このサービスと引き換えに、プロトコルは報酬を与えます。この報酬は通常取引手数料の形で支払われます。プールを通るすべてのスワップの一部が収集され、流動性提供者に分配されます。これにより取引量とイールドの直接的な相関が生まれます。高取引量ペアはより多くの手数料を生み、ポートフォリオに安定した収入基盤を提供します。

預入比率の理解

流動性プールに参加するには、通常等価価値の2つの資産を預ける必要があります。プロトコルはこれらの資産のバランスを維持するための数学的数式を使用します。投資家がペアの流動性を提供したい場合、片側だけを預けることはできません。現在の市場価値を計算し、両方のトークンの同等額を提供する必要があります。

例えば、投資家が特定のトークンを保有しており、それでイールドを稼ぎたい場合、ステーブルコインやEthereumなどのペアリング資産も保有する必要があります。この要件がポートフォリオ構成を決定します。イールドを捉えるために、単一資産に100%割り当てることはできません。ポートフォリオはオートメイテッド・マーケット・メイカーの50/50価値要件を満たすために分割する必要があります。この構造的必要性は、エコシステム内の複数資産へのエクスポージャーを強制する自然な分散メカニズムとして機能します。

流動性提供者トークンと所有権

資産がプールに預けられると、技術的にはスマートコントラクトに譲渡されます。これらの預け入れ資金の所有権を証明するために、プロトコルはレシートトークンをミントします。これらはLiquidity Providerトークン、またはLPトークンと呼ばれます。これらはプールの比例シェアを表します。ユーザーが特定のペアの総流動性の1%を提供した場合、そのLPトークンはプール内の資産の1%と蓄積手数料の1%を受け取る権利を与えます。

これらのトークンは動的です。取引が発生し手数料が蓄積するにつれ、プールの価値が増加します。LPトークンが償還されると、ユーザーは元の預入比率に加えて期間中に稼いだ手数料を受け取ります。ただし、返却される特定のトークンの実際の数は、価格変動により預入時と異なる可能性があります。このレシートメカニズムは重要です。なぜならLPトークンはコンポーザブルであり、DeFiエコシステムの他の部分で追加のイールドを生成するために使用できるからです。このプロセスはファーミングとして知られています。

イールドファーミングインセンティブの層

取引手数料はリターンの基盤を提供しますが、しばしばイールドファーミング報酬によって補完されます。分散型取引所はスムーズな取引体験を確保するために大量の流動性を引きつける必要があります。資本を競うために、流動性提供者に追加インセンティブを提供します。ここでポートフォリオ戦略はパッシブな手数料収集からアクティブなイールド追求へシフトします。

ファーミングメカニズムと報酬

イールドファーミングは、流動性提供から受け取ったLPトークンをファームと呼ばれる別のスマートコントラクトに預けることを含みます。これらのレシートトークンをステーキングすることで、プロトコルはユーザーのネットワーク健全性への貢献を認識し、報酬を支払います。これらの報酬は通常取引所のネイティブガバナンストークンまたはユーティリティトークンで指定されます。

ファーミングのリターンレートはしばしば年換算利回り(APY)で表現されます。このレートは取引手数料APYとは異なります。プロジェクトチームが成長を促進するために確保したトークンの特定割り当てから派生します。例えば、プロトコルは総トークン供給量の一定割合を、数年にわたり特定のファームにステーキングするユーザーに分配するかもしれません。これによりデュアルインカムストリームが生まれます:取引活動からの手数料とファーミングコントラクトからのトークン報酬です。

報酬持続可能性の評価

ファーミング報酬の持続可能性はポートフォリオリスク管理の重要な要素です。報酬はプロトコルのトークン供給から来ます。プロジェクトがユーザーを引きつけるためにトークンを過度に発行すると、トークン価値の希薄化リスクがあります。高APYは魅力的ですが、報酬トークンの高いインフレを示すことが多いです。

投資家はイールドの発生源を分析する必要があります。数年にわたる固定配布スケジュールか、指標を急上昇させるための短期バーストか?持続可能なエコシステムはしばしばリニア配布モデルを採用し、長期間にブロックごとにトークンをリリースします。このアプローチは流動性提供者のインセンティブを取引所の長期健全性と一致させます。迅速な利益のために入りすぐに退出する「傭兵資本」を抑制し、プラットフォームの不安定化を防ぎます。

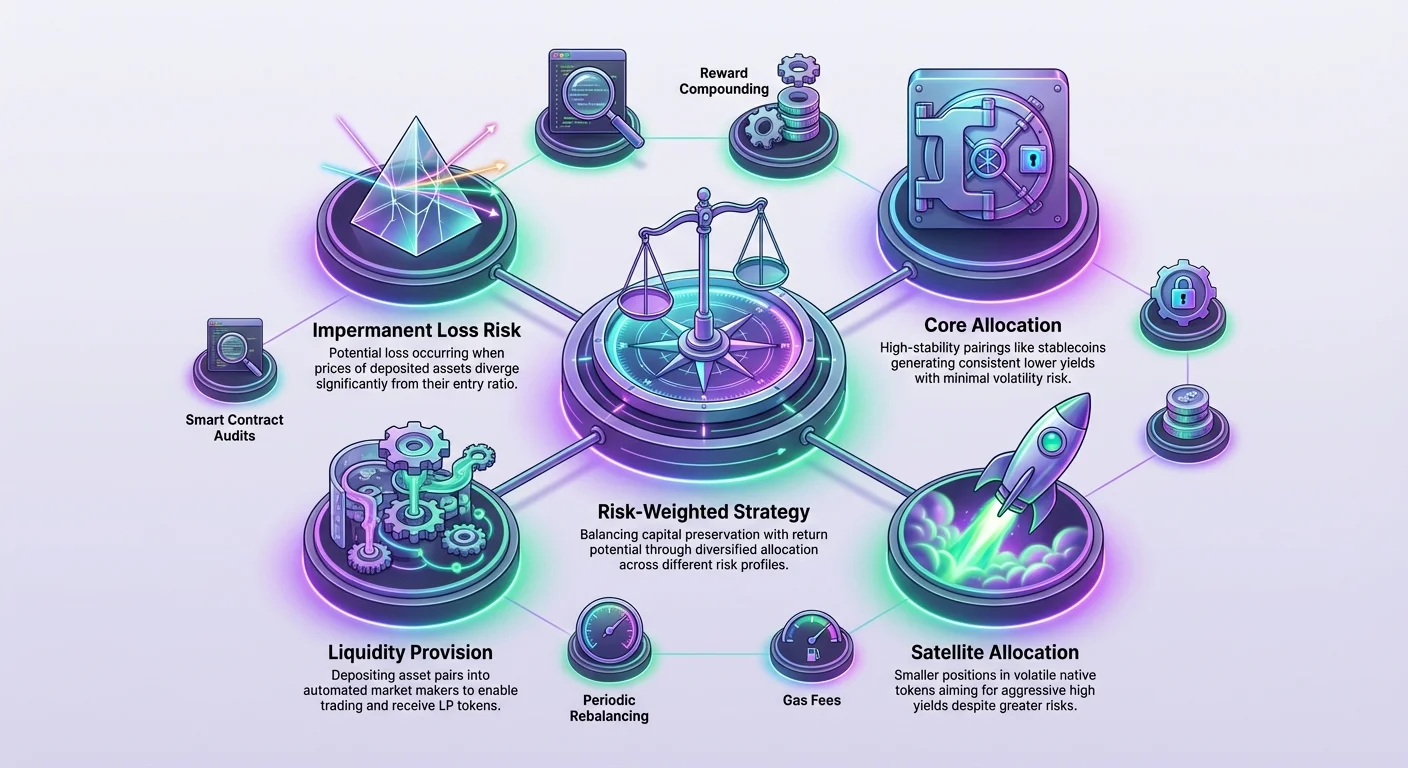

リスク加重と非永続的損失

イールドにリスクがないものはありません。DeFiでは、流動性提供特有の主なリスクは非永続的損失です。この現象は、預入後に預けた資産の価格が相対的に変化したときに発生します。プールがオートメイテッド・マーケット・メイカーとして機能するため、常に上昇資産を売却し下落資産を購入してバランスを維持します。

価格乖離のダイナミクス

ペアの1つの資産の価格が2倍になり、もう1つが横ばいの場合、流動性提供者は高価な資産を少なく停滞資産を多く保有することになります。引き出し時に、単にウォレットで2つの資産を保有していた場合より総価値が少なくなる可能性があります。この損失は価格が乖離した状態で資金を引き出す場合にのみ実現されるため「非永続的」と呼ばれます。価格が元の比率に戻れば損失は消えます。

しかし、価格変動が永続的な場合、損失も永続的になります。リスク加重ポートフォリオはこれを考慮する必要があります。高ボラティリティペアは高い取引手数料としばしば高いファーミング報酬を提供し、このリスクを補償します。US Dollarなどの通貨にペッグされたステーブルコイン同士のペアは非永続的損失リスクが最小ですが、リターンは通常低めです。これら2種類のプールのバランスを取ることがポートフォリオ構築の中心です。

スマートコントラクトとプラットフォームリスク

市場ダイナミクス以外に技術的リスクがあります。プールやファームに資金を預けると、スマートコントラクトが保有します。ポートフォリオのセキュリティはコードの品質に完全に依存します。評判の良い取引所はサードパーティセキュリティ企業による厳格な監査を受け、安全性を確保します。

セキュリティ実績のある確立されたプラットフォームを使用することでこのリスクを低減します。リスク加重アプローチは、天文学的リターンを約束する不明瞭で未監査のプラットフォームを避けます。透明なコードと大量の既存流動性を有する取引所を優先します。信頼できるエコシステム内の異なるプールに分散することが、未証明インフラでのイールド追跡より安全です。

戦略的配分フレームワーク

ポートフォリオ構築は、リスク・リターン・プロファイルに基づいて機会を分類します。バランスの取れたフレームワークは、ボラティリティを平滑化しつつ安定した収入ストリームを維持するために、異なるタイプのプールに資本を割り当てます。これにより単一の悪影響市場イベントで利益が吹き飛ぶのを防ぎます。

| プールカテゴリ | リスクプロファイル | 主なイールドソース | 配分役割 |

|---|---|---|---|

| Stable/Stable | 低 | 取引手数料 | 資本保存 |

| Bluechip/ETH | 中 | 手数料 + 低ファーム報酬 | コア成長 |

| Volatile/Native | 高 | 高ファーム報酬 | 積極的イールド |

コア vs サテライト配分

一般的な戦略はコア・サテライトアプローチです。「コア」は低リスクポジションで構成されます。これはETHとステーブルコインのペアやステーブルコイン同士のプールなどの主要資産の流動性プールを含む可能性があります。これらのポジションはボラティリティが低減された一貫性のあるが低いイールドを生み、ポートフォリオの基盤を形成します。

「サテライト」ポジションは高リスクプールへの小規模割り当てです。これらはDEXのネイティブトークンや新しいボラティリティの高い資産を含むことが多く、非永続的損失と価格ボラティリティの増加リスクを補償するためにはるかに高いAPYを提供します。これらのポジションの規模を制限することで、投資家は過度なリスクなしに高いイールドの上昇を捉えられます。

実行:市場参入

これらの戦略への資本展開プロセスには特定のツールとステップが必要です。セルフカストディから始まります。ユーザーはプライベートキーの完全制御を可能にするデジタルウォレットが必要です。中央集権型取引所アカウントは分散型イールドプロトコルとの直接相互作用を通常許可しません。

ウォレット資金調達と資産準備

ウォレットには流動性プール用資産とトランザクション手数料支払いのブロックチェーンネイティブコインが必要です。例えば、EthereumベースのDEXとの相互作用にはガス手数料のためのETHが必要です。

資金調達後、ユーザーはDEXインターフェースに移動します。最初のステップは目的のプールの50/50比率を達成するための資産スワップです。USDCのみ保有しているがVERSE-ETHプールに入りたい場合、適切量のUSDCをVERSEとETHにスワップする必要があります。これらのスワップ中のスリッページ管理が重要です。低流動性環境での大口スワップは不良価格を引き起こします。

預入とステーキング

資産取得後、ユーザーはDEXの流動性プールセクションに預け入れます。インターフェースはトークンアクセス承認を要求し、預入確認が続きます。成功すると、インターフェースはユーザーの流動性ポジションと蓄積手数料を表示します。

最大イールドのための最終ステップは「Farms」セクションへの移動です。ここでLPトークンに一致するファームを探し、LPトークンを預入またはステーキングするオプションを選択します。このアクションでレシートトークンがウォレットからファーミングコントラクトへ移動し、この時点から標準取引手数料に加えてファーミング報酬を稼ぎ始めます。

リバランスとメンテナンス

DeFiイールドポートフォリオは「セット・アンド・フォーゲット」ではありません。市場変動がプール内資産の価値を絶えず変化させます。価格変動により資産比率が変わり、特定トークンへのエクスポージャーが変動します。望ましいリスクプロファイルを維持するために定期的なリバランスが必要です。

サテライトポジションのボラティリティ資産が大幅に上昇すると、意図した割合を超えてポートフォリオの大きな割合を占める可能性があります。リバランスは、その流動性の一部を引き出し、利益を売却し、資本をコアポジションに再配分します。これにより利益を確定し、ポートフォリオを目標配分に戻します。逆に、価格下落でポジションが縮小した場合、追加資本投入かポジション退出かを評価してさらなる損失を防ぎます。

ファーミング報酬の管理

ファーミングから生成される報酬は動的で、しばしばブロックごとにリアルタイムで蓄積します。投資家はこれらの報酬の戦略を決定する必要があります。すぐにステーブルコインに請求・売却、ポジションに複利還元、または長期上昇の可能性のために保有です。

複利戦略

複利は稼いだ報酬トークンを取り、半分をペアリング資産にスワップし、流動性プールに再預入します。これによりイールド生成基盤資本が増加し、スノーボール効果を生みます。この戦略は積極的で、プールと報酬トークンの長期存続性に賭けます。

代替として保守的なアプローチは報酬を定期的に「収穫」し、ステーブル資産やBitcoin、Ethereumなどのブルーチップ暗号資産に変換です。これによりイールドを実現し、ファーミングポジションのリスクから分離します。このアクションの頻度はトランザクション手数料コスト対報酬価値に依存します。

ロックアップ期間のナビゲーション

一部のイールドファーミングプロトコルは設定期間資金引き出し不可のロックアップを課します。他は即時アクセスを許可します。リスク加重ポートフォリオでは流動性アクセスが主要変数です。資金ロック戦略は高い機会費用リスクを伴います。

ロックアップなしのファームを優先することで機動性が得られます。市場状況が急速に変化したりより良い機会が生まれたりした場合、資本を移動できます。柔軟性はリスク管理の形態です。LPトークンを即時引き出しポジションを解体できることで、投資家は常に資産制御を保持します。

選択のためのDEXメトリクス分析

資本展開先の選択は配分戦略と同じくらい重要です。取引量が主要指標です。高取引量DEXは流動性提供者に更多の手数料を生みます。Volume to Liquidity比率で効率的なプールを特定できます。高取引量だが相対的に低流動性のプールは預入ドルあたり高い手数料を支払います。

評判と透明性は譲れません。明確なアナリティクスページを提供するプラットフォームを探します。これらのページは各プールの総流動性、24時間取引量、過去手数料生成を表示すべきです。このデータを隠すプラットフォームは避けます。

さらに、ユーザーインターフェースは安全性に寄与します。混乱したインターフェースは誤預入やLPトークンステーキング失敗などのエラーを引き起こします。明確なステップバイステップガイドと直感的なダッシュボードを提供するプラットフォームは運用リスクを低減します。

トランザクション手数料の影響

DeFiポートフォリオのすべてのアクションにネットワーク手数料が発生します。トークン承認、スワップ、流動性追加、ファームステーキング、報酬請求すべてにガス支払いが必要です。高コストネットワークでは、これらの手数料が潜在利益を侵食し、特に小規模ポートフォリオで顕著です。

リスク加重分析には実行コストを含めます。月50ドルの予測イールドに対し請求・リバランスコストが40ドルなら非効率です。小規模資本投資家はネットイールド最大化のため低トランザクションコストネットワークを好むか、ガス相互作用を最小化するため報酬請求頻度を減らします。

パフォーマンス監視

効果的なポートフォリオ管理には継続監視が必要です。ポジションのAPYを追跡し、これらは変動します。1週間で80% APYのファームが次週20%に低下する可能性があります。資本流入で報酬パイが参加者間で共有され、参加者増加で個別スライスが縮小します。

ウォレット履歴と現在ポジションを追跡するツールが価値があります。非永続的損失とポートフォリオ純価値を可視化します。LPトークン加報酬の合計価値が単純保有資産価値未満なら戦略見直しが必要です。ただし、多くの場合取引手数料とファーミング報酬のデュアルストリームが中程度価格乖離を補償し、ネットポジティブを生みます。

結論

リスク加重 DeFi イールド ポートフォリオの構築は、技術的知識と財政規律を組み合わせた動的プロセスです。単純資産所有を超えて流動性のアクティブ管理へ移行します。流動性プールとイールドファーミングのメカニズムを利用することで、投資家はデジタル資産から収益ストリームを生成できます。鍵はボラティリティペアの高イールド機会とコアポジションの安定性をバランスさせることです。

この分野での成功にはリスクへの警戒アプローチが必要です。非永続的損失、スマートコントラクトセキュリティ、報酬エミッション持続可能性の理解で安全にナビゲートできます。定期リバランスと報酬管理の明確戦略でポートフォリオが投資家目標に一致します。最終的に、分散型ファイナンスの力を活用して生産的で効率的、耐久性のある資産基盤を作成します。

イールド生成にはアクティブ管理とプロトコルリスクの明確な理解が必要です。