分散型取引所は、デジタル資産の取引と管理の方法を根本的に変革しました。仲介者に依存する中央集権型とは異なり、これらのプラットフォームはコードとコミュニティ参加を通じて許可不要の交換を可能にします。このシステムを駆動する核心エンジンは流動性です。ユーザーが提供する資産の安定した流れがなければ、分散型市場は効率的に機能しません。

投資家や暗号通貨愛好家にとって、これは市場のインフラに直接参加して利回りを稼ぐ道を開きます。流動性提供とイールドファーミングの仕組みを理解することで、ユーザーはデジタル資産管理のためのフレームワークを構築できます。このアプローチは、タイミング、運用コスト、および使用する特定のブロックチェーンネットワークの基盤となる効率に細心の注意を払う必要があります。

分散型取引の基盤

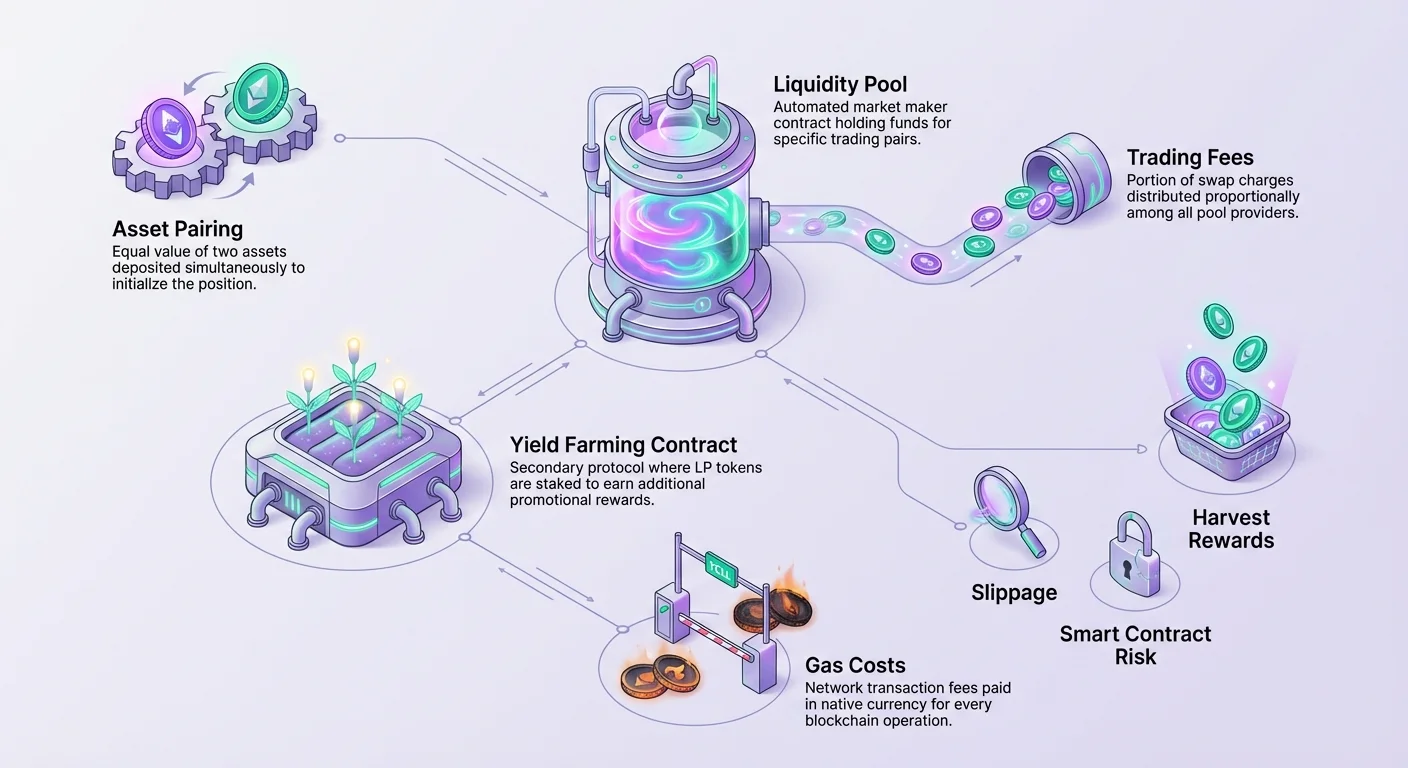

分散型取引所 (DEX) の中心には、流動性プールの概念があります。プールは、特定の取引ペアのための資金を保有するスマートコントラクトです。伝統的な市場が買い手と売り手をマッチングするためにオーダーブックを使用するのに対し、DEX はこれらのプールを使用して自動スワップを促進します。

誰でもこれらのプールに貢献できます。ゲートキーパーや承認プロセスはありません。ユーザーは単に資産をスマートコントラクトに預けることで取引ペアを強化します。プロトコルに資産をロックする代わりに、流動性提供者はプラットフォームで生成される取引手数料のシェアを獲得します。

たとえば、ユーザーがプールに貢献した場合、すべての取引に課される 0.25% の手数料のシェアを獲得する可能性があります。この手数料はその特定のプール内のすべての提供者に比例配分されます。プールが大幅な取引量を生成する場合、収集された手数料は預け入れ資産に対する有意なリターンを表すことができます。

流動性の深さを理解する

流動性はあらゆる市場の健全性の最も重要な指標です。それは、資産が価格の劇的な変動を引き起こすことなく他の資産に容易に変換できるかを測定します。深い流動性は、大規模な取引が最小限の価格影響で発生することを意味します。

流動性が低い場合、市場は非効率になります。単一の取引が価格を大幅に歪め、ペアを不安定で信頼できないものにします。これによりトレーダーの体験が悪化し、取引量が抑制されます。

DEX は手数料共有を通じて深い流動性を促進することでこれを解決します。プールに預け入れられる資産が多いほど、価格は安定します。この安定性はより多くのトレーダーを引きつけ、結果として流動性提供者により多くの手数料を生み出し、正のフィードバックループを作成します。

スリッページの影響

低流動性の主な結果の一つはスリッページです。スリッページは、取引が実行された価格がトランザクション提出時の期待価格と異なる場合に発生します。流動性が浅いプールでは、中規模の買い注文が注文が完全に満たされる前に価格を大幅に押し上げる可能性があります。

高いスリッページは市場を深刻な取引に実質的に使用不能にします。トレーダーはすべてのスワップで価値を失い、資本を減少させます。因此、DEX はスリッページを最小限に抑え、すべての参加者に対して正確な価格設定を確保するために健全な流動性レベルを維持することを優先します。

ポジションの構築

流動性を提供することは、単一のトークンをコントラクトに送信するだけではありません。ほとんどの流動性プールは取引ペアを表し、提供者が両資産の等価価値を預ける必要があります。この 50/50 価値比率は、ほとんどの DEX で使用される Automated Market Maker (AMM) モデルの基本要件です。

たとえば、ユーザーが Ethereum と USDC ペアの流動性を提供したい場合、単に Ethereum を預けることはできません。Ethereum のドル価値を計算し、同等のドル価値の USDC を同時に預ける必要があります。

セルフカストディの基本

流動性プロトコルとやり取りする前に、ユーザーはデジタルウォレットを持っている必要があります。この活動に最も安全で機能的な選択肢はセルフカストディアルウォレットです。セルフカストディは、ユーザーがプライベートキーおよびウォレット内の資産に対する完全な制御を保持することを保証します。

第三者が資金を管理するカストディアルウォレットは、しばしば分散型アプリケーション (DApps) との直接的なやり取りをサポートしません。セルフカストディ web3 ウォレットは分散型金融 (DeFi) エコシステムへのパスポートとして機能します。ユーザーは中間業者なしでトランザクションを承認し、コントラクトに署名し、ポジションを管理できます。

資産ペアリングの仕組み

等価価値預け入れの要件は、ユーザーがポジションを初期化する前にウォレットに両資産を持っていることを意味します。これにはしばしば正しい比率を達成するために一方の資産を他方にスワップする必要があります。

評価は DEX の現在の市場価格によって決定されます。1 ETH が 2,000 USDC の価値がある場合、1 ETH を預けるユーザーは 2,000 USDC も預ける必要があります。スマートコントラクトはこの比率を検証してからトランザクションを受け入れます。

預け入れが行われると、資産はユーザーのウォレットから流動性プールコントラクトに転送されます。ユーザーはウォレットに個別のトークンを保持しなくなります。代わりに、プールの総準備金の特定の部分に対する請求権を保持します。

流動性プールトークン

資産がプールに預け入れられると、DEX プロトコルはユーザーに領収書を発行します。この領収書は Liquidity Pool (LP) トークンと呼ばれます。それは、そのプールの総流動性のユーザーの特定のシェアを表す暗号トークンです。

LP トークンはポジションの価値を追跡するために重要です。それらは蓄積された取引手数料のユーザーのシェアを計算するために使用されます。ユーザーがポジションを終了することを決定すると、LP トークンをスマートコントラクトに返却する必要があります。コントラクトはその後 LP トークンをバーンし、基礎資産と獲得した手数料をユーザーのウォレットに戻します。

返却される資産の比率は、プール内の価格変動と取引活動により、元々預け入れた比率と異なる可能性があります。LP トークンは、ユーザーが現在のプール準備金の比例シェアをいつでも引き出せることを保証します。その比率が何であれです。

| コンポーネント | 機能 | 説明 |

|---|---|---|

| スマートコントラクト | 保管 | プールされた資産を安全に保管 |

| LP トークン | 領収書 | 預け入れの所有権を証明 |

| 取引手数料 | インセンティブ | プロバイダーに支払われる報酬(例: 0.25%) |

イールドファーミングフレームワーク

流動性提供の主なインセンティブは取引手数料の獲得ですが、多くの DEX はイールドファーミングとして知られる追加の報酬レイヤーを提供します。イールドファーミングは、流動性提供者が LP トークンを活用して追加の利回りを稼ぐことを可能にし、通常プラットフォームのネイティブトークンで支払われます。

このプロセスは二次的なステップを伴います。流動性を提供し LP トークンを受け取った後、ユーザーはこれらの LP トークンを特定の「Farm」コントラクトに預け入れます。これにより LP トークンをステーキングし、構造化された報酬と交換でロックします。

ファーミングメカニズム

ファーミングは階層型報酬構造を作成します。ユーザーは LP トークンを保持するだけで流動性プールから取引手数料を獲得します。それらのトークンをファームに預けることで、取引手数料の上にプロモーション報酬を獲得します。

ファームはインセンティブ調整ツールとして機能します。ユーザーをより長い期間プールに流動性を保持させることを奨励します。LP トークンがファームにステーキングされている限り、ユーザーはプロトコルが設定した Annual Percentage Yield (APY) に基づいて報酬を蓄積します。

報酬のソース

ファーミング報酬は通常、プロジェクトのトレジャリーや予約トークン供給から来ます。たとえば、トークンの総供給量の一部がエコシステムインセンティブのために割り当てられる可能性があります。これらのトークンは時間とともに線形にリリースされ、しばしばブロックごとです。

この配布方法は参加者への安定した報酬の流れを保証します。配布率と総割り当てが APY を決定します。報酬トークンの価格が上昇すれば APY は増加し、下落すれば報酬の価値は減少します。

タイミングと持続可能性

流動性戦略の収益性はタイミングと提供される利回りの持続可能性に大きく依存します。すべてのファーミング機会が等しいわけではありません。一部のプロトコルは注目を集めるために天文学的に高い APY を提供しますが、これらはしばしば短命でリスクが高いです。

高い APY は「mercenary liquidity」を引きつけます。これらは高報酬を獲得するためにプールに入り、すぐにトークンを売却して流動性を引き出す提供者です。この行動はトークン価格の崩壊を引き起こし、DEX を流動性なしに残す可能性があります。

配布期間

スマートコントラクトは報酬の配布期間をしばしば定義します。これらは週次や月次などのさまざまな間隔で設定可能です。予測 APY は現在の参加レベルが期間を通じて一定であることを前提としています。

参加が少ない場合、報酬は少ないユーザー間で分割され、各個人に高い利回りをもたらします。より多くのユーザーがファームに入れば、同じ報酬額がより大きな資本ベースに希薄化され、APY が低下します。これらの変動を監視することがエントリーとエグジットのタイミングの鍵です。

報酬ボラティリティの分析

持続可能なファーミングプログラムは短期的なスパイクではなく長期的な価値に焦点を当てます。たとえば、数年間にわたってトークンを配布するプログラムは長寿を確保します。

ユーザーは利回りのソースを評価する必要があります。慎重に時間とともに配布される固定供給からの報酬は、APY 数字を膨張させるために無謀に印刷された報酬よりも一般的に持続可能です。80% などの持続可能な開始 APY は、ハイパーインフレーションを通じてトークンの価値を破壊せずに流動性をブートストラップするように設計されています。

効率とクロスチェーンロジスティクス

流動性提供の効率はしばしばトランザクションコストによって決定されます。ブロックチェーン上のすべてのアクションには、ネットワークのネイティブ通貨で支払われるガス料金が必要です。Ethereum の場合は ETH です。他のチェーンではそれぞれのコインです。

これらの料金はユーザーの運用に対する税金として機能します。流動性提供には複数のトランザクションが関与します:トークン支出の承認、預け入れトランザクション自体、および潜在的に LP トークンをファームにステーキングすることです。各ステップにコストがかかります。

トランザクションフィー管理

効率を維持するために、ユーザーは獲得した報酬の価値がガス料金のコストを上回ることを確認する必要があります。高コストネットワークでは、頻繁なトランザクションが利益を完全に侵食する可能性があります。

ユーザーはこれらの料金をカバーするためにウォレットにネイティブ通貨を十分に保持する必要があります。たとえば Ethereum ネットワークで ETH が不足すると、ポジションがどれほど収益性が高くても資金を引き出したり報酬を請求したりできなくなります。

マルチチェーン機会

現代の DEX はしばしば複数のブロックチェーンで動作します。これによりユーザーはクロスチェーン取引と流動性提供に従事できます。ユーザーは同じインターフェース内で Bitcoin、Bitcoin Cash、および Ethereum 資産を取引または流動性を提供できる可能性があります。

クロスチェーン効率は、セキュリティ、ボリューム、トランザクションコストの最適なバランスを提供するネットワークを選択することを含みます。Ethereum は深い流動性と高いボリュームを提供するかもしれませんが、他のチェーンは大幅に低い料金を提供し、小規模ポジションをより実行可能にします。

| 要素 | 影響 | 考慮事項 |

|---|---|---|

| ガス料金 | 運用コスト | 高い料金は純利回りを減少させる |

| ネイティブトークン | ユーティリティ | すべてのトランザクションに必要 |

| ネットワーク | 速度/コスト | 資本規模に基づいて選択 |

ライフサイクルの管理

ポジションがオープンされファーミング報酬が蓄積されると、ユーザーは投資のライフサイクルを管理する必要があります。これは報酬の請求タイミングとリバランスまたは流動性の引き出しの決定を含みます。

一部のプロトコルは一定期間資金を引き出せないロックアップ期間を課します。しかし、柔軟なフレームワークはユーザーがいつでも資金を引き出せるようにします。この流動性は市場変化への対応に不可欠です。

報酬の収穫

報酬はリアルタイムまたはブロックごとで蓄積されます。ユーザーは DEX インターフェースまたはサードパーティ DeFi ツールで収益を監視できます。報酬の請求はガス料金を伴うトランザクションです。

したがって、毎日または毎時報酬を請求するのは効率的ではありません。ユーザーは蓄積価値がトランザクション料金を大幅に上回るように請求をタイミングすべきです。一部のファームは LP トークンをアンステーキングせずに報酬を請求可能で、ユーザーが報酬を再投資する場合に連続複利を可能にします。

流動性の引き出し

ポジションを完全に終了するには、プロセスを逆転します。まず、ユーザーはファームから LP トークンを引き出します。このアクションは多くのプロトコルで保留中の報酬を自動的に請求します。

次に、ユーザーは LP トークンを流動性プールスマートコントラクトに戻します。コントラクトはトークンをバーンし、基礎となる暗号資産をユーザーのウォレットに戻します。返却額には期間中に収集された取引手数料のユーザーのシェアが含まれます。

リスク管理要因

流動性提供にはフレームワークに組み込むべき特定のリスクがあります。主要な技術的リスクはスマートコントラクト自体にあります。コードに脆弱性がある場合、悪用される可能性があります。第三者セキュリティ監査を受けた評判の良い DEX を使用することでこの危険を軽減できます。

もう一つのリスクは資産価格の乖離です。プールが特定の比率を維持するため、大きな価格変動によりユーザーはウォレットで単に保持する場合と比べて、減価資産を多く、上昇資産を少なく保持する可能性があります。

スリッページと市場健全性

ユーザーは参加する市場の健全性も考慮すべきです。低流動性ペアは高いスリッページを起こしやすいです。これは流動性提供者に直接損害を与えませんが、取引量を抑制します。

取引量がなければ獲得する手数料はありません。因此、提供者は安定した手数料収入を確保するためにアクティブな取引量のプールを探すべきです。取引量のない停滞したプールは、ファーミング報酬の表示 APY に関わらず手数料からの利回りをゼロにします。

ボリュームの役割

ボリュームは手数料収益のエンジンです。100,000 ドルの流動性で1日100,000 ドルのボリュームを処理するプールは、100 万ドルの流動性で1日10,000 ドルのボリュームのプールよりはるかに多くの手数料を生成します。

最初のシナリオでは、手数料がより小さな資本プール間で配分され、各提供者に高い利回りパーセンテージをもたらします。ユーザーは資本を展開する場所を選択する際にボリューム対流動性比率を分析すべきです。

結論

流動性リバランスフレームワークを確立するには、技術的な理解と戦略的なタイミングの組み合わせが必要です。これは、資産をペアリングしてパーミッションレス取引を可能にするという基本的な行為から始まります。流動性を提供することで、ユーザーは分散型金融のインフラを支えつつ、プラットフォームの収益の一部を獲得します。イールドファーミングの導入は、単純な手数料共有と積極的なインセンティブプログラムの橋渡しとしてLPトークンを活用し、複雑さと潜在的な報酬のレイヤーを追加します。

この分野での成功は運用効率に依存します。ユーザーは取引コストを管理し、適切なブロックチェーンネットワークを選択し、入出金のタイミングを管理する必要があります。マーセナリー行動を避け、持続可能で高ボリュームのプールに焦点を当てることで、投資家は戦略をDEXの長期的な健全性に合わせることができます。このアプローチは無駄を最小限に抑え、一貫したリターンの可能性を最大化します。

効果的な流動性提供は受動的ではなく、市場効率から価値を捕捉するための資産、コスト、タイミングの積極的な管理です。