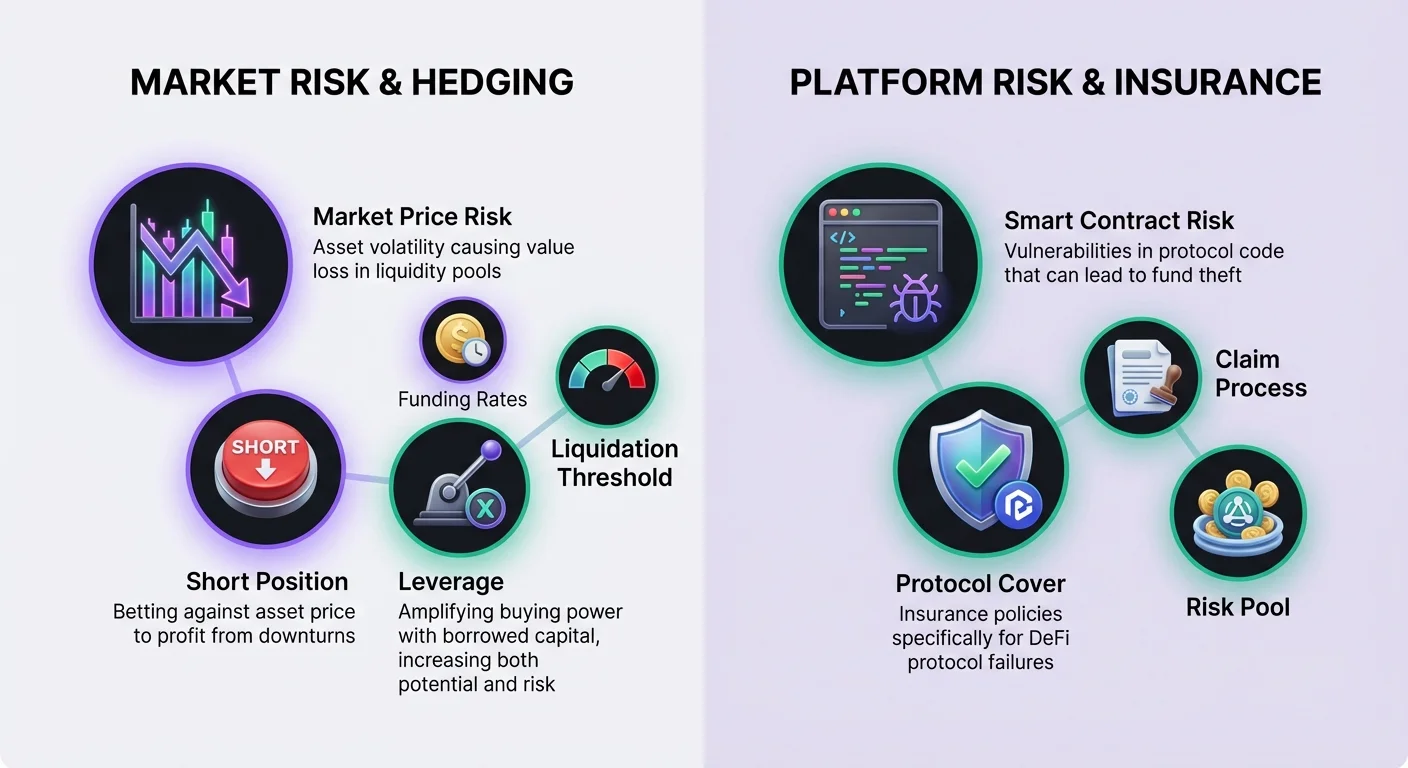

分散型金融は、流動性提供を通じて利回りを稼ぐ機会を提供しますが、この活動には固有の市場リスクが伴います。資産価格が大幅に変動すると、流動性提供者はトークンを単に保有する場合と比べて価値の減少に直面することが多く、これを一時的損失(impermanent loss)と呼びます。これに対抗するため、洗練された参加者は金融デリバティブに頼ります。これらの金融商品は、ユーザーが市場露出を中和することを可能にします。これらの取引ツールを分散型保険と組み合わせることで、投資家は市場ボラティリティとスマートコントラクトリスクの両方に対処するより強固な戦略を作成できます。

DeFiのデリバティブ市場は、チェーン上またはレイヤー2ソリューション経由で決済される永久先物やその他の契約タイプを提供するよう進化してきました。これらのプロトコルは、ユーザーが原資産を物理的に保有する必要なく、価格方向に関する細かな見解を表現することを可能にします。この機能はヘッジに不可欠です。ユーザーが流動性プールで現物ポジションを保有している場合、彼らは暗黙的に資産のロングポジションです。デリバティブを使って反対のショートポジションを取ることで、この露出を平坦化し、市場の動きに関わらずドル建ての元本価値を保護できます。

DeFiデリバティブの基礎

DeFiは、ユーザーが担保を預けて、原資産となる暗号通貨から価値を派生させた金融契約を取引することを可能にします。現物取引所で暗号資産を購入する場合とは異なり、それは即時所有権を表しますが、デリバティブ契約は、その資産の将来価格に基づく合意です。この区別はヘッジ戦略にとって重要です。现物所有は価格上昇時のみ利益を生みます。デリバティブは価格下落時にトレーダーが利益を得ることを可能にし、これは下落時に流動性プールの損失を相殺するために使用されるメカニズムです。

デリバティブ向けの主要な分散型アプリケーション(DApps)は、しばしばレイヤー2ネットワーク上で動作します。例えば、dYdXのようなプラットフォームは、永久先物に特化したレイヤー2のEthereum分散型取引所として機能します。このアーキテクチャは、レイヤー1実行と比較して取引速度の大幅な改善とコスト削減を提供します。重要なのは、取引は依然としてベースレイヤーで決済され、セキュリティ保証を提供することです。これらのプラットフォームはスマートコントラクトを使用してポジションを管理し、伝統的な取引所で見られる中央集権的な仲介者や不透明な注文簿の必要性を排除します。

ロングおよびショートポジションのメカニズム

ヘッジを構築するためには、デリバティブを通じて利用可能な特定の方向性見解を理解することが必要です。永久取引は、原資産に対してロングまたはショートを取ることからなります。ロングを取ることは、資産の価値が上昇すると信じることを意味します。これは永久契約を購入することで達成されます。プール内のトークンをすでに保有している流動性提供者にとって、彼らはすでに効果的にロングです。ロングのデリバティブポジションを追加すると、リスク露出が増加するだけです。

露出を中和するため、流動性提供者はショート側に焦点を当てます。ショートを取ることは、原資産の価値が下落すると賭けることを意味します。これは永久契約を売却することで実行されます。資産の市場価格が下落すると、流動性プール内のトークンの価値が減少します。しかし、デリバティブ市場でのショートポジションは価値を増します。理想的には、ショートヘッジからの利益がポートフォリオの現物価値の低下を相殺します。このバランスは、投入された資本の総ドル価値を維持します。

レバレッジと資本効率

デリバティブを使用する主な利点の一つは、現物売りに対してレバレッジへのアクセスが得られることです。レバレッジにより、トレーダーは預けた担保が通常許可するよりも多くの契約を買ったり売ったりできます。これにより購買力が倍増します。ヘッジの文脈では、レバレッジにより、ユーザーはヘッジのために比較的少額の資本を確保することで、大規模な流動性ポジションを保護できます。この資本効率は、主ポートフォリオの高利回りを維持するために不可欠です。

しかし、レバレッジは慎重に管理しなければならない重大なリスクを引き起こします。ポジションに対して市場が逆行した場合、トレーダーは清算のリスクにさらされます。プラットフォームは異なる市場ごとに最大レバレッジを定義しています。例えば、BTC-USD市場では最大20倍のレバレッジが提供される一方、AVAX-USD市場では10倍に制限される場合があります。リスクは、ポジションサイズが担保に対して相対的に大きくなると増加します。高レバレッジのヘッジは初期資本を少なく抑えられますが、ボラティリティ中にポジションが全損するのを防ぐために厳格な監視が必要です。

レバレッジ比率の計算

レバレッジが購買力にどのように影響するかを視覚化するのは役立ちます。トレーダーが100 USDCを担保として預けた場合、異なるレバレッジ設定により理論的な最大ポジションサイズが劇的に変わります。1倍レバレッジでは、ユーザーは100 USDC相当の契約を買ったり売ったりできます。これは追加のレバレッジリスクのない完全担保ポジションに相当します。10倍レバレッジでは、同じ100 USDCで1,000 USDC相当の契約をコントロールできます。

さらに限界を押し進めると、エクスポージャーが劇的に増加します。20倍レバレッジでは、100 USDCの預け金で2,000 USDC相当の契約をコントロールできます。これにより最小限の資本で積極的なヘッジが可能ですが、価格変動に対する余裕がほとんどありません。新規ユーザーやデリバティブを保険のようなヘッジに厳密に使用する人は、清算リスクを最小限に抑えるために1倍レバレッジ以下を使用することが推奨されます。

清算閾値の理解

清算は、トレーダーのポジションを支える証拠金が尽きた場合に発生します。この場合、プロトコルが自動的にポジションをクローズし、トレーダーは清算手数料を支払います。清算価格は使用されるレバレッジに大きく依存します。トレーダーが20,000 USDでビットコインをロングし、100 USDの担保を使用するシナリオを考えてみましょう。1倍レバレッジの場合、清算価格は600 USD程度と非常に低く、大きな安全マージンを提供します。

レバレッジが増加するにつれ、清算価格はエントリー価格に大幅に近づきます。同じ取引で2倍レバレッジの場合、清算価格は約10,600 USDに跳ね上がる可能性があります。10倍レバレッジでは、清算価格は約18,600 USDになります。この高レバレッジのシナリオでは、資産価格がわずか7%下落するだけで担保が全損します。ヘッジのためのショートポジションではリスクが逆転し、価格の急騰が清算を引き起こす可能性があります。

資金調達レートと維持証拠金

デリバティブポジションを維持するためには、証拠金と資金調達という2つの重要な金融概念を理解する必要があります。証拠金は取引をオープンに保つために必要な担保です。初期証拠金と維持証拠金の2つに分類されます。初期証拠金はポジションを開くために必要な金額です。維持証拠金はポジションをオープンに保ち、清算を防ぐために必要な最低額です。アカウント価値が維持証拠金を下回った場合、プロトコルはソルベンシーを確保するためにポジションを清算します。

資金調達は永久先物特有のメカニズムで、契約価格を現物価格に結びつけます。トレーダー間の定期的な支払いとして機能します。永久契約価格が原資産の現物価格を下回っている場合、ショートがロングに支払います。これは通常、弱気センチメントがあり、より多くのトレーダーがショートしている場合に発生します。逆に、永久価格が原資産を上回っている場合、ロングがショートに支払います。これは強気センチメントを示します。

ショートポジションを持つヘッジャーにとって、資金調達レートは変動的なコストまたはリベートを表します。強気市場でロングがショートに支払う場合、ヘッジャーは保護を維持するために効果的に報酬を得ます。しかし、群衆がショートしている弱気市場では、ヘッジャーは資金調達手数料を支払う必要があるかもしれません。これは多数派のセンチメントに対する少数派への税金と見なすことができます。ヘッジャーは、流動性提供戦略の純回収利回りを計算する際に、この潜在的なコストを考慮する必要があります。

ヘッジの実行

ヘッジを実施するには、ユーザーはデリバティブ DApp インターフェースと対話する必要があります。ポジションを開く主な方法は 2 つあります:成行注文と指値注文です。成行注文は、オーダーブックに提示されている現在の価格で即座に実行されます。これによりヘッジが瞬時に置かれますが、特定のエントリー価格に対する制御が少なくなります。指値注文は、指定された価格またはそれより良い価格でのみ実行されます。これにより価格の確実性が得られますが、市場が目標から離れると注文が約定しないリスクがあります。

取引前に、資産をプロトコルに預ける必要があります。dYdX のようなプラットフォームでは、取引コストを削減し速度を向上させるため、ユーザーは自己管理ウォレットから暗号資産を DApp に移動させる必要があります。他のプラットフォームでは、専用の預け入れステップなしでウォレットから直接取引が可能です。ユーザーは Web3 ウォレットを接続し、預ける資産を選択して、ブロックチェーン上で取引が完了するのを待ちます。資金が供給されたら、LP ポジションに対応する市場を選択し、契約を売却してヘッジを開始します。

ポジションをクローズするのはサイクルの最終ステップです。この操作により、未実現損益が実現損益に変換されます。市場の下落時にヘッジが成功した場合、ショートポジションには未実現利益が蓄積されます。ポジションをクローズすると、これらの利益がアカウント残高に追加され、流動性プールで被った損失を相殺します。ユーザーは通常、開いているポジションのタブに移動し、クローズのオプションを選択して取引を完全に終了します。

スマートコントラクトとプラットフォームリスクの管理

デリバティブは市場価格リスクを管理しますが、それらを使用することで新たなリスクの層が導入されます:プラットフォームの障害です。分散型金融はブロックチェーン上のコードベースの合意であるスマートコントラクトに依存しています。これらのコントラクトには、ハッカーが悪用する可能性のあるバグや脆弱性が含まれることがあります。また、ヘッジに使用されるDAppsは流動性プールとは別のエンティティです。これにより、ユーザーは同時に2つの異なるプロトコルに資本を露出させています。

この運用上の危険を軽減するため、ユーザーは分散型保険を購入できます。ブロックチェーン技術はオーバーヘッドを削減し、透明性を高めることで保険の効率化を可能にします。分散型保険プラットフォームは、伝統的な企業構造をコードとコミュニティガバナンスに置き換えます。評価はオンチェーンのメンバーによって行われ、請求はしばしばコミュニティによる投票で決定されます。これにより、中央集権型保険会社の不透明な意思決定プロセスと比較して、透明性の高いプロセスが生まれます。

プロトコルカバーの役割

DeFiの文脈では、保険はしばしば「カバー」と呼ばれます。ヘッジャーに関連する特定のポリシーの種類は「プロトコルカバー」です。これは、特定のDApps内の障害による財務損失から保護します。デリバティブプラットフォームでヘッジを行うユーザーにとって、その特定の取引所に対するプロトコルカバーを購入することで、マージン担保が保護されます。デリバティブプラットフォームがハッキングやスマートコントラクトの障害に遭った場合、保険ポリシーは失われた資金を補償するよう設計されています。

この種の保護は、完全なリスク管理戦略に不可欠です。これがない場合、ユーザーは永続的損失を正常に中和したものの、プロトコルのエクスプロイトでヘッジ資本を失う可能性があります。主要な分散型保険プラットフォーム、例えばNexus Mutualは、主要なDeFiプロトコルの幅広いカバーを提供しています。これらは、NXMなどのトークンを保有するメンバーがカバーを購入し、リスク評価に参加する裁量的な相互保険として運営されています。

保険の購入と請求

保護を購入するには、デジタルウォレットとプレミアム支払いのための暗号通貨が必要です。プロセスは、自己管理型ウォレットを保険アプリケーションに接続することを含みます。ユーザーは保険したい特定のプロトコルを選択します—この場合、ショートポジションをホストするデリバティブ取引所です。次に、カバーの金額(通常ETHまたはステーブルコインで指定)とポリシーの期間を指定します。これらの入力に基づいてプレミアムが計算されます。

インシデントが発生した場合、ユーザーは請求を提出する必要があります。請求は、カバーの条件に基づく支払いの正式な要求です。伝統的な保険のように長引く調査を必要とするのに対し、DeFiの請求は損失イベントがオンチェーンで検証可能であるため、しばしば簡素化されます。ユーザーは損失の証明を提出し、請求はコミュニティまたは請求評価者によって審査されます。承認されれば、支払いはポリシーリミットまで損失をカバーします。

DeFiにおける保険の適用範囲

保険はヘッジ会場に限定されません。包括的な戦略では、DeFiエコシステム内の複数の障害ポイントに対するカバーを購入することが考えられます。ユーザーがこのヘッジを構築するためにいくつかの活動に従事しているため、各ステップには保険可能な独自のリスクプロファイルがあります。

カバーが適用される主な領域には以下が含まれます:

- デリバティブ取引:dYdXなどのプラットフォームに預けた担保を保護します。

- 貸借:Aaveなどのマネーマーケットに供給した資産を保護します。

- イールドファーミング:DEX流動性プール自体に預けた元本トークンを保護します。

- カストディ:中央集権型サービスに資産を保管する必要がある場合の保護(ただし、自己管理が推奨されます)。

DeFiヘッジングの前提条件

流動性提供、デリバティブヘッジング、保険を組み合わせた戦略を実行するには、特定のツールと資産が必要です。これらすべてのやり取りの基盤はデジタルウォレットです。これらはしばしばWeb3ウォレットと呼ばれます。最も安全なオプションはセルフカストディアルウォレットです。セルフカストディとは、ユーザーがプライベートキーおよびウォレットの内容に対して完全な制御を保持することを意味します。これは、第三者が資金を制御するカストディアルウォレットとは対照的です。

ウォレットは、WalletConnectのようなプロトコル経由でさまざまな分散型アプリケーション(DApp)に接続するためのパスポートとして機能します。デリバティブ取引所や保険プロバイダーにアクセスする場合でも、接続プロセスは似ています。ユーザーはDAppが自分のウォレットとやり取りすることを承認し、トランザクションの署名や資金の移動を可能にします。この相互運用性が、コンポーザブルなDeFi戦略を可能にします。

ガスとトランザクション手数料

ヘッジを設定するためのすべてのアクションには、トランザクション手数料を支払うための暗号通貨が必要です。これらの手数料は、ブロックチェーン台帳に加えられる変更に対して支払われます。これらは常に使用しているブロックチェーンのネイティブ通貨で支払われます。例えば、Nexus MutualのようなEthereumベースのプロトコルやdYdXのレイヤー2決済とのやり取りにはETHが必要です。

ユーザーは、ヘッジ自体に使用する資本に加えて、これらのコストをカバーするための十分なネイティブ通貨がウォレットに含まれていることを確認する必要があります。ガスが不足すると、ヘッジの調整やカバレッジの購入ができなくなり、重要な瞬間に露出した状態になる可能性があります。トランザクションコストは戦略の全体的な収益性計算に含めるべきです。

適切なプラットフォームの選択

成功は評判の良いプラットフォームを選択することに依存します。デリバティブの場合、流動性が主な懸念事項です。プラットフォームは、ユーザーがヘッジのエントリーとエグジットを有意な価格スリッページなしで行えるように、十分な数の流動的な市場を持っている必要があります。dYdXはこの分野をリードするDAppとして知られており、パーペチュアル先物の深い流動性を提供しています。この深さは、ショートヘッジがスポット価格を正確に追跡することを保証します。

保険の場合、リスクプールの規模が重要です。プラットフォームは、大規模なイベントが発生した場合に請求を支払うために、プールを裏付ける十分な資本を持っている必要があります。Nexus Mutualはメンバーが所有するDAOとして構成されており、資金はリスク共有プールに保有されています。この構造は、コミュニティがリスクの評価とカバレッジ提案の受け入れに関与することで、インセンティブを一致させます。確立されたプラットフォームを使用することで、相手方(プロトコル)がその機能を果たせないリスクを軽減します。

結論

流動性提供におけるエクスポージャーを中和するには、金融商品と保護策の組み合わせが必要です。永久先物を利用することで、投資家は資産価格が下落した際に利益を得るショートポジションを取ることができ、現物保有で被る損失を効果的に相殺できます。これにより、市場のボラティリティにかかわらずドル価値が保たれるデルタニュートラルの状態が実現します。レバレッジによりこれを効率的に実行できますが、証拠金とファンディングレートの慎重な管理が必要です。

しかし、金融ヘッジは市場リスクのみに対処します。真に回復力のある戦略を構築するには、ユーザーはスマートコントラクトリスクにも対処する必要があります。分散型保険プロトコルは必要なセキュリティのレイヤーを提供し、ユーザーが使用するプラットフォームのカバレッジを購入できるようにします。ショートヘッジとプロトコルカバレッジを組み合わせることで、投資家は資本に対する最大の2つの脅威である価格暴落とコードエクスプロイトを最小限に抑えながら、DeFiの利回り機会に参加できます。

デリバティブは市場の下落を相殺し、保険はプラットフォームハックから保護することで、暗号資産資本のための完全なセーフティネットを作成します。