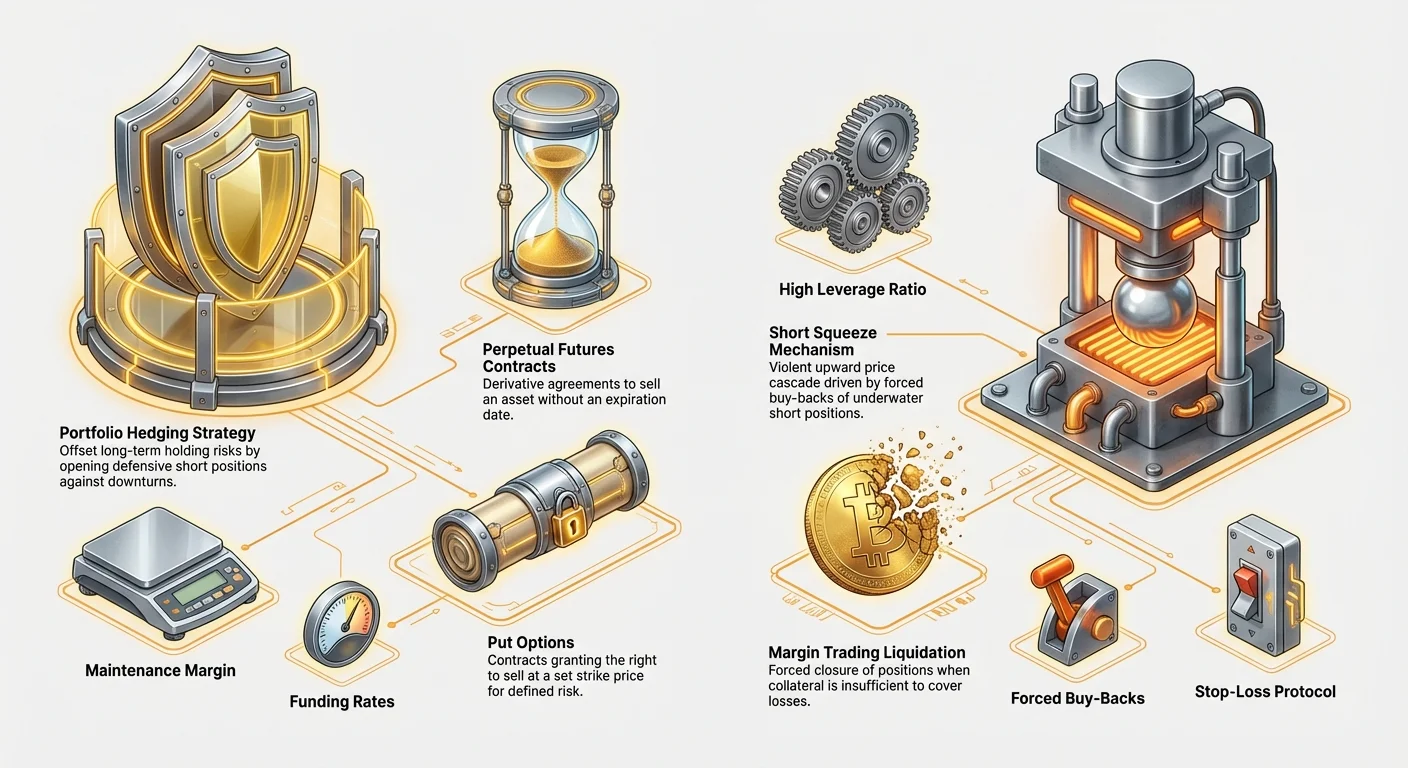

מכירה בחסר היא לעיתים קרובות מושג מוטעה בעולם ההשקעות הקמעונאיות. היא אינה סתם הימור פסימי על ירידת מחיר; למעשה, כאשר היא מיושמת באופן אסטרטגי, זוהי כלי חיוני לסוחרים מתוחכמים לניהול סיכונים, לכידת הזדמנויות במהלך ירידות שוק, וגידור מפני תנודתיות בלתי צפויה. בשוק הקריפטו הדינמי מאוד ולעיתים מונע רגשות, הבנת הדרך לפתוח, לנהל ולצאת מעמדת מכירה בחסר בהצלחה היא חיונית להישרדות.

עם זאת, שוק הקריפטו מציג סכנות ייחודיות למוכרי בחסר. תנודתיות גבוהה, פעילות לווייתנים מרוכזת ושימוש תכוף במינוף קיצוני פירושו שעמדת מכירה בחסר נושאת פוטנציאל להפסד בלתי מוגבל. המושג "סקוויז קצר"—שבו עליית מחיר מהירה מאלצת מוכרי בחסר לקנות בפאניקה—הוא אירוע שוק חוזר ונשנה ואלים שיכול למחוק חשבונות שלמים.

מדריך זה חורג מההגדרה הפשוטה של מכירה בחסר. נפרק את הכלים האסטרטגיים הזמינים—ממרג'ין ועד חוזים עתידיים נצחיים—ונחקור טקטיקות מתקדמות המתמקדות בזיהוי נרטיבים חלשים, חישוב חשיפת סיכונים, ולחשוב על הכי חשוב, שימוש בעמדות מכירה בחסר בהגנה על תיק ההשקעות הקיים שלכם.

מכניקת מכירה בחסר בקריפטו: יותר מסתם שאילה

מכירה בחסר פירושה כניסה לעסקה בציפייה לירידת מחיר הנכס. אם אתם מצפים ש-Bitcoin (BTC) ירד מ-$60,000 ל-$50,000, תרצו באופן אידיאלי לנעול מחיר מכירה של $60,000 עכשיו ולקנות חזרה מאוחר יותר ב-$50,000, ולהרוויח את ההפרש של $10,000 (פחות עמלות כלשהן).

בפיננסים מסורתיים, זה בדרך כלל כולל שאילת מניות. בקריפטו, סוחרים מתקדמים משתמשים במגוון מכשירי נגזרים שהם יעילים יותר בהון ומציעים גמישות רבה יותר לגידור וספקולציה.

מסחר במרג'ין: שאילה ומנוף פשוטים

מסחר במרג'ין הוא השיטה הפשוטה ביותר למכירה בחסר בקריפטו. סוחר שואל את הנכס שהוא רוצה למכור בחסר מבורסה או מאגר השאלה, תוך שימוש בהון שלו כבטוחה (מרג'ין).

התהליך:

- הפקדת מרג'ין: אתה מפקיד $1,000 כבטוחה.

- שאילה: אתה שואל 1 BTC (ששוויו $60,000) מהבורסה, תוך שימוש ב-$1,000 מרג'ין שלך לכיסוי הפסדים פוטנציאליים.

- מכירה: אתה מוכר מיד את 1 BTC השאול תמורת $60,000 במזומן.

- המתנה: אם המחיר יורד ל-$50,000, אתה קונה חזרה 1 BTC תמורת $50,000.

- החזר: אתה מחזיר את 1 BTC למלווה/בורסה.

- רווח: אתה שומר את ההפרש של $10,000 (פחות ריבית ששולמה על שאילת המטבע).

למרות שהיא פשוטה, מכירה בחסר במרג'ין דורשת ניהול ישיר של הנכס השאול והריבית הנלווית (או שיעור מימון). באופן מכריע, המרג'ין הנדרש קטן יחסית לשווי הכולל של הנכס, מה שאומר שאתה משתמש ב-מינוף. תנועת מחיר קטנה נגדך יכולה במהירות למחוק את הבטוחה שלך, ולהוביל לסגירה כפויה של העמדה הידועה כ-לייקווידציה.

מכירה בחסר דרך חוזים עתידיים וחוזים נצחיים

למוכרי בחסר מתקדמים, שימוש בנגזרים—במיוחד חוזים עתידיים וחוזים עתידיים נצחיים—הוא האסטרטגיה הדומיננטית. שיטה זו מונעת את הצורך לשאול פיזית את הנכס הבסיסי. במקום זאת, אתה נכנס להסכם משפטי (חוזה) למכירת הנכס במחיר מוגדר מראש.

המשיכה של חוזים נצחיים

חוזים עתידיים נצחיים הם הכלי הפופולרי ביותר למינוף מכירה בחסר בקריפטו. בניגוד לחוזים עתידיים מסורתיים, אין להם תאריך תפוגה. הגמישות הזו מאפשרת לסוחרים להחזיק עמדת מכירה בחסר ללא הגבלה, בתנאי שהם שומרים על מרג'ין מספיק.

כאשר אתה מוכר בחסר חוזה נצחי, אתה בעצם פותח עמדת "מכירה". החוזה נסגר לא במטבע הקריפטו הבסיסי עצמו, אלא במטבע יציב (כמו USDT) או במטבע המשמש כבטוחה.

יתרון מרכזי: שיעורי מימון חוזים נצחיים משתמשים במנגנון הנקרא שיעור מימון כדי לשמור על מחיר החוזה קרוב למחיר השוק הספוטי.

- אם רוב הסוחרים לונג (מהמרים על עליית מחיר), שיעור המימון חיובי. מוכרי בחסר מקבלים תשלומים מסוחרי לונג.

- אם רוב הסוחרים שורט (מהמרים על ירידת מחיר), שיעור המימון שלילי. מוכרי בחסר חייבים לשלם לסוחרי לונג.

מוכרי בחסר אסטרטגיים עוקבים מקרוב אחר שיעורי מימון שליליים. תקופה ממושכת של שיעור מימון שלילי פירושה שרבים מהסוחרים כבר מוכרים בחסר, מה שמצביע על תחתית שוק פוטנציאלית או שוק "מוכר יתר" המוכן להיפוך מגמה נגדית (סקוויז קצר פוטנציאלי).

שימוש באופציות לפוטים: מכירה בחסר בסיכון מוגדר

לסוחרים שמעדיפים סיכון מוגדר, מכירה בחסר דרך חוזי אופציות מספקת אלטרנטיבה עליונה. אופציות הן חוזים המעניקים לבעל הזכות , אך לא את החובה, לקנות או למכור נכס במחיר קבוע (מחיר המימוש) במועד מסוים או לפניו.

כדי למכור בחסר באמצעות אופציות, תקנו בדרך כלל אופציית פוט.

- אופציית פוט: נותנת לך את הזכות למכור את הנכס הבסיסי במחיר המימוש.

- מנגנון: אם אתה קונה אופציית פוט עם מחיר מימוש של $50,000 כש-BTC ב-$60,000, אתה מהמר שהיא תרד מתחת ל-$50,000 לפני תאריך התפוגה.

- הפסד מקסימלי: הסכום המקסימלי שאתה יכול להפסיד הוא הפרמיה ששילמת על אופציית הפוט. אם BTC עולה ל-$100,000, האופציה פגה חסרת ערך, אבל ההפסד שלך מוגבל.

גישה זו של סיכון מוגדר בטוחה באופן יסודי יותר מחוזים עתידיים ממונפים או מכירה בחסר במרג'ין, שבהם הפסדים תיאורטיים בלתי מוגבלים אם מחיר הנכס ממשיך לעלות ללא הגבלה. מוכרי בחסר מתקדמים משלבים לעיתים קרובות קניית פוטים (גידור) עם עמדות מכירה בחסר עתידיות קטנות ומסוכנות יותר (ספקולציה).

זיהוי נרטיבים מוגזמים והזדמנויות מכירה בחסר

המאפיין האמיתי של מוכר בחסר מתקדם אינו סתם מציאת נר אדום, אלא זיהוי עיוות יסודי או טכני בשוק—נכס שמחירו רחוק מערכו הפנימי או התועלת שלו. הזדמנויות אלה מתממשות לעיתים קרובות כאשר נרטיב חזק משתלט על השקעה רציונלית.

ניתוח טכני: זיהוי דפוסי שיא

מוכרי בחסר המתמקדים בטכני מסתמכים על דפוסים המצביעים על תשישות שוק והיפוך סביר. דפוסים אלה מרמזים שלחץ הקנייה הגיע לשיא והתנופה משתנה.

- דפוסי הפצה: חפשו מבנים קלאסיים של שיאים כמו ראש וכתפיים, דאבל טופ, או אזורי התייצבות ממושכים בעקבות תנועות פרובוליות. מבנים אלה מראים מאבק בין קונים למוכרים שבו המוכרים מתחילים לתפוס שליטה.

- שונות בתנופה: אות חשוב הוא שונות דובית בין מחיר למדדי תנופה (כמו מדד הכוח היחסי או RSI). אם מחיר הנכס מגיע לשיא חדש, אבל ה-RSI יוצר שיא נמוך יותר, זה מסמן שהתנופה העולה נחלשת, מה שהופך את התנועה שבירה ומועמד טוב למכירה בחסר.

- פריצות כושלות: ניסיון לפרוץ רמת התנגדות מכרעת ואחריו דחייה מהירה ("פריצה כוזבת") לכוד לעיתים קרובות קונים מאוחרים. כניעה זו מספקת לעיתים קרובות נקודות כניסה מצוינות לשורטים, שכן הקונים הכלואים נאלצים למכור במהירות.

הערכת יתר יסודית: "בדיקת הנרטיב"

בקריפטו, מכירה בחסר יסודית מכוונת לעיתים קרובות לפרויקטים ששווי השוק שלהם עולה בהרבה על אימוץ הטכנולוגי, בסיס המשתמשים או יצירת ההכנסות בפועל. זהו המהות של זיהוי "נרטיב מוגזם".

שאלות לבדיקת הנרטיב:

- תועלת מול הייפ: האם הפרויקט מונע בעיקר מהייפ שיווקי או מתועלת מדידה אמיתית? פרויקט עם שווי מיליארד דולר ורק 5,000 משתמשים יומיים פעילים עלול להיות מוערך יתר באופן יסודי.

- טוקונומיקס: האם חלוקת הטוקנים מעדיפה באופן כבד אינסיידרים, משקיעי הון סיכון או צוות הפיתוח? האם מתוכננות שחרורים מסיביים של טוקנים בקרוב? אירוע אינפלציה של היצע מסיבי יכול לספק לחץ כלפי מטה כמעט מובטח.

- ריכוז שוק: האם הנכס הגיע לשיא מחיר בעיקר בזכות אחת או שתי אישיותיים משפיעות או אירועי קידום ספציפיים? תלות במקור נרטיב יחיד הופכת את הנכס שביר כאשר המקור דועך.

המטרה כאן היא למכור בחסר את ההייפ לפני שהשוק מבין באופן קולקטיבי שהפרויקט לא עומד בהבטחות השאפתניות שלו.

חשיבות הנזילות ושיעורי המימון

כאשר בוחרים נכס קריפטו למכירה בחסר, הנזילות עליונה. נכסים בעלי נזילות נמוכה נוטים לתנודות מחירים מסיביות בנפח קטן, מה שהופך עמדות מכירה בחסר למסוכנות במיוחד בגלל החלקה ואירועי לייקווידציה בלתי צפויים. תמיד בחרו נכסים עם ספרי הזמנות עמוקים וזוגות מסחר פעילים.

יתרה מכך, כפי שנדון קודם, שיעורי מימון גבוהים ומתמשכים חיוביים לעיתים קרובות מצביעים על יעד שורט ראשי. אם סוחרי לונג משלמים לשורטים עמלה גבוהה רק כדי לשמור על עמדותיהם פתוחות, זה מסמן שוק אופטימי יתר שעלול להתקרב לתשישות. לעומת זאת, היזהרו ממכירה בחסר של נכסים עם שיעורי מימון שליליים גבוהים, שכן זה מגביר את הסבירות לסקוויז קצר מעניש.

האנטומיה של סקוויז הקצר: חשיפת סיכון מקסימלית

הסיכון הגדול ביותר לכל מוכר בחסר הוא סקוויז קצר. אירוע שוק זה קורה כאשר מחיר הנכס זז באופן אלים כלפי מעלה, ומאלץ מוכרי בחסר—שמאבדים כסף במהירות—לסגור את עמדותיהם על ידי קניית הנכס חזרה. הקנייה הכפויה הזו יוצרת לולאת משוב, שמניעה את המחיר עוד יותר גבוה ומפרקת עוד שורטים בגל גדול.

מהו סקוויז קצר? המנגנון והזרז

סקוויז קצר דורש שני מרכיבים עיקריים:

- קבוצה גדולה של מוכרי בחסר (עניין קצר גבוה): אחוז משמעותי מההיצע הסחיר של הנכס חייב להיות שאול ומשווק בחסר.

- זרז מחיר: חדשות חיוביות בלתי צפויות, שינוי יסודי מוצלח, או פשוט הצטברות לווייתנים שדוחפת את המחיר מעבר לרמות התנגדות מרכזיות.

אפקט המפל: כאשר המחיר עולה, עמדות המכירה בחסר נמצאות מיד מתחת למים. אם המחיר מגיע לנקודת הלייקווידציה של מוכרי החסר (שבו הבטוחה שלהם נגמרת), הבורסה סוגרת אוטומטית את העמדה על ידי רכישת הנכס בשוק הפתוח. הביקוש השוקי הפתאומי והלא-דיסקרטי הזה (קנייה כפויה) משמש כדלק כבד לעלייה, מפרק את השכבה הבאה של עמדות קצרות, ויוצר תנועת מחיר אלימה ורטיקלית.

הפסיכולוגיה השוקית במהלך סקוויז היא של פאניקה. מוכרי בחסר מתחרים לסגור את עמדותיהם לפני הגל הבא של לייקווידציה, ודוחפים מחירים רחוק מעבר לרמות שהיו מוצדקות על ידי יסודות בלבד.

זיהוי מועמדים פוטנציאליים לסקוויז

מוכרי בחסר מתקדמים סורקים באופן פעיל אחר נכסים שיש להם את הפגיעות המבנית הנדרשת לסקוויז. בעוד שנתוני "עניין קצר" פחות שקופים בשווקי קריפטו מבוזרים מאשר במניות מסורתיות, סוחרים מחפשים פרוקסיז:

- עניין פתוח גבוה (OI) בחוזים עתידיים: OI גבוה, במיוחד בשילוב עם יחס מינוף גבוה, מצביע על חוזים רבים פתוחים, המייצגים דלק פוטנציאלי ללייקווידציות. חפשו זינוקים פתאומיים ב-OI ללא תנועות מחיר דרמטיות מקבילות, המצביעים על בניית עמדות ספקולטיביות.

- שיעורי מימון שליליים (קיצוניים): בעוד שיעור מימון שלילי קל מצביע על הטיה דובית קלה, שיעורי מימון שליליים קיצוניים מסמנים שהשוק מוטה בכבדות לצד הקצר. זה הופך את מבנה עמדת המכירה בחסר השלמה שבירה ופגיעה מאוד לכל תנועת מחיר כלפי מעלה.

- פלוט שוק/היצע נמוך: טוקנים עם היצע סחיר יחסית קטן (פלוט נמוך) בהשוואה לשווי השוק הכולל שלהם קלים יותר לדחיסה. לווייתן או מוסד גדול זקוק להון פחות כדי לספוג את ההיצע המסתובב וליזום קפיצת מחיר, ולכוד את מוכרי החסר.

טיפ מעשי: לעולם אל תמכרו בחסר נכס מונע קהילה עם פלוט נמוך והתקשרות רגשית גבוהה, במיוחד אם הוא חווה לאחרונה קריסת מחיר משמעותית. נכסים אלה הם לעיתים קרובות יעדים לתיאום קמעונאי, כפי שנראה בסקוויזים מפורסמים של "מניות ממים".

ניווט והישרדות בסקוויז

סקוויז כמעט בלתי אפשרי להילחם בו חזיתית. המטרה היא הישרדות.

1. עצירות הפסד חובה: זה לא נתון למשא ומתן. מכיוון שפוטנציאל ההפסד בלתי מוגבל בעמדת מכירה בחסר, עצירת הפסד קשיחה היא ההגנה היחידה המובטחת מפני הפסדים קטסטרופליים במהלך סקוויז ורטיקלי. הגדירו את עצירת ההפסד על סמך הסיכון המקסימלי המקובל עליכם לעמדה זו, לא על רמות תמיכה צפויות.

2. גודל עמדה שמרני: לעולם אל תשתמשו במינוף המקסימלי שהבורסה מציעה לעמדת מכירה בחסר. ככל שהמינוף שלכם נמוך יותר, כך חסם הלייקווידציה שלכם גדול יותר, מה שנותן לכם יותר זמן להגיב במהלך עלייה תנודתית. עמדת שורט 5x בטוחה באופן אקספוננציאלי מעמדת שורט 50x.

3. שמירה על בטוחה מספקת: תמיד שמרו על בטחת החשבון שלכם גבוהה בהרבה מהמרג'ין המינימלי הנדרש (מרג'ין תחזוקה). אם סקוויז מתחיל, בטחה עודפת מאפשרת לכם להוסיף מרג'ין במהירות (דרך קריאת מרג'ין) כדי למנוע לייקווידציה מיידית, מה שנותן לכם זמן להעריך את המצב ואולי לסגור את העמדה במחיר טוב יותר.

מכירה בחסר אסטרטגית לגידור תיק

בעוד שמכירה בחסר לספקולציה מסוכנת מאוד, שימוש בעמדות מכירה בחסר ככלי הגנתי—גידור—הוא חלק יסודי בניהול תיק מתקדם. גידור היא עמדה שנלקחת כדי לקזז את הסיכון של נכס אחר. על ידי מכירה בחסר של נכס שאתם כבר מחזיקים, אתם יכולים לנעול ערך מבלי למכור את האחזקות הבסיסיות שלכם.

הגדרת גידור ומטרתו

דמיינו שאתם מחזיקים תיק גדול של Ethereum (ETH) וטוקנים שונים ב-DeFi. אתם מאמינים בעתיד לטווח ארוך של הנכסים האלה, אבל מצפים לזעזוע כלכלי או רגולטורי חמור בשלושת החודשים הקרובים שעלול לגרום לתיקון שוקי של 30%.

אם תמכרו פשוט את כל הנכסים שלכם, אתם עלולים לפספס צמיחה פוטנציאלית אם התיקון לא יתממש. במקום זאת, אתם יכולים להשתמש בעמדת מכירה בחסר (גידור) כדי לבלום את הירידה הצפויה.

מטרת הגידור: להפחית את התנודתיות הכוללת של התיק ולשמר הון במהלך ירידות צפויות, מה שמאפשר לכם לשמור על האחזקות לטווח ארוך המרכזיות שלכם (עמדות השקעה שלכם).

חישוב יחס הגידור (מושג בסיסי)

כדי לגדר ביעילות, אי אפשר פשוט למכור בחסר סכום אקראי. חייבים למכור בחסר גודל עמדה שמקזז באופן גס את סיכון עמדת הלונג שלכם. זה דורש הבנה של מושג יחס גידור.

לפשטות, נניח גידור תיק כבד ב-BTC:

- שווי תיק: $100,000 ב-BTC.

- מטרה: להגן על 50% משווי התיק בירידה.

- אסטרטגיה: פתחו עמדת מכירה בחסר ב-BTC בשווי $50,000.

אם BTC יורד ב-20%:

- הפסד תיק לונג: $100,000 * 20% = הפסד של $20,000.

- רווח עמדת שורט: $50,000 * 20% = רווח של $10,000 (מתעלמים ממינוף לעת עתה).

- הפסד תיק נטו: $20,000 (הפסד) - $10,000 (רווח) = $10,000.

במקום להפסיד $20,000, הגבלתם את ההפסד ל-$10,000. ברגע שהשוק מגיע לרמת התמיכה היעד שלכם, אתם סוגרים את עמדת המכירה בחסר, מממשים את הרווח, ועמדות הלונג שלכם ממוקמות טוב יותר לרכיבה על ההתאוששות.

שימוש בבטא לגידור אלטקוינים: אם אתם צריכים לגדר תיק אלטקוינים, החישוב הופך מורכב יותר בגלל בטא—מדד התנודתיות של נכס ביחס ל-Bitcoin (או לשוק הכולל). אם האלטקוין שלכם בעל בטא של 1.5 ביחס ל-BTC, זה אומר שהוא נוטה לזוז פי 1.5 מבטיחות BTC. תצטרכו להתאים את עמדת המכירה בחסר ב-BTC בהתאם כדי לחשב את התנודתיות המוגברת של האלטקוינים שלכם.

יישום מיקרו-גידורים (מכירה בחסר ממוקדת)

בשוק שורי רחב, לא כל הנכסים זזים באופן שווה, ומגזרים מסוימים עלולים להיות מוערכים יתר. סוחרים מתקדמים משתמשים ב-מיקרו-גידורים כדי להפחית חשיפה למגזרים ספציפיים חלשים מבלי לשבש את מיקום השוק הכולל שלהם.

מקרה שימוש: מכירה בחסר של המגזר הלagging נניח שמגזר שכבה 1 (L1) מראה כוח עצום, אבל מגזר המימון המבוזר (DeFi) מתקשה עם אי ודאות רגולטורית וירידת תשואות. במקום לצאת מעמדות L1 הרווחיות שלכם, אתם עשויים לפתוח עמדות מכירה בחסר ממוקדות על טוקנים DeFi מוערכים יתר או חשופים.

אסטרטגיה זו מאפשרת לכם לשמור על חשיפה למגמה השורית הכוללת תוך מימוש רווח מחולשה מקומית. אם החולשה מתפשטת, המיקרו-גידורים שלכם מספקים חיץ. אם העלייה ב-L1 נמשכת, אתם מרוויחים מהצד הלונג בעוד שההפסד בשורט מינימלי.

ניהול סיכונים מתקדם לעמדות מכירה בחסר

ניהול סיכונים הוא התכונה המגדירה שמפרידה בין סוחר מתקדם מוצלח להמרן. בהתחשב בפוטנציאל ההפסד הבלתי מוגבל של עמדות מכירה בחסר שאינן אופציות, הקפדה קפדנית על פרוטוקולי סיכון היא חובה.

הבנת קריאות מרג'ין וליקווידציה

לעמדות ממונפות (מרג'ין וחוזים עתידיים), הסיכון נשלט על ידי מרג'ין תחזוקה—הסכום המינימלי של הבטוחה הנדרש כדי לשמור על העמדה פתוחה.

- קריאת מרג'ין: אם המחיר זז נגד עמדת המכירה בחסר שלכם, הבטוחה שלכם תצטמצם. כאשר רמת המרג'ין שלכם מתקרבת למרג'ין התחזוקה, הבורסה מוציאה קריאת מרג'ין, ומבקשת מכם להפקיד כספים נוספים כדי למנוע לייקווידציה.

- לייקווידציה: אם אתם נכשלים בעמידה בקריאת המרג'ין, הבורסה סוגרת באופן אוטומטי בכוח את עמדת המכירה בחסר שלכם במחיר השוק השורר. זה קורה לעיתים קרובות במהירות במהלך זינוקי מחירים תנודתיים (סקוויזים) ולרוב מוביל להפסד מוחלט של הבטוחה המשמשת לעמדת השורט הספציפית הזו.

שיטה מומלצת: השתמשו בחשבון מרג'ין מבודד לעמדות מכירה בחסר ככל האפשר. זה מבודד את הסיכון, ומבטיח שלייקווידציה משפיעה רק על הבטוחה המוקדשת לעסקת השורט הזו, ולא על התיק כולו שלכם.

עיכוב זמן ועלויות נשיאה

מכירה בחסר דרך מכשירים שונים מציגה עלויות חוזרות שונות ששוחקות רווח פוטנציאלי עם הזמן.

1. שיעורי מימון (חוזים עתידיים נצחיים)

כפי שנדון, אתם עשויים לשלם או לקבל את שיעור המימון כל 8 שעות. אם אתם מחזיקים עמדת מכירה בחסר במשך שבועות בעוד השוק מעט שורי (ושיעור המימון חיובי), העמלות הקטנות האלה יכולות להפחית באופן משמעותי את הרווח הסופי שלכם, אפילו אם המחיר יורד בסופו של דבר. זהו עלות הנשיאה של החזקת העמדה.

2. עיכוב פרמיית אופציות (תטא)

אם אתם משתמשים באופציות פוט למכירה בחסר, אתם כפופים ל-עיכוב זמן (תטא). הערך של אופציה יורד באופן קבוע כשהיא מתקרבת לתאריך התפוגה שלה, ללא קשר לתנועת מחיר הנכס הבסיסי. אם הירידת מחיר הצפויה לוקחת זמן רב מדי להתממש, האופציה שלכם עלולה לאבד ערך משמעותי בגלל עיכוב זמן בלבד. סוחרים מתקדמים חייבים לבחור אופציות עם משך מספיק כדי לאפשר לאירוע השוק הצפוי להתפתח.

שיטות מומלצות לניהול עמדה

- הגדרת נקודת ביטול: לפני פתיחת עמדת מכירה בחסר, הגדירו את נקודת המחיר המדויקת שבה התזה הדובית שלכם מוכחת כשגויה. מחיר זה צריך להיות מוגדר אוטומטית כעצירת ההפסד שלכם. אל תזיזו לעולם את עצירת ההפסד רחוק יותר בתקווה שהמחיר יתהפך.

- כניסה מדורגת, לא כל הכל: לעמדות מכירה בחסר גדולות, השתמשו באסטרטגיית סקייל-אין. פתחו עמדה ראשונית קטנה יותר (למשל, 25% מגודל הכוונה) בנקודת הכניסה הראשונה. אם המחיר זז מעט גבוה יותר, ומאשר התנגדות, אתם מוסיפים לעמדה (סקייל אין) במחיר כניסה ממוצע טוב יותר. אסטרטגיה זו משפרת את החוסן שלכם נגד תנודתיות קצרת טווח פתאומית.

- קחו רווחים חלקיים: הצלחת מכירה בחסר מסתמכת בכבדות על פאניקה שוקית. כאשר המחיר מתחיל לרדת במהירות, קחו רווחים חלקיים (למשל, סגרו 30-50% מהעמדה) ביעדים מוגדרים מראש. זה מנעל רווחים ומפחית את החשיפה שלכם, מאפשר לכם לרכב על שאר התנועה ללא סיכון.

- גידור עם קולס (הנגד-גידור המתקדם): לעמדות מכירה בחסר תנודתיות גבוהות, תמרון מורכב אך יעיל הוא לקנות כמות קטנה מאוד של אופציות קול מחוץ לכסף. אם מתרחש סקוויז קצר קטסטרופלי, אופציות הקול, שצוברות ערך במהירות כשהמחיר זינק, יכולות לקזז חלקית את ההפסד המסיבי שנגרם מעמדת המכירה בחסר הממונפת. זה משמש כפוליסת ביטוח אסון.

מסקנה

מכירה בחסר מתקדמת בשוק הקריפטו היא מפעל מתוחכם מאוד המשלב כישורים טכניים, ספקנות יסודית וניהול סיכונים קפדני. זוהי מיומנות קריטית לאיזון תיק במהלך שווקי דובים בלתי נמנעים ותיקון בועות שוק המונעות מהתלהבות לא רציונלית.

בעוד כלים כמו חוזים עתידיים נצחיים מציעים יעילות הון ללא תחרות ומינוף, הם חושפים את הסוחר במקביל לאיום קיומי של סקוויז קצר—אירוע אלים מונע נזילות הדורש ערנות מתמדת. על ידי התמקדות בזיהוי נרטיבים מוגזמים, שימוש בכלים בסיכון מוגדר כמו אופציות, והקפדה קפדנית על עצירות הפסד קשיחות וגודל עמדה שמרני, אתם יכולים להפוך את מכירת החסר מהימור ספקולטיבי ליתרון אסטרטגי משמעתית.

זכרו: בעולם התנודתי של נכסים דיגיטליים, שמירה על הון חייבת תמיד לגבור על מקסום רווחים. השתמשו בעמדות מכירה בחסר בהגנה כדי לגדר, ואם אתם בוחרים לספקולט, עשו זאת עם מינוף מינימלי וכבוד מקסימלי ליכולת השוק לתנועות מחירים קיצוניות.