כשאתה נכנס בפעם הראשונה לעולם המטבעות הקריפטוגרפיים, אחת ההחלטות הראשונות שאתה חייב לקבל היא איפה לאחסן את הנכסים הדיגיטליים שלך. בניגוד לכסף מסורתי, שמוחזק על ידי בנקים, מטבעות קריפטו דורשים מהבעלים לנהל את פרטי הגישה שלהם בעצמם—המכונים מפתחות פרטיים.

ההבחנה הזו מציגה את המושג של משמר.

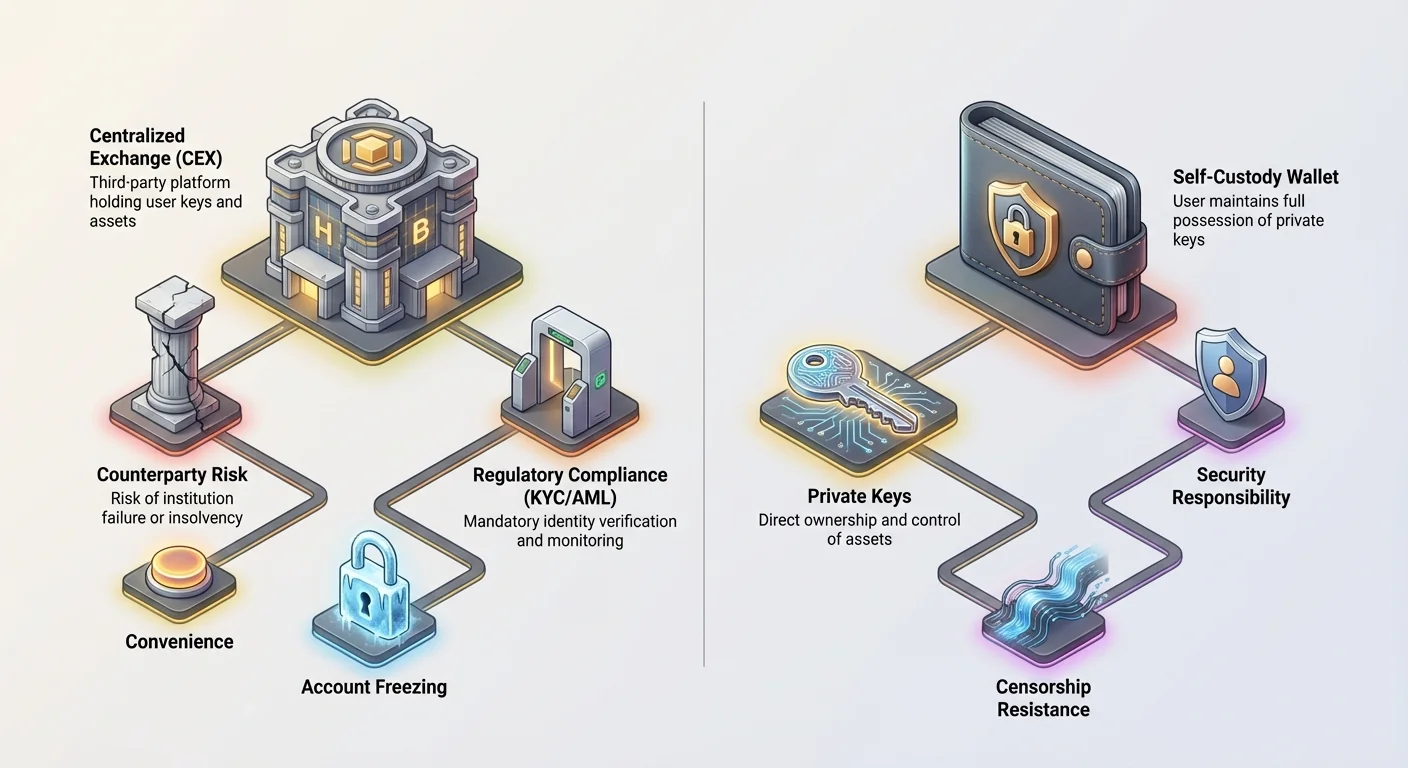

ארנק משמר הוא נקודת הכניסה הפשוטה והנפוצה ביותר למתחילים. הוא פועל על עיקרון אמון מוּעָד: אתה מפקיד צד שלישי—בדרך כלל בורסת מטבעות קריפטו מרכזית (CEX) כמו Coinbase או Kraken—שמחזיקה את המפתחות הפרטיים שלך בשבילך. בתמורה לנוחות הזו, אתה מוותר על חלק מהשליטה ומציג סט חדש של סיכונים, במיוחד אלה הקשורים לפשיטת רגל של המוסד, תנוחת האבטחה שלו והתחייבויותיו המשפטיות תחת תקנות פיננסיות גלובליות.

מאמר זה חורג מהגדרה פשוטה של ארנקים משמרים. ננתח את המאזנים המרכזיים בין נוחות לשליטה, נעמיק בדרישות הרגולטוריות כמו Know Your Customer (KYC) ו-Anti-Money Laundering (AML) שמנהלות את הפלטפורמות הללו, ונחקור את הסיכונים המשפטיים והפיננסיים הקשורים בהסתמכות על צד שלישי לשמירה על העושר הדיגיטלי שלך.

הבנת רצף המשמרות

כדי להבין באופן מלא מה כרוך בארנק משמר, חיוני להבין את ההבדל בין משמר עצמי למשמר צד שלישי.

הגדרת מפתחות פרטיים ובבעלות

בעולם המטבעות הקריפטוגרפיים, בעלות מוכחת על ידי החזקת ה-מפתח פרטי. המפתח הזה הוא מחרוזת סודית ומתקדמת של תווים שמעניקה לבעליה את היכולת לאשר עסקאות ולעביר כספים.

- משמר עצמי (לא-משמר): אתה, ואתה בלבד, מחזיק במפתח הפרטי. יש לך שליטה מלאה, אבל אתה גם נושא באחריות המלאה לאבטחה ושחזור. אם אתה מאבד את המפתח, הכספים שלך אבודים לנצח.

- משמר צד שלישי (משמר): המוסד (הבורסה או המשמר) מחזיק במפתח הפרטי בשמך. כשאתה רוצה להעביר כספים, אתה נכנס לפלטפורמה, והמוסד מאשר את העסקה באמצעות המפתחות הפרטיים שהוא שולט בהם. אתה הבעלים של הנכסים, אבל הם שולטים בגישה.

אנלוגיה שימושית היא השוואת משמר קריפטו להחזקת זהב. משמר עצמי הוא אחסון מטילי הזהב בכספת הביתית שלך (שליטה מלאה, סיכון מלא). משמר משמר הוא אחסון הזהב בכספת בנק (נוח, אבל הבנק שולט בדלת הכספת).

בורסות מרכזיות כמשמרים

לרוב המתחילים, ארנק משמר זהה לחשבון שהם פותחים בבורסה מרכזית גדולה (CEX). הפלטפורמות הללו משלבות מספר פונקציות: שוק למסחר, ממשק משתמש לגישה לכספים שלך, ולחשוב על כך, שירות משמר לאחסון רוב מוחלט של נכסי המשתמשים.

כשאתה מפקיד ביטקוין לחשבון הבורסה שלך, הביטקוין הזה בדרך כלל מועבר לארנקי "חמים" ו"קרים" מרכזיים גדולים של הבורסה, מעורבב עם נכסי כל שאר המשתמשים. היתרה על המסך שלך היא בעצם שטר חוב—רישום בפנקס החשבונות הפנימי של הבורסה שמציין כמה קריפטו אתה זכאי למשוך.

המשיכה העיקרית: נוחות ונגישות

הפופולריות המתמשכת של ארנקים משמרים נובעת מהנוחות העצומה והמחסום הנמוך לכניסה שהם מספקים, מה שהופך אותם לבחירה ברירת המחדל למיליוני משתמשים חדשים.

הסרת מתח ניהול מפתחות

היתרון הגדול ביותר במודל המשמר הוא הסרת האחריות לניהול מפתחות פרטיים מורכבים וביטויי זרע. למתחיל, המחשבה על שמירת ביטוי זרע של 12 או 24 מילים מפני אובדן, גניבה או שריפה היא מאיימת.

ארנקים משמרים מטפלים בכל אמצעי האבטחה הטכניים בשבילך. אם אתה שוכח את הסיסמה שלך, הבורסה מציעה מנגנוני שחזור סטנדרטיים, כמו איפוס דוא"ל, אימות דו-שלבי (2FA) ואימות זהות. זה מוריד באופן דרמטי את הסיכונים לטעויות משתמש פשוטות.

מסחר חלק ושירותים משולבים

בורסות מרכזיות מציעות פלטפורמה מאוחדת שבה אחסון משולב מיד עם נזילות, מסחר ושירותים נלווים. השילוב הזה חיוני למשתמשים שמסחרים באופן פעיל או מתכננים להשתמש בקריפטו שלהם לפעילות פיננסית מיידית.

לדוגמה, אם אתה רוצה להחליף את'ריום בביטקוין, ארנק משמר מאפשר לך לבצע את העסקה הזו בשניות ישירות בתוך הפלטפורמה. אם היית משתמש בארנק משמר עצמי, היית צריך להעביר את הכספים לבורסה קודם, להמתין לאישורי רשת, לבצע את העסקה, ואז אולי למשוך את הכספים חזרה לארנק שלך—תהליך מייגע ויקר שכולל מספר שלבים ועמלות רשת.

בסיס רגולטורי למשתמשים מוסדיים

למרות שאינו יתרון ישיר למשתמשים קמעונאיים, העובדה שבורסות גדולות הן ישויות פיננסיות מוסדרות (או מנסות לפעול במסגרות רגולטוריות) הופכת אותן לשותפים הכרחיים למוסדות, תאגידים וקרנות השקעה מורשות. ישויות אלה לעיתים קרובות אינן יכולות להשתמש במשמר עצמי טהור עקב דרישות ציות פנימיות, ביקורת וביטוח מחמירות, מה שהופך שירותי משמר מוסדרים לחובה כדי להשתתף בשוק הקריפטו.

הסיכונים הבסיסיים של משמר מרכזי

המאזן עבור הנוחות הוא הצגת סיכונים סיסטמיים וסיכוני צד נגדי. כשאתה מפקיד משמר, אתה הופך תלוי בשלמות התפעולית של צד שלישי.

סיכון צד נגדי: פשיטת רגל ומשבר פיננסי

הסכנה המשמעותית ביותר של ארנקים משמרים היא הסיכון שהמוסד ייכשל—מכונה לעיתים "סיכון צד נגדי". מאחר שהבורסה שולטת במפתחות הפרטיים לכספים המאוחדים, אם הבורסה פושטת רגל או הופכת חדלת פירעון (כלומר חובותיה עולים על נכסיה), משתמשים עלולים לאבד גישה לכספים שלהם.

סיכון זה הודגם בבירור על ידי כשלי בורסות גדולות. כשהחברות הללו קורסות, כספי משתמשים מטופלים בדרך כלל כנכסי החברה הפושטת רגל, ומאלצים את המשתמשים להפוך לנושים לא מובטחים בהליכים משפטיים ארוכים ומסובכים. הביטוי "לא המפתחות שלך, לא המטבע שלך" משמש כאזהרה העיקרית מפני סיכון זה. היתרה על המסך שלך עלולה להציג 10,000 דולר, אבל אם הבורסה חדלת פירעון, היכולת שלך למשוך את 10,000 הדולר עלולה להיפגע לצמיתות.

פגיעויות אבטחה ווקטורי התקפה מרכזיים

למרות שבורסות גדולות משקיעות בכבדות באבטחת סייבר, ריכוז מיליארדי דולרים בשווי נכסים הופך אותן למטרות עצומות. היסטורית, פריצות בורסות בקנה מידה גדול הובילו לאובדן בלתי הפיך של כספי משתמשים.

למרות שפרוטוקולים מבוזרים גם יכולים להיפרץ, התקפה מוצלחת על בורסה משמרת משפיעה על מיליוני משתמשים בו זמנית. אפילו אם הפלטפורמה עצמה לא נפרצה, חשבונות המשתמשים הם לעיתים קרובות מטרות לפישינג והנדסה חברתית, מה שאומר שסיסמת משתמש גנובה בפלטפורמה משמרת יכולה להוביל לגניבת כספים מיידית, בעוד משמר עצמי דורש בדרך כלל גניבה ישירה של המפתח עצמו.

החרמה רגולטורית והקפאת חשבון

מאחר שארנקים משמרים פועלים בתחומי שיפוט משפטי מוגדרים, הם נדרשים לציית לחוקים מקומיים ובינלאומיים, לצווי בית משפט והנחיות ממשלתיות. זה אומר שצו בית משפט, בקשה של רשויות אכיפת חוק, או מנדט סנקציות בינלאומי יכולים לאלץ את המשמר להקפיא חשבון של משתמש ספציפי, ולהתיר לו למשוך או לבצע עסקאות עם הכספים שלו, אפילו אם המשתמש יימצא בסופו של דבר חף מכל עבירה.

השליטה הזו בגישה, המבוססת על לחצים משפטיים חיצוניים, פוגעת באופן יסודי בהבטחה המרכזית של עמידות בצנזורה שמגדירה נכסים דיגיטליים לא-משמרים.

סביבה רגולטורית והשפעתה

עליית בורסות משמרים אילצה ממשלות ברחבי העולם ליישם כלי רגולציה פיננסיים מסורתיים, בעיקר במטרה למנוע פעילות פיננסית בלתי חוקית. עבור משתמשים, זה אומר ויתור על אנונימיות והגשה לפרוטוקולי אימות זהות.

KYC ו-AML: עלות הציות

Know Your Customer (KYC) ו-Anti-Money Laundering (AML) הם אבני היסוד של ציות רגולטורי למוסדות משמרים.

- KYC: דורש מבורסות לאמת את זהותו של כל משתמש (שם, כתובת, תאריך לידה) באמצעות מסמכי ממשלה. זה מקשר את הפעילות בנכסים הדיגיטליים שלך ישירות לזהות העולם האמיתי שלך.

- AML: דורש מבורסות לעקוב אחר עסקאות לפעילות חשודה, להגיש דוחות מפורטים על עסקאות גדולות, ולסנן את כל המשתמשים מול רשימות מעקב גלובליות ורשימות סנקציות.

עבור המשתמש, KYC/AML אומר שקריפטו כבר אינו מחלקת נכסים אנונימית כשהוא מוחזק על פלטפורמה משמרת. בעוד שהציות הזה מקדם קבלה מיינסטרים ומסכל שימוש פלילי, הוא מציג סיכוני פרטיות ומבטיח שהממשלה יכולה לעקוב אחר תנועת הכספים פנימה והחוצה מהסביבה המוסדרת.

ציות לסנקציות גלובליות

משמרים מוסדרים חייבים לפעול במסגרת סנקציות גלובליות. לדוגמה, אם משרד הפיקוח על נכסים זרים של ארה"ב (OFAC) מטיל סנקציות על ישות, אדם או אזור גיאוגרפי ספציפי, כל בורסה מרכזית תואמת חוק חייבת מיד לסנן את כל בסיס המשתמשים וההיסטוריה שלה לבדוק שהיא לא עושה עסקים עם צדדים מסונקצנים.

ההתחייבות הרגולטורית הזו יוצרת חיכוך מיידי למשתמשים שנמצאים באזורי סנקציות או כאלה שכספיהם מתקשרים עם כתובות שחורות. הבורסה נדרשת חוקית להקפיא את הנכסים, ללא קשר לנסיבות הספציפיות של המשתמש, ובכך מחזקת את השליטה המרכזית בגישה.

תפקיד משמרי קריפטו מוסדרים

חשוב להבדיל בין בורסה מרכזית (כמו Binance או Coinbase) לבין משמר מקצועי מוסדר (לעיתים חברת אמון מיוחדת או ספק שירותים פיננסי).

למרות ששניהם מחזיקים מפתחות פרטיים, משמרים מקצועיים פועלים לעיתים קרובות תחת רישיונות פיננסיים מחמירים יותר ויש להם חובה נאמנותית כלפי לקוחותיהם, כלומר הם חייבים חוקית לפעול בטובת האינטרס הפיננסי הטוב ביותר של הלקוחות. הם בדרך כלל משתמשים באמצעי אבטחה מעולים יותר, כמו אחסון קר לא מקוון בכספות אבטחה גבוהות, ומחזיקים בסיכון תפעולי מינימלי כי הם רק מאחסנים נכסים ואינם מציעים שירותי מסחר או השאלה ספקולטיביים. שירותים אלה מיועדים בדרך כלל למוסדות ולא למשקיעים קמעונאיים, ומציעים רמת בטיחות מוסדרת גבוהה יותר מאשר ארנקי CEX סטנדרטיים.

הפחתת אמון: שקיפות ואחריות

בעקבות כשלי משמרים גדולים, תעשיית הקריפטו חיפשה דרכים לספק למשתמשים הבטחות שהכספים שהם רואים על המסכים שלהם מגובים באמת 1:1 על ידי נכסים אמיתיים שמחזיק המשמר.

מודלי הוכחת רזרבות (PoR)

הוכחת רזרבות (PoR) היא טכניקת ביקורת קריפטוגרפית שנועדה לאמת שמשמר מחזיק בנכסים שהוא טוען שהוא מחזיק בשם המשתמשים שלו.

איך PoR עובד:

- הוכחת חבות: המשמר מוכיח קריפטוגרפית את סכום כל החבותים של המשתמשים (הסכום המיועד למשתמשים). זה נעשה לעיתים קרובות באמצעות עץ מרקל, שמסכם מיליוני יתרות חשבון אישיות לשורש מאומת יחיד, ללא חשיפת יתרות אישיות.

- הוכחת נכסים: המשמר מוכיח קריפטוגרפית בעלות ושליטה על כתובות שרשרת הבלוקים שמחזיקות את סך הנכסים המקבילים. זה נעשה בדרך כלל על ידי חתימה על עסקה או הודעה ספציפית באמצעות המפתחות הפרטיים של הכתובות.

מגבלות של PoR:

בעוד ש-PoR מאשר פשיטת רגל ברגע נתון אחד (האם יש להם מספיק ביטקוין היום?), הוא לא מאשר הפרדה של נכסי לקוחות. הוא לא מבטיח שהמשמר לא שאל או הלווה את הכספים בסתר, ולא מבטיח שלמות תפעולית. יתר על כן, PoR לעיתים רחוקות מתייחס להחזקות מטבע פיאט או חבותים מחוץ לשרשרת, ומציע רק תמונה חלקית של מצבו הפיננסי של המשמר. למתחילים, PoR צריך להיחשב כצעד הכרחי אך לא מספיק לביסוס אמון.

ביטוח ואחריות לקוח

הנחה נפוצה של מתחילים היא שבורסות קריפטו מרכזיות מציעות ביטוח דומה ל-Federal Deposit Insurance Corporation (FDIC) בבנקים מסורתיים. זה בדרך כלל שקר.

- השוואות FDIC/SIPC: הגנת FDIC (עד 250,000 דולר בארה"ב) מכסה הפסדים מנכשל בנק. כיסוי SIPC מגן על משקיעי ניירות ערך מכשל ברוקר. אף אחד מהמודלים הללו לא חל בדרך כלל ישירות על החזקות קריפטו ב-CEX לא מוסדר.

- ביטוח משמר: חלק מהבורסות הגדולות והמוסדרות נושאות פוליסות ביטוח מסחריות קנייניות, אבל הפוליסות הללו מוגבלות כמעט תמיד בהיקף. הן בדרך כלל מכסות רק נכסים המוחזקים ב-"אחסון קר" (לא מקוון) מפני סיכונים ספציפיים, כמו גניבה על ידי אינסיידר זדוני, לא מפני הפסדי שוק או מפני ניהול עסקי לקוי של הבורסה (פשיטת רגל).

- פיאט לעומת קריפטו: חשוב לציין, כל כסף פיאט שאתה מחזיק בבורסה מרכזית עלול להיות מבוטח דרך שותפי בנקאות מסורתיים. עם זאת, הנכסי הקריפטו עצמם לעיתים קרובות נשארים לא מבוטחים מפני הסיכון העיקרי: כשל מוסדי. משתמשים חייבים לקרוא בעיון את תנאי השירות של הפלטפורמה כדי להבין בדיוק מה, אם משהו, מבוטח, ובאילו נסיבות.

בחירת הגישה הנכונה: מדריך למתחילים

למשתמשים חדשים, הבחירה בין ארנקים משמרים לארנקים משמרים עצמיים צריכה להתבסס על סובלנות סיכון, נוחות טכנית ומקרה שימוש ראשי.

| גורם | ארנק משמר (CEX) | ארנק משמר עצמי (למשל, Ledger, MetaMask) |

|---|---|---|

| שליטה במפתחות | צד שלישי מחזיק מפתחות | המשתמש מחזיק מפתחות |

| סיכון ראשי | סיכון צד נגדי (פשיטת רגל, החרמה) | טעות משתמש (אובדן ביטוי זרע) |

| אבטחה | מרכזית, צוות אבטחה מקצועי | תלוי לחלוטין בשקידה של המשתמש |

| נטל רגולטורי | גבוה (KYC/AML נדרשים) | נמוך/אין |

| מתאים ביותר ל- | סוחרים פעילים, יתרות קטנות, מתחילים, כניסה מהירה | משקיעים לטווח ארוך, יתרות גדולות, צרכי אבטחה גבוהים |

טיפים מעשיים לשימוש בארנקים משמרים

אם אתה בוחר להשתמש בארנק משמר בגלל הנוחות שלו, עקוב אחר שיטות העבודה הטובות הללו כדי למזער סיכונים:

- שמור על יתרות נמוכות: התייחס לארנק המשמר שלך כחשבון עו"ש—מקום לנכסים שאתה מתכנן לסחור או להוציא בקרוב. אל תשתמש בו ככלי חיסכון או השקעה לטווח ארוך. נכסים המיועדים להחזקה לטווח ארוך צריכים להיות מועברים לפתרון משמר עצמי.

- הפעל אבטחה מקסימלית: תמיד הפעל אימות דו-שלבי (2FA) באמצעות אפליקציית מאמת (כמו Google Authenticator) במקום SMS (שיותר חשוף לפישינג). השתמש בסיסמאות חזקות וייחודיות.

- חקור רגולציה: השתמש רק בבורסות הרשומות ומורשות בתחומי שיפוט פיננסיים מכובדים. פלטפורמות אלה בדרך כלל מציעות סטנדרט גבוה יותר של אבטחה ושקיפות, ונתיב פנייה משפטית ברור יותר אם צצה בעיה.

- הישאר מעודכן בפשיטת רגל: שים לב לחדשות על מצבו הפיננסי של המשמר והתנהגות השוק. אם בורסה מגבילה משיכות או נכשלת לספק הצהרות PoR קבועות ומאומתות, הגיע הזמן להעביר את הכספים שלך מיד.

מסקנה

ארנקים משמרים מציעים גשר הכרחי בין המורכבויות של טכנולוגיה מבוזרת לבין הנוחות שמצפים לה צרכנים מודרניים. הם מספקים נקודת כניסה קלה, מטפלים באבטחה טכנית ומשתלבים בצורה חלקה עם סביבות מסחר.

עם זאת, משתמשים חייבים להיכנס להסדר הזה בעיניים פקוחות, מבינים את המאזנים המובנים: כשצד שלישי מחזיק במפתחות הפרטיים שלך, אתה מוותר על ריבונות ומציג סיכונים משפטיים ופיננסיים הרבה מעבר לאלה שנמצאים במודל משמר עצמי. הנוחות של חשבון מרכזי מגיעה עם סיכון קבוע של פשיטת רגל, החרמה רגולטורית והסתמכות על השלמות הפיננסית של תאגיד יחיד.

למשתמש קריפטו מודע לאבטחה, ארנק משמר הוא כלי לעסקאות יומיומיות ומסחר, אך לעולם לא בית קבע לעושר דיגיטלי משמעותי.