עולם מסחר המטבעות הקריפטוגרפיים מתחיל לעיתים קרובות עם רכישות ספוט פשוטות—רכישת Bitcoin או Ethereum והחזקת הנכס עצמו. עם זאת, כשסוחרים מחפשים אסטרטגיות מורכבות יותר, תשואות גבוהות יותר או את היכולת להמר נגד השוק, הם נתקלים לעיתים קרובות בכלים מתקדמים כמו חוזים להפרש (CFDs) ונגזרים אחרים.

CFDs מייצגים תחום מפתח שבו פיננסים מסורתיים מצטלבים עם נכסים דיגיטליים. בעוד שהם מציעים גמישות עצומה המאפשרת לסוחרים קמעונאיים גישה לשווקים גלובליים עם מינוף משמעותי, הם גם מציגים סיכונים מורכבים ומכשולים רגולטוריים ייחודיים, במיוחד בהשוואה לנגזרי קריפטו מקוריים כמו חוזים עתידיים נצחיים.

מדריך זה מיועד למתחילים המעברים לאסטרטגיות מסחר מתקדמות. נפרק את המכניקה של מסחר חוזי CFD, נשווה אותם לשווקי ספוט וחוזים עתידיים סטנדרטיים, ונבחן באופן ביקורתי את המסגרות המשפטיות והרגולטוריות החיוניות השולטות בשימוש בהם—היבטים שמוזנחים לעיתים קרובות אך חיוניים להגנה על ההון. הבנת הניואנסים הללו קריטית לפני ניסיון לשלוט בכלי פיננסי רב עוצמה אך מסוכן זה.

יסודות חוזים להפרש (CFDs)

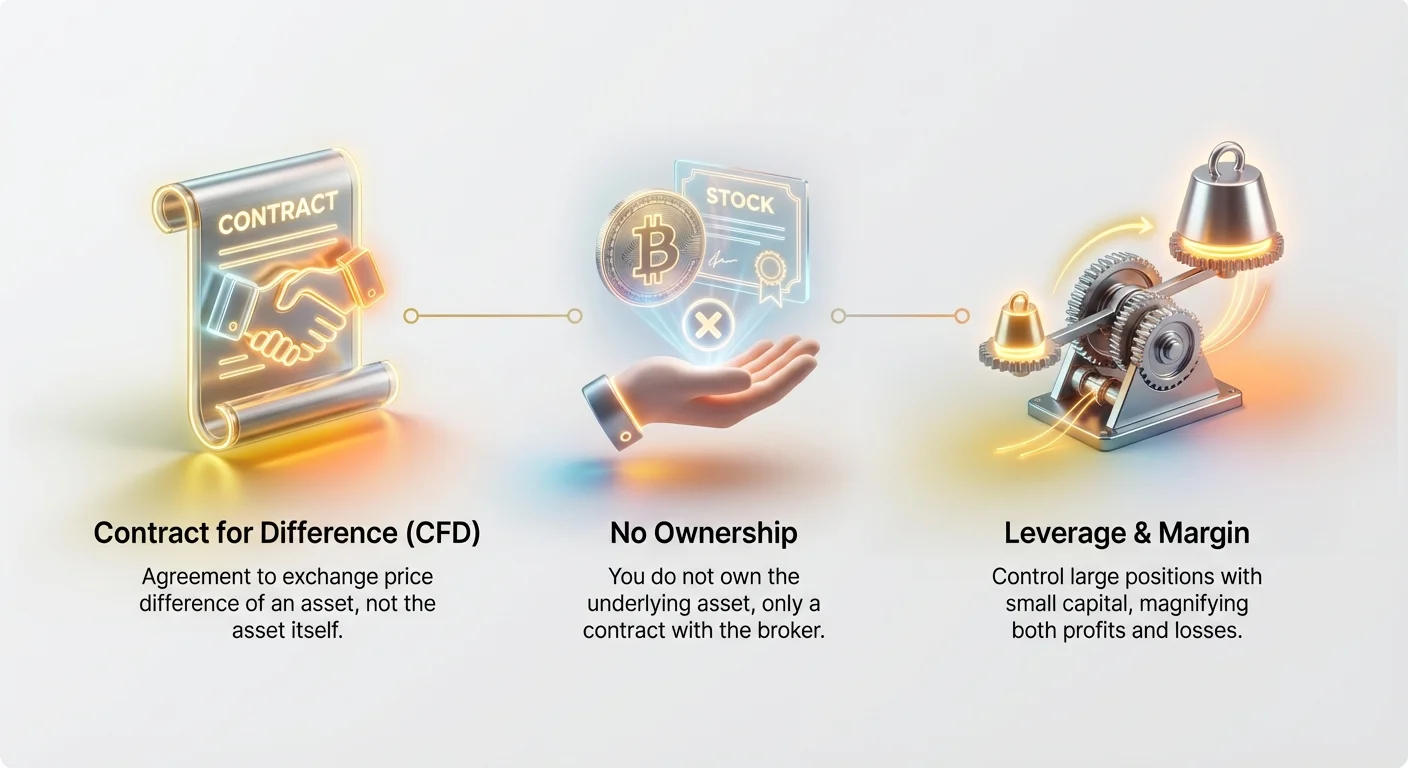

חוזה להפרש (CFD) הוא הסכם בין שני צדדים—בדרך כלל סוחר וברוקר—להחליף את ההפרש במחיר של נכס מהרגע שבו נפתח החוזה ועד סגירתו.

במונחים הפשוטים ביותר, כשאתה סוחר CFD, אתה לא קונה או מוכר את הנכס הבסיסי עצמו (בין אם זו מניה, חבית נפט או Bitcoin). במקום זאת, אתה מהמר על כיוון התנועה של מחירו. אם אתה מאמין שהמחיר יעלה, אתה "Go Long" (קונה את ה-CFD); אם אתה מאמין שהמחיר ירד, אתה "Go Short" (מוכר את ה-CFD).

המשיכה המרכזית של CFDs טמונה ביכולתם לספק חשיפה לנכסים תנודתיים, כמו מטבעות קריפטוגרפיים, מבלי שהסוחר יצטרך להחזיק או להגן פיזית על הנכס הבסיסי.

מושג אי-הבעלות

מאפיין יסודי זה—אי-בעלות—הוא זה שמגדיר CFD. כשאתה קונה Bitcoin אמיתי (מסחר ספוט), אתה מחזיק במפתחות הפרטיים הקשורים לנכס זה, מה שהופך אותך לבעלים החוקי. כשאתה סוחר ב-CFD של Bitcoin, אתה לא מחזיק בשום דבר הקשור לבלוקצ'יין; אתה מחזיק רק בחוזה עם הברוקר.

מודל זה נושא השלכות משמעותיות:

- אין זכויות ישירות: אם אתה סוחר ב-CFD של מניה, אתה לא מקבל זכויות הצבעה או דיבידנדים, כי אתה לא בעל מניות.

- קלות מכירה בשורט: יציאה לשורט ב-CFD היא פשוטה מבחינה מבנית, שכן הברוקר מקל על החוזה מבלי להזדקק להשאלת הנכס הבסיסי מצד שלישי (כפי שדורש לעיתים מכירה קצרה פיזית).

- סיכון צד נגדי: הרווח או ההפסד שלך תלויים לחלוטין בכושר הפירעון ושלמות הברוקר שלך, שכן הוא הצד הנגדי שלך בחוזה.

איך CFDs מציעים גמישות

CFDs פופולריים בדיוק בגלל הגמישות שהם מציעים. הם נסחרים בדרך כלל Over-The-Counter (OTC), כלומר לא נסחרים בבורסה ציבורית רשמית. הגדרה זו מאפשרת לברוקרים להציע CFDs על טווח עצום ומגוון של נכסים גלובליים, כולל:

- מטבעות קריפטוגרפיים (BTC, ETH וכו')

- מט"ח (Forex או FX)

- מניות ומדדים (למשל, S&P 500)

- סחורות (זהב, נפט)

טווח זה מאפשר לחשבון מסחר אחד להמר על מספר שווקים גלובליים באופן מיידי, תכונה שקשה לשכפל בחשבונות מסחר ספוט מסורתיים.

מכניקת מסחר חוזי CFD: עלויות, ספרדים ומינוף

הבנת מכניקת מסחר ה-CFD חיונית לניהול סיכונים. בעוד שחישוב הרווח וההפסד נראה פשוט, העלויות הכרוכות בשמירה על פוזיציה עלולות לנגוס במהירות בהון, במיוחד למתחילים.

הבנת הספרד (חתך הברוקר)

מנגנון העלות העיקרי במסחר CFD הוא ה-ספרד. בניגוד לבורסות מסורתיות שבהן אתה משלם עמלה קבועה או דמי מסחר, ברוקרי CFD בונים את הרווח שלהם ישירות למחירים שהם מצטטים לך.

הספרד הוא ההפרש בין מחיר הביד (המחיר שבו אתה יכול למכור את הנכס) לבין מחיר האסק (המחיר שבו אתה יכול לקנות את הנכס).

דוגמה: אם מחיר השוק האמיתי של Bitcoin הוא $60,000, ברוקר CFD עשוי לצטט:

- מחיר אסק (קנייה): $60,005

- מחיר ביד (מכירה): $59,995

- ספרד: $10

כשאתה פותח פוזיציה, אתה קונה מיד במחיר האסק הגבוה יותר, אך החוזה מוערך כנגד מחיר הביד הנמוך יותר. זה אומר שאתה מתחיל את המסחר ב-$10 שלילי. הנכס הבסיסי חייב לזוז לפחות בערך הספרד לפני שהפוזיציה שלך הופכת רווחית. ספרדים יכולים להיות קבועים או משתנים, ומתרחבים בתקופות של נזילות נמוכה או תנודתיות גבוהה.

חישוב רווח והפסד (P&L)

רווח והפסד (P&L) מחושב על בסיס תנועת המחיר, כפול ב-גודל הלוט או גודל החוזה (מספר היחידות שאתה סוחר).

אם אתה סוחר חוזה CFD אחד של Bitcoin, גודל החוזה הוא 1 BTC. אם אתה סוחר 0.1 BTC, גודל החוזה הוא 0.1.

תרחיש לדוגמה:

- נכס: CFD של Bitcoin

- גודל חוזה: 0.5 BTC

- מחיר פתיחה (לונג): $60,000

- מחיר סגירה: $60,500

- שינוי מחיר: $500

- רווח ברוטו: $500 (שינוי מחיר) x 0.5 (גודל חוזה) = $250

חישוב זה מותאם לאחר מכן לעלות הספרד הראשונית ולכל עמלות נוספות.

כוח הסיכון של מרג'ין ומינוף

מסחר CFD קשור באופן אינהרנטי ל-מינוף. מינוף מאפשר לסוחרים לשלוט בפוזיציה גדולה עם כמות הון קטנה יחסית, המכונה מרג'ין.

אם ברוקר מציע מינוף של 10:1, אתה יכול לפתוח פוזיציה בשווי $10,000 על ידי הפקדת $1,000 בלבד מכספך (המרג'ין).

בעוד שמינוף מכפיל רווחים פוטנציאליים, הוא מכפיל באותה מידה הפסדים פוטנציאליים. אם השוק זז נגד פוזיציה ממונפת מאוד, הסוחר עלול לאבד את כל המרג'ין שלו במהירות, מה שמוביל ל-קריאת מרג'ין או פירוק.

- מושג קשור: לקריאה מעמיקה יותר בחישובי מרג'ין וספי פירוק, ראו את המדריך שלנו: מכניקת מסחר ממונף: חישוב מרג'ין, פירוק ויחסי סיכון.

עלות ההחזקה: עמלות מימון לילה

הבחנה קריטית של CFDs היא עמלת מימון לילה, המכונה לעיתים עמלת רולאובר או עמלת סוואפ.

CFDs מתוכננים בדרך כלל למסחר ספקולטיבי קצר טווח. מכיוון שאתה משתמש בהון הברוקר כדי לשמור על הפוזיציה הממונפת, הברוקר גובה עמלת ריבית יומית (או זיכוי, תלוי בנכס ובכיוון).

עמלה זו מחושבת על בסיס הערך המלא של הפוזיציה הממונפת, לא רק המרג'ין שלך. אם אתה מחזיק פוזיציה פתוחה לילה, אתה משלם עמלה זו. לפוזיציות ממונפות מאוד ולטווח ארוך, עמלות אלה עלולות להצטבר במהירות, מה שהופך CFDs ללא מתאימים לאסטרטגיות "קנה והחזק" נפוצות בשווקי קריפטו ספוט.

הבחנה בין נגזרים: CFD לעומת ספוט לעומת חוזים עתידיים

הבנת חוזה להפרש קלה יותר כאשר משווים אותו לשתי האלטרנטיבות העיקריות הזמינות לסוחרי קריפטו: שווקי ספוט ושווקי חוזים עתידיים. בעוד ששלושתם מאפשרים ספקולציה על מחירים, המנגנונים הבסיסיים, ההשלכות המשפטיות ופרופילי הסיכונים שלהם שונים באופן יסודי.

מסחר ספוט: בעלות מיידית

מסחר ספוט הוא הצורה הפשוטה ביותר של חליפין. כשאתה מבצע עסקת ספוט, אתה מסכים לקנות או למכור נכס באופן מיידי ("על הספוט") תמורת מזומן.

| מאפיין | מסחר ספוט |

|---|---|

| בעלות | בעלות ישירה על הנכס (למשל, החזקת BTC בארנק). |

| הסדר | מסירה מיידית של הנכס. |

| מינוף | בדרך כלל נמוך או לא קיים (אלא אם משתמשים בהלוואת מרג'ין, שהיא נפרדת). |

| מיקוד סיכון | סיכון תנודתיות וסיכון משמרת. |

יישום: מסחר ספוט אידיאלי למשקיעים לטווח ארוך או אלה שמעדיפים אבטחה ושליטה על הנכסים שלהם.

חוזי עתיד: תאריך פקיעה מוגדר והתחייבות

חוזה עתיד הוא הסכם לקנות או למכור נכס במחיר מוגדר מראש בתאריך ספציפי בעתיד (תאריך הפקיעה).

| מאפיין | חוזי עתיד |

|---|---|

| בעלות | אין בעלות ישירה עד ההסדר (אם מסורים פיזית). |

| הסדר | הסדר חובה (פיזי או מזומן) בתאריך הפקיעה. |

| מינוף | גבוה, מוגדר על ידי הבורסה. |

| מיקוד סיכון | תנודתיות, מינוף וסיכון בסיס (הפרש בין מחיר ספוט למחיר עתידי). |

חוזים עתידיים נצחיים (וריאציה קריפטו): עולם הקריפטו הפופולריז חוזים עתידיים נצחיים, שאין להם תאריך פקיעה. הם משתמשים במנגנון שיעור מימון תקופתי כדי לשמור על מחיר החוזה קרוב למחיר הספוט הבסיסי. שיעור המימון פועל כמו תשלום ריבית שמבטיח שהחוזה הנצחי לא יסטה רחוק ממחיר השוק.

מסחר CFD: הסכם צד נגדי עם הברוקר

CFDs משלבים מאפיינים של ספוט וחוזים עתידיים, אך עם שכבה נוספת של היותם הסכם פרטי עם הברוקר.

| מאפיין | מסחר CFD |

|---|---|

| בעלות | אין בעלות; חוזה טהור להפרש מחירים. |

| הסדר | נסגר על ידי קיזוז החוזה המקורי; אין הסדר פיזי. |

| מינוף | גבוה, לעיתים מוגבל על ידי רגולציה או הברוקר. |

| מיקוד סיכון | תנודתיות, מינוף ו-סיכון צד נגדי. |

CFD קריפטו לעומת חוזים עתידיים: ההבדל המרכזי

לסוחר קריפטו קמעונאי, ההחלטה העיקרית נעוצה לעיתים בין CFD שמציע ברוקר לבין חוזה חוזים עתידיים נצחיים שמציעה בורסה.

ההבדל המרכזי הוא ה-צד הנגדי ומנגנון מעקב המחיר:

סיכון צד נגדי:

- נצחיים: הצד הנגדי הוא בדרך כלל בית הניקוי של הבורסה או הצד השני בבריכת המסחר. הסיכון מנוהל על ידי מנוע הפירוק החזק של הבורסה וקרן הביטוח.

- CFDs: הצד הנגדי הוא הברוקר הספציפי. אם הברוקר מפספס או לא מנהל את סיכוניו, הפוזיציות הפתוחות שלך עלולות להיפגע.

עמלות/מעקב מחיר:

- נצחיים: משתמשים ב-שיעור מימון תקופתי כדי להתאים למחיר הספוט. שיעור זה יכול להיות חיובי או שלילי.

- CFDs: משתמשים ב-ספרד ועמלת מימון לילה יומית (ריבית) כדי לכסות את עלות שמירת הפוזיציה הממונפת.

בעוד ששני הכלים מאפשרים ספקולציה ממונפת גבוהה ללא בעלות על הנכס הבסיסי, חוזים עתידיים נצחיים הם מוצר סטנדרטי נפוץ בעולם הקריפטו, בעוד CFDs הם נגזרים המוסדרים בכבדות (או אסורים) בתחומי שיפוט פיננסיים מסורתיים.

יישומים מעשיים של מסחר CFD

מעבר לספקולציה פשוטה על תנועות מחיר Bitcoin, CFDs מציעים יישומים רב-תכליתיים על פני שווקים שונים, מה שהופך אותם לכלי רב עוצמה לסוחרים המבקשים לגוון את אסטרטגיותיהם.

שימוש ב-CFDs לגישה לשווקים גלובליים

התועלת העיקרית של CFDs היא מתן גישה קלה לשווקים שעשויים להיות מוגבלים גיאוגרפית או דורשים התחייבויות הון גדולות אחרת.

- חשיפה למט"ח (Foreign Exchange): CFDs הם לעיתים קרובות הכלי המועדף למסחר מט"ח קמעונאי. במקום לנהל שתי מטבעות פיזיים, סוחרים מהמרים על זוגות (כמו EUR/USD או USD/JPY). ברוקר CFD ממשיז את התהליך הזה, ומציע מינוף גבוה במיוחד בזוגות מט"ח ראשיים.

- חשיפה לסחורות: מסחר בסחורות פיזיות כמו נפט או זהב דורש בדרך כלל לוגיסטיקה מיוחדת או חוזי עתיד ייעודיים. CFDs מאפשרים ספקולציה מיידית על מחיר הספוט של סחורות אלה באמצעות כספי מרג'ין קטנים, ומאפשרים לסוחר קריפטו לבצע גידור נגד אינפלציה באמצעות CFDs של זהב מאותו חשבון שבו הוא סוחר CFDs של Solana.

- מדדים: CFDs מאפשרים לסוחרים לקחת פוזיציות על מדדי שוק מניות שלמים (למשל, DAX 40 או FTSE 100) מבלי לקנות כל מניה בודדת באינדקס, ומספקים חשיפה רחבה למדדי בריאות כלכלית.

אסטרטגיות גידור עם CFDs

CFDs הם כלים מצוינים לגידור, כלומר הפחתת סיכון פוטנציאלי בתיק קיים על ידי נטילת פוזיציה מנוגדת.

תרחיש גידור לדוגמה (קריפטו): דמיין שאתה מחזיק 5 BTC בארנק קור (השקעה לטווח ארוך). אתה מאמין שמחיר הביטקוין עומד בפני תיקון קצר טווח אך אינך רוצה למכור את אחזקות הספוט שלך ולעורר אירוע מס.

- אסטרטגיה: אתה פותח פוזיציית שורט CFD של 1 BTC.

- תוצאה: אם השוק יורד ב-10%, אחזקות הספוט של 5 BTC מאבדות ערך. עם זאת, פוזיציית השורט CFD של 1 BTC מרוויחה מהירידה, ומפצה על חלק מההפסד באחזקות הפיזיות שלך. כשהתיקון מסתיים, אתה סוגר את פוזיציית ה-CFD.

זה מאפשר לסוחרים להגן על פוזיציות לטווח ארוך מפני תנודתיות זמנית מבלי להפריע לאסטרטגיית ההשקעה המרכזית שלהם.

תפקידה הקריטי של הרגולציה והשיפוט

לסוחרים חדשים, המלכודות הגדולות ביותר בשוק ה-CFD אינן תמיד מכניקת המינוף, אלא חוסר ההבנה לגבי סיכונים רגולטוריים. מכיוון ש-CFDs הם מוצרים OTC, זמינותם ומבנהם תלויים לחלוטין בשיפוט המשפטי של הסוחר והברוקר.

הגבלות גיאוגרפיות: למה ארה"ב שונה

בארצות הברית, CFDs אסורים באופן כללי למשקיעים קמעונאיים. גופים רגולטוריים, כולל רשות ניירות ערך (SEC) ורשות הסחר בחוזרי סחורות עתידיים (CFTC), קבעו ש-CFDs מסוכנים מדי וחסרים הגנת צרכנים מספקת בשל אופיים OTC.

- משמעות: אם אתה תושב ארה"ב, שימוש בברוקר CFD מסורתי המבוסס באירופה או אסיה סביר להניח שהוא בלתי חוקי או מנוגד בתכלית לעמלי השירות של הברוקר. סוחרים הניסים זאת פועלים ללא זכות ערעור משפטית אם הברוקר נכשל או נעלם.

איסור זה מסביר מדוע תושבי ארה"ב משתמשים לעיתים קרובות בחוזים עתידיים נצחיים מקוריים בקריפטו (המצועים על ידי בורסות מחוץ לגבולות) כאלטרנטיבה הקרובה ביותר ל-CFDs.

רגולציות אירופאיות (ESMA) והגנות צרכנים

לעומת האיסור המוחלט בארה"ב, שיפוטים אירופאיים מרכזיים (המוסדרים חלקית על ידי ESMA—רשות ניירות ערך ושווקים אירופאית) מאפשרים CFDs אך מטילים הגבלות מחמירות שנועדו להגן על סוחרים קמעונאיים.

הרגולציות האירופאיות המרכזיות כוללות:

- תקרת מינוף: ESMA מגבילה את המינוף המרבי המוצע לסוחרים קמעונאיים על בסיס תנודתיות הנכס. לנכסים תנודתיים מאוד כמו מטבעות קריפטוגרפיים, המינוף מוגבל בדרך כלל לרמה נמוכה מאוד (למשל, 2:1 או 5:1).

- הגנת יתרה שלילית (NBP): זו הגנת צרכנים קריטית. NBP מבטיחה שלקוח לא יוכל לאבד יותר כסף ממה שהפקיד. אם תנועת שוק פתאומית וקיצונית גורמת להפסד ממונף העולה על המרג'ין, הברוקר חייב חוקית לספוג את החוב הנותר.

- כלל סגירת מרג'ין: ברוקרים חייבים לסגור אוטומטית את פוזיציית לקוח קמעונאי כאשר ערך ההון שלו יורד ל-50% מהמרג'ין המינימלי הנדרש לפוזיציות הפתוחות שלו.

רגולציות אלה מפחיתות באופן משמעותי את אסון פיננסי בגרוע שבמקרים לסוחרים קמעונאיים, ומדגישות את החשיבות של שימוש בברוקר המוסדר על ידי גוף מכובד וממוקד משקיעים (כמו FCA של בריטניה, CySEC של קפריסין או ASIC של אוסטרליה).

סיכון המסחר עם ברוקרים לא מוסדרים

שכיחות הברוקרים ה"מחוץ לגבולות" או הלא מוסדרים המציעים מינוף של 500:1 היא אזור סכנה משמעותי למתחילים. חברות אלה פועלות מחוץ להישג ידם של גופים רגולטוריים מבוססים, ויוצרות סיכון צד נגדי משמעותי.

סיכונים רגולטוריים במסחר CFD כוללים:

- מניפולציית פירוק: ברוקרים לא מוסדרים עלולים למנפל נתוני מחירים או מהירויות ביצוע כדי לעורר קריאות מרג'ין ולפרק לקוחות מוקדם מדי.

- אבטחת כספים: ללא פיקוח רגולטורי הדורש הפרדה של כספי לקוחות, הפקדות עלולות להתערבב עם הון התפעולי של החברה. אם החברה נקלעת לקושי פיננסי, כספי הלקוחות אינם מוגנים.

- חוסר אפשרות ערעור: אם מתעורר סכסוך בנוגע לעסקה, משיכה או פירוק כפוי, לסוחרים עם ברוקרים לא מוסדרים אין כמעט דרך משפטית לערעור או החזר כספים.

לפני הפקדת הון, סוחרים חדשים חייבים לאמת את מספר הרישיון של הברוקר מול הרשות הפיננסית המתאימה. המוניטין של הרגולטור (למשל, FCA, CySEC, BaFin) חשוב לעיתים יותר מהתכונות המפורסמות של הפלטפורמה.

שימוש ב-CFDs לחשיפה למט"ח ולסחורות

בעוד שמדריך זה מתמקד בעקרונות קריפטו, הבנת היישומים הרחבים יותר של CFDs בשווקים מסורתיים עוזרת להקשר את כוחם ומכניקתם. פלטפורמות מסחר CFD הן רב-נכסיות באופן אינהרנטי, ומאפשרות אסטרטגיות צלבים-שוק מתקדמות.

זוגות מטבעות ופיפס

מסחר CFD במט"ח מתמקד בזוגות מטבעות (למשל, מסחר בכוח היורו מול הדולר האמריקאי). תנועות במט"ח נמדדות ב-פיפס (נקודה באחוז), שהיא בדרך כלל הספרה הרביעית אחרי הנקודה בציטוט מטבע (0.0001).

מכיוון שתנועות פיפס בודדות קטנות, סוחרי מט"ח מסתמכים בכבדות על מינוף גבוה כדי לייצר רווחים משמעותיים. מבנה זה הופך את המט"ח לאחד משוקי ה-CFD הממונפים ביותר בעולם, אם כי סביבות מוסדרות מגבילות מינוף זה באופן חמור ללקוחות קמעונאיים.

הבנת תנודתיות סחורות

סחורות כמו נפט גולמי (WTI או Brent) ומתכות יקרות (זהב וכסף) רגישות מאוד לאירועים גיאופוליטיים, דפוסי מזג אוויר והפרעות בשרשרת אספקה.

מסחר CFD בסחורות מאפשר לסוחרים קמעונאיים להשתתף בשווקים תנודתיים אלה מבלי להזדקק לידע נרחב במנגנוני רולאובר של חוזי עתיד. ה-CFD פשוט עוקב אחר מחיר הבסיס, מפשט את תהליך ההימור על אירועים גלובליים.

- הערה על תמחור: סוחרים חייבים להיות מודעים לכך ש-CFDs של סחורות עשויים לעקוב אחר מחיר הספוט או מחיר חוזה העתיד לחודש הקדמי. אם הם עוקבים אחר חוזה העתיד, הם יכללו עמלה או התאמה תקופתית כאשר הברוקר "מרול" את החוזה למחיר החודש הבא, מה שעלול להשפיע על הרווחיות.

נכסים סינתטיים לעומת CFDs

חשוב להבחין בין CFDs לנכסים סינתטיים מקוריים בקריפטו.

- CFDs: הסכמים עם ברוקר מרכזי, המבוססים על נתוני התמחור של הברוקר.

- נכסים סינתטיים (למשל, מניות ממוספרות): אסימוני קריפטו שנוצרו על פלטפורמה מבוזרת (כמו פרוטוקול DeFi) שמחקים אלגוריתמית את מחירו של נכס חיצוני (מניה, זהב, מטבע פיאט) ונתמכים על ידי בטוחות בבלוקצ'יין.

בעוד ששניהם משרתים את מטרת החשיפה למחיר ללא בעלות, CFDs הם כלים מרכזיים מוסדרים, בעוד נכסים סינתטיים מבוזרים לעיתים קרובות, ללא אמון ומצויים במערכת הקריפטו, כפופים לסיכון חוזה חכם ולא לסיכון רגולטורי.

הפחתת סיכונים ושיטות עבודה מומלצות לסוחרי CFD

מסחר CFD, בשל המינוף האינהרנטי שלו, דורש גישה מאורגנת וממושמעת. ללא ניהול סיכונים קפדני, סוחר עלול לספוג הפסדים קטסטרופליים במהירות.

סכנות המינוף יתר על המידה

הטעות הנפוצה ביותר של מתחילים היא מקסום המינוף. בעוד שמינוף של 100:1 נשמע מושך, זה אומר שתנועה של 1% בלבד נגד הפוזיציה שלך תמחק את כל המרג'ין שלך.

טיפ מעשי: גם אם הברוקר שלך מציע מינוף של 50:1, שקול להטיל על עצמך תקרת מינוף של 5:1 או 10:1 עד שתוכיח רווחיות עקבית על פני מספר מחזורי שוק. תמיד חשב את ההפסד הפוטנציאלי המרבי לפני כניסה לעסקה.

שימוש בפקודות סטופ-לוס באדיקליות

במסחר ממונף גבוה, פקודת סטופ-לוס היא חובה. סטופ-לוס היא הוראה אוטומטית לברוקר לסגור את הפוזיציה ברגע שהנכס מגיע למחיר שלילי ספציפי מוגדר מראש.

- סטופ-לוס סטנדרטי: מבצע את הסגירה במחיר השוק הזמין הבא לאחר הפעלת הטריגר.

- סטופ-לוס מובטח (GSLO): מוצע על ידי חלק מהברוקרים המוסדרים בתשלום נוסף. GSLO מבטיח שהפוזיציה תיסגר במחיר המצוין, ללא קשר לפערי שוק חדים (החלקה). אם סוחרים בנכסים תנודתיים מאוד כמו מטבעות קריפטוגרפיים או סחורות, GSLO עשוי להיות שווה את העלות הנוספת.

התחלה עם חשבון דמו

לפני סיכון הון אמיתי, כל מתחיל חייב להשתמש ב-חשבון דמו. רוב ברוקרי CFD מציעים סביבות מסחר וירטואליות שמדמות באופן מושלם תנאי שוק אמיתיים וספרדי ברוקר, ומאפשרות לך לבצע מכניקת מסחר חוזי CFD ללא חשיפה פיננסית. תקופה זו צריכה לשמש לבדיקת אסטרטגיות, הבנת ההשפעה של ספרדים ועמלות לילה, ואישור נוחות עם תהליך הפירוק של הפלטפורמה.

בדיקת רקע על רישוי הברוקר

הבטיחות שלך כסוחר CFD תלויה לחלוטין ברגולציה של הברוקר. עקוב אחר רשימת הבדיקה הזו:

- זיהוי הרגולטור: קבע את השיפוט שבו הברוקר פועל (למשל, FCA, ASIC, BaFin, CySEC).

- אימות הרישיון: בקר באתר הרשמי של הרגולטור וחפש את מספר הרישיון של הברוקר. ודא שהשם המסחרי המופיע ברישיון תואם את השם שבו אתה סוחר.

- בדיקת הגנות צרכנים: אשר אם הגוף הרגולטורי מחייב הגנת יתרה שלילית והפרדת כספי לקוחות. אם הברוקר מוסדר באזור שאינו דורש הגנות אלה, רמת הסיכון גבוהה משמעותית.

מסקנה

חוזים להפרש הם כלים פיננסיים מתוחכמים שגישרו בין נגזרים מסורתיים לספקולציה ממונפת גבוהה על נכסים מודרניים כמו מטבעות קריפטוגרפיים. הם מציעים גישה ללא תקדים לשווקים ויעילות הון אך ארוזים יתרונות אלה עם סיכונים אינהרנטיים משמעותיים, הנובעים בעיקר ממינוף, עלויות לילה ובאופן קריטי, תלות בצד נגדי.

לסוחר קריפטו מתקדם, שליטה במכניקת מסחר חוזי CFD דורשת מעבר מעבר להיגיון שוק ספוט פשוט ולקבלת מושגים כמו ספרדים, עמלות מימון ותחזוקת מרג'ין חובה.

הכי חשוב, ניווט בשוק זה דורש מודעות חדה לשיפוט רגולטורי. איפה אתה סוחר חשוב כמו מה אתה סוחר. על ידי העדפת ברוקרים מוסדרים, הקפדה על פרוטוקולי ניהול סיכונים קפדניים (כמו שימוש בסטופ-לוסים והימנעות ממינוף יתר), והבנת ההבדלים היסודיים בין CFDs לכלים מקוריים של בורסה כמו חוזים עתידיים נצחיים, סוחרים חדשים יכולים לגשת לקטגוריה רבת עוצמה זו של עולם הפיננסים במשמעת ובביטחון.