Le trading à effet de levier est l'un des outils les plus puissants – et risqués – du paysage financier, permettant aux traders de contrôler de grandes positions avec un montant de capital relativement faible. En empruntant des fonds, vous pouvez amplifier considérablement les profits potentiels. Cependant, l'effet de levier agit comme une épée à double tranchant, magnifiant tout aussi efficacement les pertes potentielles.

Pour le trader novice entrant dans le monde des produits dérivés, comprendre les mécanismes sous-jacents n'est pas optionnel ; c'est essentiel pour survivre. Cette complexité est souvent cachée derrière des interfaces d'échange élégantes, mais les concepts fondamentaux du calcul de la marge, des déclencheurs de liquidation et des ratios de gestion des risques constituent la base technique de chaque trade. Sans une compréhension approfondie de ces formules, vous ne tradez pas – vous jouez.

Ce guide va au-delà des simples définitions pour offrir une plongée approfondie dans l'ingénierie financière de l'effet de levier. Nous disséquerons les formules utilisées pour calculer les exigences de marge, déterminer le point précis où un trade est fermé de force (liquidation), et décrire des méthodes quantitatives pour maintenir le contrôle sur le risque. La maîtrise de ces mécanismes transforme le trading d'une activité spéculative en une entreprise de gestion calculée des risques.

Les bases du trading à effet de levier

Le trading à effet de levier consiste fondamentalement à utiliser du capital emprunté pour augmenter le rendement potentiel d'un investissement. Sur le marché crypto, cela est généralement facilité par des instruments dérivés, tels que les contrats à terme ou perpétuels, plutôt que par la propriété directe de l'actif sous-jacent.

Effet de levier défini : Pouvoir d'emprunt

Lorsque vous appliquez un effet de levier, vous définissez un ratio qui détermine combien de capital vous empruntez par rapport à celui que vous apportez (votre marge).

Par exemple, si vous voulez ouvrir une position Bitcoin de 10,000$ mais que vous n'avez que1,000$ de votre propre capital, vous utilisez un effet de levier de 10x. Vous apportez 10 % de la valeur totale de la position, et la plateforme vous prête les 90 % restants.

- Effet de levier 10x : Pour chaque 1$ de votre capital, vous contrôlez10$ d'actif.

- Effet de levier 100x : Pour chaque 1$ de votre capital, vous contrôlez100$ d'actif.

Plus l'effet de levier est élevé, plus le mouvement de prix nécessaire pour doubler votre marge initiale ou l'annuler complètement est faible.

Le rôle des dérivés

Dans le trading de cryptomonnaies, l'effet de levier est presque exclusivement accessible via des dérivés. Un dérivé est un contrat dont la valeur est dérivée d'un actif sous-jacent (comme Bitcoin ou Ethereum).

Le dérivé le plus courant utilisé pour le trading à effet de levier est le contrat à terme perpétuel. Contrairement aux contrats à terme traditionnels, les contrats perpétuels n'ont pas de date d'expiration, permettant aux traders de maintenir leurs positions indéfiniment tant que leur marge reste au-dessus du niveau de maintenance. Ils sont conçus pour suivre de près le prix spot de l'actif sous-jacent, principalement via un mécanisme appelé Funding Rate (un concept exploré en profondeur dans le matériel de trading avancé connexe).

Positions longues vs. courtes

L'effet de levier permet aux traders de capitaliser sur les mouvements dans les deux directions :

- Position longue : Le trader spécule que le prix de l'actif va augmenter. Ils "achètent" le contrat maintenant, dans l'espoir de le vendre plus tard à un prix plus élevé.

- Position courte : Le trader spécule que le prix de l'actif va diminuer. Ils empruntent essentiellement l'actif, le vendent immédiatement au prix élevé, et prévoient de le racheter plus tard à un prix inférieur pour rembourser le prêt.

Dans les scénarios long et short, l'effet de levier amplifie le profit ou la perte.

Comprendre la marge : L'exigence de collatéral

La marge est le capital que vous devez engager auprès d'un échange en tant que collatéral pour couvrir les pertes potentielles sur votre position à effet de levier. C'est la barrière financière clé protégeant l'échange d'absorber vos pertes si le marché se retourne contre vous.

Il y a deux niveaux de marge critiques que vous devez suivre : Marge initiale et Marge de maintenance.

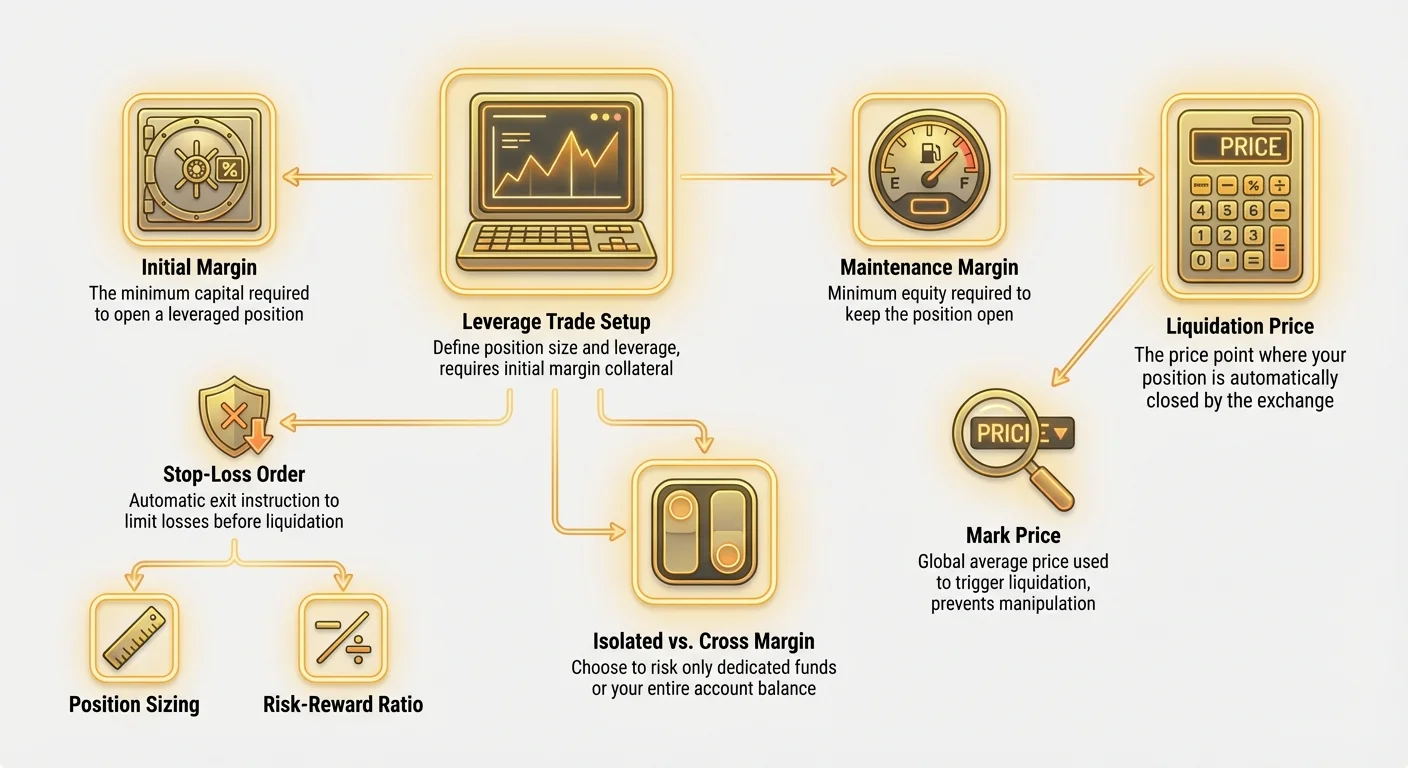

Marge initiale (MI) : L'exigence d'entrée

La Marge initiale est le montant minimum de capital requis pour ouvrir une position à effet de levier. Elle agit comme l'acompte sur votre trade. La marge initiale requise est directement liée au niveau d'effet de levier choisi.

Formule 1 : Calcul de la marge initiale (MI)

Où :

- Valeur notionnelle : La taille totale du trade (ex. : 1 BTC à $50,000).

- Effet de levier utilisé : Le multiple sélectionné (ex. : 10 pour 10x).

Exemple pratique :

Supposons que le prix du Bitcoin soit 50,000$. Vous voulez ouvrir une position longue de 1 BTC avec un effet de levier de 20x.</p> <p>\text{IM} = \frac{50,000}{20} =2,50050,000$, vous devez avoir au moins 2,500$ sur votre compte de trading pour servir de Marge initiale.</p> <h3>Marge de maintenance (MM) : Le filet de sécurité</h3> <p>La Marge de maintenance est l'équité minimum requise dans votre compte pour maintenir la position ouverte. Si l'équité de votre compte tombe en dessous de ce niveau en raison de mouvements de prix défavorables, l'échange déclenchera la liquidation.</p> <p>L'exigence de Marge de maintenance est généralement exprimée en pourcentage faible de la valeur notionnelle totale, et ce pourcentage est déterminé par le moteur de risque de l'échange et la taille de votre position (les positions plus grandes nécessitent généralement des taux MM plus élevés).</p> <p>\text{Maintenance Margin Amount} = \text{Notional Value} \times \text{MM Rate}50,000$. Supposons que le taux de Marge de maintenance de l'échange soit de 0,5 %.

' in math mode at position 20: …t{MM Amount} =̲50,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 250

Vous devez maintenir au moins 250$ d'équité pour cette position spécifique. Votre marge initiale était de2,500$. Cela signifie que vous pouvez absorber 2,250$ de pertes (2,500 - $250$) avant que le processus de liquidation ne commence.

Équité et Bénéfice & Perte non réalisé (P&L)

La santé de votre compte est mesurée par son Équité, qui est la somme de votre Marge initiale et de votre P&L non réalisé actuel.

- P&L non réalisé : Le profit ou la perte théorique sur votre position ouverte basée sur le prix de marché actuel. Comme vous n'avez pas fermé le trade, le P&L est "non réalisé."

- Équité : Représente les fonds réels qui soutiennent le trade à tout moment.

\text{Equity} = \text{Initial Margin} + \text{Unrealized P&L}

Si le marché se retourne contre vous, votre P&L non réalisé devient négatif, réduisant votre Équité. Lorsque l'Équité tombe au Montant de Marge de maintenance, vous êtes en danger de liquidation.

Le déclencheur de liquidation : Quand la partie s'arrête

La liquidation est la fermeture forcée d'une position à effet de levier par l'échange. Ce mécanisme existe pour empêcher les pertes du trader d'excéder sa marge et de transférer le déficit à l'échange ou à d'autres traders (dans le cas de pertes socialisées).

Pour le trader à effet de levier, comprendre le prix de liquidation précis est la connaissance la plus critique.

Définir la liquidation

Lorsque votre position se retourne contre vous au point que votre Équité égale ou tombe en dessous du Montant de Marge de maintenance, le système de l'échange prend le relais. La position est immédiatement fermée au prix de marché prévalant pour libérer les fonds de Marge de maintenance restants, assurant que l'échange n'encourt pas de perte.

Sur les marchés de cryptomonnaies à haute volatilité, ce processus peut se produire en millisecondes.

Calculer le Prix de marque

Un concept crucial dans le calcul de la liquidation est le Prix de marque. La plupart des échanges de dérivés utilisent le Prix de marque plutôt que le Dernier Prix Tradé (LTP) pour déclencher la liquidation.

Pourquoi le Prix de marque ?

Le LTP est le prix le plus récent auquel un trade a eu lieu sur cet échange spécifique. Si un grand trader manipule le prix sur une plateforme (une technique courante appelée "wicking" ou "spoofing"), cette pointe pourrait liquider injustement des milliers de traders.

Le Prix de marque est calculé en utilisant un panier de données de prix, incluant souvent :

- Le Prix Spot Moyen sur plusieurs échanges majeurs.

- Le Prix Moyen Mobile de l'échange.

Ce mécanisme protège les traders des pics de prix soudains et fallacieux uniques à une plateforme, assurant que la liquidation est basée sur la valeur de marché globale réelle de l'actif. La liquidation n'est déclenchée que lorsque le Prix de marque franchit le Prix de liquidation calculé.

La formule du Prix de liquidation

Le Prix de liquidation est le point de prix spécifique de l'actif où votre équité totale correspond à la Marge de maintenance requise pour cette position.

Bien que les formules exactes varient légèrement entre les échanges, le principe de base est constant. Pour une position longue simple (où le taux MM est et l'effet de levier est $L$), le prix de liquidation se déplace plus bas que le prix d'entrée.

Formule 2 : Prix de liquidation approximatif (Position longue)

Note : Cette formule simplifiée suppose zéro frais de transaction ou influence du taux de financement. Les modèles de risque avancés incorporeraient ces facteurs.

Exemple détaillé de liquidation :

| Variable | Valeur | Notes |

|---|---|---|

| Prix d'entrée (P_entry) | 10,000$</td> <td align="left">Prix du BTC lors de l'ouverture du trade.</td> </tr> <tr> <td align="left">Taille de la position</td> <td align="left">1 BTC</td> <td align="left">Valeur notionnelle de10,000$. | |

| Effet de levier (L) | 10x | Utilisé pour calculer la Marge initiale. |

| Marge initiale (MI) | 1,000$</td> <td align="left">10,000 / 10x$ | |

| Taux de Marge de maintenance () | 1.0% (0.01) | Taux standard fixé par l'échange. |

Étape 1 : Calculer le Montant de Marge de maintenance

' in math mode at position 20: …t{MM Amount} =̲10,000 \times 0…" style="color:#cc0000">\text{MM Amount} = 100

Étape 2 : Calculer la Perte Tolérable Maximale (PTM)

Votre coussin de marge total avant d'atteindre la MM est : ' in math mode at position 45: …t{MM Amount} =̲1,000 - 100 = …" style="color:#cc0000">\text{MTL} = \text{IM} - \text{MM Amount} =1,000 - $100 = $900

Vous pouvez perdre 900$ avant la liquidation.</p> <p><strong>Étape 3 : Déterminer le Pourcentage de Baisse de Prix causant la PTM</strong></p> <p>Une perte de900$ sur une position notionnelle de 10,000$ représente une baisse de 9 %.\text{Price Drop %} = \frac{\text{MTL}}{\text{Notional Value}} = \frac{900}{10,000} = 0.09 \text{ or } 9%\text{Liquidation Price} = 9,1009,100$, votre équité sera de 100$, déclenchant une liquidation immédiate.</p> <hr> <h2 id="risk-isolation-cross-margin-vs-isolated-margin">Isolation du risque : Marge croisée vs. Marge isolée</h2> <p>Les échanges proposent généralement deux modes distincts pour gérer la marge : Isolée et Croisée. Choisir le bon mode détermine combien de votre solde de compte global est mis en risque pour un trade unique.</p> <h3>Marge isolée</h3> <p>La <strong>Marge isolée</strong> signifie que le collatéral engagé pour une position spécifique est <em>isolé</em> du reste de votre solde de compte de trading.</p> <p><strong>Fonctionnement :</strong> Si vous engagez500$ comme marge initiale pour une position isolée, ces 500$ représentent le maximum absolu que vous pouvez perdre sur ce trade. Si le trade se retourne contre vous et atteint le point de liquidation, seuls les500$ sont perdus, et le reste des fonds dans votre portefeuille reste en sécurité.

- Avantages : Contrôle clair du risque. Vous connaissez exactement le potentiel de perte maximale pour chaque trade. Idéal pour les trades à fort effet de levier ou les stratégies expérimentales.

- Inconvénients : Risque plus élevé de liquidation. Comme la marge est limitée, le prix de liquidation est plus proche de votre prix d'entrée. Pour éviter la liquidation, vous devez manuellement ajouter plus de marge à la position.

Cas d'utilisation : Un débutant qui veut tester un effet de levier élevé (ex. : 25x) sur une petite partie de son capital sans risquer tout son compte.

Marge croisée

La Marge croisée utilise l'ensemble du solde disponible dans votre compte de marge désigné ou portefeuille comme collatéral pour toutes les positions ouvertes. La marge est "croisée" ou partagée entre plusieurs trades.

Fonctionnement : Si une position commence à subir des pertes, le système puise automatiquement des fonds disponibles du solde restant du compte (qui sert de marge pour d'autres trades) pour prévenir la liquidation.

- Avantages : Risque plus faible de liquidation immédiate. En partageant le collatéral, le prix de liquidation est repoussé plus loin du prix d'entrée, donnant plus de marge de manœuvre aux trades pendant la volatilité du marché.

- Inconvénients : Potentiel de risque catastrophique. Si le marché subit un krach rapide et systémique, toutes vos positions en marge croisée pourraient liquider simultanément, entraînant la perte de votre solde entier du compte.

Cas d'utilisation : Traders expérimentés gérant des portefeuilles couverts (où les pertes d'une position sont compensées par les gains d'une autre) ou ceux utilisant un effet de levier très faible (ex. : 2x ou 3x) et cherchant une flexibilité maximale.

Choisir le bon mode pour votre stratégie

| Caractéristique | Marge isolée | Marge croisée |

|---|---|---|

| Exposition au risque | Limitée à la marge spécifique engagée. | Exposition à l'ensemble du solde disponible. |

| Prix de liquidation | Plus proche de l'entrée (risque plus élevé de fermeture à court terme). | Plus éloigné de l'entrée (risque plus faible de fermeture à court terme). |

| Contrôle | Nécessite une intervention manuelle (ajout de marge). | Utilisation automatisée du solde ; forte charge mentale. |

| Recommandation pour débutants | Fortement recommandé pour les débutants pour limiter les pertes. | Seulement adapté aux traders expérimentés avec des modèles sophistiqués. |

Astuce pour débutants : Commencez toujours avec la Marge isolée. Elle impose une bonne hygiène de risque en vous forçant à pré-définir votre perte maximale acceptable pour chaque trade que vous ouvrez.

Mécanismes avancés : Ratios de risque et dimensionnement de position

L'effet de levier vous permet de maximiser les profits, mais les traders intelligents utilisent des outils d'ingénierie financière pour minimiser le risque de ruine. La gestion des risques dans le trading à effet de levier est principalement dictée par la façon dont vous définissez la taille de votre position et évaluez les gains potentiels par rapport aux pertes.

Définir les ratios de risque

La métrique principale utilisée pour évaluer un trade potentiel est le Ratio risque/récompense (Ratio R:R). Ce ratio mesure le profit potentiel (Récompense) par rapport à la perte potentielle (Risque) si le trade atteint votre ordre Stop-Loss prédéfini.

Si vous entrez en position longue sur BTC à 50,000$, fixez votre Stop-Loss à49,000$ (Risque de 1,000$), et votre Take-Profit à53,000$ (Récompense de 3,000$) :</p> <p>\text{R:R Ratio} = \frac{3,000}{1,000} = 3:1\text{Max Position Size (Notional)} = \frac{\text{Total Capital} \times \text{Risk %}}{\text{Entry Price} - \text{Stop-Loss Price}} \times \text{Entry Price}20,000$

Pour maintenir une règle de risque de 1 % sur ce trade spécifique, la taille totale de votre position notionnelle doit être de 16,000$. Si vous choisissez un effet de levier de 10x, votre engagement de Marge initiale serait de1,600$. Ce processus détermine d'abord la taille de votre position, puis l'effet de levier approprié pour atteindre cette taille.

Gestion du risque systémique dans les contrats perpétuels

Bien que la marge et la liquidation soient contrôlées par le mouvement des prix, les contrats à terme perpétuels introduisent des risques systémiques qui impactent le coût de maintien de la position au fil du temps :

- Taux de financement : Ce sont des paiements périodiques effectués entre traders longs et shorts pour maintenir le prix du contrat perpétuel aligné sur le prix spot.

- Si le Taux de financement est positif, les traders longs paient les shorts.

- Si le Taux de financement est négatif, les shorts paient les longs.

- Risque : Si vous êtes en position longue à fort effet de levier pendant une phase haussière, des taux de financement positifs élevés peuvent drainer votre solde de marge sur plusieurs jours, rapprochant efficacement votre prix de liquidation de votre entrée.

- Glissement : Cela se produit lors de l'exécution sur des marchés hautement volatils. Si votre liquidation est déclenchée, l'échange peut ne pas être en mesure de fermer la position au prix de liquidation exact, surtout si le prix chute trop rapidement.

- Risque : Si un glissement significatif se produit, votre perte réelle pourrait légèrement excéder votre marge initiale, menant à ce qu'on appelle un "appel de marge" ou un solde négatif (bien que les échanges modernes aient souvent des fonds d'assurance pour couvrir ces déficits).

Modélisation et exercices pratiques de gestion des risques

Un trading à effet de levier efficace nécessite plus que la compréhension des formules ; il exige que vous modélisiez et testiez sous stress vos positions avant de les ouvrir.

Exercice 1 : Test de stress de l'effet de levier

Modélisons comment un mouvement de pourcentage spécifique impacte votre position à différents niveaux d'effet de levier.

Scénario : Vous avez un solde de compte de 1,000$. Vous ouvrez un trade long sur BTC à40,000$. Taux de Marge de maintenance de 0,5 %.

| Effet de levier | Position notionnelle | Marge initiale | Perte max avant liquidation | Baisse de prix vers liquidation |

|---|---|---|---|---|

| 5x | 5,000$</td> <td align="left">1,000$ | 1,000 - (975$</td> <td align="left">\frac{975}{5,000} = 19.5%</td> </tr> <tr> <td align="left"><strong>10x</strong></td> <td align="left">10,000$ | 1,000$</td> <td align="left">950$ | \frac{950}{10,000} = 9.5% |

| 20x | 20,000$</td> <td align="left">1,000$ | 900$</td> <td align="left">\frac{900}{20,000} = 4.5%</td> </tr> <tr> <td align="left"><strong>50x</strong></td> <td align="left">50,000$ | 1,000$</td> <td align="left">750$ | \frac{750}{50,000} = 1.5% |

| 100x | 100,000$</td> <td align="left">1,000$ | $$500$ | \frac{500}{100,000} = 0.5% |

Observation : À 5x d'effet de levier, le prix doit chuter de 19,5 % pour que vous soyez liquidé. À 100x, un mouvement de seulement 0,5 % contre vous (égal au Taux de Marge de maintenance) suffit à annuler votre marge initiale. Un effet de levier élevé élimine votre tolérance à l'erreur.

Exercice 2 : L'importance des ordres Stop-Loss

Un ordre Stop-Loss est une instruction donnée à l'échange pour fermer automatiquement votre position si le prix atteint un niveau défavorable certain.

Pourquoi les ordres Stop-Loss sont non négociables :

- Contrôle des pertes : Un Stop-Loss détermine votre risque avant que le marché n'atteigne le point de liquidation catastrophique. Il assure que votre perte reste dans votre tolérance de risque définie de 1-2 %.

- Prévention du glissement : Un Stop-Loss est généralement un ordre au marché ou limite immédiat. Bien qu'encore susceptible de glissement dans des cas extrêmes, il s'exécute généralement proprement. La liquidation, cependant, se produit souvent pendant les pics de volatilité, augmentant le risque de sur-perte.

- Intégrité financière : S'appuyer uniquement sur le prix de liquidation signifie que vous garantissez la perte de votre marge initiale entière. Un Stop-Loss vous permet de gérer les pertes et de préserver le capital pour les trades futurs.

Modélisation Stop-Loss vs. Liquidation :

Si vous fixez votre stop-loss à 5 % en dessous de votre prix d'entrée sur une position longue 20x, vous sortirez du trade au stop-loss avec seulement une perte de 5 % (par rapport à la valeur notionnelle, qui égale votre marge initiale sur un trade 20x).

- Si vous utilisez un Stop-Loss : Perte de 100 % de la Marge initiale (Perte max définie).

- Si vous comptez sur la Liquidation : Perte de 100 % de la Marge initiale + frais, et potentiellement plus si glissement près du déclencheur de liquidation.

Meilleure pratique : Traitez le prix de liquidation comme un point de défaillance mathématique, pas comme votre stratégie de sortie. Votre stratégie de sortie réelle (le Stop-Loss) doit être basée sur votre analyse technique et toujours fixée bien à l'intérieur de la zone tampon entre votre entrée et le prix de liquidation calculé.

Appels de marge et ajout de marge

Si un trade se retourne contre vous et que vous utilisez une marge isolée, l'échange peut envoyer un appel de marge – une alerte indiquant que votre équité est dangereusement proche du niveau de Marge de maintenance.

Vous avez deux options à ce moment :

- Ajouter du collatéral : Déposer plus de fonds dans le pool de marge isolée. Cela augmente votre équité, repoussant le prix de liquidation plus loin du prix de marché actuel, donnant plus de marge de récupération au trade.

- Fermer/Réduire la position : Fermer partiellement ou totalement la position pour réduire la valeur notionnelle et, par conséquent, la Marge de maintenance requise. Cela libère du collatéral et réduit l'exposition au risque.

Choisir d'ajouter de la marge (une stratégie appelée "moyenne à la baisse") est extrêmement risqué, car cela signifie doubler sur un trade perdant. Cela ne devrait être fait que si la thèse fondamentale ou technique sous-jacente du trade reste intacte. Pour les débutants, réduire ou fermer la position est généralement le choix le plus sûr.

Conclusion

L'effet de levier est souvent mal compris comme un outil pour gagner plus d'argent ; en réalité, c'est un instrument financier finement réglé pour maximiser l'efficacité du capital tout en acceptant un risque accru et défini. La différence entre un trader à effet de levier rentable et celui qui fait exploser rapidement son compte ne réside pas dans la prévoyance du marché, mais dans la diligence mécanique.

Maîtriser le calcul de la Marge initiale, de la Marge de maintenance et du Prix de liquidation précis est primordial. En utilisant activement les formules détaillées dans ce guide, en testant sous stress vos trades et en adhérant rigoureusement aux mécanismes de contrôle des risques comme la règle des 1 % et les ordres Stop-Loss obligatoires, vous renversez les probabilités en votre faveur.

N'abordez jamais un trade à effet de levier sans connaître son seuil de liquidation exact et la perte maximale que vous risquez d'encourir. Utilisez la Marge isolée pour limiter l'exposition, traitez l'effet de levier élevé avec une extrême prudence, et reconnaissez que dans le monde des dérivés, la gestion des risques est la forme la plus élevée de compétence.