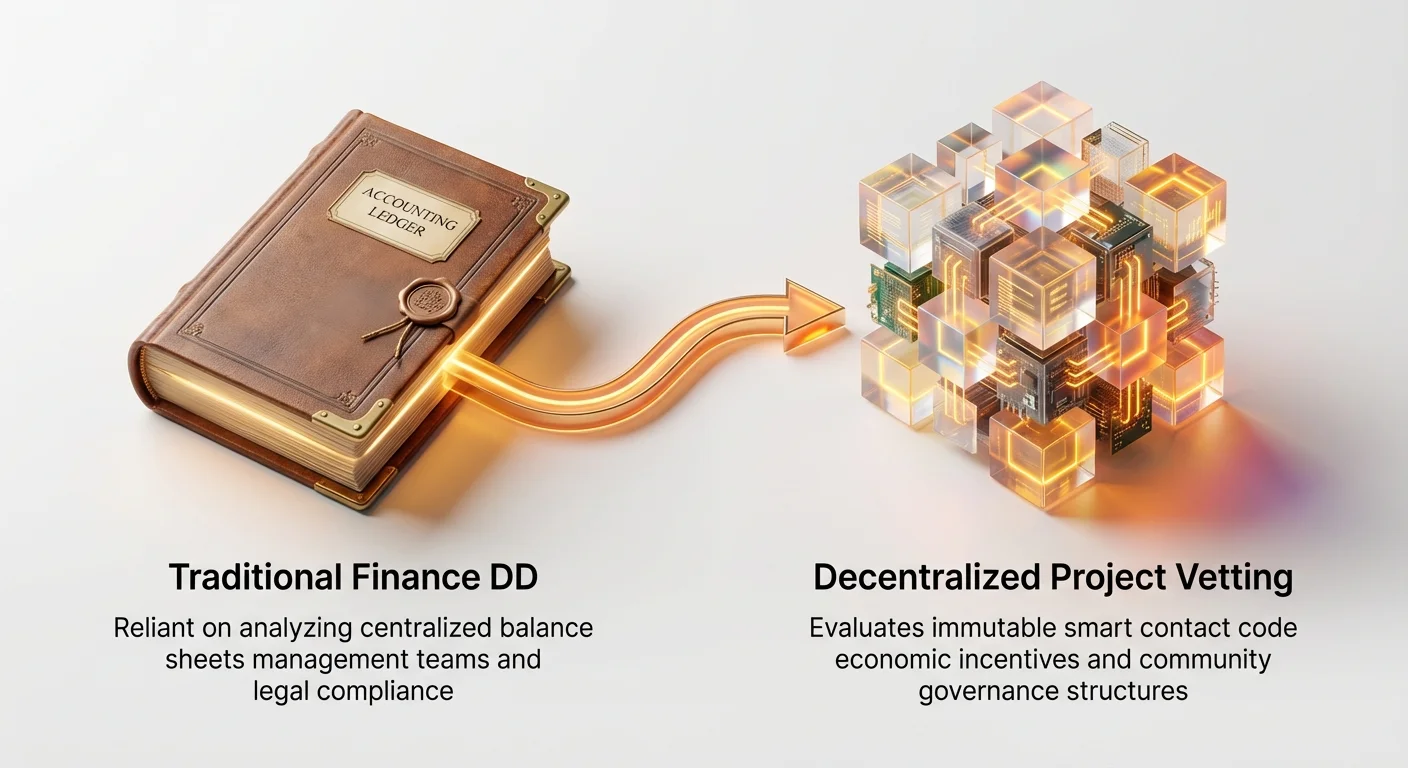

Le paysage financier évolue rapidement. Pendant des décennies, les investisseurs institutionnels — fonds de capital-risque, hedge funds et gestionnaires d'actifs sophistiqués — se sont appuyés sur des processus de due diligence (DD) établis, ancrés dans la finance traditionnelle : examen des bilans, évaluation des équipes de direction et analyse de la conformité légale. Cependant, l'essor du Web3 et des protocoles décentralisés introduit un départ radical par rapport à ces normes.

Les projets décentralisés (souvent appelés protocoles ou DAOs) fonctionnent sans entité corporative centrale, s'appuient sur du code open-source plutôt que sur des systèmes propriétaires, et se gouvernent par le biais de jetons cryptographiques plutôt que de réunions de conseil. Cette différence fondamentale rend les cadres de DD traditionnels insuffisants, voire irrelevants, pour évaluer les risques principaux. Un fonds de venture ne peut pas simplement demander des états financiers audités lorsque l'« entreprise » est gérée par un contrat intelligent immuable.

Ce guide décrit le cadre de due diligence spécialisé que les investisseurs professionnels utilisent pour évaluer les projets décentralisés. Nous allons au-delà des simples définitions pour fournir une méthodologie structurée d'évaluation des risques non traditionnels, en nous concentrant sur la sécurité technique, la durabilité économique (tokenomics), la gouvernance décentralisée et la santé de la communauté. Comprendre ce cadre est crucial pour toute personne souhaitant investir de manière professionnelle ou simplement comprendre les risques inhérents des actifs Web3 sophistiqués.

Le changement : de GAAP à la gouvernance

La due diligence institutionnelle, dans le contexte du Web3, est le processus de traduction des risques techniques et communautaires en risques financiers et opérationnels quantifiables. Avant d'entrer dans les détails, il est essentiel de reconnaître pourquoi une approche spécialisée est nécessaire.

La liste de vérification DD traditionnelle vs. la réalité Web3

Lors d'un tour de financement Series A typique pour une startup tech, la due diligence se concentre fortement sur ces éléments, qui sont presque impossibles à appliquer directement à un protocole décentralisé :

- Finances (conformité GAAP) : Vérification des revenus, marges et croissance projetée en utilisant les Principes comptables généralement reconnus (GAAP).

- Réalité Web3 : Les protocoles n'ont souvent pas de revenus au sens traditionnel ; les flux de trésorerie sont détenus dans des contrats intelligents et distribués selon le code. Les métriques se concentrent sur la Valeur Totale Verrouillée (TVL), le volume des transactions et le taux de capture des frais.

- Équipe de direction et structure : Analyse du parcours de la direction, des contrats d'emploi et de la structure corporative.

- Réalité Web3 : La direction est souvent pseudonyme, dispersée à l'échelle mondiale, et les décisions sont prises par des mécanismes de vote (DAOs) plutôt que par l'autorité du PDG. La DD se déplace vers l'équipe de développeurs principaux et les participants à la gouvernance.

- Propriété intellectuelle (IP) : S'assurer que les brevets, marques et code propriétaire sont protégés.

- Réalité Web3 : La technologie principale est généralement open-source, ce qui signifie qu'elle est délibérément publique et non propriétaire. La valeur réside dans les effets de réseau, la sécurité et l'adoption par la communauté, et non dans la propriété légale.

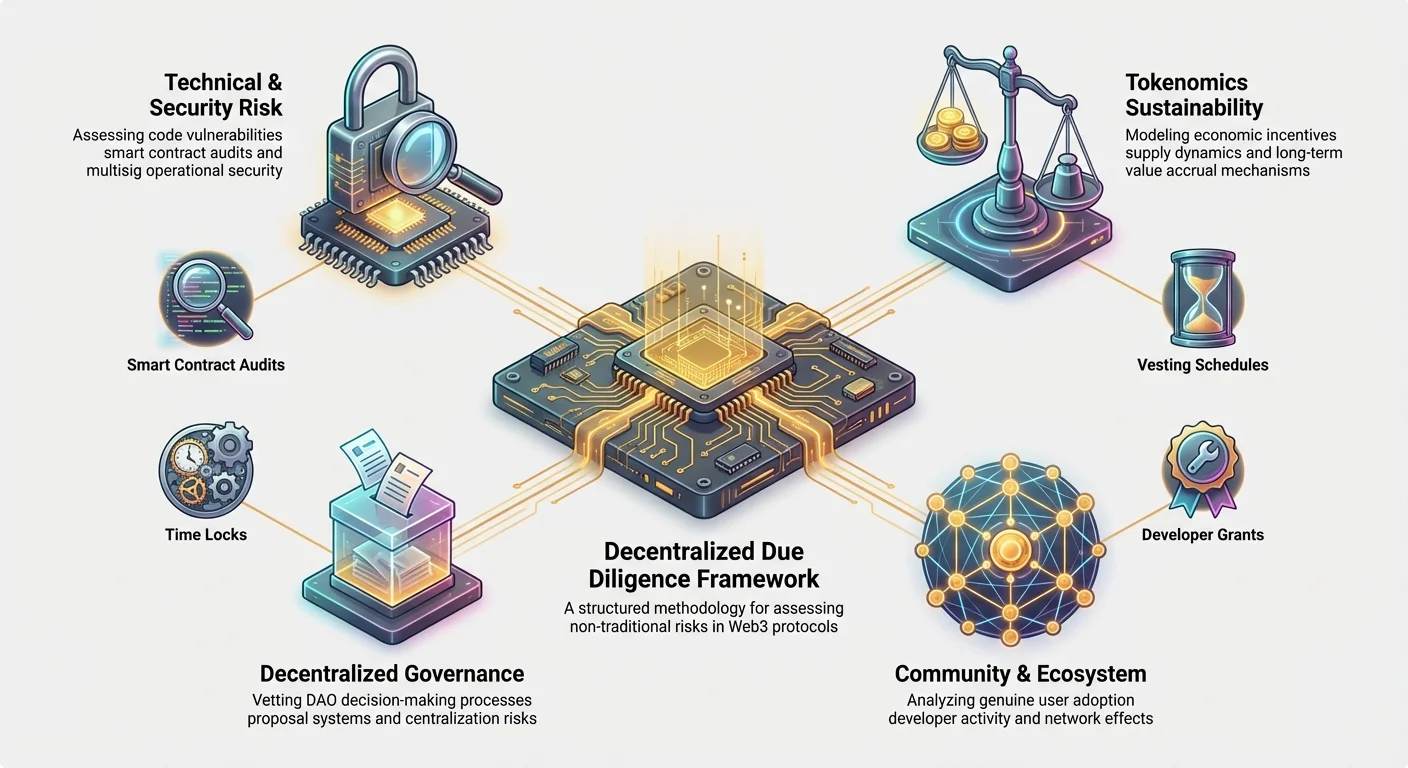

Identification des piliers de risque non traditionnels

Pour gérer ces différences, les investisseurs institutionnels ont établi quatre piliers de risque principaux uniques aux protocoles décentralisés. Ces piliers forment l'épine dorsale du cadre de due diligence crypto :

- Risque technique et de sécurité : Le risque que le code sous-jacent contienne des bogues ou des vulnérabilités entraînant une perte de fonds (par ex., piratages de contrats intelligents).

- Durabilité des tokenomics : Le risque que le modèle économique du projet (incitations, offre et distribution) soit instable, inflationniste ou ne capture pas de valeur pour les détenteurs de jetons.

- Risque de gouvernance décentralisée : Le risque que le processus de prise de décision (DAO) puisse être détourné, manipulé ou mener à une non-conformité réglementaire ou à un blocage interne.

- Risque communautaire et écosystémique : Le risque que le projet manque de décentralisation suffisante, de soutien des développeurs ou d'adoption réelle par les utilisateurs nécessaire à sa survie à long terme.

Pilier 1 : Évaluation des risques techniques et de sécurité

Le code est la loi dans un protocole décentralisé. Contrairement à une application logicielle traditionnelle qui peut être corrigée rapidement par une équipe centrale, les contrats intelligents critiques détiennent souvent des milliards de dollars et sont conçus pour être immuables une fois déployés. Par conséquent, l'évaluation des risques techniques est primordiale. La DD institutionnelle va bien au-delà de la simple lecture d'un rapport d'audit.

Analyse des audits de contrats intelligents

Un projet recevant un audit « passé » d'une firme réputée (comme CertiK ou Trail of Bits) n'est que le point de départ. L'évaluation nécessite un examen plus approfondi :

- Portée et profondeur de l'audit : Le protocole entier a-t-il été audité, ou seulement un petit composant isolé ? Les investisseurs cherchent des preuves que les contrats les plus critiques et à haute valeur (par ex., ceux gérant le collatéral ou la frappe de jetons) ont reçu le plus haut niveau d'examen.

- Réputation de l'auditeur : Toutes les firmes d'audit ne se valent pas. Les investisseurs privilégient les audits de firmes ayant un historique prouvé de découverte de vulnérabilités zero-day sophistiquées dans des protocoles similaires.

- Vérification de la mise en œuvre des correctifs : L'étape la plus négligée. Un bon audit inclut les faiblesses identifiées (résultats). Les investisseurs exigent des preuves que toutes les résultats critiques et majeurs ont été corrigés et, crucialement, que l'auditeur a vérifié les correctifs mis en œuvre. Un rapport identifiant des problèmes graves sans confirmer la remédiation est un drapeau rouge majeur.

Conseil pratique : Recherchez des protocoles offrant des primes de bogues continues (par ex., via des plateformes comme Immunefi). Cela montre un engagement envers une sécurité continue, reconnaissant que le code n'est jamais sécurisé à 100 %.

Examen de la qualité et de la maintenabilité du code

Puisque la plupart des codes Web3 sont open-source (hébergés publiquement sur des plateformes comme GitHub), les équipes institutionnelles effectuent des examens de code spécialisés axés sur les indicateurs de qualité. Cela évalue la viabilité future du projet et la facilité d'intégration.

- Documentation et commentaires : Le code est-il bien documenté ? Un code mal documenté, spaghetti, est très susceptible de futurs bogues et signale une négligence dans le développement. Les protocoles de haute qualité fournissent une documentation développeur détaillée et à jour (API, guides d'intégration) démontrant une maturité.

- Gestion des dépendances : Les protocoles s'appuient souvent sur des composants d'autres projets (par ex., utilisation de bibliothèques établies comme OpenZeppelin). La DD s'assure que ces dépendances sont sécurisées, bien maintenues et non sujettes à des attaques potentielles de « supply chain ».

- Activité de développement : Les VC utilisent des outils pour suivre les commits GitHub, les pull requests et la taille de l'équipe de développement principale au fil du temps. Un projet sain montre un développement constant et actif, pas seulement de grands pics autour du lancement, indiquant un engagement à long terme.

Sécurité opérationnelle et gestion des clés

Même un code parfait peut être compromis si les clés administratives sont mal gérées. Les investisseurs évaluent la sécurité opérationnelle interne (OpSec) du protocole.

- Configuration multisignature (multisig) : Pour les fonctions critiques (comme la mise à jour du protocole ou l'accès au Trésor), un portefeuille multisig est essentiel. Cela nécessite que plusieurs parties indépendantes (souvent membres de fondation, auditeurs ou leaders communautaires) approuvent une transaction avant son exécution. La DD institutionnelle vérifie :

- Le nombre de signatures requises (par ex., 5 sur 8).

- L'identité et l'indépendance des détenteurs de clés.

- Les procédures de sécurité utilisées par les détenteurs de clés (par ex., séparation géographique, portefeuilles matériels).

- Verrous temporels : Un verrou temporel impose un délai obligatoire entre un vote de gouvernance (ou une décision d'équipe) et l'exécution du changement. Cela fournit une fenêtre de sécurité cruciale pour que la communauté ou les investisseurs détectent et arrêtent potentiellement une mise à jour malveillante. Les VC évaluent la durée du verrou temporel — un verrou court (par ex., 2 heures) offre peu de sécurité, tandis qu'un plus long (par ex., 48-72 heures) démontre une gestion prudente des risques.

Pilier 2 : Modélisation de la durabilité des tokenomics

Les tokenomics — le modèle économique régissant la création, la distribution, l'offre et l'utilisation du jeton natif d'un protocole — sont le moteur économique d'un projet Web3. Une conception de jeton défectueuse peut condamner un protocole techniquement parfait. Les investisseurs institutionnels utilisent des outils d'analyse tokenomics sophistiqués pour tester le modèle sous stress.

Compréhension de la distribution des jetons et des calendriers de vesting

La manière dont un jeton est initialement distribué est un indicateur massif d'alignement entre l'équipe fondatrice, les investisseurs et la communauté.

- Verrouillages investisseurs et équipe : Les investisseurs analysent le calendrier de vesting — la chronologie sur laquelle les premiers investisseurs et membres d'équipe reçoivent leurs jetons. Des calendriers de vesting longs avec cliff (par ex., cliff d'1 an, déblocage linéaire sur 3 ans) sont préférés, car ils alignent le succès à long terme des fondateurs sur le succès du protocole et empêchent une vente massive soudaine (un « rug pull »).

- Allocation communauté vs. insiders : La DD examine le pourcentage de jetons alloué à la communauté, au trésor et aux récompenses de staking par rapport au pourcentage détenu par l'équipe fondatrice, les VC et les conseillers. Une distribution initiale fortement centralisée implique un fort potentiel de manipulation et de volatilité.

- Provision de liquidité : Comment la liquidité initiale est-elle établie ? Si le protocole nécessite un effort significatif de l'équipe fondatrice pour maintenir la liquidité du marché, cela signale une faiblesse potentielle. Les investisseurs institutionnels préfèrent les modèles où le protocole lui-même incite à une provision de liquidité décentralisée.

Exemple d'utilisation : Si une équipe fondatrice reçoit 20 % de l'offre de jetons, mais que 50 % de ces jetons se débloquent le Jour 1, le risque d'un choc massif d'offre et d'effondrement des prix est extrêmement élevé. Les cadres institutionnels exigent un vesting échelonné pour atténuer ce risque de dilution immédiate.

Utilité, accrual de valeur et pression inflationniste

Un jeton doit avoir une raison convaincante d'exister au-delà de la spéculation. Les VC évaluent comment le jeton capture de la valeur et gère son offre.

- Mécanisme d'accrual de valeur : Détenir le jeton procure-t-il un bénéfice réel ?

- Capture de frais : Le jeton reçoit-il une part des frais générés par le protocole (par ex., frais de trading, intérêts de prêt) ? Cela lie la valeur du jeton directement à l'utilisation du protocole.

- Récompenses de staking : Les récompenses de staking sont-elles durables ? Si les récompenses sont payées avec de nouveaux jetons frappés (inflation), les investisseurs doivent s'assurer que le taux d'inflation est compensé par la demande et l'utilisation du réseau.

- Poids de gouvernance : Bien que la gouvernance soit une utilité, les VC préfèrent les modèles où la participation à la gouvernance est combinée à des incitations économiques pour encourager une participation active et responsable.

- Dynamique d'offre (inflation/déflation) : L'offre de jetons est-elle fixe, inflationniste ou déflationniste ?

- Si inflationniste (nouveaux jetons constamment frappés, souvent pour payer les stakers ou mineurs), le cadre DD exige des preuves que la demande pour le service du protocole croîtra plus vite que l'inflation de l'offre, préservant ainsi la valeur du jeton.

- Si déflationniste (jetons brûlés, souvent via des frais), la DD analyse le mécanisme de brûlage pour s'assurer qu'il est efficace et durable.

Utilisation des outils d'analyse tokenomics

Les investisseurs sophistiqués ne se fient pas à de simples tableurs ; ils utilisent des outils d'analyse tokenomics spécialisés pour modéliser différents scénarios de marché.

- Modélisation par simulation : Ces outils exécutent des simulations Monte Carlo (milliers de scénarios d'issue aléatoires) pour tester les performances du jeton sous stress, comme des baisses soudaines du marché, des périodes de forte croissance ou des attaques de gouvernance.

- Analyse de sensibilité : Cela détermine à quel point le prix du jeton et la viabilité du projet sont sensibles aux variables externes clés (par ex., prix du gas Ethereum, lancement de concurrent, déclin de la capitalisation boursière globale crypto).

- Élasticité de la demande : Les investisseurs modélisent la demande requise pour compenser l'inflation. Par exemple, si un jeton a un taux d'inflation annuel de 10 %, le cadre DD demande : combien de nouveau capital utilisateur doit entrer dans le système annuellement juste pour maintenir le prix actuel ? Si la demande requise semble irréaliste, le projet est signalé comme à haut risque.

Pilier 3 : Évaluation du cadre de gouvernance décentralisée

Les Organisations Autonomes Décentralisées (DAOs) sont destinées à remplacer la gestion centralisée. Cependant, la gouvernance décentralisée introduit des risques complexes, en particulier le risque de prise de décision lente, d'incertitude réglementaire ou de prises de contrôle hostiles directes.

Évaluation des vecteurs d'attaque de gouvernance

Tandis que les entreprises traditionnelles s'inquiètent des fusions-acquisitions hostiles, les protocoles s'inquiètent des attaques techniques et économiques sur le mécanisme de gouvernance lui-même.

- Apathie des électeurs et centralisation : Si un grand pourcentage de détenteurs de jetons ne participent pas au vote, le pouvoir se concentre parmi un petit nombre de portefeuilles actifs (souvent l'équipe fondatrice, de grands fonds VC ou des whales). La DD institutionnelle analyse le coefficient de Gini du pouvoir de vote pour assurer un niveau minimum de distribution décentralisée. Un faible taux de participation électorale est un risque majeur, car cela rend le protocole vulnérable à des attaques ne nécessitant que l'achat d'un petit pourcentage de jetons actuellement votés.

- Attaques par flash loan : Certains protocoles permettent d'emprunter temporairement des jetons de gouvernance via des flash loans (prêts pris et remboursés en une seule transaction) pour faire passer une proposition de gouvernance malveillante sans posséder réellement les jetons. La DD doit vérifier que le mécanisme de gouvernance est immunisé contre, ou atténue, ce vecteur.

- Seuil d'attaque à 51 % : Les investisseurs calculent le coût requis pour acheter 51 % des jetons de gouvernance liquides et non stakés. Si ce coût est relativement faible (par ex., moins de 50 millions de dollars pour un protocole de plusieurs milliards), le projet est considéré comme vulnérable.

Conception du mécanisme et processus de proposition

À quel point le protocole peut-il changer facilement et en toute sécurité ? La conception du processus de gouvernance reflète la maturité du projet et sa tolérance au risque.

- Exigences de quorum : Quel pourcentage de l'offre de jetons doit voter pour qu'une proposition passe ? Un quorum faible (par ex., 1 %) facilite le contrôle du futur par un petit groupe, tandis qu'un quorum extrêmement élevé (par ex., 60 %) peut mener à un blocage de gouvernance, empêchant les mises à jour nécessaires. La DD cherche un quorum équilibré qui assure la légitimité sans paralyser le protocole.

- Délai de proposition et exécution : Les investisseurs évaluent les étapes procédurales :

- Vérification de température : Période de discussion informelle.

- Proposition formelle : Snapshot de jetons et vote on-chain.

- Délai d'exécution (verrou temporel) : Le tampon de sécurité crucial examiné dans le Pilier 1.

- Mécanismes d'urgence : Le protocole a-t-il un processus prédéfini pour gérer rapidement un bogue de sécurité critique ? Bien que la pleine décentralisation soit l'objectif, certaines fonctions d'urgence « pause », contrôlées par un multisig hautement sécurisé, sont souvent considérées comme une atténuation prudente des risques pour les protocoles DeFi de plusieurs milliards de dollars.

Risques de centralisation et structure DAO

De nombreuses DAOs sont décentralisées de nom seulement (DINO). Les investisseurs analysent les vestiges légaux et techniques de l'équipe fondatrice.

- Structure d'entité légale : Même si le protocole est décentralisé, qui gère les impôts, les dépôts légaux et les contrats du monde réel ? Les VC examinent la fondation légale (par ex., fondations dans des juridictions offshore) établie pour soutenir la DAO et protéger les investisseurs de la responsabilité personnelle.

- Dépendances clés : Le protocole dépend-il encore d'infrastructures centralisées (par ex., utilisation d'un seul fournisseur cloud pour héberger l'interface front-end, ou nécessitant une entrée manuelle de l'équipe fondatrice pour déployer des mises à jour spécifiques) ? Les dépendances envers des points d'étranglement centralisés représentent un point unique de défaillance et un risque réglementaire.

- Gestion du trésor : Les VC examinent comment le trésor DAO (fonds levés et frais de protocole) est géré. Est-il investi de manière transparente selon les votes communautaires, ou le contrôle est-il encore effectivement détenu par l'équipe principale initiale ?

Pilier 4 : Analyse de la communauté et de l'écosystème

L'avantage concurrentiel d'un projet décentralisé réside dans sa communauté, ses effets de réseau et sa capacité à attirer des builders. La DD institutionnelle traite la communauté comme un actif non financier critique.

Mesure de la vraie décentralisation et de l'engagement

Des métriques simples comme le nombre de membres Telegram sont facilement manipulables. Une analyse sophistiquée explore plus profondément la qualité de l'interaction et de la prise de décision.

- Analyse de la base d'utilisateurs actifs : Les investisseurs utilisent des données on-chain pour différencier les adresses de détention spéculative des utilisateurs d'utilité réelle (par ex., adresses interagissant activement avec les contrats intelligents principaux, pas seulement tradant le jeton). La DD se concentre sur les métriques d'utilisation comme les utilisateurs actifs quotidiens (DAU) et le nombre de portefeuilles uniques interagissant avec le protocole par mois.

- Sentiment social et qualité du discours : Des outils d'analyse de sentiment sont utilisés pour surveiller les forums communautaires (Discord, Discourse, pages de gouvernance). La discussion est-elle constructive et technique, ou dominée par la spéculation sur les prix et des éclats émotionnels ? Une communauté toxique ou purement spéculative signale un faible potentiel à long terme.

- Diversité géographique et démographique : Une vraie décentralisation signifie que le projet n'est pas dominé par une seule région géographique ou un petit groupe homogène. Cela réduit la vulnérabilité du projet aux actions réglementaires dans une juridiction spécifique.

Activité des développeurs et pipeline de contributions

La capacité d'un projet à attirer et retenir des développeurs talentueux est l'indicateur principal de sa trajectoire technologique à long terme.

- Subventions aux développeurs externes : Le projet a-t-il un programme de subventions robuste et transparent pour financer les développeurs en dehors de l'équipe principale ? Un écosystème florissant repose sur des builders tiers créant des applications sur le protocole (par ex., portefeuilles, outils d'analyse, protocoles secondaires).

- Contributions équipe principale vs. externes : La DD institutionnelle cherche à confirmer qu'une portion significative des contributions de code et correctifs de bogues provient de contributeurs externes, non-équipe. Si le projet s'effondre si l'équipe principale part, il est centralisé.

- Métriques d'intégration : Combien d'autres grands projets crypto (ou même entreprises traditionnelles) ont intégré ou construit en utilisant ce protocole ? De fortes intégrations signalent que le protocole est vu comme une infrastructure fiable au sein de l'écosystème Web3 plus large.

Analyse des concurrents dans le paysage Web3

L'analyse concurrentielle en Web3 diffère car le code est souvent forkable. Le succès est mesuré non seulement par la fonctionnalité actuelle, mais par la défendabilité du réseau.

- Évaluation du risque de fork : Puisque les concurrents peuvent copier le code, les investisseurs évaluent les barrières à l'entrée pour un « fork » potentiel (copie de la base de code). Ces barrières incluent :

- Effets de réseau (par ex., base d'utilisateurs massive).

- Concentration de capital/liquidité (par ex., TVL dominant).

- Ensembles de données propriétaires ou innovations techniques uniques.

- Modèles de jetons comparatifs : Comment les tokenomics du projet se comparent-ils aux concurrents directs ? Si le concurrent offre un mécanisme d'accrual de valeur fondamentalement supérieur (par ex., rendement réel plus élevé ou inflation plus faible), le projet examiné est en désavantage sévère, indépendamment de sa part de marché actuelle.

Intégration des résultats et calcul du profil de risque

L'étape finale de la due diligence institutionnelle consiste à synthétiser les résultats des quatre piliers en un profil de risque holistique et une recommandation d'investissement. Cela passe de l'analyse à la prise de décision.

Attribution de poids aux catégories de risque Web3

Tous les risques ne sont pas égaux, et la priorisation dépend souvent de la thèse d'investissement du fonds (par ex., fonds d'infrastructure, fonds de rendement DeFi ou fonds NFT).

| Pilier de risque | Pondération typique | Priorité pour la thèse d'investissement |

|---|---|---|

| Pilier 1 : Technique et sécurité | 35 % - 40 % | Poids le plus élevé pour DeFi, Prêt ou Protocoles Layer 1 (où la perte directe d'actifs est le risque principal). |

| Pilier 2 : Durabilité des tokenomics | 30 % - 35 % | Poids le plus élevé pour les jetons de gouvernance et protocoles de rendement (où la conception économique détermine la viabilité à long terme). |

| Pilier 3 : Gouvernance décentralisée | 15 % - 20 % | Poids élevé pour l'infrastructure et les trésors opérés par DAO (où la stabilité politique/opérationnelle est clé). |

| Pilier 4 : Communauté et écosystème | 10 % - 15 % | Poids modéré pour tous les projets ; poids élevé pour les applications Web3 orientées consommateur (où l'adoption génère de la valeur). |

Les investisseurs institutionnels utilisent une matrice de notation, notant généralement chaque sous-composant (par ex., vérification d'audit, alignement du calendrier de vesting, suffisance du quorum) sur une échelle de 1 à 5 (ou A à D), puis en multipliant par le poids spécifique au secteur pour produire un score de risque global.

Le protocole des drapeaux rouges

Bien que certains problèmes puissent être atténués ou acceptés, certains résultats déclenchent une termination immédiate du processus d'investissement (drapeaux rouges). Ces briseurs d'accord non négociables incluent :

- Accès non autorisé aux clés : Preuves qu'un individu unique ou un petit multisig non audité détient des droits administratifs clés (tels que la capacité de frapper arbitrairement des jetons ou de vider le trésor) sans verrou temporel.

- Incidents de sécurité non divulgués : Découverte d'exploits ou piratages passés que l'équipe fondatrice n'a pas divulgués aux investisseurs ou au public. Cela signale un manque fondamental de confiance et d'intégrité.

- Ambiguïté de juridiction réglementaire : Si l'équipe de développeurs principale ou la fondation de soutien opère dans une juridiction à hostilité immédiate ou imprévisible envers la crypto, le risque réglementaire est jugé trop élevé.

- Instabilité financière immédiate : La modélisation tokenomics montre que la liquidité requise ou les récompenses de staking continues mèneront à une inflation galopante et un effondrement des prix dans les 12–18 mois sans croissance d'utilisation irréaliste.

Meilleure pratique : Les investisseurs professionnels négocient souvent des mesures protectrices spécifiques basées sur les résultats de la DD. Si la gouvernance est trop centralisée, par exemple, un term sheet peut exiger que le protocole implémente un verrou temporel minimum de 72 heures avant la finalisation de l'investissement. C'est ainsi que le capital institutionnel impose de meilleurs standards de sécurité dans le Web3.

Conclusion

La due diligence institutionnelle pour les projets décentralisés représente une convergence fascinante de l'informatique, de la théorie des jeux et de la finance traditionnelle. C'est une évolution nécessaire des pratiques d'investissement qui déplace le focus des rapports corporatifs centralisés vers le code open-source, les incitations alignées et les structures de gouvernance décentralisées.

Pour les débutants, comprendre ce cadre offre une lentille puissante pour évaluer tout investissement Web3. En allant au-delà du hype et du prix de marché actuel, et en analysant plutôt les quatre piliers — Sécurité, Tokenomics, Gouvernance et Communauté — les investisseurs peuvent mieux évaluer la viabilité à long terme, la robustesse et le vrai profil de risque des protocoles décentralisés. À mesure que l'espace Web3 mûrit, ces méthodologies d'évaluation sophistiquées et structurées deviendront la norme d'or pour le déploiement de capital dans l'économie décentralisée.