Bienvenue dans le monde du trading professionnel de cryptomonnaies. Alors que de nombreux traders particuliers se concentrent sur des paris directionnels — acheter bas et espérer vendre haut —, l'infrastructure fondamentale du marché repose sur une stratégie plus sophistiquée : Market Making (MM). Le market making est le processus consistant à offrir continuellement d'acheter et de vendre un actif, fournissant ainsi l'ingrédient essentiel pour tout marché sain : la liquidité.

Ce guide est conçu pour vous emmener d'une compréhension de base des mécanismes de marché aux exigences professionnelles de la fourniture de liquidité à haute fréquence. Le market making ne consiste pas simplement à configurer un bot et à s'en aller ; c'est une activité sophistiquée impliquant une gestion rigoureuse des risques, une compréhension approfondie de la microstructure du marché et une infrastructure technologique haute performance.

Nous explorerons comment les market makers capturent des profits en exploitant l'espace étroit entre les prix d'achat et de vente (l'écart), et surtout, comment ils gèrent le risque d'inventaire inhérent à la détention constante d'actifs. Pour ceux qui cherchent à aller au-delà du trading algorithmique simple et à construire une opération de trading professionnelle et durable dans l'espace crypto, maîtriser les stratégies de market making est l'étape critique suivante.

Les bases du market making : qu'est-ce que la liquidité ?

Avant de plonger dans la stratégie, nous devons comprendre le concept central que fournissent les market makers : la liquidité. La liquidité désigne la facilité avec laquelle un actif peut être acheté ou vendu sans affecter significativement son prix. Un marché hautement liquide (comme BTC/USD) signifie que les gros ordres peuvent être exécutés rapidement et efficacement. Un marché hautement illiquide signifie qu'un seul gros ordre pourrait faire chuter le prix de manière significative.

Les market makers sont la colonne vertébrale de la liquidité. En plaçant constamment des ordres des deux côtés du carnet d'ordres, ils veillent à ce que, chaque fois qu'un acheteur ou un vendeur entre sur le marché, il y ait toujours quelqu'un prêt à prendre l'autre côté de la transaction immédiatement.

Le rôle de l'écart bid-ask

Le cœur du profit du market making réside dans l'écart bid-ask.

Le prix Bid est le prix le plus élevé qu'un acheteur est actuellement prêt à payer pour un actif. Le prix Ask (ou offre) est le prix le plus bas qu'un vendeur est actuellement prêt à accepter pour cet actif.

La différence entre le meilleur bid et le meilleur ask est l'écart bid-ask.

Exemple : Si le meilleur bid pour Bitcoin (BTC) est de 60 000 $, et le meilleur ask de 60 002 $, l'écart est de 2 $.

Un market maker réalise un profit en plaçant simultanément un bid (par ex., 60 000,50 $) et un ask (par ex., 60 001,50 $). Si une transaction s'exécute avec succès des deux côtés (ils achètent à 60 000,50 $ et vendent immédiatement la même quantité à 60 001,50 $), ils capturent l'écart de 1 $, moins les frais de trading. Cette capture rapide et répétée de l'écart est l'objectif du market making professionnel.

Market Takers vs. Market Makers

Il est crucial de différencier deux types principaux de participants qui interagissent avec le carnet d'ordres d'une bourse :

- Market Takers (Takers) : Ces traders exécutent des ordres immédiatement. Si vous passez un "Market Order", vous prenez immédiatement le meilleur prix disponible des ordres existants dans le carnet. Les takers privilégient la vitesse et la certitude d'exécution au détriment du prix. Ils paient généralement des frais plus élevés (Taker Fees) car ils consomment de la liquidité.

- Market Makers (Makers) : Ces traders placent des "Limit Orders" qui reposent dans le carnet d'ordres, en attendant d'être remplis. En attendant, ils fournissent de la liquidité au marché. Les makers visent à maximiser leur écart capturé et à minimiser les frais. Les bourses récompensent souvent les market makers avec des frais réduits, voire des remises sur frais, car ils fournissent un service précieux.

Conseil actionnable : Les stratégies de market making professionnel reposent entièrement sur le fait d'être récompensé en tant que "Maker". Même de petits frais peuvent éroder les marges bénéficiaires étroites générées par la capture d'écarts minuscules, il est donc essentiel de minimiser ou même de gagner des remises sur les frais pour assurer la rentabilité.

MM vs. Scalping : Une distinction critique

Bien que le market making et le scalping soient tous deux des stratégies à haute fréquence conçues pour capturer de petits profits rapidement, leurs rôles et intentions sont fondamentalement différents :

| Caractéristique | Market Making | Scalping |

|---|---|---|

| Objectif principal | Fournir de la liquidité ; capturer l'écart bid-ask de manière répétée. | Profiter des mouvements de prix directionnels à court terme. |

| Focus sur le type d'ordre | Limit Orders (Maker) pour reposer dans le carnet. | Market Orders ou Limit Orders agressifs (Taker). |

| Focus sur le risque | Risque d'inventaire (détention d'actifs indésirables). | Risque directionnel (prix se déplaçant contre la transaction). |

| Rôle sur le marché | Fournisseur d'infrastructure essentiel. | Spéculateur. |

| Période de détention | Extrêmement courte, souvent des millisecondes (juste assez longue pour remplir l'autre côté). | Secondes à minutes. |

Un market maker est indifférent à la direction ultime du prix ; il a juste besoin que le prix rebondisse rapidement d'un côté à l'autre pour que ses ordres d'achat et de vente soient remplis séquentiellement. Un scalper, au contraire, essaie de prédire où le prix ira ensuite, même si ce n'est que d'une fraction de pour cent.

Comprendre la stratégie de market making

La stratégie de base en market making est simple : placer continuellement des ordres limités près du prix du marché actuel. La complexité surgit dans l'ajustement dynamique où placer ces ordres et combien de volume engager.

L'objectif : Capturer l'écart

Un market maker performant doit s'assurer que ses ordres sont positionnés de manière optimale :

- Assez proche du centre : Les ordres doivent être près du meilleur bid/ask actuel pour être remplis fréquemment. Si votre bid est trop bas, vous n'achèterez jamais rien.

- Écart suffisamment large : La distance entre votre bid et votre ask doit être assez grande pour couvrir les frais de trading et les coûts de latence, laissant un profit net.

Les market makers gagnent des profits grâce au volume qu'ils traitent. Au lieu de faire 10 % sur une transaction, ils visent 0,01 % sur des milliers de transactions par jour. Cela nécessite un volume de trading élevé et une efficacité extrême.

Scénario d'exemple (Micro-Profit) :

- Frais d'échange (Remise Maker) : 0,01 %

- Prix BTC : 60 000 $

- Bid MM : 59 998 $ (Acheter 1 BTC)

- Ask MM : 60 002 $ (Vendre 1 BTC)

- Écart capturé : 4,00 $

- Frais payés (Remises gagnées) : Si la bourse offre une petite remise, le profit net pourrait être de 4,50 $ par aller-retour (achat et vente).

Ce calcul met en évidence pourquoi des pools de capitaux importants et une exécution à haute fréquence sont nécessaires pour rendre cette stratégie viable au niveau professionnel.

Les deux architectures principales : Carnets d'ordres vs. AMM

Les stratégies de market making diffèrent significativement en fonction de la structure sous-jacente de la plateforme de trading :

1. Carnets d'ordres d'échanges centralisés (CEX)

Sur un CEX traditionnel (comme Coinbase Pro ou Kraken), le trading est facilité par un carnet d'ordres centralisé. Les market makers concurrencent directement tous les autres participants pour la meilleure placement de prix.

Exigences clés :

- Vitesse : Une faible latence est cruciale. Même un délai de quelques millisecondes peut signifier qu'un autre bot capture l'écart profitable avant vous. Cela mène à l'exigence de configurations HFT crypto (trading haute fréquence).

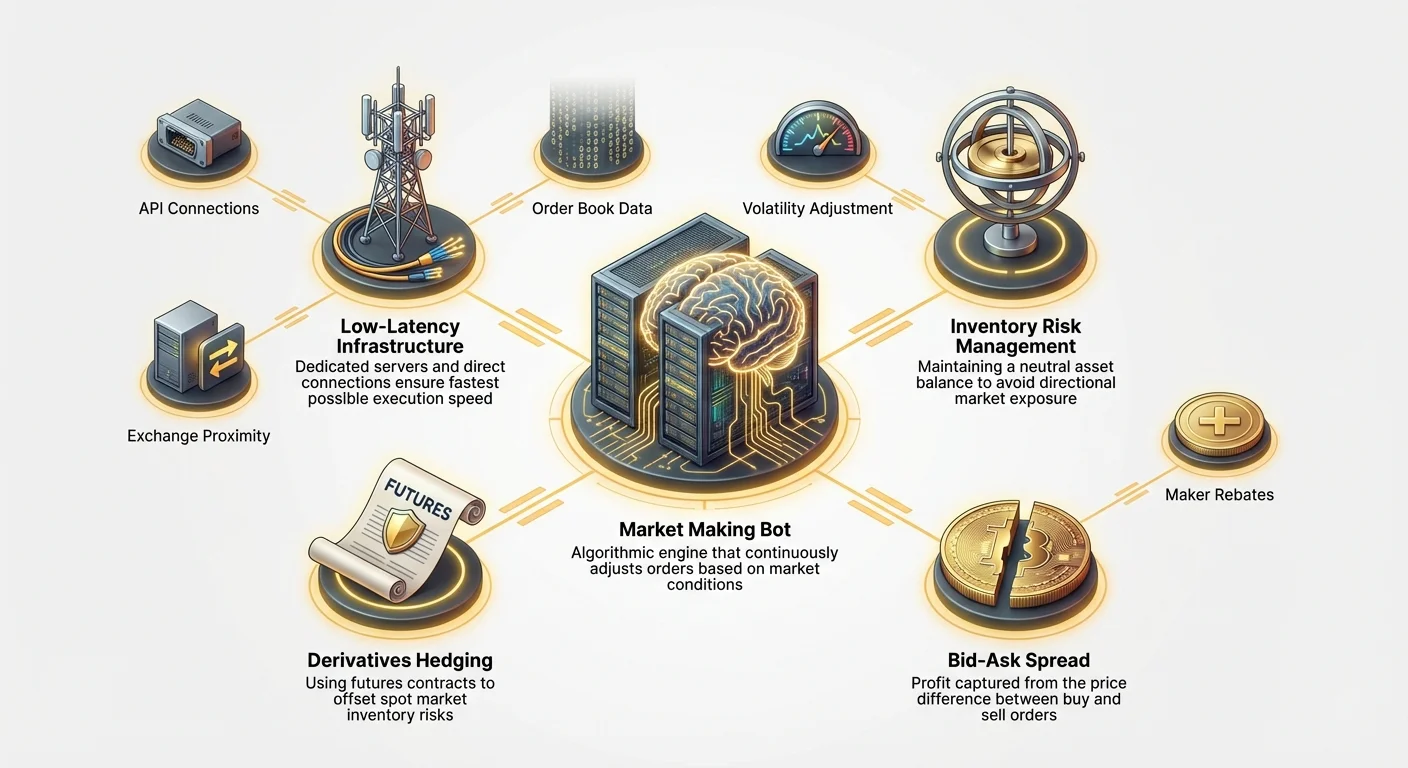

- Infrastructure : Nécessite des connexions API directes et sécurisées, et souvent des serveurs dédiés en proximité (co-localisation) du moteur de matching de la bourse.

- Profondeur stratégique : Nécessite des algorithmes pour détecter les subtils changements de momentum du marché et mettre à jour rapidement les ordres pour éviter la sélection adverse (être rempli seulement quand le prix est sur le point de bouger contre vous).

2. Automated Market Makers (AMM)

Les échanges décentralisés (DEX), comme Uniswap ou SushiSwap, utilisent souvent des AMM. Au lieu d'un carnet d'ordres, le trading se fait contre un contrat en pool (pool de liquidité). Les fournisseurs qui déposent des actifs dans ce pool sont de facto les "market makers".

Exigences clés :

- Fourniture passive : Le mécanisme de tarification est régi par des formules mathématiques (par ex., $x * y = k$). Le fournisseur est généralement passif, gagnant des frais de trading du pool au fur et à mesure des transactions.

- Perte impermanente (IL) : C'est l'équivalent AMM du risque d'inventaire. Si le prix d'un actif dans le pool change dramatiquement par rapport à l'autre (par ex., ETH explose à la hausse tandis que USDC reste stable), le pool vend automatiquement l'actif en hausse pour l'actif stable, laissant le fournisseur avec moins de tokens qu'il n'en aurait eu en simplement tenant les actifs initiaux.

- Stratégie : Les stratégies impliquent de déterminer les niveaux de frais optimaux, d'utiliser la liquidité concentrée (placer des fonds seulement dans une petite plage de prix), et de gérer activement le pool pour atténuer le risque IL.

Bien que la fourniture AMM soit techniquement du "market making", le market making professionnel crypto fait généralement référence à une gestion active à haute fréquence sur des carnets d'ordres centralisés en raison du potentiel plus élevé pour des écarts à haut volume et levier.

L'arsenal : Bots de market making et automatisation

Le market making manuel est impossible en raison de la vitesse requise. Le market making professionnel nécessite un logiciel spécialisé — des bots MM — capable de traiter des données en temps réel et d'exécuter des ordres plus rapidement que ce qu'un humain peut faire.

Composants essentiels d'un bot MM

Un système de market making robuste est complexe, mais il repose sur trois modules opérationnels principaux :

1. Le moteur de données de marché

Ce module se connecte via l'API WebSockets de la bourse pour recevoir des flux de données en temps réel : le carnet d'ordres complet (profondeur), les trades récents et les soldes de compte. La vitesse est primordiale. Le bot doit ingérer et traiter ces données avec une latence minimale pour déterminer le vrai meilleur bid et ask actuels.

2. Le moteur de stratégie

C'est le "cerveau" du bot, contenant la logique pour le placement, l'annulation et la gestion d'inventaire. Il calcule la largeur d'écart optimale en fonction de facteurs comme la volatilité, la profondeur du marché et le déséquilibre d'inventaire actuel.

Logique de base :

- Si l'inventaire actuel est équilibré (50 % BTC, 50 % USD), placer des ordres symétriques autour du point médian.

- Si l'inventaire actuel est lourd en BTC, déséquilibrer l'écart de manière agressive (baisser l'ask, relever le bid) pour encourager la vente de BTC et l'achat d'USD, rééquilibrant ainsi l'inventaire.

3. Le moteur d'exécution (Gestion des ordres)

Ce module envoie des ordres limités, met à jour les ordres existants et les annule instantanément en utilisant l'API REST de la bourse. Il doit gérer les erreurs de la bourse, les ID d'ordres, et s'assurer que les ordres sont annulés immédiatement si un contrepartie prend un côté de l'écart pour éviter un déséquilibre d'inventaire défavorable.

Exigences de faible latence et de connectivité (Le composant HFT)

La poursuite d'une latence minimale est le facteur différenciateur clé entre le trading algorithmique occasionnel et le market making professionnel (souvent appelé trading haute fréquence crypto). Le temps est littéralement de l'argent dans cet environnement.

Pourquoi la latence compte

Imaginez deux market makers, Bot A et Bot B, tous deux visant un écart de 2 $ sur BTC.

- Bot A a une latence de 100 millisecondes (ms).

- Bot B a une latence de 5 ms.

Un énorme ordre d'achat frappe le marché, poussant instantanément le prix à la hausse de 50 $. Bot B, voyant le mouvement de prix 95 ms avant Bot A, annule instantanément son ancien ordre d'achat et place ses nouveaux ordres au point médian de prix plus élevé. Bot A, retardé, pourrait voir son ancien ordre d'achat rempli juste avant que le prix ne saute, le chargeant de BTC qui devient instantanément moins profitable — c'est ce qu'on appelle "se faire picker off".

Exigences de configuration professionnelle :

- Connexions API directes : Utiliser des API d'échange spécialisées pour un débit élevé et une faible latence, en évitant les interfaces grand public standard.

- Matériel dédié : Exécuter les bots sur des serveurs dédiés à haute spécification avec un minimum de processus en arrière-plan.

- Co-localisation ou hébergement en proximité : Pour les opérations HFT les plus extrêmes, les serveurs sont physiquement placés dans le même centre de données (co-localisés) que le moteur de matching de la bourse. Bien que souvent impraticable pour les petites firmes, utiliser des serveurs cloud dédiés physiquement proches des emplacements de serveurs connus de la bourse (hébergement en proximité) est un avantage compétitif standard.

Mise en œuvre de la stratégie : Grid simple vs. Écarts adaptatifs

Les bots MM implémentent des stratégies allant du très simple à l'extrêmement complexe :

1. Grid simple (MM passif)

C'est la forme la plus simple, souvent utilisée par les outils retail. Le bot place une quantité fixe d'ordres espacés également au-dessus et en dessous d'un point de prix central, formant une "grid".

- Avantages : Facile à implémenter, fonctionne bien dans des marchés en range, à faible volatilité.

- Inconvénients : Échoue de manière spectaculaire dans les marchés en tendance, car le bot achètera continuellement à la baisse et vendra à la hausse, menant à un risque d'inventaire massif.

2. Écarts adaptatifs (MM professionnel)

Les stratégies professionnelles ajustent dynamiquement la distance des ordres (la largeur d'écart) en fonction de facteurs en temps réel :

- Volatilité : Si la volatilité explose, l'écart est élargi pour compenser le risque plus élevé de mouvements de prix soudains (sélection adverse).

- Profondeur : Si le carnet d'ordres est très fin (faible profondeur), le bot pourrait élargir l'écart ou retirer complètement les ordres jusqu'à ce que la liquidité revienne.

- Indicateurs directionnels : Les bots avancés pourraient utiliser des indicateurs de momentum ou des flux de données externes pour incliner légèrement le placement des ordres — placer un peu plus de pression de vente s'ils s'attendent à une petite baisse de prix, mais en gardant toujours l'objectif principal du market making intact.

Le défi principal : Gérer le risque d'inventaire

Pour les market makers professionnels, la plus grande menace pour la rentabilité n'est ni la largeur d'écart ni la latence, mais le risque d'inventaire.

Définir le risque d'inventaire (Détention des mauvais actifs)

Le risque d'inventaire est le danger qu'un market maker se retrouve à détenir une quantité disproportionnée d'un actif, et que le prix de cet actif bouge défavorablement avant qu'il ne puisse s'en défaire.

Exemple de risque d'inventaire : Un market maker commence avec 1 BTC et 60 000 $ USD (équilibré).

- Le marché commence à chuter fortement.

- Chaque fois qu'un vendeur frappe le marché, l'ordre d'achat (Bid) du market maker est rempli.

- Le market maker continue d'accumuler du BTC, mais personne n'achète son ordre de vente (Ask).

- Bientôt, il a 5 BTC et 30 000 $ USD. Le prix du BTC passe de 60 000 $ à 55 000 $.

- Le market maker a maintenant une perte papier massive sur ses 4 BTC excédentaires, effaçant des jours ou des semaines de petits profits d'écart.

La gestion d'inventaire est le mécanisme utilisé pour ramener constamment le portefeuille vers un état neutre désiré (généralement 50 % devise de base, 50 % devise de cotation en valeur dollar).

Neutraliser l'exposition avec des stratégies de couverture

Pour opérer véritablement en tant que fournisseur de liquidité professionnel, les market makers ne peuvent pas se permettre de prendre de gros paris directionnels. Le profit d'écart est leur marge ; ils doivent utiliser des instruments de couverture pour neutraliser le risque de prix directionnel de leur inventaire.

Cela se fait à l'aide de dérivés, spécifiquement des Futures ou Contrats Perpetuels.

Exemple de couverture (Maintenir une position delta-neutre) :

- Le problème : Notre market maker est maintenant long de 4 BTC supplémentaires en raison du déséquilibre d'inventaire. Si le BTC baisse, ils perdent de l'argent.

- La solution : Le market maker vend immédiatement pour 4 BTC d'un contrat Perpetual BTC/USD sur une bourse de dérivés séparée.

| Action | Bourse Spot (Bot MM) | Bourse Dérivés (Couverture) | Résultat net |

|---|---|---|---|

| Déséquilibre d'inventaire | Long 4 BTC en inventaire. | Position nulle. | Exposé à la baisse du $. |

| Mouvement de couverture | Continue les opérations MM. | Short 4 BTC Contrat Perpetual. | Delta neutre. |

| Résultat du marché | Prix BTC baisse de 1 000 $. | Inventaire spot perd 4 000 $. | Short perpetual gagne 4 000 $. |

En maintenant cette position delta-neutre, le market maker est protégé des fluctuations de prix. Leur seul focus revient à capturer l'écart bid-ask, indépendamment de la direction de l'actif. Cette intégration de market making spot avec couverture futures est une marque du market making professionnel crypto.

Ajuster les écarts en fonction du déséquilibre d'inventaire

Tandis que la couverture externe (utilisant des dérivés) gère le risque, l'ajustement interne de l'écart aide à gérer le flux et à rééquilibrer l'inventaire passivement :

- Déséquilibrer l'écart : Si le bot est excessivement long en BTC, il déplacera automatiquement ses ordres. Il baissera agressivement le prix Ask et relèvera légèrement le prix Bid, rétrécissant l'écart côté vente et l'élargissant côté achat. Cela encourage les market takers à acheter du BTC au MM et les décourage de vendre du BTC au MM.

- Ajustement de la taille des ordres : Le bot pourrait aussi augmenter la taille de ses ordres de vente et diminuer celle de ses ordres d'achat, facilitant le déchargement de l'inventaire excédentaire.

- Arrêt automatique : Si le déséquilibre d'inventaire dépasse un seuil prédéterminé (par ex., répartition 80/20), un bot MM bien conçu retirera automatiquement ses ordres ou entrera en "mode réduction de risque", ne plaçant que des ordres aidant à ramener l'inventaire à la neutralité, jusqu'à ce que le déséquilibre soit gérable à nouveau.

Infrastructure et exécution professionnelles

Passer d'un bot amateur à une opération de market making professionnelle nécessite une mise à niveau significative en sécurité, fiabilité et connectivité.

Gestion des clés API et protocoles de sécurité

Les clés API sont la porte d'entrée numérique vers le capital du market maker. Une faille de sécurité est catastrophique.

Mesures de sécurité requises :

- Permissions granulaires : Les clés API ne doivent avoir que les permissions exactes requises (par ex., Trade et Read balances), jamais Withdrawal.

- Liste blanche IP : Les clés doivent être restreintes pour n'être utilisables que depuis une adresse IP spécifique et listée en blanc (le serveur dédié). Si une clé est volée, elle est inutile sauf si le voleur utilise le serveur listé en blanc.

- Chiffrement : Toute communication entre le bot et la bourse doit utiliser un chiffrement fort (TLS/SSL).

- Compartmentalisation du bot : Utiliser des clés séparées et des environnements d'exécution séparés (sous-comptes) pour différentes stratégies ou bourses. Cela limite les dommages si une stratégie spécifique est compromise.

Co-localisation et serveurs dédiés

Comme mentionné précédemment, la latence est primordiale, particulièrement pour le trading haute fréquence crypto où les millisecondes déterminent le succès.

Exigences des serveurs :

- Puissance CPU : Bien que le MM ne soit pas strictement lié au CPU, la vitesse de traitement des flux de données de marché et des calculs de stratégie doit être maximisée. Une haute vitesse d'horloge par cœur est plus importante qu'un grand nombre de cœurs.

- Mémoire (RAM) : Une RAM suffisante est nécessaire pour conserver les données complètes du carnet d'ordres historique et en temps réel en mémoire pour un accès instantané.

- Connectivité Internet : Des connexions réseau dédiées, stables, à faible jitter sont non négociables. Les fournisseurs cloud publics (AWS, Google Cloud) offrent souvent des zones d'hébergement en proximité dédiées près des principaux centres de données financiers, ce qui est une configuration courante pour les opérations professionnelles.

En minimisant la distance physique et en optimisant le chemin réseau vers la bourse, les market makers professionnels obtiennent l'avantage temporel crucial nécessaire pour annuler les ordres perdants ou poster de nouveaux ordres profitables avant la concurrence.

Choisir la bonne bourse et paire de trading

Toute liquidité n'est pas égale. Le choix de la plateforme et de la paire d'actifs détermine la viabilité de la stratégie.

Considérations pour les bourses :

- Structure des frais : Le facteur principal. Les MM professionnels cherchent des bourses offrant des remises Maker significatives, c'est-à-dire qu'ils sont payés une petite fraction de la valeur de la transaction pour fournir de la liquidité. Une remise de 0,01 % booste significativement la rentabilité par rapport à un frais de 0,05 %.

- Fiabilité et disponibilité : Une panne de bourse signifie des profits perdus et, pire, des positions bloquées qui ne peuvent être couvertes ou gérées.

- Qualité API : L'API supporte-t-elle la modification d'ordres à haute fréquence, l'annulation et l'accès granulaire aux données sans limitation de taux ou tamponnage excessif ?

- Accès co-localisation : La bourse offre-t-elle un accès premium ou des avantages de proximité pour les traders à gros volume ?

Sélection des paires de trading :

Les market makers professionnels ciblent généralement des paires présentant des caractéristiques spécifiques :

- Écarts serrés : Les paires majeures hautement liquides (BTC/USD, ETH/USD) offrent des écarts minuscules, nécessitant un haut volume et une faible latence.

- Volatilité mid-cap : Certaines paires d'altcoins mid-cap pourraient avoir des écarts plus larges et plus profitables, mais le risque de déséquilibre d'inventaire est plus élevé en raison du volume plus faible.

- Opportunités d'arbitrage : Parfois, les bots MM sont déployés sur des paires illiquides spécifiques où le MM peut agir comme un pont, arbitrant la différence entre le prix de la bourse et le prix de l'indice global.

Stratégies avancées de market making

Une fois l'infrastructure de base sécurisée et la gestion de base des risques en place, les firmes professionnelles emploient des stratégies hautement sophistiquées pour maximiser le taux de capture et minimiser la sélection adverse.

Déséquilibre de volatilité et tarification des écarts

Les bots MM simples utilisent une largeur d'écart fixe (par ex., toujours 2 $ du centre). Les systèmes avancés utilisent des modèles prédictifs pour déterminer l'écart optimal dynamiquement.

Ajustement de volatilité :

Si le marché est actuellement calme, un MM pourrait resserrer agressivement l'écart à 1,50 $ pour s'assurer d'être le premier à être rempli. Si une annonce économique majeure est imminente, une explosion de volatilité est attendue, et l'écart pourrait être élargi à 5 $ pour se protéger contre un remplissage juste avant un mouvement brusque et défavorable.

Déséquilibre de prix (Micro-momentum) :

Les bots sophistiqués analysent le momentum des trades exécutés. Si le marché voit des achats continus et à haut volume sur la seconde passée, cela suggère une pression haussière temporaire. Le bot pourrait immédiatement :

- Annuler ses ordres d'achat actuels (Bids).

- Relever légèrement ses ordres de vente (Asks) pour capturer la hausse imminente attendue.

- Redéployer les Bids plus haut après que la pression haussière se soit estompée.

Cette réponse adaptative vise à éviter la sélection adverse, qui est la plaie du market making — n'être rempli que quand le marché bouge contre votre position.

Market making inter-bourses (Intégration arbitrage)

Bien que le market making se concentre sur l'écart d'une seule bourse, l'activité est souvent intégrée à des stratégies d'arbitrage à faible latence.

Si un market maker détecte un déséquilibre de prix — disons, BTC se trade à 60 000 $ sur la Bourse A mais à 60 010 $ sur la Bourse B —, il peut utiliser son infrastructure pour profiter de la différence tout en fournissant simultanément de la liquidité.

- Scénario : Le Market Maker opère sur la Bourse A.

- Il voit une opportunité d'arbitrage temporaire sur la Bourse B.

- Le bot MM place des bids agressifs sur la Bourse B tout en maintenant simultanément sa position d'inventaire neutre sur la Bourse A via couverture ou ventes spot.

Dans le domaine professionnel, market making et arbitrage inter-bourses sont souvent exécutés par les mêmes systèmes, tirant parti de l'infrastructure à faible latence identique pour passer instantanément de la fourniture de liquidité à l'exploitation des inefficacités de prix entre venues.

Gérer le slippage et le front-running

Sur les marchés illiquides, ou avec de gros volumes, le slippage et le front-running posent des dangers significatifs.

Slippage

Le slippage se produit quand un ordre est exécuté à un prix pire que prévu car la liquidité au niveau de prix visé était insuffisante. Pour un MM professionnel, le slippage est généralement un problème pour les market takers, pas pour le maker. Cependant, les MM doivent calculer leur écart en fonction du volume anticipé qu'ils peuvent remplir sans faire bouger le marché contre leur position.

Front-Running (La bataille de latence)

Le front-running est un problème majeur en finance décentralisée (DeFi) et, dans un sens plus technique, sur les carnets d'ordres centralisés. Il se produit quand un bot plus rapide détecte un gros ordre entrant et passe devant, plaçant ses propres ordres pour profiter du mouvement de prix garanti causé par le gros ordre initial.

Les firmes professionnelles de trading haute fréquence crypto luttent constamment contre le front-running par :

- Minimiser la latence : Le bot le plus rapide gagne.

- Ordres Iceberg : Diviser les gros ordres de volume en petits morceaux cachés révélés lentement au marché, masquant l'intention réelle.

- Placement intelligent : Placer des ordres dans des positions non évidentes dans le carnet d'ordres (pas toujours directement au meilleur bid/ask) pour pêcher des types spécifiques de flux.

Conclusion

Le market making crypto professionnel est loin de l'utilisation occasionnelle de bots de trading retail. C'est un modèle d'affaires à haut risque, haut volume, focalisé purement sur l'optimisation de la vitesse d'exécution, la minimisation des frais (idéalement en gagnant des remises), et la gestion méticuleuse du risque d'inventaire via des stratégies de couverture sophistiquées.

Pour ceux qui sont sérieux sur la construction d'une opération de trading haute fréquence, la feuille de route est claire :

- Maîtriser le risque : Prioriser la gestion d'inventaire et déployer une couverture robuste, non directionnelle utilisant des dérivés.

- Optimiser l'infrastructure : Investir dans une connectivité à faible latence, des serveurs dédiés et une gestion sécurisée des API.

- Stratégie adaptative : Aller au-delà des stratégies grid simples vers une tarification d'écart adaptative basée sur la volatilité en temps réel et l'analyse de micro-momentum.

En comprenant que le vrai produit du market maker est la liquidité, et que leur profit est gagné par l'efficacité et le contrôle des risques, les traders professionnels en herbe peuvent commencer à poser les bases d'une opération durable et sophistiquée dans le paysage complexe des actifs numériques.