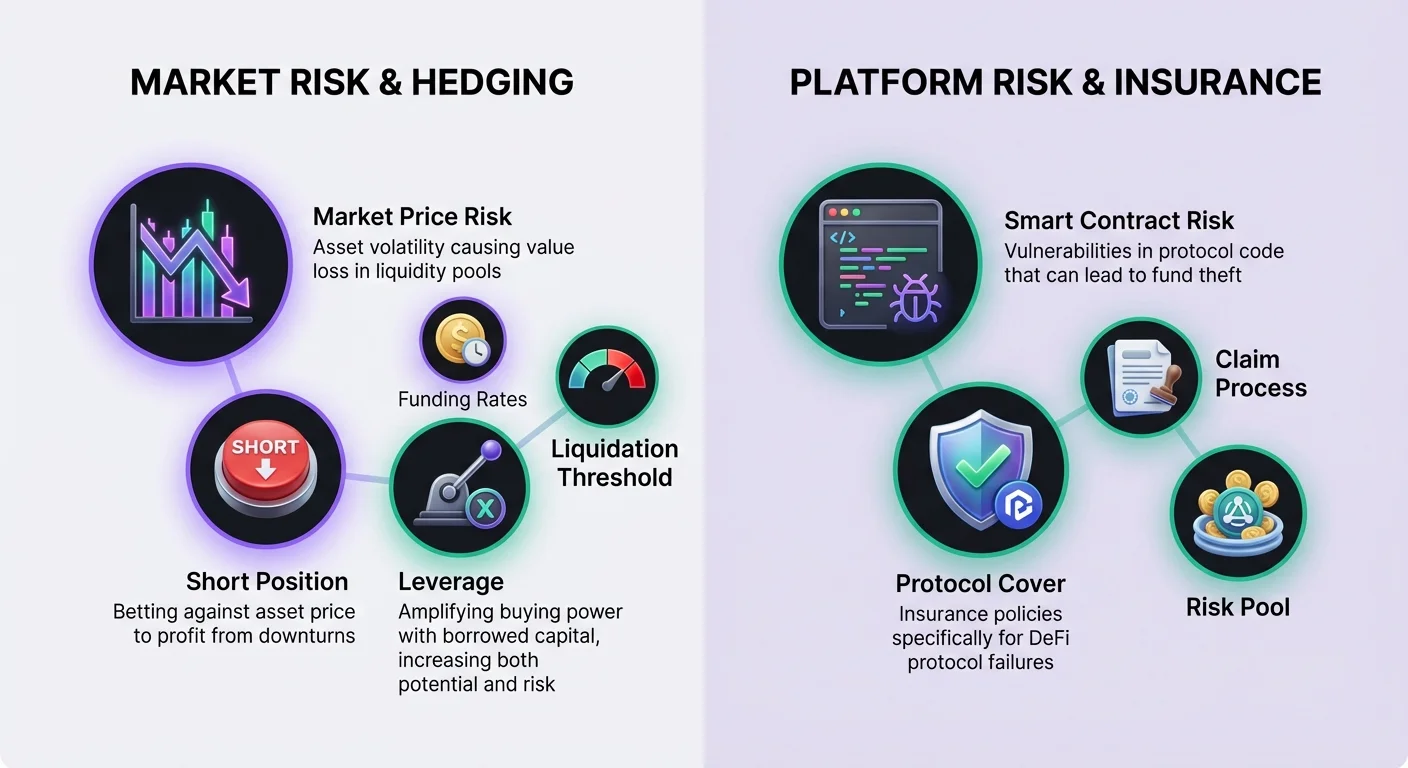

La finance décentralisée offre des opportunités de gains de rendement par la fourniture de liquidité, mais cette activité comporte des risques de marché inhérents. Lorsque les prix des actifs changent de manière significative, les fournisseurs de liquidité font souvent face à une réduction de valeur par rapport à une simple détention des jetons, un phénomène connu sous le nom de perte impermanente. Pour contrer cela, les participants avertis se tournent vers les produits dérivés financiers. Ces instruments permettent aux utilisateurs de neutraliser leur exposition au marché. En combinant ces outils de trading avec une assurance décentralisée, les investisseurs peuvent créer une stratégie plus robuste qui traite à la fois la volatilité du marché et les risques des contrats intelligents.

Les marchés de produits dérivés en DeFi ont évolué pour offrir des contrats futures perpétuels et d’autres types de contrats qui se règlent sur chaîne ou via des solutions layer-2. Ces protocoles permettent aux utilisateurs d’exprimer des vues granulaires sur la direction des prix sans avoir besoin de posséder physiquement l’actif sous-jacent. Cette capacité est essentielle pour la couverture. Lorsqu’un utilisateur détient une position spot dans un pool de liquidité, il est implicitement long sur l’actif. Utiliser des produits dérivés pour prendre une position short opposée peut aplatir cette exposition, protégeant la valeur principale en dollars indépendamment des mouvements du marché.

Les fondamentaux des produits dérivés DeFi

La DeFi permet aux utilisateurs de déposer une garantie et de trader des contrats financiers qui tirent leur valeur des cryptomonnaies sous-jacentes. Contrairement à l’achat d’un cryptoactif sur un exchange spot, qui représente une propriété immédiate, un contrat dérivé est un accord basé sur le prix futur de cet actif. Cette distinction est critique pour les stratégies de couverture. La propriété spot ne permet de profiter que lorsque les prix montent. Les produits dérivés permettent aux traders de profiter lorsque les prix baissent, ce qui est le mécanisme utilisé pour compenser les pertes dans un pool de liquidité pendant une baisse.

Les principales applications décentralisées (DApps) pour les produits dérivés fonctionnent souvent sur des réseaux layer-2. Par exemple, des plateformes comme dYdX fonctionnent comme un exchange décentralisé Ethereum layer-2 spécialisé dans les contrats futures perpétuels. Cette architecture offre des améliorations significatives en termes de vitesse de transaction et réduit les coûts par rapport à l’exécution layer-1. De manière importante, les trades sont toujours réglés sur la couche de base, fournissant des garanties de sécurité. Ces plateformes utilisent des contrats intelligents pour gérer les positions, éliminant le besoin d’intermédiaires centraux ou de carnets d’ordres opaques trouvés sur les exchanges traditionnels.

Mécanismes des positions longues et courtes

Comprendre les vues directionnelles spécifiques disponibles via les produits dérivés est nécessaire pour construire une couverture. Le trading perpétuel consiste soit à aller long, soit à aller short sur un actif sous-jacent. Aller long signifie croire que la valeur de l’actif va augmenter. Cela est réalisé en achetant un contrat perpétuel. Pour un fournisseur de liquidité qui possède déjà les jetons dans un pool, il est déjà effectivement long. Ajouter une position dérivée longue n’augmenterait que son exposition au risque.

Pour neutraliser l’exposition, un fournisseur de liquidité se concentrerait sur le côté short. Aller short signifie parier que l’actif sous-jacent va baisser en valeur. Cela est exécuté en vendant un contrat perpétuel. Si le prix de marché de l’actif baisse, la valeur des jetons dans le pool de liquidité diminue. Cependant, la position short sur le marché des produits dérivés gagne en valeur. Idéalement, le profit de la couverture short compense la baisse de la valeur spot du portefeuille. Cet équilibre préserve la valeur totale en dollars du capital déployé.

Effet de levier et efficacité du capital

L’un des principaux avantages de l’utilisation des produits dérivés par rapport à la vente spot est l’accès à l’effet de levier. L’effet de levier permet à un trader d’acheter ou de vendre plus de contrats que sa garantie déposée ne le permettrait normalement. Cela agit comme un multiplicateur de la capacité d’achat. Dans le contexte de la couverture, l’effet de levier permet à un utilisateur de protéger une grande position de liquidité avec une quantité relativement faible de capital mise de côté pour la couverture. Cette efficacité du capital est vitale pour maintenir un rendement élevé sur le portefeuille principal.

Cependant, l’effet de levier introduit des risques significatifs qui doivent être gérés avec soin. Il expose le trader à la liquidation si le marché bouge contre la position. Les plateformes définissent un effet de levier maximum pour différents marchés. Par exemple, un marché BTC-USD pourrait offrir jusqu’à 20x de levier, tandis qu’un marché AVAX-USD pourrait être limité à 10x. Le risque augmente à mesure que la taille de la position grandit par rapport à la garantie. Une couverture hautement levierisée nécessite moins de capital initial mais exige une surveillance stricte pour éviter que la position ne soit effacée pendant la volatilité.

Calcul des ratios d’effet de levier

Il est utile de visualiser comment l’effet de levier impacte le pouvoir d’achat. Si un trader dépose 100 USDC comme garantie, différents réglages de levier changent drastiquement la taille maximale théorique de la position. À 1x de levier, l’utilisateur peut acheter ou vendre pour 100 USDC de contrats. C’est effectivement une position entièrement garantie sans risque de levier ajouté. À 10x de levier, ces mêmes 100 USDC contrôlent 1 000 USDC de contrats.

Pousser les limites plus loin augmente dramatiquement l’exposition. À 20x de levier, le dépôt de 100 USDC contrôle 2 000 USDC de contrats. Bien que cela permette une couverture agressive avec un capital minimal, cela laisse très peu de marge pour les fluctuations de prix. Les nouveaux utilisateurs ou ceux utilisant les produits dérivés strictement pour une couverture de type assurance sont souvent encouragés à utiliser 1x de levier ou moins pour minimiser les risques de liquidation.

Comprendre les seuils de liquidation

La liquidation se produit lorsque le trader n’a plus de marge pour supporter sa position. Quand cela arrive, le protocole ferme automatiquement la position, et le trader paie des frais de liquidation. Le prix de liquidation dépend fortement de l’effet de levier utilisé. Considérez un scénario où un trader veut aller long sur Bitcoin à 20 000 USD avec 100 USD de garantie. Avec 1x de levier, le prix de liquidation pourrait être aussi bas que 600 USD, offrant une sécurité immense.

À mesure que l’effet de levier augmente, le prix de liquidation se rapproche beaucoup du prix d’entrée. Avec 2x de levier sur le même trade, le prix de liquidation pourrait sauter à environ 10 600 USD. À 10x de levier, le prix de liquidation pourrait être autour de 18 600 USD. Dans ce scénario à haut levier, une simple baisse de 7 % du prix de l’actif effacerait la garantie. Pour les positions short utilisées pour la couverture, le risque est inversé ; une forte hausse des prix peut déclencher la liquidation.

Taux de financement et marge de maintenance

Maintenir une position dérivée implique de comprendre deux concepts financiers clés : la marge et le financement. La marge est la garantie nécessaire pour garder un trade ouvert. Elle est catégorisée en marge initiale et marge de maintenance. La marge initiale est le montant requis pour ouvrir la position. La marge de maintenance est le montant minimum requis pour garder la position ouverte et éviter la liquidation. Si la valeur du compte tombe en dessous de la marge de maintenance, le protocole liquide la position pour assurer la solvabilité.

Le financement est un mécanisme unique aux contrats futures perpétuels qui attache le prix du contrat au prix spot. Il agit comme un paiement périodique entre traders. Lorsque le prix du contrat perpétuel est en dessous du prix spot sous-jacent, les shorts paient les longs. Cela se produit typiquement quand il y a un sentiment baissier et plus de traders en short. Inversement, lorsque le prix perpétuel est au-dessus de l’actif sous-jacent, les longs paient les shorts. Cela indique un sentiment haussier.

Pour un hedger détenant une position short, les taux de financement représentent un coût variable ou un rabais. Dans un marché haussier où les longs paient les shorts, le hedger est effectivement payé pour maintenir sa protection. Cependant, dans un marché baissier où la foule est en short, le hedger pourrait devoir payer des frais de financement. Cela peut être vu comme une taxe sur le sentiment majoritaire payée à la minorité. Les hedgers doivent tenir compte de ce coût potentiel lors du calcul du rendement net de leur stratégie de fourniture de liquidité.

Exécution de la couverture

Pour implémenter une couverture, les utilisateurs doivent interagir avec l’interface de la DApp de produits dérivés. Il existe deux manières principales d’ouvrir une position : les ordres au marché et les ordres à cours limité. Les ordres au marché s’exécutent immédiatement aux prix actuels offerts dans le carnet d’ordres. Cela assure que la couverture est placée instantanément mais offre moins de contrôle sur le prix d’entrée spécifique. Les ordres à cours limité s’exécutent seulement à un prix spécifié ou meilleur. Cela offre une certitude de prix mais risque que l’ordre ne soit pas rempli si le marché s’éloigne de la cible.

Avant de trader, les actifs doivent être déposés dans le protocole. Des plateformes comme dYdX exigent que les utilisateurs transfèrent des cryptoactifs de leur portefeuille auto-géré vers la DApp pour réduire les coûts de transaction et améliorer la vitesse. D’autres plateformes pourraient permettre le trading directement depuis un portefeuille sans étape de dépôt dédiée. Les utilisateurs connectent leur portefeuille web3, sélectionnent l’actif à déposer, et attendent que la transaction soit confirmée sur la blockchain. Une fois financé, ils peuvent sélectionner le marché correspondant à leur position LP et vendre des contrats pour initier la couverture.

Fermer la position est l’étape finale du cycle. Cette action convertit les gains ou pertes non réalisés en résultats réalisés. Si la couverture a été réussie pendant une baisse de marché, la position short aura accumulé des gains non réalisés. Fermer la position ajoute ces gains au solde du compte, compensant les pertes encourues dans le pool de liquidité. Les utilisateurs naviguent généralement vers l’onglet des positions ouvertes et sélectionnent l’option de fermeture, sortant complètement du trade.

Gestion des risques de contrats intelligents et de plateforme

Bien que les produits dérivés gèrent le risque de prix de marché, leur utilisation introduit une nouvelle couche de risque : la défaillance de la plateforme. La finance décentralisée repose sur des contrats intelligents, qui sont des accords basés sur du code sur la blockchain. Ces contrats peuvent contenir des bugs ou des vulnérabilités que des hackers pourraient exploiter. De plus, les DApps utilisées pour la couverture sont des entités distinctes des pools de liquidité. Cela signifie qu’un utilisateur expose son capital à deux protocoles différents simultanément.

Pour atténuer ce danger opérationnel, les utilisateurs peuvent acheter une assurance décentralisée. La technologie blockchain permet une efficacité d’assurance en réduisant les frais généraux et en augmentant la transparence. Les plateformes d’assurance décentralisée remplacent les structures corporatives traditionnelles par du code et une gouvernance communautaire. Les évaluations sont effectuées par des membres on-chain, et les réclamations sont souvent votées par la communauté. Cela crée un processus transparent par rapport à la prise de décision opaque des assureurs centralisés.

Le rôle de la couverture de protocole

Dans le contexte de la DeFi, l’assurance est souvent appelée « cover ». Un type spécifique de police pertinent pour les hedgers est la « couverture de protocole ». Cela protège contre les pertes financières résultant de défaillances dans des DApps spécifiques. Pour un utilisateur qui couvre sur une plateforme de produits dérivés, acheter une couverture de protocole pour cet exchange spécifique protège sa garantie collatérale. Si la plateforme de produits dérivés subit un hack ou une défaillance de contrat intelligent, la police d’assurance est conçue pour rembourser les fonds perdus.

Ce type de protection est essentiel pour une stratégie complète de gestion des risques. Sans cela, un utilisateur pourrait réussir à neutraliser sa perte impermanente seulement pour perdre son capital de couverture dans une exploitation de protocole. Les principales plateformes d’assurance décentralisée, comme Nexus Mutual, offrent une couverture pour une large variété de protocoles DeFi leaders. Elles opèrent comme un mutualiste discrétionnaire où les membres détiennent un jeton, comme NXM, utilisé pour acheter une couverture et participer à l’évaluation des risques.

Achat et réclamation d’assurance

Pour acheter une protection, un utilisateur a besoin d’un portefeuille numérique et de cryptomonnaie pour payer la prime. Le processus implique de connecter un portefeuille auto-géré à l’application d’assurance. L’utilisateur sélectionne le protocole spécifique qu’il souhaite assurer — dans ce cas, l’exchange de produits dérivés hébergeant sa position short. Il spécifie ensuite le montant de la couverture, typiquement libellé en ETH ou stablecoins, et la durée de la police. Une prime est calculée sur la base de ces entrées.

S’il y a un incident, l’utilisateur doit déposer une réclamation. Une réclamation est une demande formelle de paiement basée sur les termes de la couverture. Contrairement à l’assurance traditionnelle qui peut nécessiter de longues enquêtes, les réclamations DeFi sont souvent simplifiées car l’événement de perte est vérifiable on-chain. L’utilisateur soumet une preuve de perte, et la réclamation est examinée par la communauté ou les évaluateurs de réclamations. Si approuvée, le paiement couvre les pertes jusqu’à la limite de la police.

Où l’assurance s’applique en DeFi

L’assurance ne se limite pas au lieu de couverture. Une stratégie complète pourrait impliquer l’achat de couverture pour plusieurs points de défaillance dans l’écosystème DeFi. Puisque l’utilisateur s’engage dans plusieurs activités pour construire cette couverture, chaque étape porte son propre profil de risque qui peut être assuré.

Les domaines clés où la couverture est applicable incluent :

- Trading de produits dérivés : Protéger la garantie déposée sur des plateformes comme dYdX.

- Prêt ou emprunt : Protéger les actifs fournis aux marchés monétaires comme Aave.

- Yield farming : Protéger les jetons principaux déposés dans le pool de liquidité du DEX lui-même.

- Custodie : Protéger les actifs s’ils doivent être détenus sur des services centralisés, bien que l’auto-custodie soit préférée.

Prérequis pour la couverture DeFi

Exécuter une stratégie combinant fourniture de liquidité, couverture par produits dérivés et assurance nécessite des outils et actifs spécifiques. La base de toutes ces interactions est le portefeuille numérique. Ceux-ci sont souvent appelés portefeuilles web3. L’option la plus sécurisée est un portefeuille auto-géré. L’auto-custodie signifie que l’utilisateur conserve un contrôle total sur les clés privées et le contenu du portefeuille. Cela contraste avec les portefeuilles custodiaux où un tiers contrôle les fonds.

Le portefeuille sert de passeport pour se connecter à diverses applications décentralisées via des protocoles comme WalletConnect. Que ce soit pour accéder à un exchange de produits dérivés ou un fournisseur d’assurance, le processus de connexion est similaire. L’utilisateur approuve la DApp pour interagir avec son portefeuille, lui permettant de signer des transactions et de déplacer des fonds. Cette interopérabilité est ce qui rend possibles les stratégies DeFi composables.

Gas et frais de transaction

Chaque action prise pour mettre en place une couverture nécessite de la cryptomonnaie pour payer les frais de transaction. Ces frais paient pour les changements apportés au registre de la blockchain. Ils sont toujours payés en devise native de la blockchain utilisée. Par exemple, interagir avec des protocoles basés sur Ethereum comme Nexus Mutual ou des règlements layer-2 pour dYdX nécessite ETH.

Les utilisateurs doivent s’assurer que leur portefeuille contient suffisamment de devise native pour couvrir ces coûts en plus du capital utilisé pour la couverture elle-même. Manquer de gas empêche l’utilisateur d’ajuster une couverture ou d’acheter une couverture, le laissant potentiellement exposé à des moments critiques. Les coûts de transaction doivent être factorisés dans le calcul global de la rentabilité de la stratégie.

Sélection des bonnes plateformes

Le succès dépend du choix de plateformes réputées. Pour les produits dérivés, la liquidité est une préoccupation principale. Une plateforme doit avoir un nombre suffisant de marchés liquides pour assurer que l’utilisateur peut entrer et sortir des couvertures sans glissement de prix significatif. dYdX est reconnue comme une DApp leader dans ce secteur, offrant une liquidité profonde sur les contrats futures perpétuels. Cette profondeur assure que la couverture short suit précisément le prix spot.

Pour l’assurance, la taille du pool de risque est critique. La plateforme doit avoir suffisamment de capital soutenant le pool pour payer les réclamations en cas d’événement majeur. Nexus Mutual est structurée comme une DAO détenue par ses membres, avec des fonds détenus dans un pool de partage de risques. Cette structure aligne les incitations, car la communauté est impliquée dans l’évaluation des risques et l’acceptation des propositions de couverture. Utiliser des plateformes établies atténue le risque que la contrepartie (le protocole) échoue à performer sa fonction.

Conclusion

Neutraliser l’exposition dans la fourniture de liquidité nécessite une combinaison d’instruments financiers et de mesures protectrices. En utilisant des contrats futures perpétuels, les investisseurs peuvent prendre des positions short qui profitent quand les prix des actifs baissent, équilibrant efficacement les pertes encourues dans leurs avoirs spot. Cela crée un état delta-neutre où la valeur en dollars est préservée malgré la volatilité du marché. L’effet de levier permet de le faire efficacement, bien qu’il nécessite une gestion attentive de la marge et des taux de financement.

Cependant, la couverture financière n’adresse que le risque de marché. Pour construire une stratégie vraiment résiliente, les utilisateurs doivent aussi adresser le risque des contrats intelligents. Les protocoles d’assurance décentralisée fournissent la couche de sécurité nécessaire, permettant aux utilisateurs d’acheter une couverture pour les plateformes qu’ils utilisent. En combinant des couvertures short avec une couverture de protocole, les investisseurs peuvent participer aux opportunités de rendement DeFi tout en minimisant les deux plus grandes menaces pour leur capital : les krachs de prix et les exploits de code.

Les produits dérivés compensent les baisses de marché tandis que l’assurance protège contre les hacks de plateforme, créant un filet de sécurité complet pour le capital crypto.