Bienvenue à la pointe de la gestion des actifs numériques. Si vous avez maîtrisé les bases de l’achat et de la vente de crypto (connue sous le nom de « trading spot »), vous êtes prêt à explorer le monde systématique et à haute vitesse du trading avancé. Ce domaine va au-delà des trades exécutés manuellement et se concentre sur des stratégies quantitatives, l’automatisation et l’utilisation disciplinée d’instruments financiers complexes appelés dérivés.

Pour le novice, le monde du trading à haute fréquence (HFT) et de la structuration de portefeuilles complexes peut sembler intimidant, rempli de jargon et de mathématiques intenses. Cependant, les principes fondamentaux tournent autour de deux objectifs simples : augmenter la vitesse d’exécution et gérer le risque de manière systématique.

Ce guide sert de feuille de route technique. Nous disséquerons la différence entre le trading retail courant et l’exécution algorithmique de niveau institutionnel, explorerons l’infrastructure technologique nécessaire (API), et introduirons les modèles de risque avancés utilisés par les professionnels pour structurer des portefeuilles crypto robustes et systématiques. À la fin de ce parcours, vous posséderez les connaissances fondamentales nécessaires pour passer d’un trader manuel à un gestionnaire de portefeuille structuré et avancé.

Déconstruction du trading avancé : HFT vs trading retail traditionnel

La distinction la plus fondamentale dans le monde du trading est entre un processus de décision piloté par l’humain et un piloté par la machine. Bien que les deux cherchent à profiter des mouvements de prix, leurs méthodes, délais et technologies requises sont radicalement différentes.

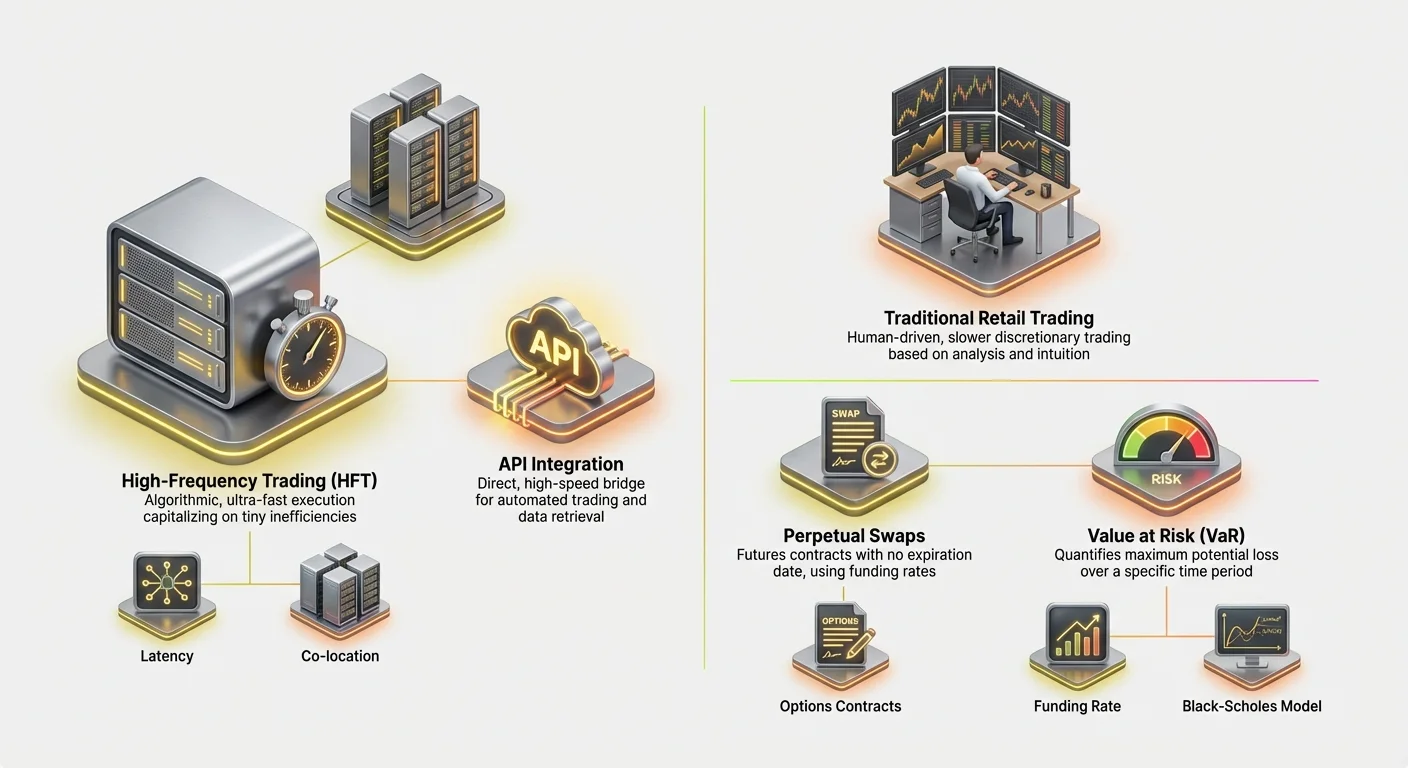

Trading à haute fréquence (HFT) défini

Le trading à haute fréquence (HFT) est un type de trading algorithmique caractérisé par des périodes de détention extrêmement courtes et des taux de rotation élevés. Les firmes HFT utilisent des programmes informatiques puissants pour exécuter des milliers d’ordres sur divers échanges en quelques millisecondes.

L’objectif du HFT n’est souvent pas de prédire les tendances à long terme du marché, mais de capitaliser sur de petites inefficacités temporaires de prix (comme de minuscules différences de prix entre l’échange A et l’échange B — une pratique connue sous le nom d’arbitrage).

Les caractéristiques clés des stratégies HFT incluent :

- Vitesse (Latence) : Chaque microseconde compte. Les stratégies nécessitent des connexions directes à faible latence aux échanges, parfois des serveurs physiquement situés près des serveurs de l’échange (co-localisation).

- Volume : Les stratégies HFT exécutent un nombre massif de trades, souvent en tenant des positions pendant des secondes ou des minutes, visant de petits profits sur chaque trade qui s’accumulent en rendements significatifs au fil du temps.

- Algorithmes complexes : Ces systèmes s’appuient sur des modèles mathématiques sophistiqués pour interpréter les données de marché entrantes (profondeur du carnet d’ordres, vitesse des transactions, indicateurs de volatilité) et générer automatiquement des ordres exécutables.

Day trading et swing trading : L’approche manuelle

À l’opposé, les méthodes de trading retail traditionnelles, comme le day trading et le swing trading, sont généralement exécutées par des humains, discrétionnaires et plus lentes.

Day Trading implique d’ouvrir et de fermer des positions au cours de la même journée de trading. Bien que rapide par rapport à l’investissement, le temps d’exécution d’un day trader se mesure en secondes ou minutes, en s’appuyant sur des graphiques, l’analyse technique et l’intuition humaine.

Swing Trading implique de détenir des actifs pendant plusieurs jours ou semaines, en tentant de capturer des « swings » de prix à moyen terme. Les deux méthodes s’appuient sur une compréhension profonde de la psychologie du marché et des patterns graphiques, mais elles manquent de la vitesse brute et de la rigueur systématique du HFT.

La différence cruciale pour un débutant à saisir est que le trading à haute fréquence n’est pas simplement un day trading rapide ; c’est une approche complètement différente basée sur un « avantage systémique » (vitesse, technologie et maths) plutôt qu’un « avantage discrétionnaire » (compétences, intuition et lecture de graphiques).

Le rôle critique de la vitesse et de la latence

Dans le trading avancé, la vitesse — ou son absence, connue sous le nom de « latence » — est une marchandise négociable. La latence est le délai entre le moment où un événement se produit (par ex., un changement de prix) et le moment où votre système reçoit les données, les traite et renvoie un ordre à l’échange.

Dans le monde hautement compétitif du trading de dérivés crypto, où des bots sophistiqués tournent en permanence, un avantage de latence de seulement quelques millisecondes peut faire la différence entre remplir un ordre à un prix favorable et rater complètement l’opportunité.

Réduire la latence implique d’optimiser plusieurs facteurs : le code exécutant l’algorithme, la distance physique aux serveurs de l’échange, et l’efficacité de la connexion (l’API). Cette focalisation technologique est ce qui sépare vraiment le trading systématique avancé de l’activité retail manuelle.

Les instruments de base : Comprendre les dérivés crypto

La structuration avancée de portefeuilles repose fortement sur des outils financiers connus sous le nom de « dérivés ». Un dérivé est un contrat dont la valeur est « dérivée » d’un actif sous-jacent (comme Bitcoin ou Ethereum). Ils permettent aux traders de spéculer sur les mouvements de prix ou de couvrir les risques sans posséder réellement l’actif sous-jacent.

Les dérivés sont essentiels au trading avancé car ils facilitent l’effet de levier, permettent une vente à découvert précise et activent des stratégies sophistiquées de gestion des risques.

Contrats à terme : Spéculation standardisée

Un contrat à terme est un accord pour acheter ou vendre un actif à un prix prédéterminé à une date spécifiée dans le futur.

Exemple : Si vous achetez un contrat à terme Bitcoin de trois mois à 70 000 $, vous êtes obligé d’acheter Bitcoin à 70 000 $ lorsque le contrat expire, indépendamment du fait que le prix du marché soit de 65 000 $ ou 75 000 $ à ce moment-là.

Les contrats à terme sont hautement standardisés et traditionnellement utilisés pour la couverture (par ex., un mineur Bitcoin vendant des contrats à terme pour verrouiller le prix de sa production) ou la spéculation pure. Comme ils sont réglés à une date fixe, les traders avancés doivent constamment gérer le risque de roulement — le coût et la gêne de fermer un contrat expirant et d’en ouvrir un nouveau.

Swaps perpétuels : Contrats à terme sans expiration

Le swap perpétuel (souvent appelé simplement « perpétuels » ou « perp futures ») est l’instrument dérivé dominant dans le monde crypto. Sa structure est identique à celle d’un contrat à terme traditionnel avec une différence critique : « il n’a pas de date d’expiration ».

Cette fonctionnalité rend les swaps perpétuels incroyablement attractifs pour le trading à effet de levier et les stratégies algorithmiques car les traders n’ont pas à se soucier du roulement des positions.

Pour maintenir le prix du swap perpétuel lié au prix spot actuel de l’actif, les échanges utilisent un mécanisme appelé le « Taux de Financement ».

- Le mécanisme du taux de financement : Toutes les quelques heures (par ex., toutes les huit heures), les traders détenant des contrats perpétuels paient ou reçoivent un petit frais basé sur la différence entre le prix du contrat perpétuel et le prix spot.

- Si le prix perpétuel est supérieur au prix spot (ce qui signifie que plus de personnes sont en long), les détenteurs de positions longues paient un frais aux détenteurs de positions courtes.

- Si le prix perpétuel est inférieur (ce qui signifie que plus de personnes sont en short), les détenteurs de positions courtes paient un frais aux détenteurs de positions longues. Le taux de financement est le mécanisme principal que les stratégies avancées utilisent pour exploiter les écarts de prix et gérer le risque systématique, formant la base des stratégies de cash-and-carry ou de trading de base.

Options : Gestion des risques et achat de choix

Les contrats d’options donnent à l’acheteur le « droit », mais pas l’« obligation », d’acheter ou de vendre un actif à un prix fixé (le prix d’exercice) à ou avant une certaine date.

- Options Call : Donnent au détenteur le droit d’« acheter » l’actif. Les traders achètent des calls s’ils s’attendent à une hausse du prix.

- Options Put : Donnent au détenteur le droit de « vendre » l’actif. Les traders achètent des puts s’ils s’attendent à une baisse du prix (ou pour couvrir une position longue existante).

Les options sont cruciales dans la structuration avancée de portefeuilles car elles permettent aux traders de gérer la volatilité et de définir précisément leur exposition maximale au risque. Pour une prime fixe (le coût de l’option), un trader peut limiter son risque de baisse tout en conservant un potentiel de hausse illimité — une forme d’assurance pour son portefeuille.

Construction du moteur : Intégration API et exécution

Pour exécuter des stratégies à haute fréquence, vous ne pouvez pas vous fier à une interface web. Le moteur du trading avancé est l’« Interface de Programmation d’Application (API) » — un pont technique qui permet à votre logiciel personnalisé de communiquer directement avec les serveurs de trading de l’échange.

Qu’est-ce qu’une API de trading et pourquoi est-elle nécessaire ?

Imaginez le site web de l’échange comme une machine à écrire manuelle, et l’API comme un câble en fibre optique direct à haute vitesse. L’API permet à vos algorithmes personnalisés de :

- Récupérer des données : Tirer des données de marché en temps réel (carnets d’ordres, derniers trades, historique des prix) plus rapidement qu’un humain ne pourrait actualiser un écran.

- Gérer les comptes : Vérifier les soldes, les exigences de marge et les positions ouvertes.

- Exécuter des trades : Envoyer des ordres complexes (limite, stop-loss, take-profit) à l’échange instantanément.

Pour le HFT, l’API est essentielle car elle élimine la latence associée aux navigateurs web et permet une prise de décision automatisée.

Meilleures pratiques pour la sécurité et la résilience des API

L’accès API équivaut à remettre les clés de votre compte de trading. La sécurité et la fiabilité sont primordiales.

1. Gestion robuste des clés

Lorsque vous générez des clés API sur un échange, vous recevez une Clé Publique (utilisée pour l’identification) et une Clé Privée (utilisée pour signer les transactions).

- Restreindre les permissions : Générez toujours des clés avec les permissions minimales nécessaires. Si vous n’avez besoin que de lire les données de marché et de placer des ordres, désactivez les permissions de retrait. Cela empêche les hackers de vider vos fonds si la clé est compromise.

- Stockage sécurisé : Ne stockez jamais les secrets API en texte clair ou directement dans votre code. Utilisez des variables d’environnement ou des gestionnaires de secrets chiffrés (coffres) pour protéger les clés privées.

2. Gestion des limites de taux et des erreurs

Les échanges imposent des « limites de taux » — le nombre maximum de requêtes que votre algorithme peut envoyer par seconde. Dépasser cette limite entraîne des erreurs, qui peuvent arrêter votre stratégie ou causer une exécution médiocre.

Les traders avancés doivent intégrer une gestion robuste des erreurs dans leurs algorithmes pour :

- Respecter les limites : Suivre le nombre de requêtes envoyées et ralentir si la limite est approchée.

- Gérer les échecs : Si un ordre échoue en raison d’une erreur réseau ou d’un problème d’échange, l’algorithme doit immédiatement confirmer si l’ordre a été réellement exécuté ou non (pour éviter les doubles ordres) et tenter une reconnexion. La « résilience » est clé pour survivre aux événements de haute volatilité.

Stratégie d’exécution : Ordres limites, ordres marché et co-localisation

L’API facilite des méthodologies d’exécution avancées qui vont bien au-delà des actions d’achat/vente standard.

Ordres limites et profondeur du carnet d’ordres

Les traders à haute fréquence utilisent rarement des ordres marché simples (ordres exécutés instantanément au meilleur prix actuel), car ceux-ci entraînent des frais élevés et peuvent souffrir de glissement (obtenir un prix pire que prévu). Au lieu de cela, ils s’appuient sur des « ordres limites » (ordres placés à un prix spécifique) pour agir en tant que market makers, ajoutant de la liquidité au carnet d’ordres.

Les systèmes d’exécution avancés surveillent constamment le carnet d’ordres (la liste des ordres limites d’achat et de vente actuels) pour déterminer le placement idéal de leurs ordres, ajustant souvent ceux-ci toutes les quelques millisecondes pour rester en avance sur la concurrence.

Le concept de co-localisation

Pour un trading vraiment ultra-faible latence, le concept de « co-localisation » devient pertinent. Cela signifie placer physiquement le matériel du serveur de trading à l’intérieur ou extrêmement près du centre de données où résident les serveurs de l’échange. Cela minimise la distance géographique que les données doivent parcourir, mesurée en fractions de mile, en rasoir des millisecondes critiques de latence qui procurent un avantage dans les stratégies HFT.

Bien que souvent prohibitivement cher pour les traders retail, comprendre la co-localisation met en lumière les mesures extrêmes prises dans le HFT où la proximité au marché équivaut à la rentabilité.

Structuration du portefeuille crypto avancé

Un portefeuille crypto structuré n’est pas seulement une collection d’actifs ; c’est un moteur géré systématiquement conçu pour atteindre des rendements ajustés au risque spécifiques via des stratégies automatisées. Structurer un portefeuille avancé implique de définir la tolérance au risque, de corréler les actifs et de tester rigoureusement les hypothèses.

Définition de l’Alpha et du Beta dans les portefeuilles crypto

En finance traditionnelle, la performance d’un portefeuille est souvent décomposée en deux composants :

- Beta () : L’exposition du portefeuille au risque de marché systématique (par ex., à quel point votre portefeuille bouge lorsque le marché crypto global, représenté par Bitcoin, bouge). Si votre portefeuille a un Beta de 1,0, il bouge exactement avec le marché. S’il est de 0,5, il est deux fois moins volatil.

- Alpha () : La performance du portefeuille qui est « indépendante » du mouvement global du marché. L’Alpha représente la compétence du trader ou l’efficacité de l’algorithme.

L’objectif de la structuration avancée : Les traders systématiques cherchent principalement à générer de l’« Alpha ». Ils visent à créer des stratégies (comme l’arbitrage, le trading de base ou le market making) qui profitent indépendamment de la hausse ou de la baisse de Bitcoin. Un portefeuille HFT réussi cherche souvent à être « neutre au marché » — faible Beta — tout en délivrant un Alpha élevé.

Stratégies de diversification et de gestion de corrélation

La diversification est cruciale, mais simplement détenir 10 altcoins différents n’est pas efficace s’ils bougent tous de concert avec Bitcoin.

1. Corrélation et changements de régime

Les traders avancés gèrent la « corrélation » — à quel point différents actifs bougent ensemble. Pendant les périodes d’extrême haussier (risk-on), la plupart des cryptomonnaies ont tendance à une forte corrélation (elles montent toutes). Pendant les krachs (risk-off), la corrélation augmente aussi typiquement (elles baissent toutes).

Une diversification efficace signifie identifier des actifs ou, plus important, des « stratégies » qui performent bien lorsque les actifs traditionnels performent mal.

2. Diversification des stratégies (la méthode préférée)

Dans le trading systématique, la vraie diversification vient de l’exécution simultanée de multiples « stratégies » non corrélées, plutôt que de simplement détenir des actifs non corrélés.

- Exemple : Un portefeuille structuré pourrait inclure :

- Stratégie A (Market Making) : Bot à haute fréquence fournissant de la liquidité pour Ethereum/USD. Cela génère des frais réguliers (Alpha) indépendamment de la direction majeure du marché.

- Stratégie B (Trading de base) : Algorithme capturant la différence entre le prix spot Bitcoin et son prix de future perpétuel. Cette stratégie est aussi neutre au marché.

- Stratégie C (Trading de momentum) : Un algorithme plus lent qui prend des positions à effet de levier lors de breakouts à haute volatilité. (Exposition Beta plus élevée).

En combinant des stratégies avec différents profils de risque et moteurs de rendement, la volatilité globale du portefeuille peut être lissée, et le risque concentré sur des zones spécifiques et calculées.

Backtesting et simulation : Prouver la stratégie

Aucune stratégie avancée n’est déployée en live sans tests étendus. Le « backtesting » est le processus de simulation d’une stratégie en utilisant des données de marché historiques pour voir comment elle aurait performé.

La qualité des données est clé

Le succès du backtesting dépend entièrement de la qualité et de la granularité des données historiques. Les stratégies HFT nécessitent des données au niveau tick (chaque changement de prix et mise à jour du carnet d’ordres) pour modéliser précisément l’exécution, le glissement et les frais. Utiliser seulement des données quotidiennes ou horaires donnera un faux sentiment de sécurité.

Paramètres et optimisation

Le backtesting aide à optimiser les paramètres critiques, tels que :

- Signaux d’entrée/sortie : À quel prix ou niveau d’indicateur spécifique le trade doit-il se produire ?

- Placement du stop-loss : Où est la perte maximale acceptable ?

- Dimensionnement des positions : Combien de capital doit être alloué à ce trade spécifique par rapport au portefeuille total ?

Si une stratégie performe bien en simulation dans diverses conditions de marché (haussier, baissier, volatil, latéral), elle se rapproche du déploiement live. Si elle ne fonctionne que pendant les six derniers mois d’un marché haussier, elle est considérée comme fragile et nécessite un raffinement.

Cadres essentiels de gestion des risques

La gestion des risques est la caractéristique définissante d’un trader avancé professionnel. Contrairement au trading retail, où le risque est souvent géré par des placements arbitraires de stop-loss, le trading systématique nécessite des cadres quantitatifs et mathématiques pour mesurer, allouer et limiter le risque sur l’ensemble du portefeuille.

Gestion de la marge et prévention de la liquidation

Lors de l’utilisation de dérivés, surtout des swaps perpétuels, les traders emploient l’« effet de levier ». L’effet de levier permet de contrôler une position importante avec une quantité relativement faible de capital (connue sous le nom de marge). Bien que l’effet de levier amplifie les gains, il amplifie également les pertes, menant au risque de « liquidation ».

La « liquidation » se produit lorsque les pertes sur votre position à effet de levier font chuter votre marge disponible en dessous du niveau de marge de maintenance requis par l’échange. L’échange ferme alors automatiquement la position pour empêcher le solde de votre compte de devenir négatif, entraînant la perte totale de la marge initiale placée sur ce trade.

La gestion avancée des risques implique :

- Calcul dynamique de la marge : Les algorithmes surveillent constamment le niveau de marge actuel du portefeuille en temps réel, calculant le prix exact auquel la liquidation se produirait pour chaque position ouverte.

- Cross-Margin vs Marge isolée : Comprendre si la marge est partagée sur toutes les positions ouvertes (cross-margin, risque plus élevé mais plus de flexibilité) ou dédiée à une seule position (marge isolée, risque moindre de perte totale du compte).

- Allocation de tampon : Ne jamais trader au levier maximum. Les traders systématiques allouent seulement une fraction de leur capital à la marge, créant un « tampon » substantiel contre les mouvements de prix adverses pour s’assurer que le prix de liquidation reste loin du prix de marché actuel.

(Pour des calculs détaillés, voir notre guide associé : Mécaniques du trading à effet de levier : Calcul de la marge, liquidation et ratios de risque)

Value at Risk (VaR) : Quantification de la perte potentielle

La Value at Risk (VaR) est l’une des métriques de risque les plus utilisées en finance institutionnelle. La VaR tente de répondre à une question cruciale : « Quel est le montant maximum que je peux m’attendre à perdre sur une période donnée avec un certain degré de confiance ? »

Comment fonctionne la VaR (simplifié)

La VaR est généralement exprimée en utilisant deux paramètres : un horizon temporel et un niveau de confiance.

Exemple : Un portefeuille pourrait avoir une « VaR 1 jour de 5 000 $ à un niveau de confiance de 99 % ».

Cette affirmation signifie que, basé sur la volatilité historique et les conditions de marché actuelles, il n’y a qu’une chance sur 1 % (ou 1 jour sur 100) que le portefeuille perde plus de 5 000 $ en une seule journée.

Implémentation de la VaR dans les portefeuilles crypto

Calculer la VaR pour les portefeuilles crypto est complexe en raison de la volatilité extrême et des « queues épaisses » (événements rares à fort impact) courantes sur le marché. Les systèmes avancés utilisent des simulations historiques (regardant les pertes passées) ou des modèles mathématiques (comme les matrices de variance-covariance) pour estimer la VaR.

L’utilisation principale de la VaR n’est pas d’éviter tout risque, mais de s’assurer que le budget de risque alloué correspond à la capacité de perte de la firme ou de l’individu. Si la VaR calculée dépasse la limite de risque acceptable, l’algorithme réduit automatiquement les tailles de positions ou couvre l’exposition existante.

Comprendre la tarification des options : Le modèle Black-Scholes

Tandis que la VaR est utilisée pour l’évaluation du risque à l’échelle du portefeuille, le « modèle Black-Scholes » est fondamental pour tarifer les contrats d’options et gérer leur risque de volatilité inhérent.

Le modèle Black-Scholes utilise cinq entrées principales pour déterminer le prix théorique juste d’une option :

- Prix actuel de l’actif (par ex., prix spot BTC)

- Prix d’exercice (Le prix auquel l’option peut être exercée)

- Temps jusqu’à l’expiration (Combien de jours jusqu’à l’expiration de l’option)

- Taux d’intérêt sans risque (Généralement le taux sur une obligation gouvernementale à court terme)

- Volatilité (La fluctuation attendue du prix de l’actif, souvent l’entrée la plus subjective)

Pour le trader avancé, Black-Scholes fournit le benchmark théorique. Toute différence entre le prix Black-Scholes et le prix de marché réel d’une option représente une opportunité de mauvaise tarification que peut exploiter un algorithme.

De plus, le modèle aide à isoler et gérer les célèbres « Greeks » — métriques qui mesurent la sensibilité du prix de l’option aux changements dans les entrées (par ex., « Delta » mesure la sensibilité aux changements de prix, « Vega » mesure la sensibilité aux changements de volatilité). Les traders d’options systématiques utilisent les Greeks pour maintenir une exposition au risque précise et équilibrée.

Navigation dans le paysage réglementaire des dérivés

À mesure que le trading crypto mûrit et entre en territoire institutionnel, la conformité réglementaire devient un composant non négociable de la structuration avancée de portefeuilles, particulièrement concernant les dérivés.

Les directives réglementaires varient dramatiquement en fonction de la localisation du trader, de la localisation de l’échange et de l’instrument spécifique traded (futures, options ou swaps perpétuels).

La juridiction compte : Pourquoi la localisation dicte l’accès

La contrainte la plus significative pour le trading avancé est la géographie. Beaucoup des principaux échanges de dérivés à haute liquidité ne sont pas entièrement réglementés dans des juridictions comme les États-Unis.

- Restrictions US : Les résidents US font souvent face à des restrictions pour accéder à certains swaps perpétuels à haut levier offerts par des plateformes offshore. Ils sont généralement limités aux échanges réglementés US (comme Coinbase ou marchés de futures réglementés comme le CME), qui peuvent offrir un levier plus faible et des produits différents.

- Opérations offshore : Les algorithmes conçus pour capitaliser sur la haute liquidité et les frais plus bas des échanges offshore doivent assurer une conformité stricte aux réglementations locales, nécessitant souvent une preuve de non-résidence US ou la formation d’entités offshore spécialisées.

Pour un débutant, le point clé à retenir est que votre accès légal à des outils dérivés spécifiques et niveaux de levier est dicté par l’endroit où vous vivez. Tenter de contourner ces restrictions géographiques introduit un risque massif de conformité et légal.

KYC/AML et exigences de reporting

Know Your Customer (KYC) et Anti-Money Laundering (AML) sont standard pour virtuellement tous les échanges centralisés globalement. Cependant, pour les traders avancés gérant de grandes positions à haute fréquence, la surveillance augmente :

- Source des fonds : Les échanges peuvent exiger une preuve détaillée de la source de richesse pour les traders exécutant des trades à haut volume.

- Obligations fiscales : Trader des dérivés, surtout à haute fréquence, résulte en des milliers d’événements taxables. Les traders avancés doivent utiliser un logiciel comptable sophistiqué pour suivre précisément les profits, pertes et frais afin de respecter les obligations de reporting fiscal, qui varient largement par pays.

- Reporting des grands traders : Dans certaines juridictions réglementées, les firmes dépassant certains seuils de volume sont tenues de rapporter directement leur activité de trading aux organismes réglementaires, fournissant un audit trail complet de leurs positions.

Le statut évolutif des dérivés crypto

Les régulateurs mondiaux définissent activement si les swaps perpétuels, options et contrats à terme basés sur les cryptomonnaies doivent être classés comme titres, commodities ou actifs numériques uniques.

Cette classification est cruciale car elle détermine quel organisme réglementaire a juridiction (par ex., la SEC ou la CFTC aux US). Les traders systématiques doivent rester agiles, car des changements réglementaires soudains peuvent immédiatement impacter les produits disponibles, le levier permissible et les frais facturés par les échanges.

Le trader avancé réussi construit des stratégies avec une flexibilité suffisante pour s’adapter rapidement aux paysages légaux changeants, assurant que la technologie et les modèles d’allocation de capital peuvent être transférés sans heurts vers de nouveaux lieux conformes si nécessaire.

Conclusion

Le parcours d’un trader retail manuel à un structurateur de portefeuille avancé est un passage de la prise de décision discrétionnaire à une exécution systématique et quantitative. Le trading crypto avancé est défini par sa dépendance à la technologie, spécifiquement l’intégration API à haute vitesse, et son utilisation disciplinée d’instruments financiers sophistiqués comme les swaps perpétuels et les options.

Pour structurer avec succès un portefeuille à haute fréquence, un trader doit maîtriser trois domaines critiques :

- Maîtrise technologique : Assurer une exécution ultra-faible latence et une sécurité API robuste pour capitaliser sur la vitesse.

- Rigueur quantitative : Employer des modèles de risque comme la VaR et Black-Scholes pour mesurer et gérer précisément l’exposition au risque du portefeuille.

- Conformité et structuration : Comprendre l’impact du levier, gérer le risque de liquidation et rester conforme aux réglementations internationales évolutives sur les dérivés.

En priorisant la technologie, la gestion systématique des risques et la poursuite incessante de l’Alpha, le trader moderne peut construire des stratégies robustes et automatisées conçues pour naviguer les marchés d’actifs numériques hautement volatils et complexes. Cette boîte à outils fournit la feuille de route conceptuelle ; l’étape suivante est d’appliquer ces concepts aux mécaniques spécifiques des instruments dérivés et à l’implémentation de stratégies algorithmiques.