Bienvenue dans le monde compétitif de l'arbitrage crypto. Bien que le concept fondamental – acheter un actif à bas prix sur une plateforme et le vendre immédiatement plus cher sur une autre – semble faussement simple, l'obtention d'un profit constant nécessite plus que la simple détection d'une différence de prix. Sur les marchés de cryptomonnaies hyper-efficaces d'aujourd'hui, le succès repose entièrement sur la rapidité et une infrastructure robuste.

Ce guide va au-delà des simples définitions des robots d'arbitrage. Nous nous concentrerons sur les exigences techniques, les obstacles logistiques et les exigences infrastructurelles nécessaires pour s'engager dans l'exécution cross-exchange à faible latence. C'est la différence entre repérer une opportunité rentable et avoir la capacité technologique d'exécuter l'échange avant tout le monde. Pour les traders particuliers sérieux visant à opérer dans ce créneau concurrentiel, la compréhension des limitations des API, la gestion de la latence des serveurs et l'allocation stratégique du capital sont les véritables compétences requises pour réussir.

Comprendre l'Arbitrage Crypto : Quel est notre objectif ?

L'arbitrage est l'acte d'acheter et de vendre simultanément un actif sur différents marchés pour profiter d'une différence de prix temporaire. Dans le paysage hautement fragmenté des cryptomonnaies, où des milliers d'actifs sont échangés sur des dizaines de plateformes distinctes dans le monde (telles que Coinbase, Kraken, Bitget, etc.), ces écarts de prix apparaissent constamment. Le défi, cependant, est d'exécuter les transactions avant que le marché ne se corrige, ce qui se produit souvent en quelques millisecondes.

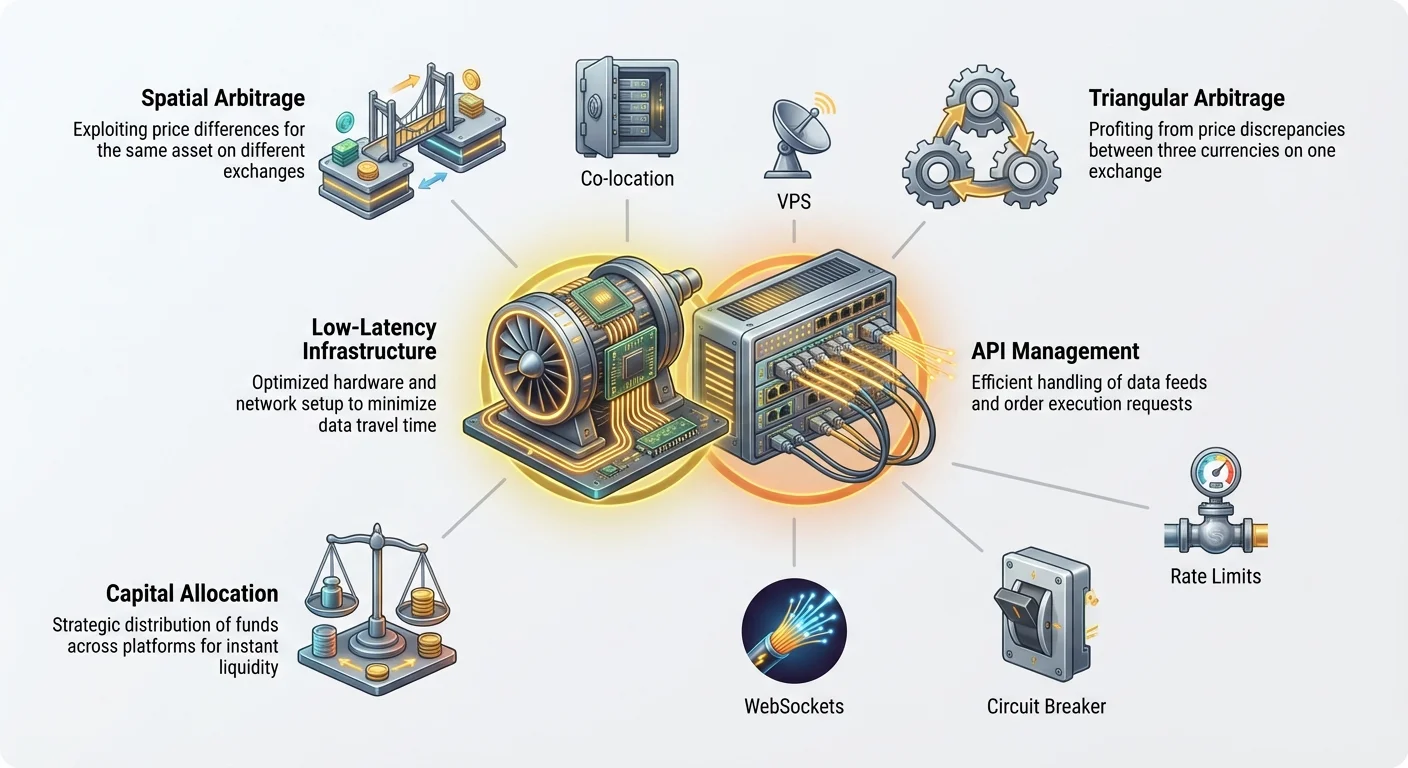

Arbitrage Spatial (Cross-Exchange)

L'arbitrage spatial, également connu sous le nom d'arbitrage inter-plateformes (cross-exchange), est la forme la plus courante et la plus simple sur le plan conceptuel. Il s'agit d'identifier le même actif (par exemple, Bitcoin, ou BTC) s'échangeant à un prix légèrement différent sur deux plateformes distinctes.

Exemple de Cas d'Utilisation : Supposons que le BTC se négocie à 60 000 $ sur l'Exchange A (une plateforme mondiale majeure) et simultanément à 60 015 $ sur l'Exchange B (une plateforme régionale plus petite). L'opportunité d'arbitrage spatial est la différence de 15 $.

- Le système envoie immédiatement un ordre d'achat pour 1 BTC sur l'Exchange A à 60 000 $.

- Le système envoie immédiatement un ordre de vente pour 1 BTC sur l'Exchange B à 60 015 $.

Le profit brut est de 15 $ (moins les frais de transaction et les coûts de transfert de réseau). Étant donné que cette différence de prix est immédiatement visible par tous les systèmes automatisés, la fenêtre de temps pour l'exécution est extrêmement courte – souvent des fractions de seconde. Cela impose la nécessité d'une infrastructure à faible latence.

Arbitrage Triangulaire

L'arbitrage triangulaire est plus complexe car il exploite les incohérences de prix entre trois paires de devises différentes sur la même plateforme d'échange. Au lieu de déplacer des actifs entre les plateformes, le robot exécute une chaîne rapide de trois transactions qui reviennent à l'actif de départ.

Exemple de Cas d'Utilisation (en utilisant l'USD comme devise de départ) :

- Transaction 1 : Utiliser l'USD pour acheter du BTC (par exemple, 100 000 $ achètent 1 BTC).

- Transaction 2 : Utiliser le BTC pour acheter de l'ETH (par exemple, 1 BTC achète 15 ETH).

- Transaction 3 : Utiliser l'ETH pour revendre contre de l'USD (par exemple, 15 ETH se vendent pour 100 100 USD).

Si le coût initial était de 100 000 $ et le rendement final est de 100 100 $, le profit est de 100 $. Cette boucle entière doit être complétée instantanément pour capter la brève inefficacité avant que les mécanismes internes de la plateforme ne corrigent la tarification. Étant donné que les trois transactions se produisent sur la même plateforme, cette stratégie dépend moins de la vitesse du réseau externe, mais fortement de l'API et de la profondeur du carnet d'ordres de la plateforme unique utilisée.

Pourquoi la Vitesse est le Seul Avantage

Dans tout scénario d'arbitrage, l'existence d'un profit est éphémère. Dès qu'une différence de prix apparaît, deux forces travaillent immédiatement pour l'éliminer :

- Autres bots : Des systèmes de trading professionnels hautement optimisés scannent constamment les mêmes marchés. Ils opèrent sur une infrastructure plus rapide et exécutent les ordres plus rapidement que le trader particulier moyen.

- Efficacité du Marché : La pression d'achat sur la plateforme la moins chère et la pression de vente sur la plateforme la plus chère ramènent rapidement les prix à l'alignement.

Au moment où vous identifiez une opportunité de 15 $, il est probable que les systèmes professionnels l'aient déjà détectée et aient commencé à la clôturer. Si votre temps d'exécution est de 100 millisecondes et le leur de 50 millisecondes, vous arriverez en retard, risquant potentiellement d'échouer à exécuter votre transaction au prix cible, ou pire, d'encourir une perte due au slippage (exécution à un prix pire qu'anticipé). Par conséquent, l'optimisation de l'infrastructure n'est pas facultative – c'est la condition préalable à la viabilité.

Le Défi Principal : Gérer la Latence

La latence, simplement définie, est un délai. Dans le contexte du trading, c'est le temps nécessaire à l'information pour voyager du serveur de la plateforme à votre système de trading, et le temps nécessaire à votre ordre de transaction pour revenir à la plateforme. Minimiser ce délai est le facteur le plus important pour l'arbitrage à faible latence.

Définir la Latence dans le Trading

Nous nous inquiétons principalement de trois types de latence :

- Latence des Données : Le temps nécessaire à une mise à jour de prix (un nouvel échange ou un changement de carnet d'ordres) pour quitter la plateforme et arriver à votre ordinateur. Si le prix de l'échange est de 60 015 $ mais que vous ne recevez cette mise à jour que 50 millisecondes plus tard, l'opportunité pourrait déjà avoir disparu.

- Latence Réseau : Le temps physique nécessaire aux données pour voyager sur les câbles Internet (depuis votre routeur, via votre FAI, et à travers les continents jusqu'au centre de données de la plateforme).

- Latence d'Exécution : Le temps nécessaire à votre système de trading pour traiter les données entrantes, calculer le profit d'arbitrage, construire les ordres d'achat/vente et les renvoyer à la plateforme pour exécution.

Pour l'arbitrage spatial, la latence réseau entre deux plateformes géographiquement éloignées est souvent le plus grand obstacle. Par exemple, si une plateforme est hébergée à New York et une autre à Singapour, le temps de trajet physique des données peut facilement dépasser 150-200 millisecondes, rendant l'arbitrage à faible latence presque impossible sans infrastructure réseau dédiée.

Co-location et Proximité du Serveur (L'Idéal)

La norme absolue pour le trading à faible latence est la co-location. Cela signifie héberger vos serveurs de trading dans le même centre de données physique que les serveurs de la plateforme.

Pourquoi la co-location est importante : Si votre serveur est dans le même bâtiment que le serveur de la plateforme, le signal ne parcourt que quelques mètres au lieu de centaines ou de milliers de kilomètres. Cela réduit la latence réseau de dizaines de millisecondes (ms) à des vitesses d'un seul chiffre ou inférieures à la milliseconde.

Alors que les grandes plateformes réservent souvent les opportunités de co-location aux grands clients institutionnels, le trader particulier doit reproduire cet avantage le plus fidèlement possible en utilisant une infrastructure de cloud computing.

Optimisation Réseau pour les Traders Particuliers

Étant donné que la co-location complète est généralement hors de portée pour les débutants, les traders d'arbitrage particuliers doivent utiliser des Serveurs Privés Virtuels (VPS) stratégiquement placés près des centres de données des plateformes d'échange.

Meilleures Pratiques pour la Sélection de VPS :

- Ciblage Géographique : Identifiez les emplacements physiques des serveurs de vos plateformes cibles. Si l'Exchange A est connu pour utiliser un centre de données AWS en Virginie et l'Exchange B utilise un centre Google Cloud à Londres, vous devez acheter des instances VPS haute performance aux deux emplacements.

- Ressources Dédiées : Évitez l'hébergement partagé bon marché. Les systèmes à faible latence nécessitent des cœurs de CPU dédiés et une bande passante garantie. Les ressources partagées peuvent introduire de la « gigue » (jitter) – des délais de traitement incohérents – ce qui est fatal à la rentabilité de l'arbitrage.

- Sauts Minimaux (Minimal Hops) : Utilisez des outils réseau (comme

pingoutraceroute) pour vérifier le chemin parcouru par les données de votre VPS jusqu'au point de terminaison API de la plateforme. Moins de sauts (moins de routeurs et de services intermédiaires) équivaut à une latence plus faible. Choisissez des fournisseurs de VPS connus pour leurs dorsales réseau de haute qualité. - Choix du Système d'Exploitation : Les distributions Linux (comme Ubuntu ou Debian) sont la norme pour les bots de trading en raison de leur faible surcharge de système d'exploitation par rapport à Windows, ce qui peut ajouter un délai de traitement inutile (latence) au module d'exécution.

Conseil Pratique : Même si vous opérez depuis votre ordinateur personnel, vous devez vous connecter directement aux instances VPS. Le bot doit fonctionner 24/7 sur le VPS, et non sur votre ordinateur portable, assurant une connexion continue et rapide directement aux plateformes.

Construire l'Épine Dorsale de la Communication : Gestion des API

Après avoir assuré une distance physique minimale (latence), la prochaine étape critique consiste à établir la voie de communication la plus rapide et la plus fiable vers les plateformes d'échange. Cela se fait entièrement par le biais des Interfaces de Programmation d'Applications (API). L'API agit comme le serveur numérique qui prend vos commandes (transactions) et vous apporte le menu (données de prix).

Comprendre les Flux REST vs. WebSocket

Les plateformes d'échange offrent généralement deux méthodes principales pour interagir avec leurs systèmes, et comprendre la différence est crucial pour le trading à faible latence :

1. REST (Representational State Transfer)

- Fonctionnement : Il s'agit d'un modèle traditionnel de requête-réponse, similaire au chargement d'une page web. Vous envoyez une requête spécifique (par exemple, « Quel est le prix actuel du BTC ? ») et la plateforme envoie une réponse statique.

- Cas d'Utilisation : Idéal pour vérifier les soldes de compte, initier des dépôts/retraits, ou envoyer des ordres uniques et non critiques en termes de temps.

- Problème de Latence : Chaque requête REST nécessite d'initier une nouvelle connexion et d'attendre la réponse complète. Cette surcharge rend le processus trop lent pour la surveillance des prix en temps réel nécessaire à l'arbitrage.

2. Flux WebSocket

- Fonctionnement : Ceci établit une connexion persistante et ouverte entre votre serveur et le serveur de la plateforme. Au lieu que vous demandiez constamment des mises à jour, la plateforme pousse instantanément les changements de prix en temps réel (mises à jour du carnet d'ordres, transactions terminées) vers votre système.

- Cas d'Utilisation : Essentiel pour l'arbitrage. Les WebSockets offrent la latence de données la plus faible, fournissant les flux de prix au moment où ils se produisent.

- Meilleure Pratique : Votre moteur d'agrégation de données (le scanner) doit utiliser des WebSockets pour surveiller simultanément les carnets d'ordres de toutes les plateformes cibles.

Gérer les Limites de Taux (Rate Limits) des API

Chaque plateforme impose des limites de taux – un plafond sur le nombre de requêtes (appels API) que votre système peut envoyer dans un laps de temps spécifique (par exemple, 60 requêtes par seconde). Ces limites sont conçues pour prévenir les attaques malveillantes par déni de service (DDoS) et assurer un accès équitable pour tous les utilisateurs.

Le Danger des Limites de Taux : Si votre bot atteint la limite de taux, la plateforme mettra temporairement votre adresse IP sur liste noire ou ralentira votre connexion, ce qui signifie que vous ne pourrez ni envoyer ni recevoir de mises à jour de prix ou d'ordres d'exécution. C'est dévastateur pour une stratégie d'arbitrage où chaque seconde compte. Si vous êtes à mi-chemin d'une exécution et que vous êtes soumis à une limitation de taux, le marché se retournera contre vous, entraînant une perte garantie.

Stratégies d'Atténuation :

- Priorisation et Mise en File d'Attente : Ne spammez pas l'API. Mettez en œuvre un système de file d'attente sophistiqué qui n'envoie que les requêtes essentielles (principalement les ordres d'exécution). La surveillance des prix doit reposer presque exclusivement sur le flux WebSocket non soumis aux limites de taux.

- Traitement Parallèle (avec Précaution) : Bien que l'arbitrage nécessite des actions simultanées sur plusieurs plateformes, veillez à ne pas créer trop de threads concurrents vers l'API d'une seule plateforme, ce qui pourrait être confondu avec une attaque DDoS.

- Surveiller les En-têtes (Headers) : Les plateformes renvoient des en-têtes HTTP qui indiquent explicitement le nombre de requêtes qu'il vous reste avant d'atteindre la limite. Votre infrastructure doit lire constamment ces en-têtes et ralentir ou suspendre dynamiquement les tâches non critiques si la limite est approchée.

Sécurité et Meilleures Pratiques des Clés API

Vos clés API accordent à votre bot un contrôle total sur vos comptes de plateforme, y compris la capacité de trader et, parfois, de retirer des fonds. La sécurisation de ces clés est primordiale.

- Principe du Moindre Privilège : Lors de la génération de clés API sur la plateforme (par exemple, Coinbase ou Kraken), n'activez que les permissions nécessaires : lecture des données de compte et trading. N'activez jamais les permissions de retrait sauf si cela est absolument requis pour votre stratégie spécifique, car cela atténue considérablement les risques si votre bot ou votre serveur est compromis.

- Stockage Sécurisé : Les clés API ne devraient jamais être stockées en texte brut ou codées en dur directement dans le code source du bot. Utilisez des variables d'environnement sécurisées, des coffres-forts de clés chiffrées ou des services de gestion de clés dédiés.

- Clés Dédiées : Utilisez des clés API uniques pour chaque plateforme et pour chaque stratégie. Si une clé est compromise, vous pouvez la révoquer sans affecter votre accès aux autres plateformes.

- Liste Blanche d'IP (IP Whitelisting) : Si la plateforme le permet, configurez vos clés API de manière à ce qu'elles puissent uniquement être utilisées à partir des adresses IP statiques de vos instances VPS choisies. Si un pirate vole la clé, il ne pourra toujours pas l'utiliser à moins d'opérer également à partir de votre emplacement de serveur approuvé.

Conception de l'Infrastructure : Composants d'un Système d'Arbitrage

Passer d'un simple script à un système d'arbitrage de niveau production nécessite d'architecturer trois composants fonctionnels distincts, mais interconnectés.

1. Moteur d'Agrégation de Données (Le Scanner)

Ce composant est responsable de la collecte et de la normalisation des données de marché en temps réel provenant de toutes les plateformes d'échange connectées. C'est l'œil et l'oreille du système.

- Fonction : Se connecte via WebSockets aux Exchange A, Exchange B, Exchange C, etc., tirant simultanément les données du carnet d'ordres (offres et demandes), l'historique des transactions terminées et les soldes de compte.

- Normalisation : Différentes plateformes structurent leurs données différemment. Le Scanner doit traduire instantanément tous les flux de prix entrants dans un format standardisé (par exemple, toujours utiliser un prix à cinq décimales, toujours utiliser le symbole BTC/USD) afin que le Moteur de Décision puisse les comparer équitablement.

- Surveillance de la Latence : Le Scanner doit également mesurer sa propre latence des données – le temps écoulé entre la publication d'un changement de prix par une plateforme et le moment où le changement est traité par le Scanner. Une latence élevée ici indique un problème de réseau ou de VPS qui nécessite une attention particulière.

2. Moteur de Décision (Le Cerveau)

Ce composant prend les données normalisées du Scanner et exécute une logique propriétaire pour identifier et confirmer les opportunités d'arbitrage rentables.

- Exécution de la Logique : Ce moteur exécute constamment des calculs complexes, comparant les prix entre les plateformes (arbitrage spatial) ou entre trois paires sur une seule plateforme (arbitrage triangulaire).

- Seuil de Profit : Il détermine si la marge de profit brute (la différence de prix) dépasse le Seuil de Rentabilité nécessaire. Ce seuil doit inclure tous les coûts connus : frais de transaction, frais de retrait potentiels et une marge pour le slippage. Si le profit est de 15 $ mais que les frais sont de 16 $, l'opportunité est écartée instantanément.

- Vérification de la Concurrence : Pour l'arbitrage cross-exchange, le Moteur de Décision doit confirmer qu'une liquidité adéquate (un volume suffisant dans le carnet d'ordres) existe sur à la fois la plateforme d'achat et la plateforme de vente pour remplir instantanément la taille d'ordre requise.

3. Module d'Exécution (Les Mains)

Une fois que le Moteur de Décision confirme une opportunité viable au-dessus du seuil de profit, le Module d'Exécution prend le relais. Ce composant est conçu pour la vitesse et la fiabilité.

- Placement d'Ordres Simultanés : Le Module d'Exécution doit déclencher l'ordre d'achat sur l'Exchange A et l'ordre de vente sur l'Exchange B aussi simultanément que possible (un processus connu sous le nom d'« exécution atomique » dans le monde de la haute fréquence).

- Sélection du Type d'Ordre : Pour l'arbitrage, les ordres au marché sont généralement utilisés car la vitesse est priorisée sur la certitude du prix. Cependant, l'utilisation d'ordres à cours limité légèrement en dehors du prix du marché peut parfois réduire les frais si la vitesse d'exécution n'est pas absolument critique. La plupart des systèmes à faible latence optent par défaut pour les ordres au marché pour un remplissage rapide et garanti.

- Mesures de Sécurité et Gestion des Erreurs (Failsafe) : C'est sans doute la partie la plus complexe. Si l'ordre d'achat est rempli mais que l'ordre de vente échoue (en raison de la latence, de la limite de taux ou du mouvement du marché), le système se retrouve à détenir l'actif et exposé au risque de marché. Le Module d'Exécution doit disposer de protocoles immédiats pour annuler l'ordre restant et potentiellement exécuter une transaction d'atténuation des risques pour sortir rapidement de la position et minimiser les pertes.

Le Défi Logistique : Allocation du Capital

Même avec l'infrastructure la plus rapide et les API les plus sécurisées, un système d'arbitrage est inutile si le capital n'est pas positionné correctement. La difficulté principale de l'arbitrage spatial est que vous devez disposer de fonds prêts à exécuter des transactions instantanément sur toutes les plateformes cibles.

Équilibrer les Fonds sur Plusieurs Plateformes

L'arbitrage exige que le capital soit inactif, en attente d'une opportunité. Vous avez besoin de fonds du côté du « prix bas » pour acheter et de fonds du côté du « prix haut » pour vendre.

Le Dilemme du Capital Cross-Exchange : Supposons que vous visiez l'arbitrage BTC/USD entre Coinbase et Kraken. Vous devez avoir :

- Des USD disponibles sur Coinbase pour acheter du BTC.

- Du BTC disponible sur Kraken pour vendre contre des USD.

Si une opportunité s'inverse (Kraken devient la source la moins chère), vous avez immédiatement besoin de :

- Du BTC disponible sur Coinbase pour vendre.

- Des USD disponibles sur Kraken pour acheter.

Cela signifie que vous devez maintenir un inventaire équilibré à la fois en monnaies fiduciaires/stablecoins (comme l'USD ou l'USDT) et en cryptomonnaie cible (comme le BTC ou l'ETH) sur toutes les plateformes participantes.

Solution : Rééquilibrage Automatisé du Capital

Avertissement : Un système d'arbitrage mature comprend un sous-module dédié au rééquilibrage du capital. Après une séquence rentable, le résultat net est une distribution inégale des actifs (par exemple, plus d'USD sur Kraken, moins de BTC sur Coinbase).

- Rééquilibrage Manuel : Si la marge de profit le permet, le système doit initier des transferts de cryptomonnaies (BTC, ETH, ou parfois des stablecoins) entre les plateformes pour restaurer l'inventaire équilibré, se préparant ainsi pour la prochaine transaction.

- Préférence pour les Stablecoins : Les transferts utilisant des stablecoins rapides et à faibles frais (par exemple, USDC ou USDT sur des réseaux à faibles frais comme Solana ou Polygon, si pris en charge par les plateformes) sont souvent préférés pour le rééquilibrage, car ils minimisent le risque de volatilité pendant le temps de transfert.

Gérer les Frais de Transaction et de Retrait

Bien que le profit brut d'une transaction d'arbitrage puisse sembler attrayant, les frais peuvent rapidement éroder la marge. Un profit brut de 15 $ disparaît rapidement si les frais de transaction sont de 5 $ (achat) + 5 $ (vente), ne laissant que 5 $.

- Frais de Transaction : De nombreuses plateformes classent leurs frais en fonction du volume de trading. Une configuration d'arbitrage sérieuse devrait viser les niveaux de volume élevés (frais « Maker-Taker ») pour minimiser le coût par transaction. Votre Moteur de Décision doit intégrer votre structure de frais de plateforme spécifique dans ses calculs de profit.

- Frais de Retrait : Lors du rééquilibrage du capital, des frais de retrait et de réseau (frais de gaz) sont encourus. Étant donné que ces frais peuvent être substantiels (en particulier pour les jetons basés sur Ethereum), le rééquilibrage ne doit se produire que lorsque le profit accumulé dépasse significativement le coût du transfert. Cela signifie souvent exécuter de nombreuses petites transactions pour accumuler suffisamment de profit avant de le dépenser pour un transfert de rééquilibrage.

L'Importance de la Liquidité

La liquidité fait référence à la facilité avec laquelle un actif peut être acheté ou vendu sans affecter son prix. Pour l'arbitrage, une liquidité élevée est non-négociable.

Si vous tentez d'exécuter une transaction sur une plateforme à faible liquidité, votre ordre au marché important pourrait instantanément « épuiser » tout le volume disponible au prix annoncé, forçant le reste de votre ordre à être exécuté à des prix pires (slippage).

- Risque : Ce slippage élimine le profit d'arbitrage et peut même entraîner une perte nette.

- Atténuation : Le Moteur de Décision doit toujours vérifier la profondeur du carnet d'ordres (le volume disponible aux niveaux de prix actuels) des deux côtés de la transaction. Si le volume disponible est inférieur à la taille de votre transaction prévue, l'opportunité doit être ignorée, quelle que soit la différence de prix observée. Concentrez les efforts d'arbitrage uniquement sur les plateformes centralisées (CEX) de premier plan et à haut volume où la profondeur est présente de manière fiable.

Sécurité et Atténuation des Risques

L'exploitation de systèmes automatisés qui ont un contrôle direct sur un capital important à travers plusieurs plateformes centralisées introduit des risques de sécurité majeurs. Une seule vulnérabilité peut entraîner une perte catastrophique.

Pratiques de Codage et d'Environnement Sécurisés

La sécurité doit être intégrée à l'infrastructure dès le premier jour.

- Isolation : L'environnement de production (le VPS hébergeant le système de trading en direct) doit être complètement isolé de vos machines de développement ou personnelles.

- Configuration du Pare-feu : Configurez le pare-feu du VPS (par exemple,

ufwsur Linux) pour n'autoriser explicitement que les connexions sortantes vers les domaines API des plateformes en liste blanche, et les connexions entrantes uniquement à partir de votre IP de gestion sécurisée (par exemple, l'IP de votre bureau à domicile). Bloquez tous les autres ports inutiles. - Audits Réguliers : Utilisez des bibliothèques et des frameworks externes (comme la bibliothèque CCXT de Python) qui sont bien testés pour la connexion aux API des plateformes, plutôt que d'essayer de construire des connecteurs API à partir de zéro. Mettez régulièrement à jour toutes les dépendances du système pour corriger les vulnérabilités connues.

- Journalisation (Logging) : Mettez en œuvre une journalisation détaillée et non sensible. Enregistrez chaque décision prise par le système (pourquoi une transaction a été exécutée, pourquoi elle a été rejetée, les métriques de latence) mais ne jamais enregistrer les clés API, les secrets ou les identifiants sensibles.

Mise en Œuvre de Dispositifs de Sécurité (Fail-Safes) et de Coupe-Circuits

Les systèmes automatisés peuvent, et finiront par, rencontrer des erreurs imprévues, des bugs ou des conditions de marché extrêmes. Un système responsable doit disposer de mécanismes pour prévenir les pertes incontrôlées.

1. Le Coupe-Circuit (Circuit Breaker)

Le coupe-circuit est le filet de sécurité ultime. C'est un morceau de code qui, lorsque des conditions spécifiques sont remplies, arrête immédiatement toute activité de trading, annule les ordres ouverts et alerte l'opérateur.

Déclencheurs pour le Coupe-Circuit :

- Perte Quotidienne Maximale : Si le P&L (Profits et Pertes) en cours du système dépasse une limite quotidienne prédéfinie (par exemple, perdre plus de 2 % du capital total), le système s'arrête.

- Erreurs Excessives : Si le système reçoit un volume élevé d'erreurs API non gérées (par exemple, erreurs de limite de taux ou échecs d'exécution) dans un court laps de temps, indiquant un problème systémique.

- Perte de Connectivité : Si le système perd la connexion à un ou plusieurs WebSockets critiques pendant plus de 60 secondes.

2. Limites de Position

Imposez toujours des limites strictes sur la taille maximale d'une seule transaction et sur l'exposition nette maximale (valeur totale des actifs détenus) à tout moment. Cela garantit que même une erreur catastrophique n'affecte qu'une partie du capital, et non l'intégralité du portefeuille.

Protéger Vos Clés API et Identifiants

Comme nous l'avons brièvement mentionné dans la section API, la gestion des clés est primordiale. Envisagez d'utiliser des volumes chiffrés ou des outils spécialisés de gestion des secrets (comme HashiCorp Vault) pour garantir que même si le VPS sous-jacent est compromis, l'attaquant ne peut pas accéder immédiatement aux identifiants bruts nécessaires pour voler des fonds ou exécuter des transactions malveillantes.

Meilleure Pratique : Utilisez l'authentification à deux facteurs (2FA) autant que possible, même pour l'accès en lecture seule à vos comptes de plateforme, et assurez-vous que la méthode 2FA n'est pas liée au serveur exécutant le bot.

Conclusion : La Course Contre le Profit Zéro

La poursuite de l'arbitrage à faible latence est une bataille continue pour des avantages marginaux. Bien que le concept d'acheter à bas prix et de vendre cher soit intuitif, l'exécution nécessite un engagement profond envers l'infrastructure technologique et une logistique rigoureuse.

Pour le débutant, le succès dans ce créneau ne vient pas de la découverte d'un « bot magique ». Il vient de la maîtrise de l'optimisation de la latence, de la gestion diligente des interactions API pour éviter les limites de taux, et de l'allocation stratégique du capital à travers plusieurs plateformes pour garantir une liquidité instantanée.

À mesure que les marchés mondiaux de la crypto mûrissent et que les sociétés professionnelles de trading haute fréquence entrent de plus en plus dans cet espace, la fenêtre de rentabilité pour l'arbitrage se rétrécit. La course contre le profit zéro signifie que l'optimisation de l'infrastructure est la seule façon durable de maintenir un avantage. En se concentrant sur les connexions à faible latence, la gestion sécurisée des API et une gestion des erreurs robuste, les traders particuliers sérieux peuvent construire la base nécessaire pour être compétitifs, même si ce n'est que sur les opportunités cross-exchange plus petites et plus rapides qui existent encore aujourd'hui.