Naviguer dans le paysage de la fiscalité des cryptomonnaies peut ressembler à aborder un calcul avancé, surtout une fois que l'on dépasse l'achat et la vente simples. Pour de nombreux adopteurs précoces et utilisateurs avancés, les actifs numériques ne sont plus seulement une détention spéculative ; ils sont intégrés à la vie quotidienne via le staking, les prêts en finance décentralisée (DeFi) et les récompenses de cartes adossées à des cryptos. Ces activités complexes génèrent de multiples flux de revenus, souvent petits, qui doivent être suivis et déclarés avec précision.

Ce guide fournit une feuille de route complète pour intégrer vos diverses activités crypto — du rendement de staking au cashback quotidien des cartes — dans un logiciel fiscal spécialisé. Notre objectif est de combler l'écart crucial entre l'accumulation de revenus numériques sophistiqués et l'atteinte d'une conformité fiscale totale, en veillant à ce que vous maximisiez votre utilité tout en minimisant le stress de la saison fiscale.

Nous avancerons étape par étape, en commençant par les différences fondamentales entre les plus-values en capital et les revenus, avant de plonger dans les mécanismes techniques de l'intégration API, de maîtriser les importations CSV et de résoudre les domaines les plus délicats de la finance décentralisée. En établissant un système de suivi robuste tout au long de l'année, vous pouvez transformer la conformité fiscale d'une corvée annuelle douloureuse en un processus rationalisé.

1. Comprendre les concepts fiscaux fondamentaux des cryptomonnaies

Avant d'intégrer un logiciel, il est essentiel de comprendre ce que recherchent les autorités fiscales. Toutes les activités crypto ne sont pas imposées de la même manière. L'IRS (aux États-Unis) et des organismes réglementaires similaires dans le monde classent généralement les événements crypto en deux catégories principales : Plus-values/Perte en capital et Revenu ordinaire.

1.1 Plus-values en capital vs. Revenu ordinaire

La distinction entre la vente d'un actif (Plus-value en capital) et la génération de revenus (Revenu ordinaire) est la pierre angulaire de la conformité fiscale crypto.

Plus-values et pertes en capital

Une plus-value ou perte en capital se produit lorsque vous cédez un actif crypto que vous déteniez à des fins d'investissement. La cession inclut la vente de crypto contre de la monnaie fiat (USD, EUR), l'échange d'une cryptomonnaie contre une autre (BTC contre ETH), ou l'utilisation de crypto pour acheter des biens et services.

- Plus-value à court terme : Appliquée si vous avez détenu l'actif pendant un an ou moins. Ces plus-values sont généralement imposées au taux d'imposition sur le revenu standard.

- Plus-value à long terme : Appliquée si vous avez détenu l'actif pendant plus d'un an. Ces plus-values bénéficient de taux d'imposition préférentiels, plus bas.

Le calcul repose toujours sur la base de coût (la valeur originale, frais inclus, payée pour l'actif) et la valeur marchande juste (VMJ) au moment de la cession. Si la VMJ dépasse la base de coût, vous réalisez une plus-value.

Événements de revenu ordinaire

Le revenu ordinaire est généré lorsque vous recevez de la crypto en paiement pour des services, des récompenses de minage, des récompenses de staking ou des intérêts de prêts. Ces événements sont imposés immédiatement à la réception, sur la base de la valeur marchande juste de la crypto au moment précis où elle entre dans votre portefeuille.

Exemples de flux de revenus ordinaires nécessitant un suivi méticuleux :

- Récompenses de staking : Revenus reçus pour valider des transactions.

- Intérêts de prêts : Intérêts gagnés en déposant des actifs dans un protocole de prêt (comme Aave ou Compound).

- Airdrops : Jetons reçus gratuitement (bien que les règles pour la base de coût soient complexes ; généralement, imposés comme revenu à la réception).

- Récompenses/remboursements de cartes crypto : Souvent traités comme revenus ou rabais, selon la structure (discuté en section 4).

1.2 Le problème du suivi : Pourquoi un logiciel est nécessaire

Si vous achetez seulement du Bitcoin sur un exchange centralisé (CEX) et le détenez, le suivi est facile. Mais dès que vous vous engagez dans des actions utilitaires avancées, le suivi devient impossible sans logiciel automatisé.

- Micro-transactions : Le staking et les prêts peuvent générer des centaines de paiements petits et fréquents (parfois horaires ou quotidiens). Noter manuellement la VMJ pour chaque récompense est impraticable.

- Interopérabilité des transactions : Un utilisateur avancé pourrait acheter de l'ETH sur Coinbase, le transférer vers un portefeuille auto-géré (MetaMask), le staker sur Lido, puis utiliser le stETH résultant comme collatéral sur MakerDAO. Cela implique de multiples adresses, chaînes et protocoles.

- Dilution de la base de coût : Chaque fois que vous recevez un nouveau revenu crypto, vous générez une nouvelle base de coût pour cet actif spécifique. Si vous vendez plus tard tout votre ETH, le logiciel doit différencier l'ETH acheté, l'ETH miné et l'ETH reçu comme revenu de staking, souvent en utilisant des méthodes comptables comme FIFO (First In, First Out) ou LIFO (Last In, First Out).

Les logiciels fiscaux crypto spécialisés (comme Koinly, CoinTracker, TokenTax, etc.) résolvent cela en s'intégrant directement à ces sources complexes et en automatisant le calcul de la VMJ pour chaque transaction sur chaque blockchain supportée.

2. Choisir et configurer votre outil de conformité

Sélectionner le bon logiciel fiscal crypto est crucial, surtout pour les utilisateurs engagés dans des activités à haut volume, multi-chaînes ou DeFi.

2.1 Fonctionnalités clés pour les utilisateurs avancés

Bien que les logiciels basiques gèrent les transactions CEX, les utilisateurs avancés ont besoin de capacités spécifiques pour gérer efficacement les flux de rendement et d'utilité.

| Fonctionnalité | Importance pour les utilisateurs de rendement/utilité |

|---|---|

| Support des protocoles DeFi | Essentiel. Le logiciel doit reconnaître les interactions de contrats intelligents (comme les dépôts en pool de liquidité, mécanismes de staking et swaps de yield farming) et les catégoriser correctement (par ex., comme un swap imposable vs. un transfert non imposable). |

| Compatibilité multi-chaînes | Doit supporter toutes les chaînes utilisées (Ethereum, Solana, Polygon, Arbitrum, etc.). Les transferts entre chaînes (bridges) sont courants et doivent être suivis précisément pour éviter les doubles comptages. |

| Étiquetage et libellés robustes | La capacité à examiner et étiqueter manuellement les transactions (par ex., classer un transfert comme « Frais de gaz », « Fonds perdus » ou « Don ») est vitale lorsque les outils automatisés interprètent mal une interaction DeFi complexe. |

| Flexibilité des méthodes comptables | Doit permettre de sélectionner la méthode comptable préférée (FIFO, LIFO, HIFO), car cela peut impacter significativement l'obligation fiscale finale. |

2.2 Aperçu des meilleurs choix de logiciels

Bien que le choix optimal dépende de la juridiction et de l'activité spécifique, certaines plateformes se distinguent par leurs capacités d'intégration robustes et leur support des transactions complexes :

- Koinly : Très apprécié pour son interface claire et son fort support pour DeFi, staking et règles fiscales internationales. Excellent pour interpréter les interactions de contrats intelligents complexes.

- CoinTracker : Connu pour sa facilité d'utilisation et son ancienneté. Fournit un bon suivi de portefeuille aux côtés des rapports fiscaux, souvent préféré par les utilisateurs qui restent principalement sur les grands exchanges et protocoles DeFi mainstream.

- TokenTax : Offre un support spécialisé et des services de revue par experts CPA, souvent attractif pour les traders à très haut volume ou ceux avec des situations fiscales hautement complexes et nuancées (comme la gestion d'un fonds crypto ou la réception d'airdrops substantiels).

2.3 Tarification, évolutivité et niveaux

Une erreur courante est de supposer que le niveau « Gratuit » suffit. Les niveaux gratuits ou basiques supportent généralement un nombre limité de transactions (par ex., 100 ou 500) et restreignent souvent les fonctionnalités comme l'intégration DeFi ou la génération de rapports avancés.

Si vous stakez activement, prêtez ou utilisez une carte crypto quotidiennement, vous dépasserez rapidement la limite du niveau gratuit. Le coût du niveau intermédiaire ou « Illimité » est une dépense de conformité nécessaire, surtout si cela évite une réconciliation manuelle coûteuse ou un audit dû à des erreurs. Examinez attentivement les limites de transactions avant de vous engager.

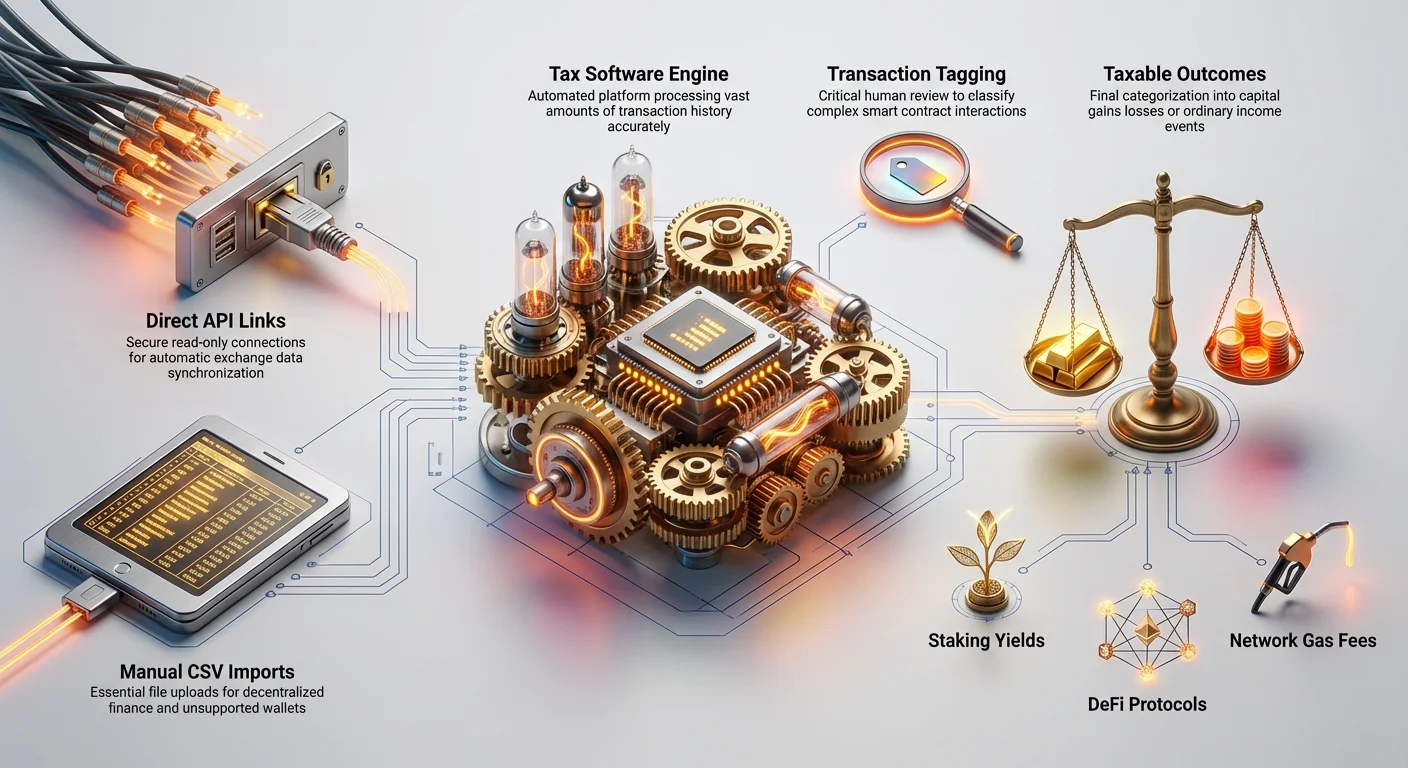

3. Méthodes d'intégration : Maîtrise de l'API vs. CSV

L'étape critique dans l'utilisation d'un logiciel fiscal est de lui fournir vos données de transactions. Il existe deux méthodes principales : connexion API directe (la plus facile) et importations CSV/manuelles (le recours nécessaire).

3.1 La puissance de l'intégration API

L'intégration API (Interface de Programmation d'Application) permet au logiciel fiscal de communiquer directement avec un exchange centralisé (CEX) ou un service de portefeuille majeur pour récupérer automatiquement l'historique des transactions.

Configuration sécurisée des clés API

Lors de l'intégration via API, vous accordez au logiciel fiscal l'accès à vos données financières. Cela doit être géré avec une sécurité extrême.

- Générer des clés en lecture seule : Lors de la création d'une clé API sur votre exchange (par ex., Binance, Kraken, Coinbase), toujours veiller à ce que la clé soit restreinte à un accès en lecture seule. Cela signifie que le logiciel fiscal peut voir vos trades et soldes mais ne peut absolument pas initier de retraits, trades ou transferts.

- Activer l'authentification à deux facteurs (2FA) : Vérifier que la 2FA est active sur le compte exchange avant de générer les clés.

- Supprimer les anciennes clés : Une fois la saison fiscale terminée ou si vous changez de fournisseur, supprimez les clés API inutilisées de votre exchange pour minimiser la surface d'attaque potentielle.

Avantages de l'intégration API :

- Automatisation : Les nouvelles transactions sont synchronisées automatiquement.

- Précision : Réduit le risque d'erreur humaine dans la saisie des données.

- Vitesse : Importe des milliers de transactions instantanément.

Inconvénients de l'intégration API :

- Portée limitée : Les API couvrent souvent seulement l'historique des trades et transferts basiques. Elles récupèrent rarement les informations KYC complètes ou catégorisent précisément les récompenses de staking si celles-ci sont générées hors plateforme (c'est-à-dire staking externe vs. staking via le service intégré de l'exchange).

- Risque de sécurité : Si une clé est compromise, vos données (bien qu'en lecture seule) pourraient être exposées.

3.2 Maîtriser les importations CSV pour les lacunes et données complexes

Bien que les API soient pratiques pour les données CEX, les importations CSV (Valeurs Séparées par Virgules) sont essentielles pour lier les activités décentralisées, portefeuilles plus petits et flux d'utilité complexes sans support API direct.

Quand s'appuyer sur les importations CSV

Vous devez utiliser les importations CSV lorsque :

- Connexion à des exchanges ou portefeuilles non supportés : Beaucoup de petits CEX ou interfaces DeFi personnalisées manquent d'API pour logiciels fiscaux.

- Protocoles de bridge : Données extraites directement des explorateurs de blockchain (comme Etherscan) pour suivre des interactions de contrats intelligents spécifiques.

- Correction d'erreurs : Si l'API a manqué une transaction ou mal catégorisé un transfert, une importation CSV peut la corriger ou la compléter.

- Gestion de flux de revenus spécifiques : Parfois, les fournisseurs de récompenses de cartes (comme les services de cartes de débit) n'offrent qu'un export CSV mensuel des récompenses, qui doit être importé séparément et étiqueté comme « Revenu ordinaire ».

Les champs de données CSV requis

Pour être utilisable, un fichier CSV doit contenir les champs de données minimaux nécessaires, généralement suivant un modèle fourni par votre logiciel fiscal :

| Champ requis | Explication | Exemple |

|---|---|---|

| Horodatage (Date/Heure) | Le moment exact où la transaction a eu lieu. Critique pour déterminer la VMJ et la base de coût. | 2024-03-15 14:30:00 UTC |

| Type de transaction | Définit l'action (Trade, Transfert, Dépôt, Retrait, Revenu, Frais). | Revenu (Récompense de staking) |

| Actif | La cryptomonnaie impliquée (ETH, BTC, USDC). | ETH |

| Montant | La quantité d'actif déplacée ou reçue. | 0.015 |

| Source/Destination | D'où vient ou où va la crypto (souvent une adresse de portefeuille ou un tag interne). | Portefeuille X / Pool de staking Y |

| Frais | Tout frais de transaction (Gas) payé, généralement dans le token natif de la chaîne. | 0.0005 ETH |

| Note/Tag | Essentiel pour les transactions complexes (par ex., « Dépôt de liquidité », « Réclamation d'airdrop »). | Paiement d'intérêt Aave |

Meilleure pratique : Ne jamais essayer de créer un fichier CSV de zéro. Téléchargez toujours le modèle de votre logiciel fiscal choisi et respectez strictement ses exigences de formatage (surtout pour date/heure et points décimaux). Une seule erreur de formatage peut casser tout le fichier.

4. Intégrer les flux d'utilité complexes

Le plus grand défi pour les utilisateurs avancés est de déclarer précisément les revenus générés par les rendements passifs et services utilitaires — activités impliquant souvent des portefeuilles non custodial et des contrats intelligents.

4.1 Intégration des récompenses de staking et de prêts

Le staking et les prêts sont les sources les plus courantes de complexité car ils génèrent des revenus continus et en quantités fluctuantes.

Définir le moment imposable

À des fins fiscales, les récompenses de staking (rendement PoS) et les intérêts de prêts sont considérés comme du revenu ordinaire au moment où ils sont reçus sous votre contrôle. Cela signifie :

- La quantité de crypto reçue.

- La valeur marchande juste en USD au moment exact de la réception.

Si vous recevez 1 SOL à 9h00 quand SOL vaut 100 $, vous avez 100 $ de revenu imposable. Ces 100 $ deviennent maintenant la base de coût pour ce 1 SOL. Si vous le vendez plus tard à 110 $, vous devez payer l'impôt sur les plus-values pour les 10 $ de gain.

Lier les protocoles de staking décentralisés

Lorsque vous stakez via un portefeuille auto-géré (par ex., staking ETH via Lido ou Rocket Pool), les récompenses ne sont pas suivies par une API d'exchange. Vous devez lier l'adresse du portefeuille directement au logiciel fiscal.

- Intégration de portefeuille : Le logiciel fiscal peut souvent importer toutes les transactions d'une adresse de portefeuille publique (par ex., un portefeuille Ethereum) en scannant la blockchain.

- Interprétation par le logiciel : Le logiciel lit ensuite les interactions complexes de contrats intelligents. Une plateforme robuste (comme Koinly) devrait identifier automatiquement les transactions du contrat de staking comme « Revenu de staking ».

- Validation et étiquetage : Après l'import, vous devez examiner manuellement les premières transactions de récompenses de staking. Vérifiez que le logiciel a correctement identifié le type (« Revenu ») et la base de coût (VMJ à la réception). S'il a étiqueté la récompense simplement comme un « Dépôt », vous devez corriger l'étiquette en « Revenu » pour une déclaration correcte.

4.2 Gestion des récompenses et cashback de cartes crypto

Les cartes de débit et crédit crypto offrant des récompenses (souvent en BTC, ETH ou un token natif) présentent un défi fiscal unique car leur traitement peut varier selon le mécanisme de récompense spécifique et la juridiction.

Cashback vs. Revenu de rabais

La plupart des autorités fiscales traitent les récompenses de cartes crypto de deux façons :

- Traité comme un rabais/réduction (Événement non imposable) : Si la récompense est vue comme une réduction du prix d'achat des biens ou services. Par exemple, si vous dépensez 100 $ et recevez 2 $ instantanément.

- Traité comme revenu ordinaire (Événement imposable) : Si la récompense est vue comme une compensation ou un paiement, similaire aux intérêts gagnés sur un compte bancaire. C'est généralement le cas si le token de récompense est un token de gouvernance natif ou si la récompense est disproportionnellement élevée.

Stratégie d'intégration :

- Identifier le flux : Si l'émetteur de carte fournit un relevé mensuel dédié détaillant les récompenses gagnées, utilisez cet export CSV.

- Stratégie d'étiquetage : Si les récompenses sont traitées comme revenus (le choix par défaut le plus sûr sauf avis contraire d'un professionnel fiscal), étiquetez les transactions comme « Revenu » à la réception. Utilisez la VMJ au moment du dépôt.

- Suivi des plus-values : Crucial : une fois la récompense reçue, cette crypto a maintenant une base de coût. Lorsque vous la vendez ou la dépensez plus tard, vous réalisez une plus-value ou perte en capital basée sur la différence entre la VMJ à la réception et la VMJ à la vente.

4.3 Airdrops, hard forks et nouveaux tokens utilitaires

Les airdrops — distribution gratuite de tokens aux membres actifs de la communauté — sont une récompense utilitaire courante pour les utilisateurs avancés mais hautement complexes à déclarer.

Déclaration des airdrops

Généralement, les airdrops sont imposés comme revenu ordinaire sur la base de la valeur marchande juste du token au moment où vous en prenez le contrôle (c'est-à-dire quand il apparaît dans votre portefeuille).

- Défi d'intégration : Les logiciels fiscaux peinent souvent à déterminer la VMJ d'un nouveau token à faible liquidité immédiatement à la réception.

- Solution : Vous devez trouver manuellement le premier prix de marché vérifiable (par ex., sur un agrégateur d'exchanges décentralisés) proche du moment de réception et l'entrer manuellement dans le logiciel fiscal comme base de coût initiale et valeur de revenu du token. Étiquetez clairement la transaction comme « Revenu d'airdrop ».

Hard forks

Lorsqu'une blockchain se divise (comme BTC et BCH), le nouveau token résultant est souvent traité comme un airdrop — imposé comme revenu ordinaire au moment où vous prenez le contrôle du nouveau token, sur la base de sa VMJ. Assurez-vous que votre logiciel importe l'historique des transactions de la chaîne originale et l'historique subséquent de la chaîne forkée.

5. Scénarios avancés et résolution de problèmes en profondeur

L'intégration entièrement automatisée est un mythe, surtout avec des opérations DeFi complexes. Les utilisateurs avancés doivent être prêts à ajuster et résoudre manuellement les importations de données.

5.1 Naviguer dans la complexité de la finance décentralisée (DeFi)

Les protocoles DeFi sont le défi ultime d'intégration. Lorsque vous interagissez avec un contrat intelligent, la transaction peut être interprétée par le logiciel fiscal de plusieurs façons incorrectes :

- Transactions de pool de liquidité (LP) : Lorsque vous déposez ETH et USDC dans un LP, le logiciel pourrait voir deux retraits (ETH sorti, USDC sorti) et un dépôt (token LP entré). Il pourrait incorrectement signaler le dépôt initial comme un swap ou vente imposable, plutôt qu'un échange d'actifs non imposable (échange d'ETH contre le token LP).

- Solution : Vous devez étiqueter manuellement les retraits ETH/USDC comme « Transfert vers LP » et le dépôt de token LP comme « Acquisition LP ».

- Opérations de wrap/unwrap : Passer de l'ETH standard à WETH (ETH wrappé) n'est généralement pas un événement imposable, car la valeur de l'actif sous-jacent est inchangée. Si le logiciel le traite comme une vente, vous devez changer manuellement le type de transaction en « Transfert » ou « Swap (Non imposable) ».

- Frais de gas et coûts réseau : Les frais de transaction payés au réseau (Gas) sont généralement considérés comme des dépenses personnelles non déductibles dans de nombreuses juridictions sauf si vous êtes classé comme trader ou entreprise. Le logiciel doit clairement séparer le frais payé de l'actif tradé.

Le rôle des adresses de portefeuilles vs. IDs d'exchanges

Lors de l'import de données, assurez-vous de lier chaque adresse utilisée. Si vous transférez de la crypto de l'Exchange A vers le Portefeuille MetaMask B, puis utilisez le Portefeuille B pour DeFi, le logiciel fiscal doit voir le transfert de A vers B comme un transfert interne non imposable. Si le Portefeuille B n'est pas lié, le logiciel verra un « retrait » de l'Exchange A (vente potentielle) et un « dépôt » non comptabilisé dans le Portefeuille B (revenu potentiel).

Conseil actionnable : Créez une liste complète de toutes les adresses de portefeuilles, exchanges, comptes de prêt et services de cartes que vous avez utilisés et liez-les systématiquement au logiciel fiscal, même s'ils ont un solde nul aujourd'hui.

5.2 La nécessité de l'étiquetage et du libellé des transactions

L'étiquetage des transactions est probablement l'activité la plus critique, chronophage et améliorant la conformité que vous effectuerez dans le logiciel fiscal. L'étiquetage automatisé est peu fiable pour les transactions non standard.

Structurer des étiquettes personnalisées

La plupart des logiciels fiscaux permettent d'utiliser des étiquettes prédéfinies spécifiques (Trade, Revenu, Don, Transfert). Cependant, les utilisateurs complexes bénéficient d'étiquettes personnalisées et descriptives pour maintenir des enregistrements clairs :

- Exemples d'étiquettes personnalisées :

- Transfert auto-custodial : Pour déplacer des actifs entre vos propres portefeuilles/exchanges.

- Réclamation de yield farming : Pour réclamer les tokens gagnés dans une ferme.

- Burn/Destruction : Pour les tokens retirés de la circulation (par ex., payés pour un service).

- Fonds perdus : Pour les transactions envoyées à la mauvaise adresse, crucial pour réclamer une perte en capital potentielle (si autorisée dans votre juridiction).

En examinant et en libellant manuellement les transactions ambiguës, vous créez un historique de transactions défendable et auditable.

5.3 Gérer les bases de coût manquantes

L'erreur logicielle la plus courante pour les utilisateurs avancés concerne une « Base de coût manquante ». Cela se produit lorsque le logiciel voit un actif vendu ou échangé, mais ne trouve pas l'enregistrement d'achat original.

Causes des bases de coût manquantes

- Transfert depuis une source non liée : L'actif a été transféré depuis un ancien exchange ou portefeuille jamais intégré au logiciel fiscal.

- Transactions legacy : Actifs acquis il y a des années, avant que l'exchange ou portefeuille n'offre un historique accessible.

- Dons/Héritage : Actifs reçus en don ou héritage, nécessitant une règle spécifique de base de coût (souvent basée sur la base du donateur ou la VMJ au moment du décès).

Stratégies de résolution

- Récupérer les données originales : Si possible, liez l'exchange/portefeuille manquant, même si vous devez demander des données archivées au fournisseur.

- Saisie manuelle : Si la transaction originale est irrécupérable, vous devez saisir manuellement la base de coût basée sur des données vérifiables (relevés bancaires, anciens reçus).

- Pire scénario : Si la base de coût ne peut être déterminée, la loi fiscale dicte généralement que la base de coût est de 0,00 $. Cela signifie que l'ensemble des proceeds de la vente sont traités comme plus-value en capital (ou revenu ordinaire, si applicable). Bien que douloureux, il vaut mieux déclarer une base de coût de 0 $ que d'omettre la transaction entièrement.

6. Meilleures pratiques pour une conformité tout au long de l'année et une préparation aux audits

L'intégration fiscale n'est pas une corvée de dernière minute ; c'est un processus de maintenance continu. Intégrer la conformité dans votre routine crypto maximise les récompenses et minimise le risque d'audit.

6.1 Maintenance tout au long de l'année : Éviter la panique de la saison fiscale

Attendre mars pour agréger un an de transactions sur cinq exchanges, trois portefeuilles et dix protocoles DeFi est une recette pour l'erreur.

Synchronisation trimestrielle

Engagez-vous à synchroniser votre logiciel fiscal trimestriellement. Cela assure :

- Fraîcheur des données : Si un exchange ou protocole change son API ou format, vous détectez l'erreur tôt.

- Volume réduit : Gérer 1 000 transactions quatre fois par an est beaucoup plus facile que 4 000 d'un coup.

- Étiquetage précis : Votre mémoire des swaps complexes ou flux de revenus inhabituels sera fraîche, menant à un étiquetage manuel plus précis.

Vérification proactive des erreurs

Après chaque synchronisation, exécutez le rapport de réconciliation fourni par le logiciel. Ce rapport signale les transactions étiquetées « Base de coût manquante », « Dépôt non catégorisé » ou « Boucle possible ». Résoudre ces erreurs immédiatement empêche leur accumulation.

6.2 Réconciliation et vérification croisée

L'étape finale avant de générer le rapport fiscal est de comparer le résumé du logiciel avec vos sources de données réelles.

Étape 1 : Vérifier les soldes des portefeuilles

Assurez-vous que le solde final affiché dans votre logiciel fiscal pour les principales détentions (BTC, ETH, stablecoins) correspond à la somme des soldes sur tous vos portefeuilles et exchanges liés au 31 décembre (ou fin de votre année fiscale). Les écarts indiquent souvent un transfert manquant ou une transaction mal catégorisée.

Étape 2 : Vérification croisée des totaux de revenus

Si vous avez gagné 500 $ en récompenses de staking, vérifiez que le total « Revenu ordinaire » rapporté par le logiciel fiscal correspond à vos enregistrements pour ces récompenses. Si vous avez utilisé une carte crypto, assurez-vous que le revenu rapporté (si applicable) correspond aux relevés de carte.

Étape 3 : Utiliser l'automatisation IA pour la revue

Bien que non un remplacement à la supervision humaine, les outils mentionnés dans les ressources associées (comme les plateformes d'automatisation IA dédiées) peuvent effectuer des vérifications de haut niveau pour les anomalies, vous alertant si un type de transaction spécifique (par ex., une étiquette « Transfert ») se produit trop fréquemment de manière suggérant une mauvaise classification.

6.3 Se préparer à un audit

Si vous êtes un utilisateur avancé générant des volumes élevés de rendement et utilisant de multiples protocoles complexes, la probabilité d'une enquête de conformité augmente. Une intégration robuste vous prépare à ce scénario.

Stratégie de conservation des documents

Le logiciel fiscal génère des rapports (par ex., Form 8949, rapports détaillés de plus-values en capital) qui doivent être joints à votre déclaration fiscale. Cependant, une vraie préparation aux audits signifie conserver les données sous-jacentes.

- Exporter les données brutes : Téléchargez et archivez les fichiers CSV bruts finaux et les rapports de transactions complets de votre logiciel fiscal annuellement.

- Conserver les documents sources : Maintenez des sauvegardes des historiques de transactions d'exchange, rapports de staking, relevés de récompenses de cartes et toute documentation manuelle (comme captures d'écran ou notes) détaillant des transactions DeFi uniques.

- Conserver les clés API (désactivées) : Gardez les clés API inactives utilisées pour la synchronisation ; cela confirme que votre méthode de transfert de données était sécurisée et en lecture seule.

En ayant une piste d'audit claire — montrant exactement d'où viennent les données, comment elles ont été traitées et comment vous avez vérifié leur précision — vous simplifiez considérablement toute correspondance avec les autorités fiscales.

Conclusion : La conformité comme fondation de l'utilité crypto

La transition de la détention de crypto à son utilisation active via staking, prêts et dépenses génère une complexité gratifiante. Cependant, cette complexité exige un suivi discipliné.

L'intégration de logiciels fiscaux crypto n'est pas seulement un outil pour générer des formulaires ; c'est le pont essentiel de conformité entre les gains élevés et l'intégration financière sécurisée. En allant au-delà des liaisons API d'exchanges basiques et en maîtrisant les subtilités des importations CSV, de l'étiquetage manuel et de la réconciliation tout au long de l'année, vous pouvez transformer la tâche redoutable des impôts crypto en un processus structuré et gérable.

Atteindre une déclaration précise pour les revenus de staking, récompenses de cartes et mouvements DeFi vous permet de continuer à maximiser stratégiquement vos rendements crypto sans le risque de défis de conformité futurs, solidifiant la fondation de votre succès à long terme avec les actifs numériques.