Pour de nombreux nouveaux venus dans l'espace des cryptomonnaies, le trading commence par les marchés spot — achat direct de Bitcoin (BTC) ou Ethereum (ETH), en espérant que le prix monte. Cependant, le monde de la gestion financière sophistiquée s'étend bien au-delà de l'achat et de la vente simples. Une fois que les investisseurs ont établi un portefeuille de base, ils rencontrent inévitablement le besoin de protéger leurs gains, limiter les pertes potentielles ou générer des revenus indépendamment de la direction du marché. C'est là que les options entrent en jeu.

Les options crypto sont des instruments dérivés puissants qui offrent une flexibilité financière inégalée par le trading spot standard ou même les contrats futures de base. Contrairement aux outils spéculatifs conçus uniquement pour l'effet de levier et un risque élevé, les options sont fondamentalement des instruments d'assurance et de gestion des risques. Elles permettent aux investisseurs de gérer la volatilité, de fixer des planchers et des plafonds de prix précis pour leurs actifs, et de couvrir des positions importantes contre des mouvements de marché défavorables.

Ce guide est structuré pour emmener les débutants absolus à travers les mécanismes essentiels des options crypto. Nous commencerons par définir les concepts de base des calls et puts, passerons à des stratégies pratiques et à faible risque comme l'assurance de portefeuille, et culminerons avec une explication des sensibilités mathématiques sous-jacentes — les Grecs — qui régissent la tarification et le comportement des options. Notre focus tout au long restera fixé sur l'utilisation des options non pas pour une spéculation agressive, mais comme outils essentiels pour une gestion de portefeuille responsable et avancée.

Les bases : qu'est-ce que les options crypto ?

Un contrat d'option crypto est un instrument dérivé — sa valeur est derived de la valeur d'un actif sous-jacent, tel que Bitcoin ou Ethereum. Crucialement, une option donne au détenteur le droit, mais non l'obligation, d'acheter ou de vendre l'actif sous-jacent à un prix prédéterminé, au plus tard à une date spécifiée.

Ce concept du « droit, non l'obligation » est ce qui distingue les options des contrats futures. Un contrat future oblige à la fois l'acheteur et le vendeur à conclure la transaction à la date d'expiration, ce qui introduit un risque obligatoire significatif. Les options offrent de la flexibilité ; si le marché se retourne contre le détenteur, il peut simplement laisser l'option expirer sans valeur, ne perdant que le coût initial.

Options vs. trading spot

Lorsque vous vous engagez dans le trading spot, vous transférez immédiatement la propriété de la cryptomonnaie. Si vous achetez 1 BTC pour 60 000 $, vous dépensez 60 000 $ et possédez l'actif, vous exposant à toute la volatilité de prix subséquente.

Une transaction d'option, cependant, est une transaction impliquant un transfert de risque. Au lieu d'acheter l'actif, vous achetez un contrat qui contrôle le prix futur potentiel de l'actif.

Analogie : la police d'assurance

Pensez à l'achat d'une option comme à l'achat d'une assurance auto. Vous payez une petite prime (la prime) à la compagnie d'assurance. Si un accident majeur se produit (le marché chute brutalement), votre police (l'option) garantit que vos pertes sont plafonnées ou que votre actif peut être protégé à une certaine valeur (le prix d'exercice). Si aucun accident ne se produit, vous ne perdez que la petite prime payée, mais vous vous êtes protégé contre un risque catastrophique.

Terminologie clé

Pour comprendre les options, vous devez d'abord maîtriser quatre termes fondamentaux :

1. La prime (coût)

La prime est le prix que l'acheteur paie au vendeur (rédacteur) du contrat d'option. C'est le coût initial pour acquérir le droit d'exercer l'option. Si l'option expire sans valeur, la perte maximale de l'acheteur est la prime payée, et le gain maximal du vendeur est la prime collectée.

2. Le prix d'exercice (le prix convenu)

Le prix d'exercice (ou prix d'exercice) est le prix spécifique auquel l'actif sous-jacent peut être acheté ou vendu si l'option est exercée. Si BTC se négocie à 65 000 $, et que vous achetez une option avec un prix d'exercice de 70 000 $, 70 000 $ est le prix de transaction garanti.

3. La date d'expiration (la date limite)

Les options ont une durée de vie limitée. La date d'expiration est le dernier jour auquel le contrat peut être exercé. Les options crypto sont généralement disponibles pour des expirations quotidiennes, hebdomadaires, mensuelles ou trimestrielles. Une fois cette date passée, le contrat est mort.

4. Valeur intrinsèque et valeur temps

- Valeur intrinsèque : C'est le profit immédiat que vous réaliseriez si vous exerciez l'option maintenant. Une option n'a de valeur intrinsèque que si elle est In the Money (ITM).

- Valeur temps : C'est la portion de la prime qui reflète la possibilité que l'option entre dans la monnaie avant l'expiration. Toutes les options perdent de la valeur temps à mesure qu'elles approchent de l'expiration, un concept connu sous le nom de Theta Decay.

Décryptage des instruments de base : calls et puts

Les contrats d'options sont divisés en deux types fondamentaux : Call Options et Put Options. Chacun accorde un type de droit différent et est utilisé pour différentes vues directionnelles ou besoins de couverture.

Call Options : le droit d'acheter

Une Call Option accorde au détenteur le droit de acheter l'actif sous-jacent au prix d'exercice spécifié au plus tard à la date d'expiration.

Qui achète des calls et pourquoi ?

Les investisseurs achètent des options call lorsqu'ils sont bullish sur l'actif sous-jacent. Ils croient que le prix de l'actif montera significativement au-dessus du prix d'exercice avant l'expiration.

Exemple d'utilisation (spéculative) : BTC se négocie actuellement à 60 000 $. Vous croyez qu'il va dépasser 70 000 $ le mois prochain.

- Vous achetez une option call avec un prix d'exercice de 65 000 $, payant une prime de 1 000 $.

- Si BTC monte à 75 000 $ à l'expiration, vous pouvez exercer votre droit d'acheter BTC à 65 000 $ (prix d'exercice) et le revendre immédiatement sur le marché spot à 75 000 $. Votre profit est de 10 000 $ moins la prime de 1 000 $, soit 9 000 $.

- Si BTC tombe à 55 000 $, vous laissez simplement l'option expirer. Vous ne perdez que la prime de 1 000 $.

Acheter des calls est une façon de parier sur un mouvement haussier avec un risque défini et limité (la prime).

Put Options : le droit de vendre

Une Put Option accorde au détenteur le droit de vendre l'actif sous-jacent au prix d'exercice spécifié au plus tard à la date d'expiration.

Qui achète des puts et pourquoi ?

Les investisseurs achètent des options put lorsqu'ils sont bearish ou, plus important encore, lorsqu'ils veulent protéger des actifs qu'ils possèdent déjà contre une baisse.

Exemple d'utilisation (couverture/protectrice) : Vous possédez 1 ETH, actuellement valant 3 000 $, mais vous êtes nerveux à propos d'un crash imminent du marché.

- Vous achetez une option put avec un prix d'exercice de 2 800 $, payant une prime de 100 $.

- Si ETH chute à 2 000 $, vous pouvez exercer votre droit de vendre votre ETH à 2 800 $ (prix d'exercice). La perte sur votre détention ETH est limitée à 200 $ (prix actuel de 3 000 $ - prix d'exercice de 2 800 $) plus la prime de 100 $.

- Si ETH monte à 3 500 $, vous laissez l'option put expirer sans valeur. Vous perdez la prime de 100 $, mais votre détention ETH a augmenté de 500 $, rendant la protection rentable.

Acheter des puts est la façon la plus simple et la plus efficace de se couvrir contre le risque de baisse, agissant comme une assurance de portefeuille.

La dynamique : acheteurs vs. vendeurs (long vs. short)

Il faut deux parties pour créer un contrat d'option :

| Rôle | Position | Action | Profil de risque |

|---|---|---|---|

| Acheteur (Long) | Long Call ou Long Put | Paie la prime | Le risque est limité à la prime payée. Le profit potentiel est illimité (pour les Calls) ou substantiel (pour les Puts). |

| Vendeur (Short/Rédacteur) | Short Call ou Short Put | Reçoit la prime | Le profit est limité à la prime reçue. Le risque est potentiellement illimité (pour les Short Calls) ou substantiel (pour les Short Puts). |

Pourquoi vendre des options est hautement avancé : Bien que vendre (ou « rédiger ») des options vous garantisse de recevoir la prime à l'avance, cela expose le vendeur à un risque potentiellement illimité. Si vous vendez un Call et que le prix explose, vous êtes obligé de vendre l'actif à un prix inférieur au marché, vous forçant à l'acquérir à perte. En raison de cette exposition à la baisse illimitée, vendre des options est généralement réservé aux traders hautement expérimentés avec un collatéral de risque solide, et il est explicitement non recommandé pour les débutants axés sur une couverture simple.

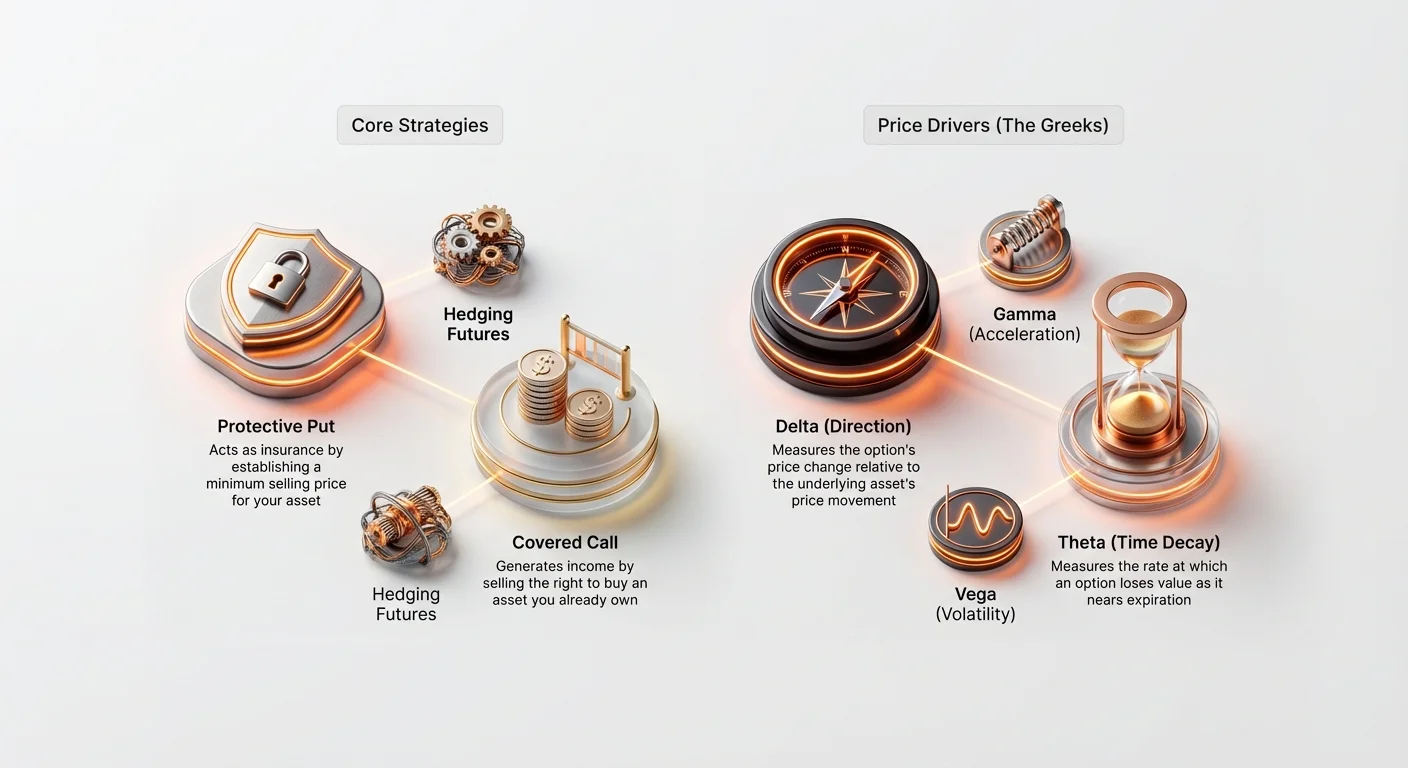

Options pour la gestion des risques : stratégies de couverture de base

La force principale des options réside dans leur capacité à définir précisément le risque. En combinant la propriété de l'actif sous-jacent avec des contrats d'options spécifiques, les investisseurs peuvent mettre en œuvre des stratégies de couverture efficaces qui minimisent la volatilité et maximisent l'efficacité du capital.

Le Put protecteur : assurer votre portefeuille

Le Put protecteur est peut-être la stratégie de couverture la plus fondamentale et essentielle pour les investisseurs à long terme. Elle consiste à acheter une option put sur un actif que vous possédez déjà (ou « long »).

Comment ça marche : créer un plancher de prix

Lorsque vous possédez un actif (comme 1 BTC) et achetez une option put (pour 1 BTC) avec un prix d'exercice légèrement inférieur au prix du marché actuel, vous établissez un prix de vente minimum garanti pour votre actif. C'est équivalent à fixer une franchise d'assurance.

Exemple : protéger une détention Bitcoin

- Position actuelle : Vous détenez 1 BTC, actuellement à 60 000 $.

- Stratégie : Acheter une option Put de 30 jours avec un prix d'exercice de 55 000 $ pour une prime de 1 500 $.

| Scénario | Mouvement du prix BTC (30 jours) | Action/Résultat | Profit/Perte net |

|---|---|---|---|

| A. Marché s'effondre | BTC tombe à 45 000 $. | Exercer le Put à 55 000 $, vendant votre BTC à 55 000 $. | La perte est plafonnée à 5 000 $ (chute du marché) + 1 500 $ (prime) = 6 500 $. (Sans le put, la perte serait de 15 000 $). |

| B. Marché monte | BTC monte à 65 000 $. | Laisser le Put à 55 000 $ expirer sans valeur. | Gain de 5 000 $ (appréciation de l'actif) - 1 500 $ (prime) = 3 500 $. |

L'enseignement clé est que le Put protecteur élimine le risque de queue — le danger de chutes catastrophiques et brutales — tout en permettant à l'investisseur de bénéficier pleinement de toute appréciation haussière, moins le petit coût de la prime.

Le Covered Call : générer des revenus sur les détentions

La stratégie Covered Call est un outil de génération de revenus adapté aux investisseurs qui détiennent un actif (comme ETH ou BTC) et sont à l'aise de le vendre si le prix dépasse un certain point, ou s'ils croient que l'actif va se trader latéralement (dans une fourchette) pendant une période.

La stratégie consiste à posséder l'actif sous-jacent (le « cover ») et à vendre (rédiger) une option call contre celui-ci.

Comment ça marche : collecter la prime pour un upside limité

En vendant la call, vous collectez la prime immédiatement. En retour, vous acceptez l'obligation de vendre l'actif au prix d'exercice si l'acheteur choisit d'exercer l'option.

Exemple : vendre des calls sur Ethereum

- Position actuelle : Vous détenez 10 ETH, actuellement à 3 000 $ par pièce (30 000 $ au total).

- Stratégie : Vendre une option Call de 60 jours avec un prix d'exercice de 3 300 $, collectant une prime de 100 $ par contrat (ou 1 000 $ au total).

| Scénario | Mouvement du prix ETH (60 jours) | Action/Résultat | Profit/Perte net |

|---|---|---|---|

| A. Prix monte (option exercée) | ETH monte à 3 500 $. | L'acheteur exerce la call. Vous êtes obligé de vendre vos 10 ETH à 3 300 $. | Vous profitez de l'appréciation jusqu'à 3 300 $, plus la prime de 1 000 $. Vous manquez l'appréciation au-dessus de 3 300 $, mais vous avez sécurisé un prix de vente garanti. |

| B. Prix baisse ou reste stable (option expire) | ETH tombe à 2 900 $. | L'option expire sans valeur. Vous conservez vos 10 ETH. | Vous conservez toujours la prime de 1 000 $ reçue, générant des revenus même si l'actif sous-jacent a légèrement baissé. |

Le Covered Call est souvent utilisé par les grandes institutions pour générer systématiquement du rendement sur leurs détentions à long terme et haut capital pendant les périodes de volatilité faible anticipée.

Comprendre les facteurs de prix des options : les Grecs

Pour aller au-delà de l'exécution simple de stratégies de base, un trader sophistiqué doit comprendre les facteurs clés qui font changer la prime d'une option en temps réel. Ces facteurs sont connus sous le nom de Greeks — un ensemble de mesures mathématiques qui définissent la sensibilité d'une option à diverses variables de marché.

Bien que les calculs derrière les Grecs soient complexes (basés sur le modèle Black-Scholes), comprendre leurs rôles fondamentaux est essentiel pour gérer le risque.

Delta (Δ) : la sensibilité directionnelle

Delta mesure de combien le prix (prime) d'une option est censé changer pour chaque mouvement de 1 $ du prix de l'actif sous-jacent.

- Delta Call : Va de 0 à +1,0.

- Delta Put : Va de 0 à -1,0.

Interprétation : Si une option Call a un Delta de 0,60, cela signifie que si BTC monte de 1 $, la prime de l'option augmentera de 0,60 $.

- Les options At-the-Money (ATM) (où le prix d'exercice égale le prix du marché actuel) ont typiquement un Delta proche de 0,50 (pour les Calls) ou -0,50 (pour les Puts).

- Les options Deep In-the-Money (ITM) (hautement rentables) se comportent presque comme l'actif sous-jacent lui-même, avec un Delta approchant 1,0 ou -1,0.

Utilisation en couverture : Delta aide les investisseurs à déterminer l'exposition directionnelle de leur portefeuille global. Si un portefeuille a un Delta net de 20, cela signifie que le portefeuille gagnera 20 $ pour chaque hausse de 1 $ du prix de l'actif sous-jacent. Les traders utilisent les options pour équilibrer leur Delta (un processus appelé Delta Hedging) afin de rendre leur position globale neutre aux petits changements de prix.

Gamma (Γ) : l'accélération du Delta

Gamma mesure le taux de changement du Delta. En termes plus simples, si Delta est la vitesse du changement de prime de l'option, Gamma est l'accélération ou la pédale de gaz.

Interprétation : Gamma est le plus élevé pour les options At-the-Money. Cela signifie que lorsque le prix de l'actif sous-jacent se rapproche ou s'éloigne du prix d'exercice, le Delta change très rapidement, rendant la prime de l'option hautement sensible au mouvement.

Utilisation pratique : Un Gamma élevé indique un risque élevé. Les traders avec un Gamma élevé doivent constamment surveiller et rééquilibrer leurs couvertures car leur exposition directionnelle (Delta) change rapidement même avec de petits mouvements du marché.

Theta (Θ) : l'impact de la déchéance temporelle

Theta mesure de combien la prime d'une option perd de la valeur chaque jour due purement au passage du temps. Theta est toujours négatif pour les acheteurs d'options, reflétant la réalité que le temps joue contre l'acheteur.

Interprétation : Si une option a un Theta de -0,05, la prime de l'option perdra 0,05 $ de valeur demain, toutes choses égales par ailleurs.

Caractéristique clé : La déchéance Theta s'accélère dramatiquement à mesure que l'option approche de sa date d'expiration. C'est pourquoi une option à un jour de l'expiration perd de la valeur beaucoup plus vite qu'une option avec 90 jours restants.

Utilisation en couverture : Les investisseurs doivent tenir compte de Theta lors du choix des options. Pour couvrir de grandes positions, acheter des options avec un horizon temporel plus long (p. ex., trois mois) est souvent plus rentable à long terme car elles subissent moins de déchéance Theta quotidienne que les options hebdomadaires à court terme.

Vega (ν) : l'aimant à volatilité

Vega mesure la sensibilité d'une option aux changements de volatilité implicite (IV) de l'actif sous-jacent. La volatilité est l'attente du marché quant à l'ampleur des fluctuations de prix futures.

Interprétation : Si une option a un Vega de 0,15, cela signifie que si la volatilité implicite augmente de 1 %, la prime de l'option augmentera de 0,15 $.

Relation clé : Parce que les options sont fondamentalement des instruments qui profitent du mouvement (hausse ou baisse), la volatilité est leur sang vital. Une volatilité implicite plus élevée conduit toujours à des primes d'options plus élevées.

Utilisation en couverture : Vega est critique pour les traders qui utilisent les options pour se couvrir contre la volatilité elle-même. Si vous anticipez un événement majeur susceptible de causer des swings de prix sauvages, acheter des options (exposition long Vega) augmentera la valeur de votre couverture à mesure que l'incertitude du marché augmente, même si le prix n'a pas encore bougé.

Volatilité : Le cœur de la tarification des options

Bien que le prix de l'actif sous-jacent soit le facteur évident, la volatilité est le principal moteur de la prime d'une option. Les options sont essentiellement des paris sur l'incertitude future ; plus l'avenir est incertain, plus le contrat est précieux. Cette incertitude est mesurée par la volatilité, qui est généralement classée en deux types : Implicite et Réalisée.

Volatilité implicite (IV) : La prédiction du marché

La volatilité implicite (IV) est l'attente du marché quant à la volatilité de l'actif sous-jacent pendant la durée de vie du contrat d'option. Elle n'est pas calculée à partir des mouvements de prix historiques ; elle est plutôt dérivée en insérant le prix actuel du marché de la prime d'option, ainsi que le prix d'exercice, le temps jusqu'à l'expiration et le prix actuel de l'actif, dans un modèle de tarification des options.

L'IV est un reflet de la demande et de la peur :

- IV élevée : Indique que le marché anticipe des fluctuations de prix importantes. Lorsque des événements majeurs approchent (p. ex., mises à jour du réseau, décisions réglementaires), la demande d'options explose, faisant monter l'IV et les primes.

- IV faible : Sugère que le marché s'attend à de la stabilité et peu de mouvements.

Importance pour les hedgeurs : Lors de l'achat d'assurance (Puts protecteurs), vous voulez les acheter lorsque l'IV est faible, car la prime sera moins chère. Si vous attendez que l'IV soit élevée (c.-à-d. que la peur ait atteint son pic), votre assurance sera extrêmement coûteuse.

Volatilité réalisée (RV) : Le mouvement réel

La volatilité réalisée (RV), également connue sous le nom de volatilité historique (HV), mesure combien l'actif s'est réellement déplacé sur une période passée spécifique. Il s'agit d'une statistique historique calculée à partir des données de prix.

La relation avec le risque : Une RV élevée signifie que l'actif a connu de grandes fluctuations de prix soudaines dans le passé. Bien que la RV ne prédise pas l'avenir, elle donne aux traders un point de référence pour la plage de mouvement naturel de l'actif.

La relation IV/RV pour les stratèges

La différence entre la volatilité implicite et la volatilité réalisée constitue un aspect central de la stratégie de trading avancée d'options.

Scénario : IV > RV Si la volatilité implicite (attente du marché) est significativement supérieure à la volatilité réalisée (mouvement historique), cela suggère que les options sont surévaluées. Le marché intègre un mouvement qui ne s'est pas historiquement matérialisé. Les traders avancés pourraient envisager de vendre des options dans ce scénario (p. ex., vente de Calls couverts) pour profiter des primes gonflées, en supposant que la volatilité ne se matérialisera pas.

Scénario : IV < RV Si la volatilité implicite est inférieure à la volatilité réalisée, cela suggère que les options sont potentiellement sous-évaluées. Le marché s'attend à un avenir plus calme que ce que l'actif a connu récemment. C'est un moment excellent pour les hedgeurs d'acheter des options protectrices, car l'assurance est moins chère par rapport au risque historique.

Conseil actionnable : Les hedgeurs stratégiques cherchent des situations où le coût de l'assurance (IV) est faible par rapport au niveau actuel de risque (RV) pour obtenir la meilleure tarification pour leurs puts protecteurs.

Applications avancées de couverture

Une fois que vous maîtrisez les fondamentaux des Calls, Puts et des Grecs, les options peuvent être utilisées dans des scénarios complexes, particulièrement en conjunction avec d'autres dérivés comme les futures.

Utiliser les options pour couvrir les positions futures

Les futures et contrats perpétuels permettent aux traders d'utiliser un effet de levier élevé, amplifiant à la fois les profits potentiels et les pertes potentielles, y compris la liquidation obligatoire. Les options fournissent un outil puissant pour protéger les positions futures hautement levierées sans réduire le levier lui-même.

Le problème des futures long levierés

Si vous détenez un contrat futures perpétuel long BTC à 10x levier, une chute de 10 % du prix BTC pourrait mener à la liquidation et à la perte totale du collatéral.

La solution : acheter un Put protecteur

En tenant simultanément le contrat futures long levieré et en achetant une option Put protectrice, vous pouvez créer un plancher de prix garanti synthétique.

Exemple : couvrir un long levieré

- Position futures : Long 1 contrat futures BTC à 60 000 $ (10x levier). Prix de liquidation proche de 54 000 $.

- Couverture option : Acheter une option Put avec un prix d'exercice de 55 000 $.

- Résultat : Si BTC chute brutalement, la valeur de l'option Put explose alors qu'elle entre profondément dans la monnaie. Ce profit du contrat Put peut être utilisé pour compenser les pertes de marge call sur la position futures, augmentant efficacement le prix de liquidation ou couvrant la perte due au renfort de marge requis, empêchant la position levierée d'être anéantie.

Cette stratégie combinée fournit le haut potentiel de rendement du levier tout en assurant une perte maximale prédéterminée, quelque chose d'impossible à atteindre avec des ordres stop-loss seuls (qui peuvent échouer lors de flash crashes soudains du marché).

Options pour le range trading (Straddles et Strangles)

Bien que notre focus soit la couverture, comprendre les stratégies qui capitalisent sur la volatilité est utile. Les Straddles et Strangles sont deux combinaisons populaires utilisées quand un trader anticipe un mouvement majeur, mais est incertain de la direction.

- Long Straddle : Acheter une Call et une Put avec le même prix d'exercice et la même date d'expiration. Cette stratégie paie si l'actif bouge fortement à la hausse OU à la baisse. C'est un pur pari sur la volatilité (long Vega).

- Long Strangle : Acheter une Call au-dessus du prix du marché et une Put en-dessous (prix d'exercice différents). C'est moins cher qu'un straddle mais nécessite un mouvement de prix encore plus important pour être rentable.

Ces stratégies sont des couvertures puissantes pour les situations impliquant un risque binaire — où un événement pourrait envoyer le prix follement dans n'importe quelle direction (p. ex., attendre une annonce majeure de banque centrale ou une décision de justice).

Meilleures pratiques pour les débutants en options crypto

Les options sont complexes, et bien qu'elles soient d'excellents outils de gestion des risques, elles nécessitent de la discipline et une exécution minutieuse. Les débutants doivent adhérer à des directives strictes avant d'entrer sur le marché des options.

1. Commencez par le paper trading et les comptes démo

N'exécutez jamais un trade d'options avec du capital réel tant que vous ne comprenez pas pleinement comment Delta, Theta et Vega affectent la prime. La plupart des grandes bourses de dérivés offrent des comptes démo ou de « paper trading » utilisant des fonds synthétiques. Pratiquez l'achat de puts protecteurs et de covered calls, et observez comment la prime change quotidiennement en raison de la déchéance temporelle (Theta) et du mouvement de prix (Delta).

2. Priorisez les Puts protecteurs sur les Calls spéculatifs

À des fins de gestion des risques, commencez par utiliser les options purement pour protéger les détentions à long terme existantes (Puts protecteurs). Cela limite votre exposition au coût de la prime tout en vous donnant une expérience essentielle avec l'expiration et les mécanismes d'exercice des contrats. Évitez d'acheter des Calls ou Puts nus pour la spéculation tant que vous n'avez pas une expérience significative.

3. Concentrez-vous sur des expirations plus longues (tolérance Theta plus élevée)

Les options à court terme (hebdomadaires) ont une déchéance Theta dramatiquement plus élevée. Cela signifie que votre couverture perd de la valeur très rapidement. Bien que les options mensuelles ou trimestrielles coûtent plus cher à l'avance, la déchéance temporelle est étalée, les rendant beaucoup plus indulgentes pour les débutants qui ne vérifient pas la position toutes les heures.

4. Ne vendez jamais (rédigez) d'options

Comme couvert plus tôt, vendre ou rédiger des options (Short Calls ou Short Puts) comporte le risque de pertes illimitées. C'est la façon la plus rapide pour un trader novice d'éprouver des dommages financiers catastrophiques. Seules les institutions financières avancées ou les professionnels avec un collatéral profond devraient envisager de rédiger des options.

5. Tenez compte des coûts de transaction

Les marchés d'options crypto peuvent impliquer des frais significatifs, y compris les frais de trading, les frais de règlement et, parfois, des exigences de collatéral élevées. Assurez-vous que la prime que vous payez pour votre couverture n'est pas si élevée qu'elle érode la rentabilité potentielle de votre position sous-jacente. La couverture concerne la réduction du risque, non l'élimination des coûts.

Conclusion

Les options crypto représentent l'épine dorsale financière de la gestion sophistiquée des actifs numériques. Elles vont au-delà des paris directionnels simples, fournissant aux investisseurs la capacité de définir précisément leur exposition au risque, de plafonner leurs pertes et de générer des revenus stables à partir de leurs détentions existantes.

En maîtrisant la différence entre Calls et Puts, en comprenant comment les Grecs drivrent le mouvement de prix, et en utilisant l'analyse de volatilité (IV vs. RV), les investisseurs novices peuvent évoluer en participants de marché stratégiques. Commencez par le Put protecteur — traitant la prime d'option comme une assurance essentielle pour votre portefeuille — et étendez progressivement vos connaissances. Utilisées de manière responsable, les options ne sont pas simplement un véhicule de trading complexe, mais un outil indispensable pour la préservation à long terme du capital dans le monde volatil des cryptomonnaies.