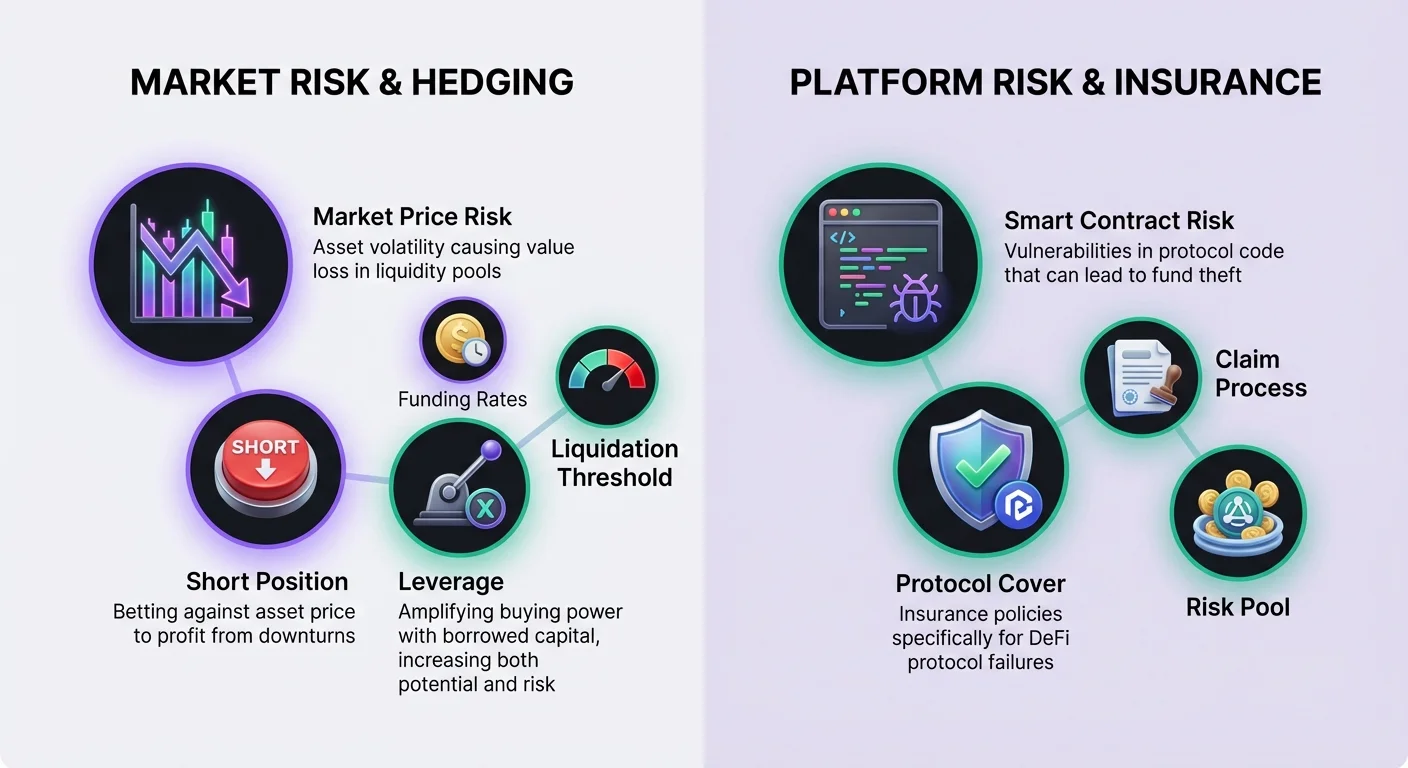

مالی غیرمتمرکز فرصتهایی برای کسب بازده از طریق ارائه نقدینگی فراهم میکند، اما این فعالیت با ریسکهای ذاتی بازار همراه است. هنگامی که قیمت داراییها به طور قابل توجهی تغییر میکند، ارائهدهندگان نقدینگی اغلب با کاهش ارزش نسبت به نگهداری ساده توکنها مواجه میشوند، پدیدهای که به عنوان زیان ناپایدار شناخته میشود. برای مقابله با این، شرکتکنندگان حرفهای به مشتقات مالی روی میآورند. این ابزارها به کاربران اجازه میدهند تا مواجهه بازار خود را خنثی کنند. با ترکیب این ابزارهای معاملاتی با بیمه غیرمتمرکز، سرمایهگذاران میتوانند استراتژی قویتری ایجاد کنند که هم نوسانات بازار و هم ریسکهای قرارداد هوشمند را پوشش دهد.

بازارهای مشتقات در DeFi تکامل یافتهاند تا فیوچرزهای دائمی و سایر انواع قراردادها را ارائه دهند که به صورت زنجیرهای یا از طریق راهحلهای لایه ۲ تسویه میشوند. این پروتکلها به کاربران امکان میدهند تا دیدگاههای دقیق در مورد جهت قیمت را بدون نیاز به مالکیت فیزیکی دارایی زیربنایی بیان کنند. این قابلیت برای هجینگ ضروری است. هنگامی که کاربر موقعیت اسپات در یک استخر نقدینگی نگه میدارد، به طور ضمنی لانگ دارایی است. استفاده از مشتقات برای گرفتن موقعیت شورت مخالف میتواند این مواجهه را صاف کند و ارزش اصلی را به دلار حفظ کند، صرفنظر از حرکت بازار.

مبانی مشتقات DeFi

DeFi به کاربران اجازه میدهد تا وثیقه واریز کنند و قراردادهای مالی معامله کنند که ارزش آنها از کریپتوکارنسیهای زیربنایی مشتق میشود. برخلاف خرید یک کریپتو دارایی در صرافی اسپات که نشاندهنده مالکیت فوری است، قرارداد مشتقه توافقی بر اساس قیمت آینده آن دارایی است. این تمایز برای استراتژیهای هجینگ حیاتی است. مالکیت اسپات فقط اجازه سود در زمان افزایش قیمت را میدهد. مشتقات به معاملهگران امکان سود در زمان کاهش قیمت را میدهند، که مکانیسمی است برای جبران زیانها در استخر نقدینگی طی رکود.

برنامههای غیرمتمرکز پیشرو (DAppها) برای مشتقات اغلب روی شبکههای لایه ۲ عمل میکنند. برای مثال، پلتفرمهایی مانند dYdX به عنوان صرافی غیرمتمرکز اتریوم لایه ۲ عمل میکنند که در فیوچرزهای دائمی تخصص دارند. این معماری بهبودهای قابل توجهی در سرعت تراکنش و کاهش هزینهها نسبت به اجرای لایه ۱ ارائه میدهد. مهمتر اینکه، معاملات همچنان روی لایه پایه تسویه میشوند و تضمینهای امنیتی فراهم میکنند. این پلتفرمها از قراردادهای هوشمند برای مدیریت موقعیتها استفاده میکنند و نیاز به واسطههای مرکزی یا دفتر سفارشات مبهم موجود در صرافیهای سنتی را حذف میکنند.

مکانیسم موقعیتهای لانگ و شورت

درک دیدگاههای جهتدار خاص موجود از طریق مشتقات برای ساخت هج ضروری است. معامله دائمی شامل لانگ رفتن یا شورت رفتن روی دارایی زیربنایی است. لانگ رفتن نشاندهنده باور به افزایش ارزش دارایی است. این با خرید قرارداد دائمی حاصل میشود. برای ارائهدهنده نقدینگی که قبلاً توکنهای موجود در استخر را مالک است، به طور مؤثر لانگ است. افزودن موقعیت مشتقه لانگ فقط ریسک مواجهه آنها را افزایش میدهد.

برای خنثیسازی مواجهه، ارائهدهنده نقدینگی روی سمت شورت تمرکز میکند. شورت رفتن به معنای شرطبندی روی کاهش ارزش دارایی زیربنایی است. این با فروش قرارداد دائمی اجرا میشود. اگر قیمت بازار دارایی کاهش یابد، ارزش توکنها در استخر نقدینگی کاهش مییابد. با این حال، موقعیت شورت در بازار مشتقات ارزش کسب میکند. در حالت ایدهآل، سود از هج شورت، کاهش ارزش اسپات پرتفوی را جبران میکند. این تعادل ارزش دلاری کل سرمایه مستقر را حفظ میکند.

اهرم و کارایی سرمایه

یکی از مزایای اصلی استفاده از مشتقات به جای فروش اسپات، دسترسی به اهرم است. اهرم به معاملهگر اجازه میدهد تا قراردادهای بیشتری نسبت به وثیقه واریزی بخرد یا بفروشد. این به عنوان ضریبی برای قدرت خرید عمل میکند. در زمینه هجینگ، اهرم به کاربر اجازه میدهد تا موقعیت نقدینگی بزرگی را با مقدار نسبتاً کمی سرمایه اختصاصیافته به هج محافظت کند. این کارایی سرمایه برای حفظ بازده بالا روی پرتفوی اصلی حیاتی است.

با این حال، اهرم ریسکهای قابل توجهی معرفی میکند که باید با دقت مدیریت شوند. این معاملهگر را در معرض لیکوییدیشن در صورت حرکت بازار علیه موقعیت قرار میدهد. پلتفرمها اهرم حداکثری برای بازارهای مختلف تعریف میکنند. برای مثال، بازار BTC-USD ممکن است تا ۲۰ برابر اهرم ارائه دهد، در حالی که بازار AVAX-USD ممکن است به ۱۰ برابر محدود شود. ریسک با افزایش اندازه موقعیت نسبت به وثیقه افزایش مییابد. هج با اهرم بالا سرمایه اولیه کمتری نیاز دارد اما نظارت دقیق برای جلوگیری از نابودی موقعیت در نوسانات را میطلبد.

محاسبه نسبتهای اهرم

تصویرسازی تأثیر اهرم بر قدرت خرید مفید است. اگر معاملهگر ۱۰۰ USDC به عنوان وثیقه واریز کند، تنظیمات اهرم مختلف اندازه حداکثری نظری موقعیت را به طور چشمگیری تغییر میدهد. در اهرم ۱ برابر، کاربر میتواند ۱۰۰ USDC ارزش قرارداد بخرد یا بفروشد. این عملاً موقعیتی کاملاً وثیقهشده بدون ریسک اهرم اضافی است. در اهرم ۱۰ برابر، همان ۱۰۰ USDC کنترل ۱۰۰۰ USDC ارزش قرارداد را دارد.

فشار بیشتر به حدود، مواجهه را به طور چشمگیری افزایش میدهد. در اهرم ۲۰ برابر، واریزی ۱۰۰ USDC کنترل ۲۰۰۰ USDC ارزش قرارداد را دارد. در حالی که این اجازه هجینگ تهاجمی با سرمایه حداقلی را میدهد، فضای بسیار کمی برای نوسانات قیمت باقی میگذارد. کاربران جدید یا کسانی که از مشتقات صرفاً برای هجینگ شبیه به بیمه استفاده میکنند، اغلب تشویق میشوند از اهرم ۱ برابر یا کمتر برای به حداقل رساندن ریسکهای لیکوییدیشن استفاده کنند.

درک آستانههای لیکوییدیشن

لیکوییدیشن زمانی رخ میدهد که معاملهگر حاشیه کافی برای حمایت از موقعیت خود نداشته باشد. وقتی این اتفاق میافتد، پروتکل به طور خودکار موقعیت را میبندد و معاملهگر هزینه لیکوییدیشن پرداخت میکند. قیمت لیکوییدیشن به شدت به اهرم استفادهشده بستگی دارد. سناریویی را در نظر بگیرید که معاملهگر میخواهد بیتکوین را در ۲۰۰۰۰ USD با ۱۰۰ USD وثیقه لانگ کند. با اهرم ۱ برابر، قیمت لیکوییدیشن ممکن است تا ۶۰۰ USD پایین باشد و ایمنی عظیمی فراهم کند.

با افزایش اهرم، قیمت لیکوییدیشن بسیار به قیمت ورود نزدیکتر میشود. با اهرم ۲ برابر روی همان معامله، قیمت لیکوییدیشن ممکن است به حدود ۱۰۶۰۰ USD پرش کند. در اهرم ۱۰ برابر، قیمت لیکوییدیشن میتواند حدود ۱۸۶۰۰ USD باشد. در این سناریوی اهرم بالا، کاهش mere ۷٪ در قیمت دارایی وثیقه را نابود میکند. برای موقعیتهای شورت استفادهشده برای هج، ریسک معکوس است؛ افزایش شدید قیمت میتواند لیکوییدیشن را فعال کند.

نرخهای تأمین مالی و حاشیه نگهداری

حفظ موقعیت مشتقات شامل درک دو مفهوم مالی کلیدی است: حاشیه و تأمین مالی. حاشیه وثیقه لازم برای باز نگه داشتن معامله است. آن به حاشیه اولیه و حاشیه نگهداری دستهبندی میشود. حاشیه اولیه مقدار مورد نیاز برای باز کردن موقعیت است. حاشیه نگهداری حداقل مقدار مورد نیاز برای باز نگه داشتن موقعیت و جلوگیری از لیکوییدیشن است. اگر ارزش حساب زیر حاشیه نگهداری افت کند، پروتکل موقعیت را لیکویید میکند تا حلالیت را تضمین کند.

تأمین مالی مکانیسمی منحصر به فیوچرزهای دائمی است که قیمت قرارداد را به قیمت اسپات متصل میکند. آن به عنوان پرداخت دورهای بین معاملهگران عمل میکند. وقتی قیمت قرارداد دائمی زیر قیمت اسپات زیربنایی است، شورتها به لانگها پرداخت میکنند. این معمولاً وقتی رخ میدهد که احساسات خرسی وجود دارد و معاملهگران بیشتری شورت میکنند. برعکس، وقتی قیمت دائمی بالای دارایی زیربنایی است، لانگها به شورتها پرداخت میکنند. این نشاندهنده احساسات گاوی است.

برای هجر با موقعیت شورت، نرخهای تأمین مالی هزینه یا rebate متغیر را نشان میدهند. در بازار گاوی که لانگها به شورتها پرداخت میکنند، هجر به طور مؤثر برای حفظ محافظت خود پرداخت دریافت میکند. با این حال، در بازار خرسی که جمعیت شورت میکند، هجر ممکن است مجبور به پرداخت هزینههای تأمین مالی شود. این میتواند به عنوان مالیاتی بر احساسات اکثریت که به اقلیت پرداخت میشود، دیده شود. هجرها باید این هزینه بالقوه را هنگام محاسبه بازده خالص استراتژی ارائه نقدینگی خود در نظر بگیرند.

اجرای هج

برای اجرای هج، کاربران باید با رابط DApp مشتقات تعامل کنند. دو راه اصلی برای باز کردن موقعیت وجود دارد: سفارشات بازار و سفارشات لیمیت. سفارشات بازار بلافاصله با قیمتهای فعلی موجود در دفتر سفارشات اجرا میشوند. این تضمین میکند که هج فوراً قرار گیرد اما کنترل کمتری روی قیمت ورود خاص ارائه میدهد. سفارشات لیمیت فقط در قیمت مشخص یا بهتر اجرا میشوند. این اطمینان قیمت ارائه میدهد اما ریسک عدم پر شدن سفارش در صورت دور شدن بازار از هدف را دارد.

قبل از معامله، داراییها باید به پروتکل واریز شوند. پلتفرمهایی مانند dYdX نیاز دارند کاربران کریپتو داراییها را از کیف پول خودنگهدار به DApp منتقل کنند تا هزینههای تراکنش را کاهش دهند و سرعت را بهبود بخشند. سایر پلتفرمها ممکن است اجازه معامله مستقیم از کیف پول بدون مرحله واریز اختصاصی را بدهند. کاربران کیف پول وب۳ خود را متصل میکنند، دارایی برای واریز را انتخاب میکنند و منتظر پاک شدن تراکنش روی بلاکچین میمانند. پس از تأمین資金، میتوانند بازاری را که با موقعیت LP آنها مطابقت دارد انتخاب کنند و قراردادها را بفروشند تا هج را آغاز کنند.

بستن موقعیت گام نهایی در چرخه است. این اقدام سودها یا زیانهای محققنشده را به نتایج محقق تبدیل میکند. اگر هج طی رکود بازار موفق بوده باشد، موقعیت شورت سودهای محققنشده انباشته خواهد داشت. بستن موقعیت این سودها را به موجودی حساب اضافه میکند و زیانهای متحملشده در استخر نقدینگی را جبران میکند. کاربران معمولاً به تب موقعیتهای باز خود میروند و گزینه بستن را انتخاب میکنند تا کاملاً از معامله خارج شوند.

مدیریت ریسک قرارداد هوشمند و پلتفرم

در حالی که مشتقات ریسک قیمت بازار را مدیریت میکنند، استفاده از آنها لایه جدیدی از ریسک معرفی میکند: شکست پلتفرم. مالی غیرمتمرکز به قراردادهای هوشمند وابسته است که توافقهای مبتنی بر کد روی بلاکچین هستند. این قراردادها میتوانند حاوی باگ یا آسیبپذیریهایی باشند که هکرها ممکن است بهرهبرداری کنند. علاوه بر این، DAppهای استفادهشده برای هجینگ موجودیتهای متمایزی از استخرهای نقدینگی هستند. این به معنای آن است که کاربر سرمایه را همزمان به دو پروتکل مختلف در معرض قرار میدهد.

برای کاهش این خطر عملیاتی، کاربران میتوانند بیمه غیرمتمرکز خریداری کنند. فناوری بلاکچین کارایی بیمه را با کاهش سربار و افزایش شفافیت فراهم میکند. پلتفرمهای بیمه غیرمتمرکز ساختارهای شرکتی سنتی را با کد و حاکمیت جامعه جایگزین میکنند. ارزیابیها توسط اعضای زنجیرهای انجام میشود و ادعاها اغلب توسط جامعه رأیگیری میشوند. این فرآیند شفافی نسبت به تصمیمگیری مبهم بیمهگران متمرکز ایجاد میکند.

نقش پوشش پروتکل

در زمینه DeFi، بیمه اغلب به عنوان "پوشش" شناخته میشود. نوع خاصی از بیمهنامه مرتبط با هجرها "پوشش پروتکل" است. این از زیانهای مالی ناشی از شکستها در DAppهای خاص محافظت میکند. برای کاربری که روی پلتفرم مشتقات هج میکند، خرید پوشش پروتکل برای آن صرافی خاص، وثیقه حاشیه آنها را محافظت میکند. اگر پلتفرم مشتقات هک شود یا قرارداد هوشمند شکست بخورد، بیمهنامه طراحی شده تا资金 ازدسترفته را جبران کند.

این نوع محافظت برای استراتژی مدیریت ریسک کامل ضروری است. بدون آن، کاربر ممکن است زیان ناپایدار خود را با موفقیت خنثی کند اما سرمایه هجینگ خود را در بهرهبرداری پروتکل از دست بدهد. پلتفرمهای بیمه غیرمتمرکز عمده، مانند Nexus Mutual، پوشش برای طیف وسیعی از پروتکلهای DeFi پیشرو ارائه میدهند. آنها به عنوان mutual اختیاری عمل میکنند که اعضا توکنی مانند NXM نگه میدارند که برای خرید پوشش و شرکت در ارزیابی ریسک استفاده میشود.

خرید و ادعای بیمه

برای خرید محافظت، کاربر به کیف پول دیجیتال و کریپتوکارنسی برای پرداخت پرمیوم نیاز دارد. فرآیند شامل اتصال کیف پول خودنگهدار به اپلیکیشن بیمه است. کاربر پروتکل خاصی را که میخواهد بیمه کند انتخاب میکند—در این مورد، صرافی مشتقاتی که موقعیت شورت آنها را میزبانی میکند. سپس مقدار پوشش را مشخص میکند، معمولاً به صورت ETH یا استیبلکوینها، و مدت زمان بیمهنامه. پرمیوم بر اساس این ورودیها محاسبه میشود.

اگر حادثهای رخ دهد، کاربر باید ادعا ثبت کند. ادعا درخواست رسمی برای پرداخت بر اساس شرایط پوشش است. برخلاف بیمه سنتی که ممکن است نیاز به تحقیقات طولانی داشته باشد، ادعاهای DeFi اغلب سادهسازی شدهاند زیرا رویداد زیان روی زنجیره قابل تأیید است. کاربر اثبات زیان را ارسال میکند و ادعا توسط جامعه یا ارزیابان ادعا بررسی میشود. اگر تأیید شود، پرداخت زیانها را تا حد بیمهنامه پوشش میدهد.

کاربرد بیمه در DeFi

بیمه محدود به محل هجینگ نیست. استراتژی جامع ممکن است شامل خرید پوشش برای چندین نقطه شکست در اکوسیستم DeFi باشد. از آنجا که کاربر در چندین فعالیت برای ساخت این هج شرکت میکند، هر گام پروفایل ریسک خاص خود را دارد که میتواند بیمه شود.

مناطق کلیدی که پوشش適用 است عبارتند از:

- معامله مشتقات: محافظت از وثیقه واریزی روی پلتفرمهایی مانند dYdX.

- وامدهی یا وامگیری: محافظت از داراییهای تأمینشده به بازارهای پول مانند Aave.

- کشاورزی بازده: محافظت از توکنهای اصلی واریزی در خود استخر نقدینگی DEX.

- نگهداری: محافظت از داراییها اگر باید روی خدمات متمرکز نگه داشته شوند، هرچند خودنگهداری ترجیح داده میشود.

پیشنیازهای هجینگ DeFi

اجرای استراتژی که ارائه نقدینگی، هجینگ مشتقات و بیمه را ترکیب میکند، به ابزارها و داراییهای خاصی نیاز دارد. پایه همه این تعاملات کیف پول دیجیتال است. اینها اغلب کیف پولهای وب۳ نامیده میشوند. امنترین گزینه کیف پول خودنگهدار است. خودنگهداری به معنای حفظ کنترل کامل کاربر بر کلیدهای خصوصی و محتویات کیف پول است. این در تضاد با کیف پولهای نگهدارنده است که طرف سوم資金 را کنترل میکند.

کیف پول به عنوان پاسپورت برای اتصال به برنامههای غیرمتمرکز مختلف از طریق پروتکلهایی مانند WalletConnect عمل میکند. چه دسترسی به صرافی مشتقات یا ارائهدهنده بیمه، فرآیند اتصال مشابه است. کاربر DApp را برای تعامل با کیف پول خود تأیید میکند و اجازه امضای تراکنشها و جابجایی資金 را میدهد. این قابلیت همکاری است که استراتژیهای DeFi ترکیبی را ممکن میسازد.

گس و هزینههای تراکنش

هر اقدامی برای راهاندازی هج به کریپتوکارنسی برای پرداخت هزینههای تراکنش نیاز دارد. این هزینهها برای تغییرات اعمالشده به دفتر کل بلاکچین پرداخت میشوند. آنها همیشه به ارز بومی بلاکچین استفادهشده پرداخت میشوند. برای مثال، تعامل با پروتکلهای مبتنی بر اتریوم مانند Nexus Mutual یا تسویههای لایه ۲ برای dYdX نیاز به ETH دارد.

کاربران باید اطمینان حاصل کنند که کیف پول آنها حاوی ارز بومی کافی برای پوشش این هزینهها علاوه بر سرمایه استفادهشده برای خود هج است. تمام شدن گس مانع از تنظیم هج یا خرید پوشش توسط کاربر میشود و ممکن است آنها را در لحظات حیاتی در معرض خطر قرار دهد. هزینههای تراکنش باید در محاسبه سودآوری کلی استراتژی لحاظ شود.

انتخاب پلتفرمهای مناسب

موفقیت به انتخاب پلتفرمهای معتبر بستگی دارد. برای مشتقات، نقدینگی نگرانی اصلی است. پلتفرم باید تعداد کافی بازارهای نقدشونده داشته باشد تا کاربر بتواند هجها را بدون لغزش قیمت قابل توجه وارد و خارج شود. dYdX به عنوان DApp پیشرو در این بخش شناخته میشود که نقدینگی عمیق روی فیوچرزهای دائمی ارائه میدهد. این عمق تضمین میکند که هج شورت قیمت اسپات را به دقت پیگیری کند.

برای بیمه، اندازه استخر ریسک حیاتی است. پلتفرم باید سرمایه پشتیبان کافی برای پرداخت ادعاها در صورت وقوع رویداد عمده داشته باشد. Nexus Mutual به عنوان DAO متعلق به اعضایش ساختاربندی شده است، با資金 در استخر بهاشتراکگذاری ریسک نگه داشتهشده. این ساختار مشوقها را همراستا میکند، زیرا جامعه در ارزیابی ریسکها و پذیرش پیشنهادهای پوشش شرکت میکند. استفاده از پلتفرمهای معتبر ریسک عدم عملکرد طرف مقابل (پروتکل) را کاهش میدهد.

نتیجهگیری

خنثیسازی مواجهه در ارائه نقدینگی نیاز به ترکیبی از ابزارهای مالی و اقدامات حفاظتی دارد. با استفاده از فیوچرزهای دائمی، سرمایهگذاران میتوانند موقعیتهای شورت بگیرند که هنگام کاهش قیمت داراییها سود میکنند و زیانهای متحملشده در نگهداری اسپات خود را متعادل میکنند. این حالت دلتا-خنثی ایجاد میکند که ارزش دلاری را علیرغم نوسانات بازار حفظ میکند. اهرم اجازه میدهد این کار به طور کارآمد انجام شود، هرچند مدیریت دقیق حاشیه و نرخهای تأمین مالی را نیاز دارد.

با این حال، هجینگ مالی فقط ریسک بازار را پوشش میدهد. برای ساخت استراتژی واقعاً مقاوم، کاربران باید ریسک قرارداد هوشمند را نیز پوشش دهند. پروتکلهای بیمه غیرمتمرکز لایه امنیتی لازم را فراهم میکنند و به کاربران اجازه خرید پوشش برای پلتفرمهایی که استفاده میکنند را میدهند. با ترکیب هجهای شورت با پوشش پروتکل، سرمایهگذاران میتوانند در فرصتهای بازده DeFi شرکت کنند در حالی که دو تهدید بزرگ برای سرمایه خود را به حداقل برسانند: سقوط قیمت و بهرهبرداری کد.

مشتقات سقوطهای بازار را جبران میکنند در حالی که بیمه از هکهای پلتفرم محافظت میکند و شبکه ایمنی کاملی برای سرمایه کریپتو ایجاد میکند.