بهینهسازی هزینههای معاملاتی جنبه اساسی یک استراتژی موفق ارزهای دیجیتال است. در حالی که حرکات بازار و انتخاب دارایی اغلب بحثها را تحت سلطه خود درمیآورند، اصطکاک ناشی از کارمزدها میتواند به طور خاموش سودآوری را در طول زمان فرسایش دهد. هر معامله، واریز، برداشت و تبدیل هزینهای به همراه دارد. برای معاملهگران با فرکانس بالا، این هزینهها میتواند به درصد قابل توجهی از کل سرمایه برسد. برای دارندگان بلندمدت، کارمزدهای بالای ورود و خروج، قیمت سربهسر مورد نیاز برای مشاهده بازده سرمایهگذاری را افزایش میدهد.

درک چشمانداز کارمزدها نیازمند بررسی عمیق نحوه عملکرد پلتفرمهای مختلف است. صرافیهای متمرکز، پروتکلهای غیرمتمرکز و خدمات کارگزاری همگی از مدلهای درآمدی متمایز استفاده میکنند. برخی راحتی را با премиوم اولویت میدهند، در حالی که دیگران ارائه نقدینگی را با بازپرداخت کارمزد پاداش میدهند. پیمایش این اکوسیستم پیچیده شامل شناخت تفاوت بین میکرها و تیکرها، درک لایهبندی مبتنی بر حجم و شناسایی هزینههای پنهان مانند اسپردها و کارمزدهای گاز شبکه است.

مکانیسمهای ساختار کارمزد صرافیها

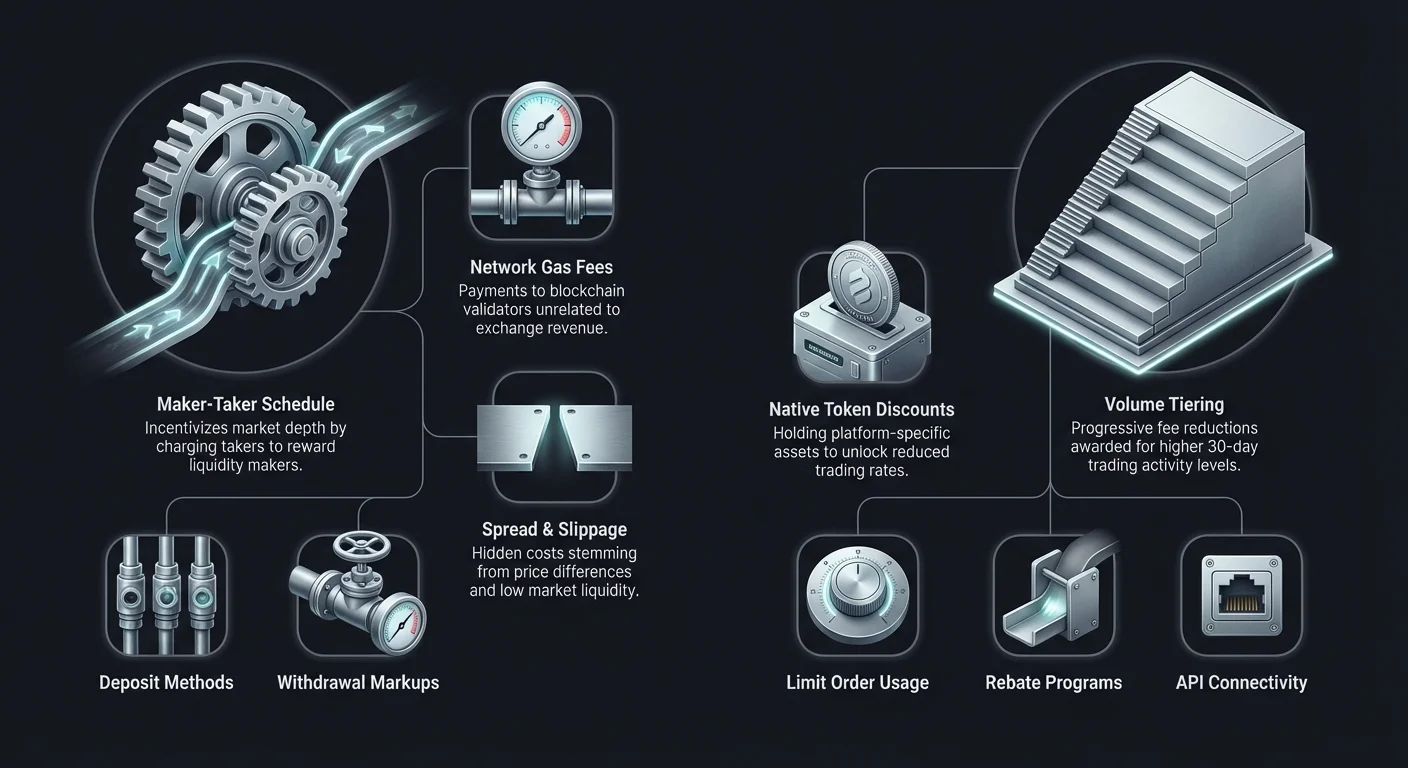

برای به حداقل رساندن مؤثر هزینهها، یک معاملهگر ابتدا باید بفهمد که صرافیها چگونه درآمد تولید میکنند. رایجترین مدل مورد استفاده توسط پلتفرمهای متمرکز، برنامه کارمزد میکر-تیکر است. این سیستم برای تشویق نقدینگی طراحی شده است که خون حیاتی هر مکان معاملاتی است. بدون نقدینگی کافی، سفارشهای بزرگ باعث لغزش شدید قیمت میشوند و صرافی را برای سرمایهگذاران نهادی و خردهپا نامطلوب میکنند.

درک نقشهای میکر و تیکر

در زمینه دفتر سفارشات، یک «میکر» معاملهگری است که سفارشی قرار میدهد که بلافاصله اجرا نمیشود. این سفارشها به دفتر سفارشات اضافه میشوند و بازار را با ارائه نقدینگی برای دیگران «میسازند». برای مثال، قرار دادن سفارش محدود برای خرید Bitcoin به قیمتی پایینتر از قیمت فعلی بازار، شما را به یک میکر تبدیل میکند. شما عملاً قفسههای صرافی را با موجودی پر میکنید.

از آنجایی که میکرها به تثبیت بازار کمک میکنند و عمق را تضمین میکنند، صرافیها معمولاً آنها را با کارمزدهای پایینتر پاداش میدهند. در برخی سناریوهای معاملاتی پیشرفته یا لایههای حجم بالا، میکرها ممکن است کارمزد صفر بپردازند یا حتی rebate دریافت کنند. این به معنای آن است که صرافی برای قرار دادن سفارشها به معاملهگر پرداخت میکند. این دینامیک برای معاملهگران روزانه و رباتهای الگوریتمی که هزاران معامله اجرا میکنند حیاتی است، جایی که حتی کسری از یک درصد کارمزد میتواند مزیت استراتژی را نابود کند.

یک «تیکر» معاملهگری است که سفارشی قرار میدهد که بلافاصله در برابر سفارش موجود در دفتر اجرا میشود. سفارشهای بازار رایجترین مثال فعالیت تیکر هستند. با خرید یا فروش فوری به قیمت فعلی، تیکر نقدینگی را از دفتر سفارشات حذف میکند. تیکرها سرعت و اطمینان اجرا را بر دقت قیمت اولویت میدهند. در نتیجه، صرافیها برای جبران حذف نقدینگی، کارمزدهای بالاتری از تیکرها دریافت میکنند.

لایههای کارمزد مبتنی بر حجم

بیشتر صرافیهای متمرکز از ساختار کارمزد لایهای مبتنی بر حجم معاملاتی ۳۰ روزه کاربر استفاده میکنند. این سیستم شرکتکنندگان فعال را با نرخهای progressively پایینتر پاداش میدهد. برای کاربران سطح ورودی، کارمزدها ممکن است از حدود ۰.۱۰٪ تا ۰.۵۰٪ در هر معامله شروع شود. با این حال، با افزایش حجم معاملاتی، این درصدها به طور قابل توجهی کاهش مییابد.

برای سرمایهگذاران نهادی یا معاملهگران با فرکانس بالا که میلیونها دلار در ماه جابهجا میکنند، کارمزدها میتواند به نزدیک صفر برسد. نظارت بر حجم معاملاتی خود نسبت به این لایهها مهم است. گاهی اوقات، اجرای چند معامله اضافی برای رسیدن به لایه بعدی میتواند منجر به صرفهجویی قابل توجه در معاملات آینده شود. این ساختار منافع صرافی را با کاربر همسو میکند: پلتفرم حجم به دست میآورد و کاربر کارایی هزینه را کسب میکند.

تخفیفهای توکن بومی

بسیاری از صرافیهای متمرکز برجسته توکنهای کاربردی خود را صادر کردهاند. این داراییها اغلب چندین عملکرد در اکوسیستم صرافی ایفا میکنند، اما کاربرد اصلی آنها برای معاملهگران کاهش کارمزد است. با نگهداری مقدار مشخصی از توکن بومی یا استفاده از آن برای پرداخت کارمزد معاملات، کاربران میتوانند تخفیفهایی از ۱۰٪ تا ۲۵٪ یا بیشتر دریافت کنند.

این مکانیسم کاربران را به طور مؤثر در اکوسیستم قفل میکند اما فایده مالی ملموسی فراهم میآورد. برای معاملهگران متعهد به یک پلتفرم خاص، کسب تعادل از توکن بومی استراتژی سادهای برای کاهش فوری هزینههای سربار است. با این حال، معاملهگران همچنین باید نوسانات خود توکن را در نظر بگیرند. اگر ارزش توکن به طور قابل توجهی کاهش یابد، ممکن است صرفهجویی حاصل از کارمزدهای معاملاتی را جبران کند.

تحلیل هزینه صرافیهای غیرمتمرکز (DEXها)

صرافیهای غیرمتمرکز بر اساس اصول اساساً متفاوتی نسبت به همتایان متمرکز خود عمل میکنند. به جای دفتر سفارشات مدیریتشده توسط یک نهاد مرکزی، DEXها اغلب از بازارسازان خودکار (AMMها) استفاده میکنند. در این مدل، نقدینگی توسط کاربرانی که داراییها را به استخرهای نقدینگی واریز میکنند، فراهم میشود. هزینههای معاملاتی در DEXها از دو عنصر اصلی تشکیل شده است: کارمزد پروتکل و کارمزد شبکه.

کارمزدهای پروتکل و پاداشهای ارائهدهندگان نقدینگی

هنگامی که کاربر سواپی در AMM اجرا میکند، کارمزد معاملاتی پرداخت میکند که معمولاً از ۰.۰۱٪ تا ۰.۳۰٪ متغیر است، بسته به استخر و پروتکل خاص. برخلاف صرافیهای متمرکز که کارمزدها به شرکت میرود، کارمزدهای DEX عمدتاً به ارائهدهندگان نقدینگی (LPها) توزیع میشود. این کاربران را تشویق میکند تا داراییهای خود را به استخرها واریز کنند و اطمینان حاصل کنند که DEX نقدینگی کافی برای تسهیل معاملات دارد.

در این محیط، تمایز بین میکر و تیکر کمتر از مدلهای دفتر سفارشات تعریفشده است. به طور کلی، هر کاربری که با قرارداد هوشمند برای سواپ توکنها تعامل میکند، کارمزد پرداخت میکند. با این حال، برخی DEXهای جدیدتر مدلهای هیبریدی با دفتر سفارشات پیادهسازی میکنند و دینامیک میکر-تیکر را به فضای غیرمتمرکز بازمیگردانند. معاملهگران باید ساختار کارمزد خاص پروتکل را بررسی کنند، زیرا برخی استخرها برای استیبلکوینها (مانند USDT/USDC) ممکن است کارمزدهای به طور قابل توجهی پایینتری نسبت به جفتهای نوسانی داشته باشند.

تأثیر کارمزدهای گاز شبکه

قابلتوجهترین متغیر در هزینههای معاملاتی DEX اغلب کارمزد شبکه، معروف به گاز است. این کارمزد به اعتبارسنجها یا ماینرهای بلاکچین برای پردازش معامله پرداخت میشود، نه به خود صرافی. در شبکههای شلوغ مانند Ethereum در بازارهای گاوی، کارمزدهای گاز میتواند به شدت افزایش یابد و گاهی برای معاملات کوچک بیش از ارزش معامله هزینه داشته باشد.

این واقعیت معاملهگران آگاه به هزینه را به سمت راهحلهای لایه ۲ و بلاکچینهای جایگزین سوق داده است. شبکههایی مانند Solana، Polygon یا رولآپهای لایه ۲ هزینههای معاملاتی را به کسری از یک سنت ارائه میدهند. برای معاملهگرانی که با سرمایه کوچکتر کار میکنند یا سواپهای مکرر اجرا میکنند، انتخاب بلاکچین کارآمد از نظر هزینه به اندازه انتخاب صرافی مناسب مهم است. یک DEX با کارمزدهای پروتکل پایین بیربط است اگر بلاکچین زیربنایی برای هر تعامل کارمزد گاز exorbitant دریافت کند.

لغزش و تأثیر قیمت

هرچند کارمزد مستقیم نیست، لغزش عامل هزینه حیاتی در صرافیهای غیرمتمرکز است. لغزش زمانی رخ میدهد که اندازه معامله نسبت به استخر نقدینگی به اندازه کافی بزرگ باشد تا قیمت را در حین اجرا تغییر دهد. قیمت اجرای نهایی بدتر از قیمت نقلشده تمام میشود.

لغزش بالا عملاً به عنوان کارمزد پنهان عمل میکند. صرافیهای متمرکز با دفترهای نقدینگی عمیق اغلب میتوانند سفارشهای بزرگ را با حرکت قیمتی minimal جذب کنند. در مقابل، DEX با نقدینگی پایین سفارشهای بزرگ را با لغزش بالا جریمه میکند. معاملهگران باید به هشدارهای «تأثیر قیمت» در رابطهای DEX توجه کنند. تنظیم تحمل لغزش پایینتر میتواند از اجرای بد جلوگیری کند، اما همچنین خطر شکست معامله را در بازار نوسانی افزایش میدهد که همچنان هزینه کارمزد گاز را تحمیل میکند.

پلتفرمهای کارگزاری در مقابل صرافیهای اختصاصی

جدیدان در فضای ارزهای دیجیتال اغلب با پلتفرمهای کارگزاری به دلیل سادگی آنها شروع میکنند. کارگزاریها فرآیند خرید را ساده میکنند و اغلب به کاربران اجازه میدهند کریپتو را مستقیماً با ارز فیات از طریق اپلیکیشن آسان استفاده بخرند. با این حال، این راحتی معمولاً با премиوم همراه است. درک تفاوت هزینه بین کارگزار و صرافی اختصاصی برای به حداقل رساندن کارمزد حیاتی است.

هزینه پنهان اسپردها

پلتفرمهای کارگزاری اغلب معاملات «بدون کارمزد» را تبلیغ میکنند. در حالی که ممکن است کمیسیون جداگانهای دریافت نکنند، معاملات را از طریق اسپرد monetize میکنند. اسپرد تفاوت بین قیمت خرید بازار و قیمت فروش بازار است. یک کارگزار ممکن است قیمت خرید Bitcoin را ۱۰۰ دلار بالاتر از نرخ واقعی بازار نقل کند و قیمت فروش را ۱۰۰ دلار پایینتر.

این تفاوت قیمتی درآمد کارگزار است. برای کاربر، آن را از دست دادن فوری ارزش در هنگام خرید نشان میدهد. در بسیاری موارد، هزینه اسپرد در پلتفرم کارگزاری از مجموع کارمزدهای میکر/تیکر در صرافی حرفهای فراتر میرود. معاملهگرانی که بهینهسازی هزینه را بر رابطهای ساده اولویت میدهند باید عموماً به سمت صرافیهایی مهاجرت کنند که دفتر سفارشات شفاف و برنامههای کارمزد صریح ارائه میدهند.

کارمزدهای راحتی و روشهای پرداخت

کارگزاران اغلب ریلهای پرداخت راحت مانند کارتهای اعتباری یا کیفپولهای دیجیتال مانند PayPal را ادغام میکنند. در حالی که این روشها خریدهای فوری را امکانپذیر میکنند، اغلب کارمزدهای پردازش بالایی دارند. پردازشگرهای کارت اعتباری میتوانند از ۳٪ تا ۵٪ از مبلغ معامله دریافت کنند. این کارمزدهای پردازش شخص ثالث اغلب مستقیماً به کاربر منتقل میشود، علاوه بر اسپرد کارگزار.

صرافیهای اختصاصی نیز این روشهای پرداخت را ارائه میدهند، اما معمولاً انتقال بانکی یا واریز سیمی را تشویق میکنند که کندتر اما به طور قابل توجهی ارزانتر هستند. برای معاملهگری که به دنبال حداکثرسازی موقعیت ورود خود است، انتظار یک روز برای تسویه انتقال بانکی اغلب برتر از پرداخت ۴٪ کارمزد برای خرید فوری با کارت اعتباری است. به حداقل رساندن هزینههای ورود تضمین میکند که سرمایهگذاری بر پایه قویتری شروع شود.

اقتصاد معاملاتی همتا به همتا (P2P)

صرافیهای همتا به همتا معاملات مستقیم بین افراد را بدون نگهداری وجوه توسط واسطه در حین مذاکره تسهیل میکنند. این پلتفرمها مزایای متمایزی در زمینه حریم خصوصی و انعطافپذیری پرداخت ارائه میدهند، اما ساختار کارمزد منحصر به فردی دارند. درک هزینههای P2P شامل نگاه فراتر از درصدها ساده معاملات است.

کارمزدهای آگهی و امان

در بازار P2P، کاربران میتوانند آگهیهایی برای خرید یا فروش کریپتو به قیمتهای خاص پست کنند. پلتفرم معمولاً از کاربری که آگهی را ایجاد میکند (میکر) کارمزد دریافت میکند. این کارمزد معمولاً پایین است و از ۰٪ تا ۱٪ متغیر است. کاربری که به آگهی پاسخ میدهد (تیکر) اغلب کارمزد صفر به پلتفرم پرداخت میکند.

با این حال، پلتفرم سرویس امان را برای اطمینان از امنیت فراهم میکند. کریپتو تا تأیید پرداخت فیات در امان نگهداری میشود. این سرویس توسط کارمزدهای آگهی تأمین میشود. در حالی که کارمزدهای صریح پلتفرم پایین است، هزینه واقعی در معاملات P2P اغلب در نرخهای تبادل تعیینشده توسط فروشندگان یافت میشود.

преمیومهای قیمتی و روشهای پرداخت

فروشندگان در پلتفرمهای P2P قیمتهای خود را تعیین میکنند. برای حساب کردن ریسک chargeback، نوسانات بازار یا دشواری دستیابی به روشهای پرداخت خاص، فروشندگان اغلب قیمت Bitcoin یا استیبلکوینها را بالاتر از قیمت اسپات جهانی markup میکنند. این премиوم عملاً کارمزدی است که توسط خریدار پرداخت میشود.

برای مثال، خرید Bitcoin با روش پرداخت برگشتپذیر مانند PayPal ممکن است ۵٪ تا ۱۰٪ премиوم بالاتر از قیمت بازار داشته باشد زیرا فروشنده ریسک تقلب را بر عهده میگیرد. برعکس، روشهای پرداخت غیرقابل برگشت مانند واریز نقدی یا انتقال سیمی معمولاً премиومهای پایینتری دارند. معامله P2P بهینهشده از نظر هزینه نیازمند یافتن فروشندگان با سابقه معتبر که نرخهای رقابتی روی روشهای پرداخت کمریسک ارائه میدهند است.

تأثیر کارمزدهای واریز و برداشت

کارمزدهای معاملاتی تنها بخشی از معادله هستند. هزینههای مرتبط با انتقال پول به پلتفرم و خارج از آن میتواند تأثیر قابل توجهی بر سودآوری کلی داشته باشد. این کارمزدهای «on-ramp» و «off-ramp» بسته به صرافی، ارز و زیرساخت بانکی درگیر به شدت متفاوت است.

هزینههای On-Ramp فیات

وارد کردن ارز فیات (USD، EUR و غیره) به اکوسیستم کریپتو اغلب اولین مانع است. انتقالهای بانکی (ACH، SEPA، Wire) عموماً مقرونبهصرفهترین روشها هستند. بسیاری از صرافیها واریزهای ACH رایگان یا انتقالهای SEPA کمهزینه برای کاربران اروپایی ارائه میدهند. با این حال، این روشها میتوانند کند باشند و ۱ تا ۳ روز کاری طول بکشند.

در مقابل، گزینههای خرید فوری با کارتهای دبیت یا اعتباری کارمزدهای پردازش بالایی از شبکههای کارت تحمیل میکنند. اینها اغلب با «کارمزدهای راحتی» از صرافی ترکیب میشوند. کاربری که ۱۰۰۰ دلار از طریق کارت اعتباری واریز میکند ممکن است تنها ۹۵۰ دلار ارزش پس از کسر همه کارمزدها دریافت کند. برای به حداقل رساندن هزینه، صبر یک دارایی مالی است؛ برنامهریزی واریزها از طریق انتقال بانکی این هزینههای اصطکاک بالا را اجتناب میکند.

کارمزدهای برداشت ارز دیجیتال

انتقال داراییهای دیجیتال از صرافی به کیفپول شخصی یا پلتفرم دیگر کارمزد برداشت تحمیل میکند. این کارمزد معمولاً از دو بخش تشکیل شده: بخشی برای پوشش هزینه شبکه بلاکچین و markup توسط صرافی. برخی صرافیها کارمزد پویا دریافت میکنند که با تراکم شبکه تنظیم میشود، در حالی که دیگران کارمزد ثابت دریافت میکنند.

کارمزدهای ثابت میتواند برای برداشتهای کوچک نامتناسب گران باشد. اگر صرافی کارمزد برداشت ثابت ۰.۰۰۰۵ BTC دریافت کند، برای انتقال ۱ BTC ناچیز است، اما برای انتقال ۰.۰۰۵ BTC درصد هزینه عظیمی است. معاملهگران باید جدول کارمزد برای هر دارایی را بررسی کنند. گاهی، تبدیل موجودی به ارز دیجیتال کمکارمزد (مانند Litecoin یا XRP) قبل از برداشت میتواند مبالغ قابل توجهی صرفهجویی کند، مشروط به اینکه کیفپول مقصد از آن دارایی پشتیبانی کند.

| نوع کارمزد | سطح هزینه | سرعت | بهترین برای |

|---|---|---|---|

| انتقال بانکی (ACH/SEPA) | پایین / رایگان | کند (۱-۳ روز) | واریزهای بزرگ، صرفهجویی هزینه |

| انتقال سیمی | متوسط | متوسط (۱ روز) | ارزش بالا، نهادی |

| کارت اعتباری/دبیت | بالا (۳-۵٪) | فوری | اضطراری، مبتدیان |

صرافیهای هیبریدی: پل زدن شکاف

صرافیهای هیبریدی تلاش میکنند نقدینگی بالا و سرعت پلتفرمهای متمرکز را با جنبههای امنیت و خود-حفاظتی صرافیهای غیرمتمرکز ترکیب کنند. از دیدگاه هزینه، آنها موقعیت میانی منحصر به فردی ارائه میدهند. آنها معمولاً از تطبیق سفارش خارج از زنجیره برای کاهش کارمزدهای شبکه استفاده میکنند در حالی که معاملات را روی زنجیره تسویه میکنند.

ساختارهای کارمزد در مدلهای هیبریدی

پلتفرمهای هیبریدی اغلب هدف رقابت با کارمزدهای صرافی متمرکز را برای جذب کاربران دارند. آنها ممکن است مدلهای میکر-تیکر مشابه CEXها ارائه دهند. مزیت در کاهش کارمزدهای گاز نسبت به DEXهای خالص است. با تطبیق سفارشها خارج از زنجیره، کاربران برای هر تنظیم یا لغو سفارش گاز پرداخت نمیکنند که تخلیه رایج وجوه در دفترهای سفارش کاملاً روی زنجیره است.

با این حال، فرآیند تسویه همچنان نیاز به تعامل بلاکچین دارد. کاربران باید آگاه باشند که تسویهها چقدر مکرر رخ میدهند و چه کسی هزینه را تحمل میکند. برخی هیبریدها معاملات را batch میکنند تا این کارمزدها را به حداقل برسانند. برای معاملهگرانی که خود-حفاظتی میخواهند بدون هزینههای گاز مداوم DEX یا ریسکهای حفاظتی CEX، هیبریدها میتوانند مصالحه کارآمد از نظر هزینه ارائه دهند، مشروط به نقدینگی کافی برای اجتناب از لغزش.

استراتژیهای به حداقل رساندن کارمزدهای معاملاتی

به حداقل رساندن کارمزدها نه تنها درباره انتخاب ارزانترین صرافی است؛ بلکه درباره اتخاذ رفتارهای معاملاتی است که با کاراییهای کارمزد همخوانی دارند. مدیریت فعال انواع سفارش و زمانبندی استراتژیک میتواند سربار را به طور قابل توجهی کاهش دهد.

استفاده از سفارشهای محدود

مؤثرترین استراتژی برای کاهش کارمزد در صرافیهای دفتر سفارش، استفاده مداوم از سفارشهای محدود است. با تنظیم قیمت خاصی که مایل به خرید یا فروش هستید، به یک سازنده بازار تبدیل میشوید. این شما را برای لایه کارمزد میکر پایینتر واجد شرایط میکند.

در حالی که سفارشهای محدود تضمین اجرا ندارند (زیرا قیمت بازار باید به حد شما برسد)، از پرداخت اسپرد و کارمزد تیکر بالاتر جلوگیری میکنند. برای معاملات غیرفوری، صبر به معاملهگر اجازه میدهد اسپرد را capture کند نه اینکه پرداخت کند. در صدها معامله، تفاوت بین پرداخت ۰.۵٪ به عنوان تیکر و ۰.۱٪ به عنوان میکر به صرفهجویی قابل توجهی ترکیب میشود.

بهینهسازی برای لایههای کارمزد

معاملهگران نزدیک به آستانه لایه حجم باید سطوح فعالیت خود را در نظر بگیرند. اگر معاملهگر نزدیک به باز کردن قفل لایه کارمزد پایینتر باشد، ممکن است از نظر ریاضی مفید باشد که چند معامله کمریسک، سربهسر برای افزایش حجم اجرا کند. با این حال، این باید با دقت انجام شود تا از نقضهای «wash trading» یا تحمیل هزینههایی که از صرفهجویی بالقوه فراتر میرود اجتناب شود.

علاوه بر این، تمرکز فعالیت معاملاتی روی یک پلتفرم واحد میتواند به رسیدن سریعتر به این لایهها کمک کند. به جای پخش حجم در پنج صرافی مختلف و پرداخت نرخ پایه بالا در همه آنها، تمرکز حجم روی یک صرافی اصلی به معاملهگر اجازه میدهد سریعتر از نردبان کارمزد بالا برود.

rebateها و برنامههای ارجاعی

بسیاری از صرافیها برنامههای ارجاعی ارائه میدهند که کاربران درصدی از کارمزدهای معاملاتی پرداختشده توسط افرادی که دعوت میکنند دریافت میکنند. برخی برنامهها همچنین kickback به دعوتشونده ارائه میدهند و نرخ کارمزد آنها را به طور دائمی پایین میآورند. ثبتنام از طریق لینک rebate یا استفاده از کد ارجاعی اقدامی ساده و یکباره است که میتواند منجر به تخفیفهای مادامالعمر کارمزد شود.

علاوه بر این، معاملهگران با حجم بالا باید به دنبال صرافیهایی با کارمزد میکر منفی باشند. در این تنظیمات، صرافی برای هر سفارش اجراشده rebate به میکر پرداخت میکند. این هزینه معامله را به جریان درآمدی تبدیل میکند، هرچند معمولاً نیاز به استراتژیهای الگوریتمی پیچیده برای مدیریت ریسک موجودی مرتبط با market making دارد.

امنیت در مقابل هزینه: یافتن تعادل

دام رایج در پیگیری کارمزدهای پایین، غفلت از امنیت است. ارزانترین صرافی همیشه بهترین انتخاب نیست اگر سابقه نقضهای امنیتی یا شیوههای ورشکستانه داشته باشد. صرفهجویی ۰.۱٪ در کارمزدهای معاملاتی بیمعنی است اگر کل اصل در هک از دست برود.

هزینه زیرساخت

اقدامات امنیتی قوی مانند ذخیره سرد عمیق، کیفپولهای چندامضایی و رعایت مقررات هزینه دارد. صرافیهای معتبر به شدت در این زیرساخت سرمایهگذاری میکنند. در نتیجه، کارمزدهای آنها ممکن است کمی بالاتر از پلتفرمهای مبهم و غیرمقرراتی باشد که corners را قطع میکنند.

معاملهگران باید کارمزدهای کمی بالاتر در صرافیهای برتر را به عنوان премиوم بیمه ببینند. پلتفرمهایی که عمومی معامله میشوند یا توسط مقامات مالی سختگیر (مانند NYDFS) تنظیم میشوند، سطح امنیتی ارائه میدهند که افزایش حاشیهای در هزینههای معامله را توجیه میکند.

صندوقهای بیمه و Safu

برخی صرافیها صندوقهای بیمه اضطراری برای جبران کاربران در صورت نقض حفظ میکنند. این صندوقها اغلب از بخشی از کارمزدهای معاملاتی انباشته میشوند. در حالی که این ممکن است کارمزدها را از کف نزند، لایه حفاظتی اضافه میکند. هنگام ارزیابی هزینهها، در نظر بگیرید که آیا پلتفرم چنین تضمینهایی ارائه میدهد. کارمزد کمی بالاتر که به شبکه ایمنی کمک میکند اغلب تخصیص عاقلانه سرمایه است.

رعایت مقررات و پیامدهای هزینهای

چشمانداز مقرراتی تأثیر مستقیمی بر ساختارهای کارمزد صرافی دارد. رعایت قوانین Know Your Customer (KYC) و Anti-Money Laundering (AML) سربار اداری نیاز دارد. صرافیها باید تیمهای رعایت و نرمافزارهای تأیید استخدام کنند.

KYC و ساختارهای کارمزد

صرافیهای تنظیمشده با KYC اجباری اغلب شراکتهای بانکی پایدار دارند. این به آنها اجازه میدهد on-rampهای فیات ارزانتر مانند انتقالهای بانکی رایگان ارائه دهند. در مقابل، صرافیهای «ناشناس» که KYC را دور میزنند اغلب دسترسی به ریلهای بانکی سنتی ندارند. آنها ممکن است به پردازشگرهای پرداخت شخص ثالث تکیه کنند که کارمزدهای بالا دریافت میکنند یا نیاز به onboarding کریپتو در جای دیگر و انتقال آن داشته باشند.

بنابراین، در حالی که صرافیهای ناشناس حریم خصوصی ارائه میدهند، ممکن است ناخواسته کل هزینه عملیات را به دلیل اصطکاک در انتقال ارز فیات افزایش دهند. معاملهگران باید ارزش حریم خصوصی را در مقابل هزینههای ملموس محدودیتهای واریز و برداشت بسنجند.

کارمزدهای پنهان در متن ریز

فراتر از نرخهای معاملاتی تبلیغشده، صرافیها ممکن است کارمزدهای جانبی داشته باشند که کاربران ناآگاه را غافلگیر کند. استراتژی بهینهسازی هزینه جامع نیاز به خواندن متن ریز برای شناسایی این نشتهای بالقوه دارد.

کارمزدهای عدم فعالیت و حساب

برخی پلتفرمها اگر حساب برای دوره خاصی غیرفعال بماند، کارمزد عدم فعالیت دریافت میکنند. این در حسابهای سبک کارگزاری رایجتر از صرافیهای کریپتو اختصاصی است، اما ریسکی برای دارندگان بلندمدت است که «تنظیم و فراموش» میکنند. کاربران باید اطمینان حاصل کنند که صرف نگهداری داراییها هزینه نگهداری ماهانه تحمیل نمیکند.

کارمزدهای تبدیل و FX

هنگام معامله جفتهایی که ارزهای فیات مختلف درگیرند (مثل معامله جفت USD با حساب بانکی EUR)، کارمزدهای تبدیل ارز خارجی (FX) اعمال میشود. اینها اغلب در نرخ تبادل ارائهشده توسط بانک یا پلتفرم پنهان هستند. استفاده از حساب بانکی چندارزی یا معامله به ارز بومی روش بانکیتان این هزینههای غیرضروری را اجتناب میکند.

به طور مشابه، ویژگیهای «تبدیل» در بسیاری از صرافیها—رابطهای ساده که یک کوین را به دیگری سواپ میکنند—اغلب به عنوان سفارشهای بازار با اسپردهای وسیع عمل میکنند. استفاده از رابط معاملاتی «Pro» یا «پیشرفته» برای اجرای همان سواپ از طریق سفارش محدود، اسپرد تبدیل را اجتناب میکند.

نتیجهگیری

معامله بهینهشده از نظر هزینه رشتهای است که فراتر از یافتن صرف صرافی با پایینترین نرخ headline گسترش مییابد. این شامل رویکرد holistic به مدیریت کل چرخه عمر یک معامله است. از لحظه واریز ارز فیات تا برداشت نهایی داراییهای دیجیتال، کارمزدها فشار مداوم بر بازده خالص وارد میکنند. با درک مکانیسمهای مدلهای میکر-تیکر، معاملهگران میتوانند خود را برای ارائه نقدینگی و کاهش هزینههای اجرا موقعیت دهند.

انتخاب پلتفرم مناسب نیاز به تعادل برنامههای کارمزد با امنیت، نقدینگی و نیازهای عملکردی دارد. معاملهگران با حجم بالا بیشترین سود را از صرافیهای متمرکز لایهای یا برنامههای rebate میبرند، در حالی که افراد متمرکز بر حریم خصوصی ممکن است премиومهای بازارهای P2P را پیمایش کنند. صرافیهای غیرمتمرکز خود-حفاظتی ارائه میدهند اما نیاز به警惕 در مورد کارمزدهای گاز و لغزش دارند. در نهایت، هدف حفظ حداکثر مقدار ارزش با به حداقل رساندن اصطکاک در هر گام است.

سودآورترین معاملهگر نه تنها کسی است که بازار را بهترین پیشبینی میکند، بلکه کسی است که بیشترین آنچه کسب میکند را حفظ میکند.