وقتی اکثر مردم به بازده کریپتو فکر میکنند، ترن هوایی مالی غیرمتمرکز (DeFi) را تصور میکنند—بازدههای عظیم در یک هفته، سقوط بازار در هفته بعد. در حالی که پتانسیل بازدههای بالا واقعی است، اغلب با نوسانات بالا و وابستگی به سلامت بازار کریپتو همراه است. برای سرمایهگذارانی که به دنبال تابآوری و پایداری واقعی هستند، تکیه صرف بر داراییهای کریپتویی سفتهبازی نه استراتژی بلندمدت پایداری است.

اینجاست که داراییهای دنیای واقعی (RWAs) وارد صحنه میشوند. RWAs داراییهای ملموس یا ناملموس هستند که خارج از بلاکچین وجود دارند—چیزهایی مانند املاک و مستغلات، بدهیهای شرکتی، کالاها، یا محبوبترین آنها، اوراق خزانه ایالات متحده. با «توکنیزه کردن» این داراییها، فناوری بلاکچین میتواند جریانهای درآمدی پایدار و قابل پیشبینی مالی سنتی (TradFi) را مستقیماً به ریلهای غیرمتمرکز DeFi منتقل کند.

این تغییر فقط درباره افزودن داراییهای جدید نیست؛ درباره تغییر اساسی در نحوه رویکرد به ساخت پرتفوی در کریپتو است. به جای تعریف اینکه RWAs چیستند، این راهنما بر سود استراتژیک تمرکز دارد: چگونه از RWAs توکنیزهشده به عنوان ابزاری پیچیده برای تولید بازده با کیفیت بالا و غیرمرتبط با کریپتو استفاده کنیم، که پناهگاه امن ضروری در هر پرتفوی غیرمتمرکز فراهم میکند.

دلیل استراتژیک ادغام RWAs در DeFi

چالش اصلی برای هر سرمایهگذار جستجوگر بازده در کریپتو، ریسک همبستگی است. وقتی قیمت Bitcoin یا Ethereum به شدت سقوط میکند، تقریباً تمام داراییهای مرتبط—از آلتکوینها تا توکنهای ارائهدهنده نقدینگی (LP)—با آن سقوط میکنند. این به معنای آن است که تنوعبخشی درون کریپتو اغلب در پانیک گسترده شکست میخورد. RWAs این را با وارد کردن بازدههایی که توسط عوامل خارجی مانند نرخ بهره بانک مرکزی یا قراردادهای اجاره اداره میشوند، نه احساسات بازار کریپتو، حل میکنند.

پایداری در بازار پرنوسان (سود ضدچرخهای)

ارزش اصلی پیشنهادی RWAs توکنیزهشده، به ویژه آنهایی که بر پایه بدهی دولتی یا شرکتی با کیفیت بالا هستند، پایداری آنهاست.

داراییهای مالی سنتی مانند اوراق خزانه ایالات متحده بازده (نرخ بهره) ثابت یا بسیار قابل پیشبینی ارائه میدهند. این بازده صرفنظر از اینکه Bitcoin در ۱۰,۰۰۰ دلار یا ۱۰۰,۰۰۰ دلار معامله شود، ادامه دارد. برای کاربر DeFi، این به معنای تخصیص بخشی از استیبلکوینها یا سرمایه دیجیتال به منبع بازدهای است که کاملاً از چرخه بازار جدا شده است.

این سود ضدچرخهای RWAs را به ابزاری استراتژیک برای هجینگ تبدیل میکند. وقتی بازار کریپتو سقوط میکند، پرداختهای بهره پایدار از T-Bills توکنیزهشده شما به عنوان لنگر عمل میکند، به کاهش زیانهای کلی پرتفوی کمک میکند و نقدینگی را زمانی که داراییهای دیگر منجمد یا غیرنقدشونده هستند، فراهم میکند.

بازدههای غیرمرتبط با کریپتو (تنوعبخشی)

تنوعبخشی واقعی به معنای ترکیب سرمایهگذاریهایی است که بازدههایشان مستقل از یکدیگر حرکت میکنند. اکثر منابع بازده DeFi—پاداشهای استیکینگ، پروتکلهای وامدهی، و ماینینگ نقدینگی—به شدت همبسته هستند زیرا به توکنهای کریپتویی قیمتگذاری شده و به وثیقه بومی کریپتو وابستهاند.

RWAs به سرمایهگذاران اجازه میدهند بازده مشتقشده از بازارهای اعتباری سنتی کسب کنند. برای مثال، بازده یک T-Bill توکنیزهشده توسط سیاست پولی فدرال رزرو تعیین میشود، نه تعداد تراکنشها روی بلاکچین یا حجم معاملات یک صرافی خاص. با گنجاندن این بازدههای خارج از زنجیره، سرمایهگذار ریسک سیستماتیک در بخش کریپتوکارنسی را به شدت کاهش میدهد و پرتفوی کلی را مقاومتر میکند.

پل زدن بین مالی سنتی و مالی غیرمتمرکز

RWAs به عنوان پل زیرساختی حیاتی بین TradFi و DeFi عمل میکنند. از نظر تاریخی، صدها تریلیون دلار موجود در داراییهای سنتی برای پروتکلهای غیرمتمرکز غیرقابل دسترس بودهاند. توکنیزه کردن اجازه میدهد این داراییها کسریسازی، وثیقهگذاری، و معامله با کارایی و شفافیت بلاکچین شوند.

برای سرمایهگذار، این به معنای دسترسی به محصولات با کیفیت نهادی است—که قبلاً برای بانکهای بزرگ یا صندوقهای پیچیده رزرو شده بودند—حالا در دسترس جهانی ۲۴/۷ با حداقل سرمایهگذاری پایین است. این ترکیب کارایی بلاکچین با کیفیت دارایی سنتی، نقطه عطف عمدهای در شمول مالی است.

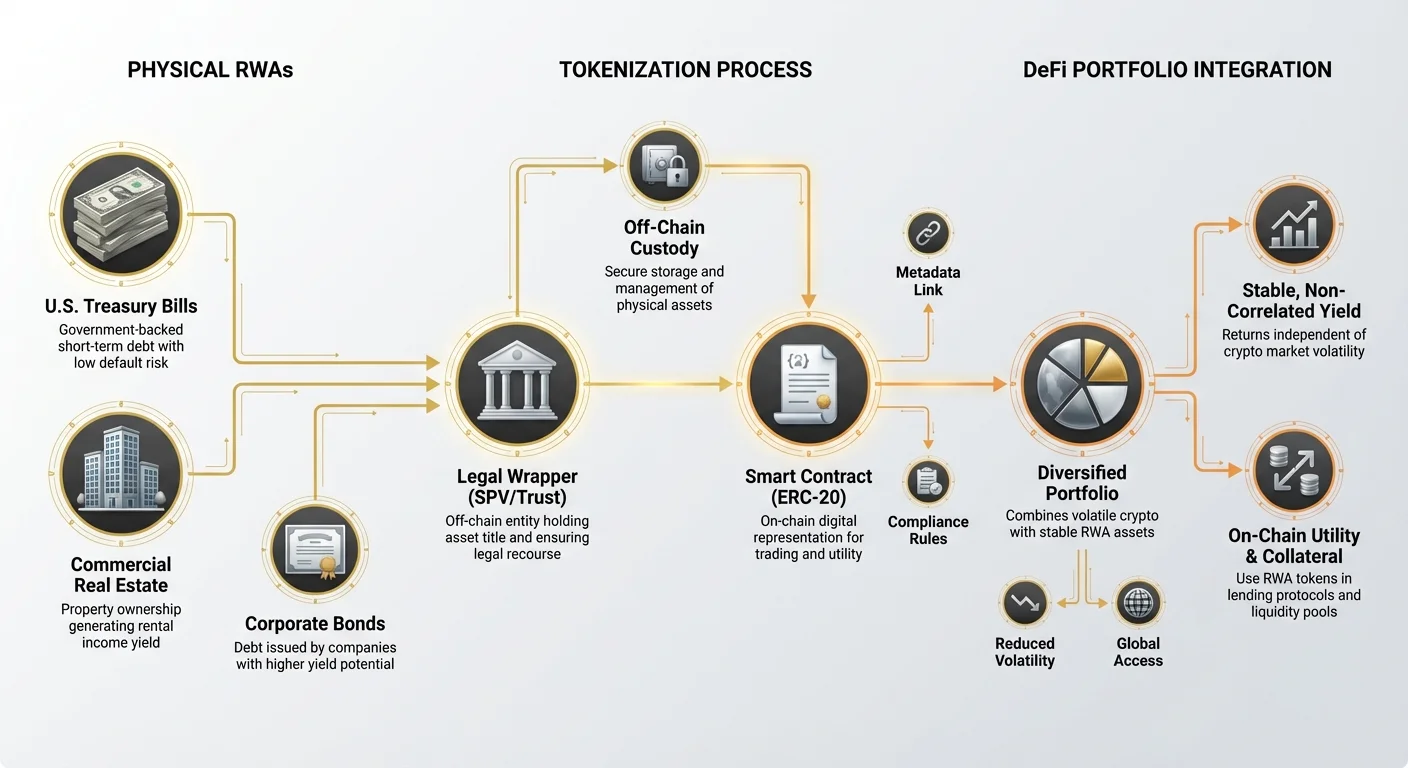

درک توکنیزه کردن: چگونه داراییهای خارج از زنجیره به روی زنجیره میروند

فرآیند توکنیزه کردن مکانیسمی است که یک ادعای قانونی دنیای واقعی را به توکن دیجیتال بومی بلاکچین تبدیل میکند. از آنجایی که خود دارایی (مانند یک ساختمان فیزیکی) نمیتواند просто روی دفتر کل قرار گیرد، توکنیزه کردن شامل ایجاد نمایشی دیجیتال مرتبط با ساختار مالکیت قانونی زیربنایی است.

نقش توکن رپر (پل قانونی و فناوری)

یک RWA توکنیزهشده اساساً یک رسید دیجیتال یا «رپر» است که مالکیت دارایی زیربنایی را نشان میدهد. این رپر دو عملکرد ضروری دارد:

- پل فناوری: توکن (معمولاً توکن استاندارد ERC-20 روی Ethereum) اجازه میدهد دارایی معامله، به عنوان وثیقه استفاده، و توسط قراردادهای هوشمند مدیریت شود و فوراً آن را در اکوسیستم DeFi ادغام کند.

- پل قانونی: این مهمترین بخش است. ناشر توکن (پلتفرم توکنیزه کردن) باید ساختار قانونی واضح و محکمی—اغلب از طریق وسایل هدف خاص (SPVها) یا تراستها—ایجاد کند که تضمین کند دارنده توکن ادعای قابل تأییدی بر دارایی دنیای واقعی یا جریانهای نقدی مرتبط با آن دارد. بدون این پشتوانه قانونی واضح، توکن کاغذ بیارزش است.

مقایسه مدلهای توکنیزه کردن

RWAs با استفاده از مدلهای مختلف توکنیزه میشوند که هر کدام پروفایلهای ریسک متفاوتی در مورد نگهداری و پیگیری قانونی ارائه میدهند:

۱. مالکیت مستقیم (توکنیزه کردن دارایی واحد)

در این مدل، یک دارایی واحد و گسسته (مانند قطعه خاصی از املاک یا اوراق خاصی) توکنیزه میشود. اگر ۱۰۰ توکن بخرید، به طور قانونی ۱٪ سهم آن ملک یا اوراق خاص را دارید. این مدل شفافیت بالا اما نقدینگی بالقوه پایینتری ارائه میدهد، زیرا دارایی خاص و کمتر قابل تعویض است.

۲. سهام سبد/استخر (توکنیزه کردن صندوق)

رایجترین مدل برای داراییهای نقدشونده مانند اوراق خزانه. یک سازمان سرمایه را جمعآوری و سبد بزرگی از داراییهای مشابه (مانند T-Bills کوتاهمدت) خریداری میکند. سرمایهگذار توکنی را میخرد که سهم از کل استخر را نشان میدهد. این مدل نقدینگی بالاتر و تنوعبخشی (اگر یک اوراق ورشکست شود، تأثیر بر استخر حداقل است) ارائه میدهد، اما سرمایهگذار به مدیر استخر برای اجرای معاملات و حفظ تمامیت صندوق وابسته است.

دستهبندیهای کلیدی RWA برای بازده

در حالی که تقریباً هر چیزی میتواند توکنیزه شود، ارزشمندترین دستهبندیهای استراتژیک برای تولید بازده پایدار DeFi در حال حاضر شامل:

- اوراق خزانه/اوراق توکنیزهشده: ابزارهای بدهی دولتی (اغلب اوراق خزانه کوتاهمدت ایالات متحده) شناختهشده برای ریسک ورشکستگی بسیار پایین و بازده قابل پیشبینی، اغلب نرخ شناور. آنها RWA ایدهآل برای تولید بازده پایدار هستند.

- اعتبار خصوصی توکنیزهشده: وامهای دادهشده به کسبوکارها یا مؤسسات خاص، معمولاً بازده بالاتری نسبت به بدهی دولتی ارائه میدهند اما ریسک بالاتری دارند. اینها اغلب سرمایهگذاران پیچیده را هدف قرار میدهند.

- املاک توکنیزهشده: توکنهایی که مالکیت کسری املاک تجاری یا مسکونی را نشان میدهند. بازده از درآمد اجاره میآید. در حالی که بسیار پایدار، این توکنها اغلب کمتر نقدشونده هستند به دلیل دشواری فروش سریع ملک فیزیکی.

مطالعه موردی: اوراق خزانه توکنیزهشده (استاندارد طلایی بازده RWA)

اوراق خزانه توکنیزهشده (T-Bills) به عنوان غالبترین و در دسترسترین شکل RWA برای سرمایهگذاران DeFi که به دنبال پایداری هستند، ظهور کردهاند. T-Bills ابزارهای بدهی کوتاهمدت backed by ایمان کامل و اعتبار دولت صادرکننده (معمولاً ایالات متحده) هستند. آنها یکی از ایمنترین سرمایهگذاریهای جهانی محسوب میشوند.

چرا T-Bills بازده جذاب روی زنجیره ارائه میدهند

در مالی سنتی، T-Bills پایدار اما اغلب برای سرمایهگذاران خرده کوچک جهانی به دلیل الزامات پیچیده کارگزاری غیرقابل دسترس هستند. توکنیزه کردن این را حل میکند در حالی که تمامیت بازده را حفظ میکند:

- پشتوانه حاکمیتی، ریسک پایین: ریسک ورشکستگی دولت ایالات متحده ناچیز تلقی میشود. این ریسک اعتباری پایین به نوسان پایین ترجمه میشود و آن را به وثیقه عالی یا «ذخیره ارزش» در DeFi تبدیل میکند که بازده بسیار برتر نسبت به وامدهی استاندارد کریپتو روی استیبلکوینها ارائه میدهد.

- هماهنگی با سیاست پولی: بازده دریافتی از صندوق T-Bill توکنیزهشده با افزایش نرخ بهره فدرال رزرو همگام است. وقتی فدرال رزرو نرخها را افزایش میدهد، این بازدههای RWA افزایش مییابند و هج واقعی در برابر تورم و جریان درآمدی قابل پیشبینی ارائه میدهند که کاملاً مستقل از bull market کریپتو است.

- کاربرد روی زنجیره: پس از توکنیزه شدن، این جریانهای بازده کمریسک ترکیبی میشوند. آنها میتوانند به عنوان وثیقه در پروتکلهای وامدهی، جفت در استخرهای نقدینگی صرافی غیرمتمرکز (DEX)، یا حتی ادغام در ابزارهای جدید DeFi استفاده شوند و کارایی سرمایه را باز کنند که مالی سنتی نمیتواند رقابت کند.

فرآیند نقدینگی و بازخرید

برخلاف اوراق سنتی که نیاز به معامله از طریق کارگزاران نهادی دارند، T-Bills توکنیزهشده برای ورود و خروج seamless طراحی شدهاند.

- خرید: سرمایهگذار استیبلکوینها را به پلتفرم توکنیزه کردن ارسال میکند. پلتفرم توکن RWA مربوطه را صادر میکند که مالکیت صندوق T-Bill زیربنایی را نشان میدهد.

- تولید بازده: بازده مستقیماً به دارنده توکن تعلق میگیرد. این بازده اغلب روزانه پرداخت میشود یا به طور خودکار در افزایش قیمت توکن منعکس میشود (زیرا ارزش اصلی به علاوه بهره با گذشت زمان افزایش مییابد).

- بازخرید: وقتی سرمایهگذار میخواهد خارج شود، توکنهای RWA را میسوزاند و پلتفرم معادل استیبلکوین را بازمیگرداند، پس از لیکویید کردن داراییهای مربوطه در صندوق زیربنایی.

این فرآیند سرمایهگذاری با کیفیت نهادی را به چند کلیک در برنامه وب ساده میکند و موانع جغرافیایی و کاغذبازیهای دستوپاگیر را حذف میکند.

تخصیص استراتژیک: ادغام بازده RWA در پرتفوی

اجرای موفق RWAs نیاز به درمان آنها به عنوان کلاس دارایی متمایز در پرتفوی دیجیتال شما دارد، مشابه نقشی که اوراق یا معادلهای نقدی در استراتژی سرمایهگذاری سنتی ایفا میکنند.

RWA به عنوان «پناهگاه امن» پرتفوی

سود استراتژیک RWAs زمانی بیشینه میشود که به عنوان جزء کمریسک و با کیفیت بالای holdings کلی کریپتویی شما تخصیص یابد.

راهنمایی تخصیص: برای سرمایهگذار novice یا ریسکگریز، RWAs باید پایه بخش پایدار پرتفوی را تشکیل دهند. اگر استراتژی درآمد غیرفعال DeFi خود را به این صورت تعریف کنید:

- ریسک بالا (۳۰٪): ماینینگ/فارمینگ نقدینگی روی پروتکلهای جدید یا پرنوسان.

- ریسک متوسط (۴۰٪): وامدهی پروتکلهای blue-chip (مانند Aave، Compound).

- ریسک پایین (۳۰٪): RWAs (مانند T-Bills توکنیزهشده) و استیکینگ استیبلکوین تکدارایی.

با تخصیص ۲۰-۳۰٪ سرمایه به RWAs، نرخ بازده پایهای را تضمین میکنید که صرفنظر از شرایط بازار ادامه دارد و پروفایل نوسان کلی پرتفوی را به طور قابل توجهی کاهش میدهد. این سرمایه «پناهگاه امن» همیشه برای بازتخصیص فرصتطلبانه در دسترس است اگر سقوط شدید بازار فرصتهای خرید جذابی برای داراییهای سفتهبازی ایجاد کند.

ترکیب بازده RWA و کریپتو (استراتژی هیبریدی)

پیشرفتهترین استفاده استراتژیک از RWAs شامل بهرهبرداری از آنها برای بهبود فعالیتهای DeFi دیگر در حالی که ریسک پایین حفظ میشود، است.

- وثیقه پایدار: توکنهای RWA میتوانند به عنوان وثیقه برتر در وامدهی بیشازحد وثیقهشده استفاده شوند. از آنجایی که دارایی زیربنایی بسیار پایدار است، اغلب میتوانید ایمنتر و کارآمدتر از داراییهای کریپتویی پرنوسان مانند ETH یا BTC علیه توکنهای RWA وام بگیرید.

- پشتهبندی بازده: برخی پروتکلها به کاربران اجازه میدهند توکنهای RWA خود را استیک کنند تا بازده اضافی روی بهره دارایی زیربنایی کسب کنند. این برای بیشینه کردن کارایی سرمایه حیاتی است و اجازه میدهد یک دارایی دو جریان درآمدی تولید کند (بهره از T-Bill، به علاوه کارمزد پروتکل یا انتشار توکن).

محاسبه بازده واقعی در مقابل APY

هنگام ارزیابی فرصتهای RWA، تمایز کیفیت بازده از درصد حیاتی است.

- APY کریپتو: اغلب نشاندهنده بازده درصدی سالانه مشتقشده از پاداشهای توکنی بسیار تورمی، کارمزدهای معاملاتی پرنوسان، یا شیوههای وامدهی ناپایدار است. APYهای بالا (مانند ۵۰٪) با ریسک عظیم آسیب سرمایه همراه هستند.

- بازده RWA: بازده دارایی زیربنایی را نشان میدهد (مانند ۵.۰٪ APY روی T-Bill). این بازده کمتورمی، مشتقشده از دنیای واقعی، و backed by ساختارهای قانونی است. در حالی که درصد ممکن است کمتر از فارمینگ DeFi باشد (مانند ۵٪ در مقابل ۱۵٪)، بازده تعدیلشده با ریسک به طور قابل توجهی بالاتر است، زیرا ریسک از دست دادن اصل به حداقل میرسد.

سرمایهگذاران استراتژیک بازده با کیفیت بالا و پایدار (مانند RWAs) را بر تعقیب بازدههای زودگذر با درصد بالا اولویت میدهند.

تحلیل ریسکهای سرمایهگذاری RWA

در حالی که RWAs ریسک بومی کریپتو را به طور چشمگیری کاهش میدهند، ریسکهای پیچیده غیرکریپتویی را معرفی میکنند که سرمایهگذاران باید درک کنند. سرمایهگذار استراتژیک میفهمد که ریسک просто منتقل از بلاکچین به سیستم قانونی میشود.

ریسک قانونی و نظارتی (محدودیت خارج از زنجیره)

بزرگترین چالش برای RWAs این است که ارزش و پیگیری آنها به چارچوبهای قانونی و نظارتی سنتی وابسته است.

- ریسک قضایی: قابلیت اجرایی قانونی ادعای مالکیت توکن شما کاملاً به قضاییای بستگی دارد که دارایی در آن نگهداری میشود و جایی که نهاد توکنیزه کردن (SPV/Trust) تأسیس شده است. اگر ساختار قانونی معیوب یا غیرمطابق باشد، توکن ممکن است بیارزش شود، حتی اگر دارایی زیربنایی سالم باشد.

- مقررات در حال تکامل: در حالی که دولتها جهانی برای تعریف اینکه چگونه توکنهای دیجیتال به حقوق مالکیت سنتی مرتبط هستند تلاش میکنند، تغییرات نظارتی میتواند ناگهان الزام به «on-ramp» از طریق فرآیندهای دستوپاگیر Know Your Customer (KYC) یا محدودیتهای معاملاتی برای دارندگان توکن ایجاد کند.

ریسک نگهداری و طرف مقابل

توکنیزه کردن یک RWA نیاز به نهاد متمرکز برای خرید، نگهداری، و مدیریت دارایی فیزیکی دارد. این ریسک نگهداری ایجاد میکند.

- شکست نگهدارنده: اگر نگهدارنده سنتی که اوراق یا اسناد واقعی را نگهداری میکند شکست بخورد، یا اگر خود پلتفرم توکنیزه کردن غفلت یا تقلب کند، لینک بین توکن و دارایی واقعی شکسته میشود، صرفنظر از امنیت قرارداد هوشمند.

- مدیریت نامناسب: در مدلهای مبتنی بر استخر، تیم مدیریت باید داراییها را دقیق ردیابی، معاملات را کارآمد اجرا، و نسبتهای وثیقه مناسب را حفظ کند. مدیریت عملیاتی ضعیف میتواند بازده یا ارزش اصلی صندوق را فرسایش دهد.

ریسک قرارداد هوشمند و De-Pegging

در حالی که RWAs ریسک سیستماتیک کریپتو را کاهش میدهند، برای عملکرد روی زنجیره به امنیت بلاکچین وابسته باقی میمانند.

- بهرهبرداریهای قرارداد هوشمند: رپر توکن، پروتکل بازخرید، و مکانیسمهای استیکینگ توسط قراردادهای هوشمند اداره میشوند. باگ یا بهرهبرداری در این کد میتواند منجر به انجماد یا از دست رفتن داراییهای توکنیزهشده شود.

- نقدینگی و De-Pegging: توکنهای RWA باید ارزش پایداری نسبت به دارایی زیربنایی حفظ کنند (مانند سهم T-Bill توکنیزهشده که باید نزدیک به ارزش خالص دارایی یا NAV معامله شود). اگر نقدینگی خشک شود، یا عدم قطعیت نظارتی خروج انبوه ناگهانی ایجاد کند، توکن میتواند موقتاً از ارزش واقعی «de-peg» کند و زیانهای سرمایه کوتاهمدت ایجاد کند.

نتیجهگیری

داراییهای دنیای واقعی صرفاً یک روند گذرا نیستند؛ آنها نشاندهنده بلوغ اساسی اکوسیستم DeFi هستند. با ادغام استراتژیک داراییهای خارج از زنجیره توکنیزهشده با کیفیت بالا مانند اوراق خزانه، سرمایهگذاران میتوانند به چیزی دست یابند که قبلاً در کریپتو غیرممکن بود: بازده قابل اعتماد ضدچرخهای که پروفایل ریسک کلی پرتفوی را به طور چشمگیری کاهش میدهد.

برای سرمایهگذار مبتدی، درس واضح است: تابآوری واقعی بر پایه تنوعبخشی ساخته میشود که فراتر از قلمرو دیجیتال گسترش مییابد. RWAs پل مالی ضروری را فراهم میکنند و اجازه میدهند استراتژیهای غیرمتمرکز به پایداری و عمق بازارهای سنتی دسترسی پیدا کنند. با ارزیابی دقیق ریسکهای قانونی و نگهداری مرتبط با توکنیزه کردن و اولویت دادن به بازده با کیفیت بر درصدهای سفتهبازی، RWAs به ابزار نهایی برای ساخت پرتفوی درآمد غیرفعال پیچیده و مقاوم در جهان مالی غیرمتمرکز تبدیل میشوند.