بازارهای ارزهای دیجیتال به خاطر نوسانپذیریشان بدنام هستند. قیمتها میتوانند در یک روز واحد به شدت نوسان کنند، که توسط چرخههای خبری، تغییرات اقتصادی، یا احساسات بازار هدایت میشوند. برای بسیاری از سرمایهگذاران، این غیرقابل پیشبینی بودن مانع ورود قابل توجهی ایجاد میکند. ترس از خرید در اوج یا از دست دادن کف اغلب منجر به فلج شدن یا تصمیمگیری احساسی میشود.

میانگینگیری هزینه دلاری، که معمولاً به عنوان DCA شناخته میشود، راهحلی برای این مانع روانشناختی ارائه میدهد. این یک استراتژی سرمایهگذاری است که برای عبور از آبهای طوفانی بازار بدون نیاز به گوی شیشهای طراحی شده است. به جای تلاش برای زمانبندی بازار با یک خرید بزرگ واحد، سرمایهگذار سرمایه کل خود را به مقادیر کوچکتر و برابر تقسیم میکند.

این مقادیر سپس در فواصل منظم و از پیش تعیینشده سرمایهگذاری میشوند. این میتواند هفتگی، دوهفتگی، یا ماهانه باشد. برنامه زمانی بدون توجه به قیمت دارایی در آن لحظه خاص، سفت و سخت باقی میماند. وقتی قیمتها بالا است، مقدار ثابت واحدهای کمتری میخرد. وقتی قیمتها پایین است، همان مقدار واحدهای بیشتری خریداری میکند. با گذشت زمان، این رویکرد هزینه متوسط هر واحد را در مقایسه با قیمت متوسط بازار دارایی کاهش میدهد.

در حالی که مفهوم ساده است، پلتفرمهای کریپتو مدرن امکان کاربردهای پیچیده این استراتژی را فراهم میکنند. سرمایهگذاران اکنون میتوانند فراتر از خریدهای تکراری دستی به اکوسیستمهای خودکار و تولیدکننده بازده حرکت کنند. با درک مکانیسمهای نوسان و ابزارهای موجود، میتوان DCA را از یک عادت منفعل به یک موتور جامع ساخت ثروت تبدیل کرد.

مکانیسمهای نوسانپذیری بازار

نوسانپذیری به فرکانس و بزرگی حرکات قیمتی در یک بازار اشاره دارد. در امور مالی سنتی، نوسانپذیری بالا اغلب به عنوان ریسکی که باید اجتناب شود، دیده میشود. با این حال، در بخش ارزهای دیجیتال، این یک ویژگی تعریفکننده است که هم خطر و هم فرصت ارائه میدهد. وقتی نوسانپذیری بالا است، قیمتها به سرعت و غیرقابل پیشبینی تغییر میکنند.

درک اینکه چرا کریپتو نوسانپذیرتر از سهام یا اوراق قرضه است، برای تسلط بر DCA ضروری است. اولین عامل، بلوغ بازار است. ارزهای دیجیتال یک کلاس دارایی نسبتاً جدید هستند. آنها هنوز به ثبات بازارهای مالی که قرنها وجود داشتهاند نرسیدهاند. بازار هنوز در مرحله کشف قیمت سریع است.

تأثیر اندازه بازار و نقدینگی

دومین عامل عمده راننده نوسانپذیری، اندازه بازار است. با وجود رشد آن، بازار ارزهای دیجیتال همچنان کوچکتر از بازارهای سهام جهانی یا کالاهای سنتی باقی مانده است. در یک بازار کوچکتر، معاملاتی که در امور مالی سنتی ناچیز تلقی میشوند، میتوانند تأثیر نامتناسبی داشته باشند.

نقدینگی به سهولت خرید یا فروش یک دارایی بدون تأثیر بر قیمت آن اشاره دارد. وقتی نقدینگی پایین است، یک سفارش فروش بزرگ میتواند قیمت را به طور قابل توجهی پایین بیاورد. برعکس، یک سفارش خرید بزرگ میتواند قیمت را به شدت افزایش دهد.

این حساسیت منجر به نوسانات قیمتی دراماتیک اغلب مشاهدهشده در Bitcoin و آلتکوینها میشود. برای یک سرمایهگذار یکجای، این ترسناک است. خریدی که در روز سهشنبه انجام شود، میتواند تا روز چهارشنبه ۱۰٪ پایین باشد. با این حال، برای یک سرمایهگذار DCA، این نوسانپذیری просто بخشی از فرآیند انباشت است.

انضباط عاطفی و اختیار

سرمایهگذاری اغلب بیشتر به روانشناسی مربوط است تا ریاضیات. فشار «خرید ارزان و فروش گران» استرس ایجاد میکند و اغلب منجر به رفتار مخالف میشود. سرمایهگذاران اغلب در دوران رکود وحشتزده میفروشند و در چرخههای هیجانی خرید میکنند. DCA با حذف فرآیند تصمیمگیری از معادله، انضباط را اعمال میکند.

با تعهد به یک برنامه زمانی، سرمایهگذاران از دام معامله احساسی اجتناب میکنند. آنها نیازی به تماشای نمودارها تمام روز یا واکنش به هر خبر ندارند. این استراتژی همچنین اختیار را حفظ میکند. با عدم استقرار تمام سرمایه در یک زمان، سرمایهگذار نقدینگی در حاشیه نگه میدارد. این انعطافپذیری به آنها اجازه میدهد تا با تغییرات شرایط زندگی یا فرصتهای جدید بازار بدون قرار گرفتن کامل در معرض یک قیمت ورود واحد سازگار شوند.

تحلیل سناریوهای عملکرد DCA

برای درک ارزش استراتژیک میانگینگیری هزینه دلاری، نگاه به افراطهای تاریخی کمک میکند. منتقدان اغلب استدلال میکنند که سرمایهگذاری یکجا در یک بازار «فقط صعودی» از DCA بهتر عمل میکند. در حالی که از نظر ریاضی درست است، فرض میکند سرمایهگذار دقیقاً میداند بازار کی فقط بالا میرود. در واقعیت، بازارها چرخهای هستند.

سناریوی «خرید در اوج» را در نظر بگیرید. این به خرید یک دارایی در قیمت اوج آن درست قبل از سقوط اشاره دارد. اگر سرمایهگذاری یکجای در Bitcoin در اوج چرخه ۲۰۱۷ سرمایهگذاری میکرد، سالها ضرر تحققنیافته عظیمی را تجربه میکرد. حفظ در برابر افت ۵۰٪ یا ۸۰٪ نیاز به fortitude ذهنی عظیمی دارد.

کاهش زیانها در دوران رکود

اگر همان سرمایهگذار از استراتژی DCA از همان اوج استفاده میکرد، نتیجه تغییر میکرد. با ادامه خرید در حالی که قیمت سقوط میکرد، Bitcoin بیشتری در قیمتهای بسیار پایینتر کسب میکرد. این نقطه سربهسر متوسط را کاهش میدهد.

دادهها نشان میدهد که در یک بازار خرسی، استراتژی DCA میتواند یک زیان بالقوه سنگین را به سود متوسط یا بازیابی بسیار سریعتر تبدیل کند. سرمایهگذار bulk پرتفوی خود را در «زمستان کریپتو» انباشت میکند و آنها را برای حداکثر سود وقتی بازار در نهایت بهبود مییابد، موقعیت میدهد.

گرفتن کف

طرف مقابل افراطی «گرفتن کف» است. این رویای هر معاملهگری است: خرید یک دارایی در پایینترین قیمت مطلق آن. اگر با یکجای کاملاً اجرا شود، بالاترین بازده ممکن را به ارمغان میآورد. با این حال، شناسایی کف واقعی در زمان واقعی تقریباً غیرممکن است.

سرمایهگذاری که منتظر کف کامل است اغلب آن را کاملاً از دست میدهد. آنها شاهد反弹 قیمت هستند، منتظر افتی که هرگز نمیآید، و در نهایت بسیار بالاتر خرید میکنند. سرمایهگذار DCA کف را به طور طبیعی میگیرد. آنها در طول کاهش خرید میکنند، کف را میزنند، و در طول بهبود خرید میکنند. در حالی که سود درصدی ممکن است کمتر از یکجای کامل باشد، ریسک از دست دادن ورود حذف میشود.

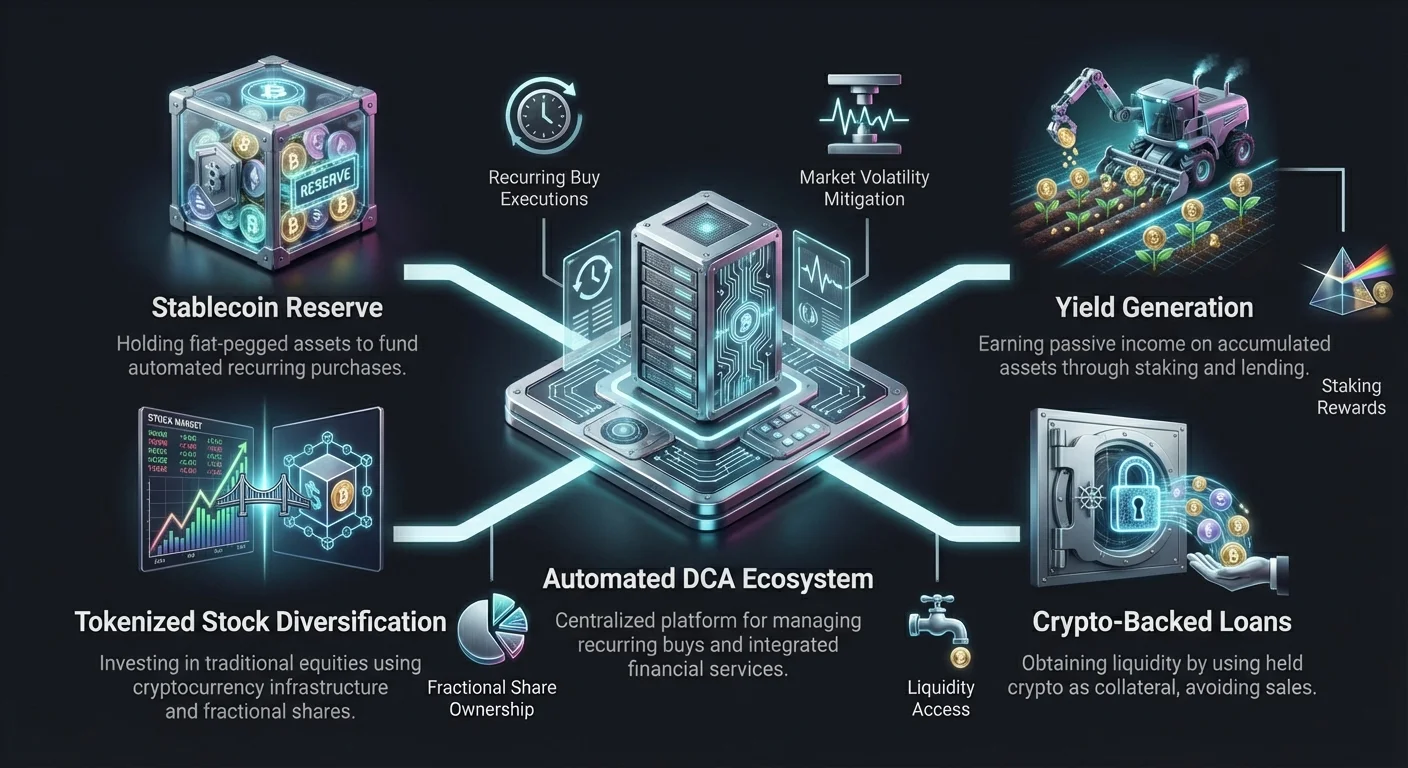

DCA پیشرفته: خودکارسازی استراتژی

DCA دستی نیاز به ورود به صرافی هر هفته یا ماه برای اجرای معامله دارد. در حالی که مؤثر است، فضایی برای خطای انسانی ایجاد میکند. زندگی شلوغ میشود، یا سرمایهگذار ممکن است اگر بازار آن روز ترسناک به نظر برسد تردید کند. Auto DCA این را با استفاده از ویژگیهای خودکار ارائهشده توسط صرافیهای مدرن حل میکند.

ویژگیهای Auto DCA به کاربران اجازه میدهد خریدهای تکراری را تنظیم کنند که به طور خودکار اجرا شوند.資金 میتواند از موجودی فیات در صرافی یا مستقیماً از حساب بانکی لینکشده برداشت شود. این رویکرد «تنظیم و فراموش» تضمین میکند که برنامه سرمایهگذاری بدون نقص دنبال شود.

سفارشیسازی فرکانس و داراییها

بیشتر صرافیهای برتر اکنون کنترل دقیق بر این برنامههای خودکار ارائه میدهند. سرمایهگذاران میتوانند فواصلی را انتخاب کنند که با جریانهای درآمدی آنها همخوانی داشته باشد، مانند برنامههای حقوق و دستمزد. گزینهها معمولاً شامل خریدهای روزانه، هفتگی، دوهفتگی، یا ماهانه است.

| فرکانس | بهترین برای | مزیت |

|---|---|---|

| روزانه | نوسانپذیری بالا | نرمترین قیمت متوسط |

| هفتگی | کارمندان حقوقبگیر | همخوانی با جریان نقدی معمول |

| ماهانه | سرمایهگذاران منفعل | نگهداری کم |

علاوه بر این، Auto DCA به Bitcoin محدود نیست. سرمایهگذاران میتوانند خریدهای خودکار برای Ethereum، استیبلکوینها، یا سبدی از آلتکوینها تنظیم کنند. این امکان ساخت خودکار یک پرتفوی متنوع با گذشت زمان بدون تعادل مجدد دستی را فراهم میکند.

نقش استیبلکوینها

DCA استراتژیک اغلب شامل استفاده از استیبلکوینها است. به جای برداشت مستقیم از حساب بانکی، سرمایهگذار ممکن است ذخیرهای از USDC یا USDT در صرافی نگه دارد. سیستم Auto DCA سپس از این موجودی استیبلکوین برای خرید داراییهای نوسانی برداشت میکند.

این روش دو مزیت ارائه میدهد. اول، تعداد تراکنشهای بانکی را کاهش میدهد، که پیگیری را برای امور مالی شخصی ساده میکند. دوم، ذخیره استیبلکوین اغلب میتواند در حالی که منتظر استقرار است، سود کسب کند. این «کش درگ» را که یک نقطه ضعف رایج نگه داشتن نقد برای سرمایهگذاریهای آینده است، مقابله میکند.

بهینهسازی زیرساخت: انتخاب صرافی

انتخاب پلتفرم درست برای استراتژی DCA بلندمدت حیاتی است. همه صرافیها برابر ایجاد نشدهاند، و کارمزدها میتوانند با گذشت زمان بازده را بخورند. هنگام اجرای صدها تراکنش کوچک در چندین سال، حتی تفاوت کوچک در درصد کارمزدها ترکیب میشود.

سرمایهگذاران باید به دنبال پلتفرمهایی باشند که ساختارهای کارمزد «خرید تکراری» خاص یا کارمزدهای maker/taker پایین ارائه دهند. برخی صرافیها برای خریدهای کوچک کارمزد ثابت دریافت میکنند، که برای DCA مضر است. برای مثال، کارمزد ثابت ۲ دلاری روی خرید ۲۰ دلاری بلافاصله ۱۰٪ زیان است. کارمزدهای مبتنی بر درصد عموماً برای این استراتژی برتر هستند.

ملاحظات امنیتی

از آنجایی که DCA یک استراتژی انباشت بلندمدت است، امنیت پلتفرم انتخابشده حیاتی است. کاربران داراییها را بالقوه برای سالها انباشت خواهند کرد. صرافی باید سابقه محکمی داشته باشد. ویژگیهای کلیدی برای جستجو شامل احراز هویت دو عاملی (2FA) و ذخیره سرد داراییهای مشتری است.

ذخیره سرد به معنای نگه داشتن اکثریت資金 صرافی به صورت آفلاین، دور از هکرهای بالقوه است. صرافیهای بورسی عمومی یا آنهایی با اثبات ذخایر، لایه اضافی شفافیت ارائه میدهند. با این حال، برای مقادیر قابل توجه، بسیاری از سرمایهگذاران استراتژیک در نهایت stack انباشتهشده خود را به کیف پولهای سختافزاری شخصی منتقل میکنند.

نقدینگی و تنوع دارایی

نقدینگی تضمین میکند که سفارشهای خرید تکراری در قیمت بازار درست پر شوند. در صرافیهای با نقدینگی پایین، «اسپرد» (تفاوت بین قیمتهای خرید و فروش) میتواند بالا باشد. این به معنای پرداخت پرمیوم توسط سرمایهگذار برای هر خرید است.

پلتفرمهای با نقدینگی بالا معاملات کارآمد را حتی در طول نوسانات بازار تسهیل میکنند. علاوه بر این، تنوع داراییهای پشتیبانیشده برای کسانی که به دنبال DCA به پرتفوی گستردهتر هستند مهم است. دسترسی به کوینهای بزرگکپ اصلی و آلتکوینهای منتخب در یک مکان، فرآیند خودکارسازی را ساده میکند.

ادغام تولید بازده

DCA استراتژیک فراتر از صرفاً خرید و نگهداری است. برای حداکثر کارایی، داراییهای انباشتهشده باید به کار گرفته شوند. اینجاست که staking و حسابهای پسانداز وارد بازی میشوند. بسیاری از صرافیها محصولات «Earn» ارائه میدهند که به کاربران اجازه تولید درآمد منفعل روی holdings آنها را میدهد.

در حالی که سیستم Auto DCA داراییها را میخرد، آن داراییها میتوانند به طور خودکار یا دستی به استخرهای staking منتقل شوند. این سرمایهگذاری را به دو روش ترکیب میکند: پتانسیل افزایش قیمت دارایی و انباشت کوینهای اضافی از طریق سود.

درک پاداشهای staking

Staking شامل مشارکت در امنیت شبکه بلاکچینهای اثبات سهام است. در ازای قفل کردن توکنها، شبکه پاداش ارائه میدهد. نرخهای فعلی بسته به دارایی به طور قابل توجهی متفاوت است.

| کلاس دارایی | بازده معمول | سطح ریسک |

|---|---|---|

| استیبلکوینها | ۵٪ - ۱۲٪ | پایین/متوسط |

| Ethereum | ۳٪ - ۵٪ | متوسط |

| آلتکوینها | ۵٪ - ۱۵٪+ | بالا |

برای یک سرمایهگذار DCA، این پاداشها به عنوان بافر عمل میکنند. اگر بازار افت کند، بازده به جبران زیان ارزش کمک میکند. اگر بازار صعود کند، بازده به عنوان ضریبکننده پاداش عمل میکند.

CeFi در مقابل پسانداز DeFi

سرمایهگذاران میتوانند بین امور مالی متمرکز (CeFi) و امور مالی غیرمتمرکز (DeFi) برای تولید بازده انتخاب کنند. پلتفرمهای CeFi جنبههای فنی را مدیریت میکنند. کاربر просто資金 را واریز میکند، و صرافی وامدهی یا staking را مدیریت میکند. این کاربرپسند است اما ریسک طرف مقابل را شامل میشود—باید به پلتفرم اعتماد کنید.

پروتکلهای DeFi به کاربران اجازه تعامل مستقیم با قراردادهای هوشمند را میدهد. این واسطه را حذف میکند و اغلب بازده بالاتری ارائه میدهد. با این حال، نیاز به دانش فنی بیشتر دارد و ریسکهای مربوط به باگهای قرارداد هوشمند را حمل میکند. یک برنامه DCA استراتژیک متعادل ممکن است از هر دو برای پخش ریسک استفاده کند.

استفاده اهرمی از داراییها با وامهای کریپتو

یک معضل رایج برای سرمایهگذاران بلندمدت نیاز به نقدینگی است. هزینههای زندگی پیش میآید، و وسوسه فروش بخشی از پرتفوی میتواند قوی باشد. با این حال، فروش، اثر ترکیب DCA را مختل میکند و رویدادهای مالیاتی را فعال میکند.

پلتفرمهای وامدهی کریپتو جایگزینی ارائه میدهند. به جای فروش، سرمایهگذاران میتوانند از کریپتو انباشتهشده خود به عنوان وثیقه برای دریافت وام استفاده کنند. این دسترسی به نقد (معمولاً استیبلکوین یا فیات) را در حالی که مالکیت دارایی زیربنایی را حفظ میکنند، فراهم میکند.

مکانیسمهای نسبت وام به ارزش (LTV)

معیار کلیدی در وامهای کریپتو نسبت وام به ارزش (LTV) است. این درصد ارزش وثیقه که قرض گرفته میشود را نشان میدهد. برای مثال، واریز ۱۰,۰۰۰ دلار Bitcoin برای قرض ۵,۰۰۰ دلار منجر به LTV ۵۰٪ میشود.

نسبتهای LTV پایینتر عموماً نرخهای سود بهتر را تضمین میکنند و ریسک لیکوییدیشن را کاهش میدهند. لیکوییدیشن رخ میدهد اگر ارزش وثیقه به طور قابل توجهی افت کند، و پلتفرم مجبور به فروش دارایی برای پوشش وام شود. سرمایهگذاران استراتژیک LTV را پایین نگه میدارند تا نوسانات بازار را بدون از دست دادن holdings تحمل کنند.

کارایی مالیاتی و انعطافپذیری

یکی از مزایای اصلی این استراتژی کارایی مالیاتی است. در بسیاری از حوزههای قضایی، گرفتن وام رویداد مالیاتی نیست، در حالی که فروش کریپتو برای سود مشمول مالیات سود سرمایه است. این به سرمایهگذار اجازه میدهد سودهای خود را بدون فعال کردن صورتحساب مالیاتی monetize کند.

علاوه بر این، وامها میتوانند انعطافپذیر باشند. برخی پلتفرمها شرایطی بدون برنامه بازپرداخت ثابت ارائه میدهند، تا زمانی که وثیقه کافی باقی بماند. این سوپاپ اطمینان برای سرمایهگذار DCA فراهم میکند و تضمین میکند که هرگز مجبور به فروش وحشتزده stack سختکسبشده خود برای پوشش قبوض کوتاهمدت نشوند.

تنوعبخشی با سهام توکنیزهشده

DCA استراتژیک به ارزهای دیجیتال بومی محدود نیست. ظهور سهام توکنیزهشده به سرمایهگذاران اجازه میدهد پرتفوی跨-دارایی با استفاده از همان زیرساخت کریپتو بسازند. سهام توکنیزهشده نمایندگیهای دیجیتال سهام در شرکتهای بورسی عمومی مانند Tesla، Apple، یا Amazon هستند.

این توکنها قیمت سهام دنیای واقعی را پیگیری میکنند. با استفاده از صرافی کریپتو که این داراییها را پشتیبانی میکند، سرمایهگذار میتواند همان منطق Auto DCA را به بازار سهام اعمال کند. این شکاف بین امور مالی سنتی و اقتصاد بلاکچین را پر میکند.

مالکیت کسری

یک مزیت عمده سهام توکنیزهشده مالکیت کسری است. یک سهم واحد از یک شرکت فناوری با عملکرد بالا ممکن است صدها دلار هزینه داشته باشد. این برای سرمایهگذاران کوچکتر DCA مؤثر را دشوار میکند.

نسخههای توکنیزهشده اجازه خرید کسرهای سهم را میدهد. سرمایهگذار میتواند دقیقاً ۵۰ دلار در هفته به یک سهام خاص اختصاص دهد، بدون توجه به قیمت سهم. این تضمین میکند که هر دلار سرمایه به طور کارآمد استفاده شود و کاملاً به برنامه DCA پایبند باشد.

دسترسی ۲۴/۷ به بازار

بازارهای سهام سنتی بر اساس برنامههای سفت و سخت عمل میکنند، معمولاً صبح باز و بعدازظهر بسته، با تعطیلات آخر هفته. بازارهای کریپتو هرگز نمیخوابند. سهام توکنیزهشده روی برخی پلتفرمها میتواند ۲۴/۷ معامله شود.

این انعطافپذیری به سرمایهگذاران اجازه میدهد به اخبار جهانی فوراً واکنش نشان دهند یا просто استراتژیهای DCA خود را در زمانهایی که برای آنها مناسب است اجرا کنند، بدون اینکه به زنگ باز شدن وال استریت محدود شوند. این مدیریت ثروت را در یک رابط واحد تلفیق میکند.

پرداختن به معایب

هیچ استراتژی بینقص نیست، و DCA استراتژیک معایب خود را دارد. بیشترین مورد ذکرشده «کش درگ» است. زیرا資金 در نقد (یا استیبلکوینها) نگه داشته میشود تا مستقر شود، در بازار شرکت نمیکند. در یک بازار گاوی شدید، سرمایهگذاری یکجا در ابتدا از نظر ریاضی از DCA بهتر عمل میکند.

با این حال، این فرض میکند سرمایهگذار سرمایه یکجا را فوراً در دسترس دارد و تحمل ریسک برای استقرار همه آن را دارد. برای اکثر دریافتکنندگان درآمد،資金 به تدریج در دسترس قرار میگیرد و DCA را صرفنظر از شرایط بازار، تنها گزینه عملی میکند.

هزینههای تراکنش

ملاحظه دیگر انباشت کارمزدها است. انجام ۵۲ خرید هفتگی ۵۲ کارمزد تراکنش ایجاد میکند. اگر صرافی حداقلهای بالا یا کارمزدهای ثابت دریافت کند، این میتواند گران باشد.

این دلیل انتخاب صرافی درست بخشی از استراتژی است. پلتفرمهایی با ساختارهای کارمزد پلکانی یا پروموشنهای «کارمزد صفر» برای خریدهای تکراری میتوانند این مسئله را کاهش دهند. سرمایهگذاران باید ساختارهای کارمزد خود را به طور منظم审计 کنند تا مطمئن شوند هزینه راحتی سودهای آنها را فرسایش نمیدهد.

بازده پایینتر در روندهای صعودی

DCA یک استراتژی دفاعی است. در بازارهای نوسانی یا خرسی برتری دارد. در بازاری که مداوم بالا میرود بدون عقبنشینی، DCA با هر خرید قیمت خرید متوسط را افزایش میدهد.

سرمایهگذاران استراتژیک این معامله را میپذیرند. کاهش جزئی در سود بالقوه حداکثری، قیمتی است که برای مدیریت ریسک و آرامش خاطر پرداخت میشود. هدف DCA دستیابی به بالاترین بازده نظری مطلق نیست، بلکه دستیابی به بازده قابل اعتماد، بدون استرس که از زیان فاجعهبار جلوگیری میکند.

نتیجهگیری

تسلط بر میانگینگیری هزینه دلاری استراتژیک بیش از فقط تنظیم یک خرید تکراری نیاز دارد. این شامل رویکرد جامع به مدیریت پرتفوی است که خودکارسازی، تولید بازده، و برنامهریزی نقدینگی را ادغام میکند. با درک طبیعت نوسان کریپتو، سرمایهگذاران میتوانند نوسانات قیمتی را از منبع اضطراب به مکانیسمی برای انباشت تبدیل کنند.

ادغام staking و lending یک pile استاتیک داراییها را به پرتفوی پویا و کاری تبدیل میکند. همراه با توانایی تنوعبخشی به داراییهای سنتی توکنیزهشده، صرافیهای کریپتو مدرن جعبه ابزار قدرتمندی برای خلق ثروت بلندمدت فراهم میکنند. کلید در انضباط، انتخاب پلتفرم مناسب، و تعهد به بازی بلندمدت است.

پایبندی بهتر از زمانبندی بازار است.