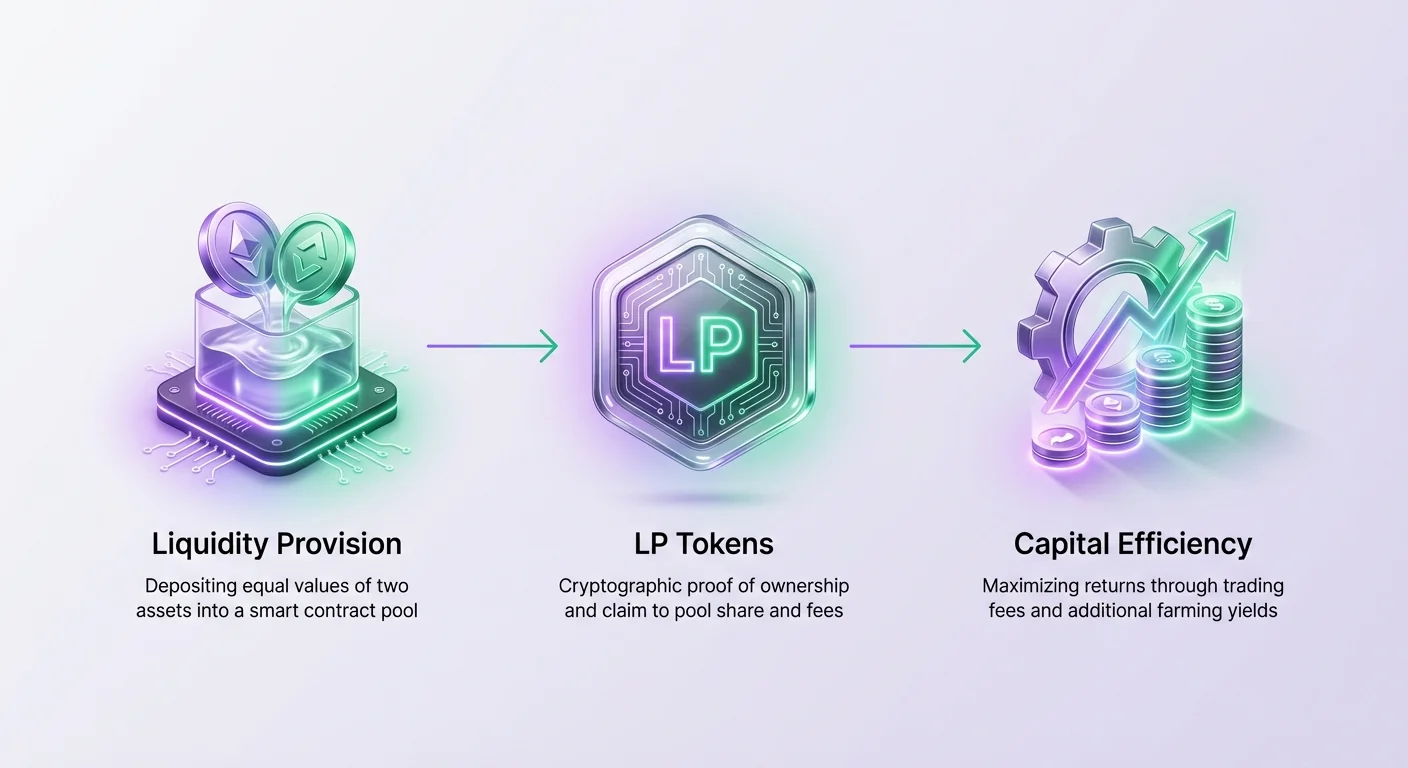

صرافیهای غیرمتمرکز نمایانگر تغییری اساسی در نحوه عملکرد بازارهای مالی هستند و از واسطههای متمرکز به سمت سیستمهای بدون مجوز و همتا به همتا حرکت میکنند. در قلب این اکوسیستم، نقدینگی قرار دارد که خون حیاتی است و تجارت روان و کارآمد را بدون وابستگی به بازارسازان سنتی امکانپذیر میسازد. برای سرمایهگذاران و شرکتکنندگان در کریپتو، ارائه نقدینگی مسیری برای استفاده کارآمد از سرمایه ارائه میدهد و داراییهای ایستا را به داراییهای مولد تبدیل میکند که بازده تولید میکنند.

برخلاف همتایان متمرکز که یک نهاد واحد یا بازارسازان تعیینشده دفتر سفارش را کنترل میکنند، پلتفرمهای غیرمتمرکز به نقدینگی sourced از جامعه وابسته هستند. این دموکراتیزاسیون بازارسازی به هر کسی که داراییهای لازم را داشته باشد، اجازه میدهد در زیرساخت مالی صرافی مشارکت کند. با واریز داراییها به قراردادهای هوشمند، کاربران اطمینان میدهند که معاملهگران میتوانند توکنها را فوراً و با تأثیر قیمتی حداقلی تعویض کنند.

کارایی این استقرار سرمایه برای سلامت صرافی و بازده ارائهدهنده حیاتی است. هنگامی که نقدینگی به طور مؤثر مدیریت شود، لغزش را برای معاملهگران کاهش میدهد و تولید کارمزد را برای ارائهدهندگان به حداکثر میرساند. این رابطه همزیستی ایجاد میکند که در آن نقدینگی عمیق حجم معاملات بیشتری جذب میکند که به نوبه خود کارمزدهای بیشتری تولید میکند و ارائه نقدینگی را بیشتر تشویق میکند.

بهینهسازی کارایی سرمایه بیش از صرف واریز داراییها است. نیاز به درک نحوه عملکرد استخرها، مکانیک توزیع کارمزد و فرصتهای اضافی ارائهشده توسط کشاورزی بازده دارد. با لایهبندی این استراتژیها، ارائهدهندگان نقدینگی میتوانند بهرهوری سرمایه خود را به طور قابل توجهی افزایش دهند.

مکانیک استخرهای نقدینگی

تعریف استخر نقدینگی

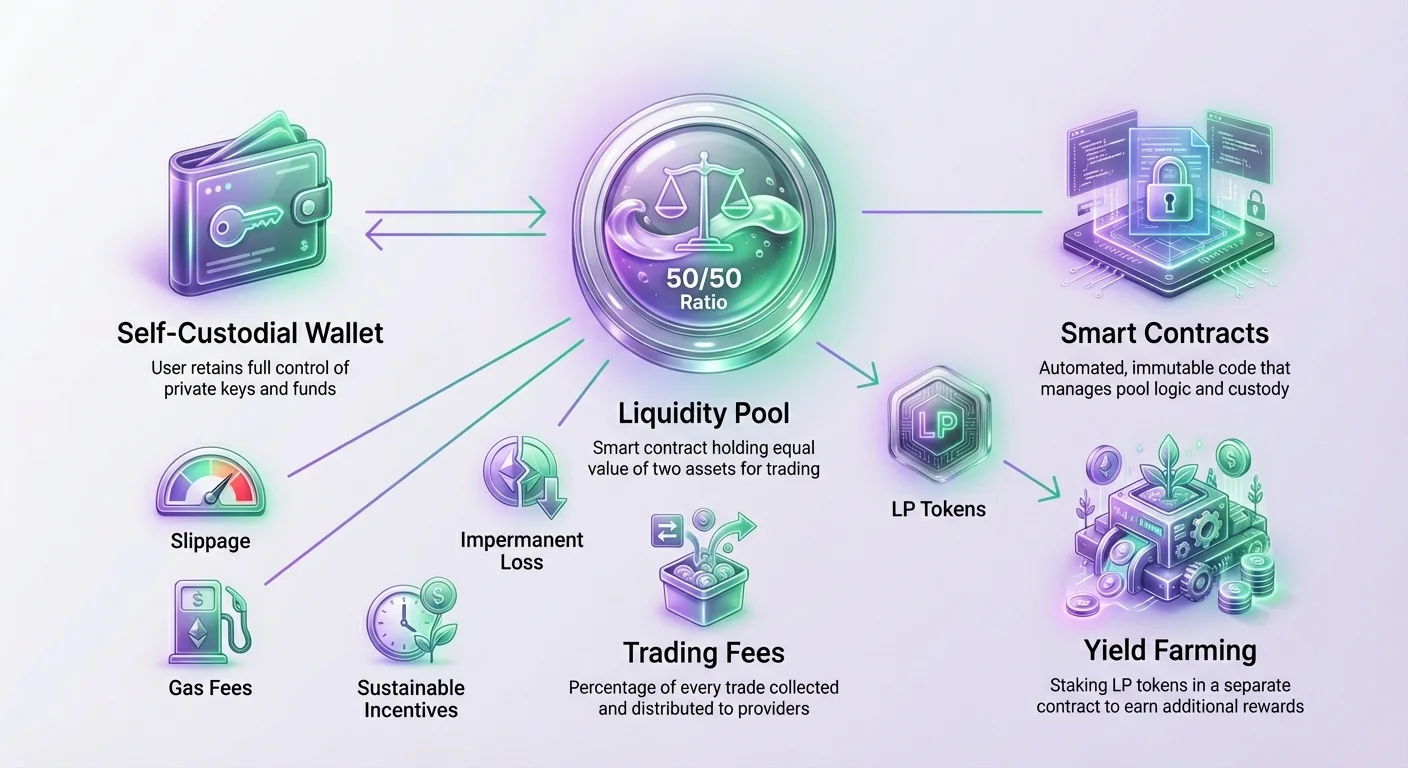

یک استخر نقدینگی اساساً مجموعهای از資金 قفلشده در یک قرارداد هوشمند است. این استخرها ستون فقرات بازارسازان خودکار (AMMها) را تشکیل میدهند که پروتکلی است که توسط اکثر صرافیهای غیرمتمرکز برای تسهیل تجارت استفاده میشود. به جای تطبیق خریدار با فروشنده، DEX به کاربران اجازه میدهد مستقیماً با استخر معامله کنند. این مکانیسم اطمینان میدهد که نقدینگی ۲۴/۷ در دسترس است، صرفنظر از اینکه آیا معاملهگر انسانی دیگری در سمت دیگر معامله فعال باشد یا نه.

هر جفت معاملاتی در یک DEX استخر متمایز خود را دارد. برای مثال، یک جفت معاملاتی بین توکن بومی یک پروتکل و Ethereum در یک قرارداد هوشمند خاص که برای نگهداری آن دو دارایی طراحی شده، قرار میگیرد. عمق این استخر—ارزش کل داراییهای قفلشده در آن—مستقیماً پایداری و کارایی معاملات اجراشده علیه آن را تعیین میکند. استخرهای عمیقتر میتوانند حجم معاملات بزرگتری را با اختلال کمتری در قیمت مدیریت کنند.

الزام نسبت ۵۰/۵۰

هنگام مشارکت در یک استخر نقدینگی استاندارد، ارائهدهندگان باید به نسبتهای واریز خاص پایبند باشند. در اکثر صرافیهای غیرمتمرکز، قرارداد هوشمند از واریزکننده میخواهد ارزش برابر هر دو دارایی در جفت معاملاتی را ارائه دهد. این تقسیم ۵۰/۵۰ بر اساس قیمت بازار فعلی داراییها در لحظه واریز محاسبه میشود.

برای مثال، اگر کاربری بخواهد به استخر ETH-USDC نقدینگی ارائه دهد و قیمت یک اتریوم ۱۶۰۰ USDC باشد، نمیتواند فقط ETH واریز کند. اگر بخواهد ۱ ETH واریز کند، باید ۱۶۰۰ USDC نیز واریز کند. این امر اطمینان میدهد که استخر نسبت به قیمت بازار متعادل باقی بماند. اگر کاربری سعی کند مقادیر نامتعادل واریز کند، قرارداد هوشمند معمولاً تراکنش را رد میکند یا نیاز به تعویض برای تعادل داراییها دارد.

حفاظت قرارداد هوشمند

پس از واریز این داراییها، کاربر کنترل توکنها را به قرارداد هوشمند DEX منتقل میکند. با این حال، این به معنای از دست دادن مالکیت نیست. قرارداد هوشمند به عنوان یک نگهدارنده غیرمتمرکز عمل میکند و資金 را طبق کد سخت و تغییرناپذیر نگهداری میکند. در محیط غیرنگهداری، پروتکل هیچ اختیاری برای دسترسی یا جابجایی این資金 خارج از منطق معاملاتی و برداشت از پیش برنامهریزیشده ندارد.

این تمایز برای امنیت و اعتماد حیاتی است. در سیستمهای متمرکز، یک طرف سوم کنترل نهایی بر資金 کاربر دارد. در محیط DEX، کاربر حق برداشت سهم خود از استخر نقدینگی را در هر زمان، مشروط به قوانین پروتکل، حفظ میکند. این طبیعت خودنگهداری، مسئولیت و کنترل را کاملاً در دستان ارائهدهنده نقدینگی قرار میدهد.

کارایی سرمایه از طریق تولید کارمزد

مدل درآمد کارمزد

انگیزه اصلی برای ارائه نقدینگی، توانایی کسب سهم از کارمزدهای معاملاتی تولیدشده توسط پلتفرم است. هر بار که یک معاملهگر تعویضی در صرافی اجرا میکند، درصد کوچکی از ارزش معامله را به عنوان کارمزد پرداخت میکند. این کارمزد توسط قرارداد هوشمند جمعآوری و به ارائهدهندگان نقدینگی آن استخر خاص توزیع میشود.

در پلتفرمهایی مانند Verse DEX، ساختار کارمزد اغلب شفاف و ثابت است. برای مثال، نرخ کارمزد رایج ۰.۲۵٪ از حجم معاملات است. این جریان درآمدی، نگهداری غیرفعال را به دارایی مولد تبدیل میکند. به جای اینکه داراییها در کیف پول بیکار بنشینند، فعالانه برای تسهیل فعالیت بازار کار میکنند و ارزش را از گردش اکوسیستم جذب میکنند.

| جزء | نقش | منبع درآمد |

|---|---|---|

| ارائهدهنده نقدینگی | تأمین سرمایه | کارمزدهای صرافی + پاداشهای فارم |

| معاملهگر | تعویض داراییها | پرداخت کارمزد برای utility نقدینگی |

| پروتکل DEX | تسهیل تجارت | کارمزدهای پروتکل (در صورت適用) |

همبستگی حجم و بازده

بازده تولیدشده از کارمزدهای معاملاتی مستقیماً با حجم معاملات استخر همبستگی دارد. استرسخری با نقدینگی بالا اما حجم معاملات پایین، کارمزدهای حداقلی برای ارائهدهندگان تولید میکند و منجر به APY پایین میشود. برعکس، استرسخری با حجم معاملات بالا نسبت به عمق نقدینگیاش، کارمزدهای قابل توجهی تولید میکند.

سناریویی را در نظر بگیرید که یک استخر در دوره خاصی ۱۰۰,۰۰۰ دلار حجم معاملات دارد. اگر نرخ کارمزد ۰.۲۵٪ باشد، کل کارمزدهای جمعآوریشده ۲۵۰ دلار خواهد بود. اگر فقط یک ارائهدهنده نقدینگی در آن استخر باشد، کل ۲۵۰ دلار را دریافت میکند. با این حال، اگر چندین ارائهدهنده وجود داشته باشد، این مبلغ بر اساس سهم آنها در استخر به طور متناسبی تقسیم میشود.

درآمدهای متناسبی

کارایی سرمایه زمانی به حداکثر میرسد که ارائهدهنده سهم بزرگتری از استخرهای با حجم بالا را جذب کند. اگر کاربری ۵۰٪ نقدینگی در مثال بالا را ارائه دهد، ۱۲۵ دلار (۵۰٪ از ۲۵۰ دلار کارمزد) کسب میکند. این اهمیت انتخاب استخر را برجسته میکند. ارائهدهندگان باید جفتهای معاملاتی را تحلیل کنند تا مواردی با نسبتهای سالم حجم به نقدینگی پیدا کنند.

این دینامیک بازار رقابتی برای نقدینگی ایجاد میکند. با افزایش بازدهها در یک استخر خاص به دلیل حجم بالا، ارائهدهندگان بیشتری برای واریز داراییها جذب میشوند. این هجوم نقدینگی جدید، سهم ارائهدهندگان موجود را رقیق میکند و در نهایت APY را نرمال میکند. مدیریت موفق نیاز به نظارت بر این معیارها برای اطمینان از استقرار سرمایه در جایی دارد که مولد باقی بماند.

توکنهای ارائهدهنده نقدینگی (LP)

اثبات مالکیت

هنگامی که یک کاربر داراییها را به استخر نقدینگی واریز میکند، DEX باید مکانیسمی برای ردیابی مشارکت خاص او ارائه دهد. این از طریق ضرب توکنهای ارائهدهنده نقدینگی (LP) به دست میآید. این توکنها به عنوان رسید دیجیتال عمل میکنند و به طور رمزنگاری ادعای کاربر بر بخشی از ذخایر استخر را اثبات میکنند.

این توکنهای رسید استاندارد ERC-20 (یا معادل آن در بلاکچینهای دیگر) هستند و مستقیماً به کیف پول کاربر پس از واریز منتقل میشوند. آنها سهم pro-rata از استخر نقدینگی را نشان میدهند. اگر کاربری ۱٪ از کل نقدینگی استخر را ارائه دهد، توکنهای LP معادل ۱٪ از سهام استخر را دریافت میکند. این توکنها برای ردیابی درآمد و مدیریت موقعیت حیاتی هستند.

دریافت پاداشها و برداشتها

توکنهای LP فقط رسیدهای ایستا نیستند؛ آنها کلید بازخرید داراییهای واریز شده و ادعای کارمزدهای انباشتهشده هستند. هنگامی که ارائهدهنده تصمیم به خروج از موقعیت خود میگیرد، باید توکنهای LP را به قرارداد هوشمند بازگرداند. قرارداد سپس این توکنها را میسوزاند و سهم کاربر از داراییهای زیربنایی به همراه هر کارمزدی که در دوره واریز انباشته شده را آزاد میکند.

مهم است توجه کنید که نسبت داراییهای بازگرداندهشده ممکن است با نسبت واریز شده اولیه متفاوت باشد. به دلیل فعالیت معاملاتی در استخر، تعادل توکن A و توکن B با خرید و فروش معاملهگران تغییر میکند. توکن LP تضمین ادعا بر یک سهم ارزشی از استخر را میدهد، نه تعداد دقیق توکنهای واریز شده اولیه. این نوسان بخشی طبیعی از مکانیسم AMM است.

بهینهسازی بازدهها با کشاورزی بازده

مفهوم فارمینگ

برای افزایش بیشتر کارایی سرمایه، صرافیهای غیرمتمرکز اغلب لایههای انگیزشی ثانویهای به نام کشاورزی بازده را پیادهسازی میکنند. در حالی که کارمزدهای معاملاتی بازده پایهای ارائه میدهند، فارمینگ به ارائهدهندگان نقدینگی اجازه میدهد پاداشهای اضافی روی کارمزدهای آن کسب کنند. این عمل شامل واریز توکنهای LP—دریافتشده از ارائه نقدینگی—به یک قرارداد هوشمند جداگانه به نام فارم است.

فارمینگ عملاً "رسید" را به کار میاندازد. به جای اینکه توکنهای LP در کیف پول کاربر بیکار بنشینند در حالی که داراییهای زیربنایی کارمزد کسب میکنند، خود توکنهای LP جریان درآمدی دوم تولید میکنند. این سناریوی بازده دوگانه ایجاد میکند: داراییهای زیربنایی کارمزدهای معاملاتی کسب میکنند و توکنهای LP پاداشهای فارمینگ کسب میکنند.

انباشت پاداشها برای کارایی

ترکیب کارمزدهای معاملاتی و پاداشهای فارمینگ آنچه کارایی سرمایه بهینه را در DeFi هدایت میکند. با مشارکت در یک فارم، کاربر utility سرمایه مستقر خود را به حداکثر میرساند. پاداشهای فارمینگ معمولاً در توکن utility بومی DEX یا توکن شریک دیگری پرداخت میشود.

این فرآیند نیاز به گام مدیریت فعال دارد. پس از افزودن نقدینگی و دریافت توکنهای LP، کاربر باید این توکنها را دستی در فارم مناسب stake کند. برای مثال، در Verse DEX، کاربری که نقدینگی به جفت VERSE-ETH ارائه میدهد، توکنهای LP VERSE-ETH را دریافت میکند. برای بهینهسازی بازدهها، سپس این توکنهای LP خاص را به فارم VERSE-ETH واریز میکند.

محاسبه کل APY

بازده کل سرمایهگذاری برای یک ارائهدهنده نقدینگی مجموع APY کارمزد و APY فارمینگ است. APY فارمینگ اغلب دینامیک است و بر اساس تعداد کل توکنهای LP stakeشده در فارم و نرخ توزیع پاداش نوسان میکند. صرافیها اغلب این ارقام را در صفحات تحلیلی نمایش میدهند تا به کاربران در تخمین بازدههای بالقوه کمک کنند.

کارایی زمانی به دست میآید که کاربر استخرهایی را شناسایی کند که ترکیبی قوی از حجم معاملات ارگانیک (کارمزدها) و انگیزشهای فارمینگ پایدار ارائه دهند. این استراتژی "انباشت" سنگ بنای مدیریت پیشرفته نقدینگی است و به کاربران اجازه میدهد حداکثر ارزش ممکن را از داراییهای کریپتویی خود استخراج کنند.

مدلهای انگیزشی پایدار

استراتژیهای توزیع توکن

پایداری پاداشهای فارمینگ عامل حیاتی برای کارایی سرمایه بلندمدت است. اگر یک DEX پاداشها را بیش از حد تهاجمی منتشر کند، خطر تورم بیش از حد توکن بومی خود را دارد که میتواند منجر به سقوط ارزش توکن شود. بنابراین، اکوسیستمهای خوشطراحی برنامههای توزیع ساختارمند دقیق را پیادهسازی میکنند.

برای مثال، اکوسیستم Verse بخش خاصی از عرضه توکن خود (۳۵٪) را به انگیزشها اختصاص میدهد و آنها را به طور خطی در دوره چندساله (مثلاً ۷ سال) توزیع میکند. این انتشار کنترلشده اطمینان میدهد که پاداشها برای بلندمدت در دسترس باقی بمانند و رشد اکوسیستم را بدون سیل بازار با عرضه اضافی پشتیبانی کنند.

اجتناب از سرمایه مزدور

APYهای بالا گاهی تله هستند. برخی پلتفرمها بازدههای نجومی (بیش از ۱۰۰۰٪) برای جذب نقدینگی کوتاهمدت ارائه میدهند. این اغلب "سرمایه مزدور" را جذب میکند—ارائهدهندگانی که فقط برای برداشت پاداشهای بالا資金 واریز میکنند و سپس بلافاصله توکنها را میفروشند و نقدینگی خود را پس از کاهش نرخ برداشت میکنند.

این رفتار صرافی را بیثبات میکند و به هولدرهای بلندمدت آسیب میرساند. یک مدل پایدار به دنبال بازدههای جذاب اما واقعبینانه است، مانند هدف اولیه ۸۰٪ APY برای فارمها، همانطور که در اکوسیستمهای متعادل دیده میشود. این رویکرد ارائهدهندگان نقدینگی متعهد را جذب میکند که به سلامت بلندمدت پروتکل علاقهمند هستند، نه فقط استخراج کوتاهمدت.

دورههای توزیع پاداش

پاداشهای فارمینگ معمولاً در دورههای تنظیمشده، اغلب هفتگی، محاسبه و توزیع میشوند. مدل معمولاً فرض میکند که همه ارائهدهندگان نقدینگی یک استخر در فارم stake شدهاند. اگر افراد کمتری stake کنند، APY برای کسانی که مشارکت میکنند مؤثرتر از پیشبینیشده بالاتر است.

برعکس، اگر مقدار زیادی سرمایه جدید در دوره توزیع وارد فارم شود، APY موقتاً کاهش مییابد زیرا پاداشهای ثابت بین تعداد بیشتری از شرکتکنندگان تقسیم میشود. نظارت بر این نوسانات بخشی از مدیریت فعال نقدینگی است.

ابزارهای ضروری برای مدیریت نقدینگی

کیف پولهای خودنگهداری

برای مشارکت در ارائه نقدینگی و فارمینگ، کاربر به یک کیف پول دیجیتال خودنگهداری نیاز دارد. برخلاف کیف پولهای نگهداری یافتشده در صرافیهای متمرکز، کیف پولهای خودنگهداری (مانند Bitcoin.com Wallet) کنترل کامل کلیدهای خصوصی و資金 را به کاربر میدهند. این پیشنیاز برای تعامل مستقیم با قراردادهای هوشمند است.

خودنگهداری اطمینان میدهد که کاربر میتواند بدون مجوز از طرف سوم با بلاکچین تعامل کند. این اجازه اتصال مستقیم به رابطهای DEX و امضای تراکنشهای لازم برای واریز نقدینگی یا stake توکنها را میدهد.

ارز بومی برای گاز

مدیریت موقعیتهای نقدینگی نیاز به انجام تراکنشها در بلاکچین دارد، مانند تأیید توکنها، واریز資金 و ادعای پاداشها. هر کدام از این اقدامات کارمزد شبکهای به نام "گاز" ایجاد میکند. این کارمزد باید در ارز بومی بلاکچینی که تراکنش در آن انجام میشود پرداخت شود.

| بلاکچین | ارز بومی | کاربرد |

|---|---|---|

| Ethereum | ETH | پرداخت کارمزدهای تراکنش |

| Polygon | MATIC | پرداخت کارمزدهای تراکنش |

| Avalanche | AVAX | پرداخت کارمزدهای تراکنش |

ارائهدهندگان نقدینگی باید همیشه موجودی کافی از ارز بومی را در کیف پول خود نگه دارند. برای مثال، تمام شدن ETH در Ethereum کاربر را ناتوان از برداشت نقدینگی یا ادعای پاداشها میکند و موقعیت آنها را تا زمانی که کیف پول را شارژ کنند قفل میکند.

ریسکها و دینامیکهای بازار

درک لغزش

لغزش اختلاف بین قیمت مورد انتظار یک معامله و قیمت اجرای واقعی ایجاد میکند. این بیشتر در استخرهای با نقدینگی پایین رخ میدهد. هنگامی که یک معاملهگر سعی در اجرای سفارش بزرگ در استخر کمعمق دارد، معامله او نسبت داراییها در استخر را به طور قابل توجهی تغییر میدهد و باعث لغزش قیمت علیه او میشود.

برای ارائهدهندگان نقدینگی، لغزش بالا در یک استخر میتواند نشاندهنده نیاز به نقدینگی عمیقتر باشد. در حالی که لغزش عمدتاً به معاملهگر آسیب میرساند، میتواند حجم معاملات را دفع کند که در نهایت کارمزدهای کسبشده توسط ارائهدهندگان را کاهش میدهد. حفظ استخرهای عمیق و سالم راهحل برای به حداقل رساندن لغزش و جذب حجم مداوم است.

دقت قیمت و عمق

عمق نقدینگی به عنوان بافر علیه نوسانات عمل میکند. در استرسخری با نقدینگی عمیق، معاملات بزرگ تأثیر حداقلی بر قیمت دارایی دارند. در مقابل، استخر نازک میتواند تغییرات قیمتی دراماتیک از تراکنشهای نسبتاً کوچک را تجربه کند. این بیثباتی بازار را برای معاملهگران جدی عملاً غیرقابل استفاده میکند.

نقدینگی پایین همچنین میتواند منجر به قیمتگذاری نادقیق دارایی نسبت به بازار گستردهتر شود. اگر استخر DEX بیش از حد کمعمق باشد، قیمت آن ممکن است از میانگین جهانی عقب بماند یا منحرف شود و فرصتهای آربیتراژ ایجاد کند که در حالی که قیمت را تصحیح میکنند، میتواند برای ارائهدهندگان نقدینگی غیرفعال مضر باشد.

ریسکهای زیان ناپایدار

هرچند در هر راهنمایی به صراحت برچسبگذاری نشده، مفهومی که "نسبت کریپتوداراییهای بازگرداندهشده ممکن است متفاوت باشد" به ریسک اساسی در AMMها اشاره دارد. اگر قیمت یک دارایی به طور قابل توجهی نسبت به دیگری افزایش یابد، استخر به طور خودکار دارایی در حال افزایش را میفروشد و دارایی در حال کاهش را میخرد تا نسبت ارزش ۵۰/۵۰ را حفظ کند.

این به معنای آن است که هنگامی که ارائهدهنده نقدینگی خود را برداشت میکند، ممکن است کمتر از دارایی در حال افزایش نسبت به شروع داشته باشد. این تفاوت بین نگهداری داراییها در کیف پول در مقابل ارائه نقدینگی به عنوان زیان ناپایدار شناخته میشود. پاداشهای کشاورزی بازده و کارمزدهای معاملاتی به عنوان جبران برای پذیرش این ریسک عمل میکنند.

استراتژیهای اجرا برای ارائهدهندگان

مشارکت در استخرها

فرآیند افزودن نقدینگی با شناسایی استرسخری که با تحمل ریسک و داراییهای کاربر مطابقت دارد، آغاز میشود. کاربر باید به بخش "Pool" DEX برود و جفت مورد نظر را انتخاب کند. رابط معمولاً نرخ تعویض فعلی و نسبت مورد نیاز داراییها را نشان میدهد.

پس از انتخاب داراییها، کاربر باید قرارداد هوشمند را برای خرج کردن توکنهایش تأیید کند. این یک اقدام امنیتی یکبار برای هر دارایی است. پس از تأیید، کاربر تراکنش واریز را امضا میکند. بلاکچین اقدام را تأیید میکند و کاربر توکنهای LP خود را دریافت میکند که شروع سفر کسب کارمزد را標 میکند.

مدیریت واریزهای فارم

برای به حداکثر رساندن کارایی، گام بعدی انتقال توکنهای LP به یک فارم است. این اقدامی جدا از افزودن نقدینگی است. کاربر باید به تب "Farms" در DEX برود و فارمی را که با توکنهای LP او مطابقت دارد پیدا کند.

مشابه واریز اولیه، کاربر معمولاً نیاز به تأیید قرارداد فارمینگ برای تعامل با توکنهای LP خود دارد. پس از واریز، داشبورد شروع به بهروزرسانی واقعیزمان میکند و "پاداشهای در انتظار" انباشتهشده را نشان میدهد. این پاداشها معمولاً میتوانند در هر زمان بدون برداشت نقدینگی زیربنایی ادعا شوند و مدیریت درآمد انعطافپذیر را امکانپذیر میسازند.

نتیجهگیری

مدیریت نقدینگی در یک صرافی غیرمتمرکز فرآیندی پویا است که فراتر از ذخیرهسازی ساده دارایی میرود. این شامل رویکرد استراتژیک به کارایی سرمایه است که در آن کاربران از مکانیسمهای بههمپیوسته کارمزدهای معاملاتی و کشاورزی بازده برای به حداکثر رساندن بازدهها بهره میبرند. با ارائه زیرساخت ضروری برای تجارت بدون مجوز، ارائهدهندگان نقدینگی سهمی در موفقیت پلتفرم کسب میکنند و ارزش را از هر تعویض اجراشده علیه استخر خود جذب میکنند.

با این حال، بهینهسازی واقعی نیاز به هوشیاری و درک مکانیکهای زیربنایی دارد. از نظارت بر حجم معاملات و عمق نقدینگی تا ارزیابی پایداری APYهای فارمینگ، ارائهدهندگان موفق موقعیتهای خود را فعالانه مدیریت میکنند. آنها الزامات فنی کیف پولهای خودنگهداری و قراردادهای هوشمند را در حالی که پتانسیل پاداشها را در برابر ریسکهای بازار متعادل میکنند، پیمایش میکنند.

مدیریت کارآمد نقدینگی داراییهای کریپتویی ایستا را با انباشت کارمزدهای معاملاتی و پاداشهای فارمینگ به سرمایه مولد تبدیل میکند.