دیفای به طور اساسی نحوه نگرش دارندگان داراییهای دیجیتال به پرتفویهای خود را تغییر داده است. در دنیای مالی سنتی، داراییها اغلب بیکار میمانند تا زمانی که فروخته شوند. در اکوسیستم کریپتو، به ویژه در صرافیهای غیرمتمرکز، داراییها میتوانند به کار گرفته شوند تا بازده مداوم تولید کنند. این تغییر از نگهداری منفعل به تولید بازده فعال نیازمند درک محکمی از نحوه عملکرد بازارها است. این شامل فراتر رفتن از حدس و گمان ساده و ورود به قلمرو ارائه نقدینگی و کشاورزی بازده است.

ساخت پرتفویی که ریسک را با بازدههای بالقوه متعادل کند، به معنای تعقیب بالاترین درصد روی صفحه نیست. این نیازمند رویکرد استراتژیک به تخصیص و درک عمیق از مکانیسمهای زیربنایی پروتکلهای معاملاتی غیرمتمرکز است. سرمایهگذاران باید ارزیابی کنند که بازده از کجا میآید، چقدر پایدار است و چه ریسکهایی برای به دست آوردن آن وجود دارد. رویکرد وزندار بر اساس ریسک تضمین میکند که سرمایه حفظ شود در حالی که همچنان از جنبه مثبت فعالیت بازار بهرهمند شود.

پایه و اساس هر پرتفوی بازده دیفای در مفهوم نقدینگی نهفته است. بازارها بدون آن نمیتوانند عمل کنند. وقتی نقدینگی کم است، کشف قیمت ناکارآمد میشود و معامله دشوار میگردد. با حل این مشکل برای بازار، سرمایهگذاران کارمزد دریافت میکنند. با این حال، این تنها لایه اول از پشته بازده است. لایه دوم شامل مشوقهای پروتکل است که اغلب به عنوان فارمینگ شناخته میشود و مجموعه متفاوتی از متغیرها و ساختارهای پاداش را معرفی میکند. ترکیب مؤثر این لایهها امکان ایجاد استراتژی متنوعی را فراهم میکند که میتواند شرایط مختلف بازار را تحمل کند.

مکانیسمهای نقدینگی غیرمتمرکز

برای ساخت پرتفو، ابتدا باید موتور محرک صرافیهای غیرمتمرکز را درک کرد. برخلاف همتایان متمرکز که به دفتر سفارشات وابستهاند، پلتفرمهای غیرمتمرکز اغلب از بازارسازان خودکار استفاده میکنند. این سیستمها به کاربران اجازه میدهند علیه مجموعهای از توکنها معامله کنند به جای تطبیق با شخص خاص دیگر. این مجموعه توسط ارائهدهندگان نقدینگی تأمین میشود که داراییها را در قراردادهای هوشمند واریز میکنند.

نقش استخرهای نقدینگی

یک استخر نقدینگی اساساً یک قرارداد هوشمند است که資金 را نگه میدارد. این استخرها خاص جفتهای معاملاتی هستند. برای مثال، یک استخر ممکن است ترکیبی از یک دارایی نوسانی و یک دارایی پایدار، یا دو دارایی نوسانی مانند ETH و توکن پروتکل را نگه دارد. عمق این استخر سلامت بازار را تعیین میکند. استخرهای عمیق اجازه معاملات بزرگ با تأثیر حداقلی بر قیمت را میدهند. استخرهای کمعمق منجر به لغزش بالا میشود، جایی که قیمت اجرا به طور قابل توجهی با قیمت مورد انتظار متفاوت است.

وقتی کاربری نقدینگی ارائه میدهد، معاملات دیگران را تسهیل میکند. در ازای این خدمت، پروتکل به او پاداش میدهد. این پاداش معمولاً به صورت کارمزدهای معاملاتی است. بخشی از هر سواپی که از استخر عبور میکند جمعآوری و به ارائهدهندگان نقدینگی توزیع میشود. این ارتباط مستقیمی بین حجم معاملات و بازده ایجاد میکند. جفتهای با حجم بالا کارمزدهای بیشتری تولید میکنند و درآمد پایه ثابتی برای پرتفو فراهم میکنند.

درک نسبت واریز

مشارکت در استخر نقدینگی معمولاً نیازمند واریز دو دارایی با ارزش برابر است. پروتکل از فرمول ریاضی برای حفظ تعادل این داراییها استفاده میکند. اگر سرمایهگذاری بخواهد نقدینگی برای یک جفت ارائه دهد، نمیتواند فقط یک سمت را واریز کند. باید ارزش بازار فعلی را محاسبه کند و مقدار معادل از هر دو توکن را ارائه دهد.

برای مثال، اگر سرمایهگذاری توکن خاصی داشته باشد و بخواهد روی آن بازده کسب کند، باید دارایی جفتی مانند استیبلکوین یا Ethereum را نیز نگه دارد. این الزام ترکیب پرتفو را دیکته میکند. به این معنا که برای کسب بازده، نمیتوان ۱۰۰٪ به یک دارایی واحد تخصیص داد. پرتفو باید تقسیم شود تا الزام ارزش ۵۰/۵۰ بازارساز خودکار را برآورده کند. این ضرورت ساختاری به عنوان مکانیسم تنوعبخشی طبیعی عمل میکند و曝光 به چندین دارایی در اکوسیستم را اجبار میکند.

توکنهای ارائهدهنده نقدینگی و مالکیت

وقتی داراییها به استخر واریز میشوند، از نظر فنی به قرارداد هوشمند منتقل میشوند. برای اثبات مالکیت این資金های واریزی، پروتکل توکن رسید ضرب میکند. اینها به عنوان توکنهای ارائهدهنده نقدینگی یا توکنهای LP شناخته میشوند. آنها سهم متناسبی از استخر را نشان میدهند. اگر کاربری ۱٪ از کل نقدینگی یک جفت خاص را ارائه دهد، توکنهای LP او او را به ۱٪ از داراییهای استخر به علاوه ۱٪ از کارمزدهای انباشته شده مستحق میکند.

این توکنها پویا هستند. با وقوع معاملات و انباشت کارمزدها، ارزش استخر رشد میکند. وقتی توکنهای LP بازخرید میشوند، کاربر نسبت واریز اصلی خود را به علاوه کارمزدهای کسبشده در دوره دریافت میکند. با این حال، تعداد واقعی توکنهای خاص بازگرداندهشده احتمالاً به دلیل تغییرات قیمت با واریز متفاوت خواهد بود. این مکانیسم رسید حیاتی است زیرا توکنهای LP ترکیبی هستند. آنها میتوانند در سایر بخشهای اکوسیستم دیفای برای تولید بازده اضافی استفاده شوند، فرآیندی که به عنوان فارمینگ شناخته میشود.

لایه مشوقهای کشاورزی بازده

در حالی که کارمزدهای معاملاتی سطح پایهای از بازده فراهم میکنند، اغلب با پاداشهای کشاورزی بازده تکمیل میشوند. صرافیهای غیرمتمرکز برای جذب نقدینگی قابل توجه برای اطمینان از تجربیات معاملاتی روان نیاز دارند. برای رقابت بر سر سرمایه، مشوقهای اضافی به ارائهدهندگان نقدینگی ارائه میدهند. اینجا است که استراتژی پرتفو از جمعآوری منفعل کارمزد به جستجوی فعال بازده تغییر میکند.

مکانیسمهای فارمینگ و پاداشها

کشاورزی بازده شامل گرفتن توکنهای LP دریافتشده از ارائه نقدینگی و واریز آنها به قرارداد هوشمند جداگانهای به نام فارم است. با استیک کردن این توکنهای رسید، پروتکل مشارکت کاربر در سلامت شبکه را تأیید میکند و پاداش پرداخت میکند. این پاداشها معمولاً به توکن حاکمیتی یا کاربردی بومی صرافی بیان میشوند.

نرخ بازده برای فارمینگ اغلب به عنوان بازده درصدی سالانه (APY) بیان میشود. این نرخ از APY کارمزد معاملاتی متمایز است. آن از تخصیص خاصی از توکنها که توسط تیم پروژه برای راهاندازی رشد کنار گذاشته شده، مشتق میشود. برای مثال، یک پروتکل ممکن است درصدی از کل عرضه توکن خود را برای توزیع در چند سال به کاربرانی که در فارمهای خاص استیک میکنند، تخصیص دهد. این جریان درآمدی دوگانه ایجاد میکند: کارمزدهای از فعالیت معاملاتی و پاداشهای توکن از قرارداد فارمینگ.

ارزیابی پایداری پاداشها

پایداری پاداشهای فارمینگ عامل حیاتی در مدیریت ریسک پرتفو است. پاداشها از عرضه توکن پروتکل میآیند. اگر پروژه توکنها را بیش از حد تهاجمی صادر کند تا کاربران جذب کند، ریسک رقیقسازی ارزش توکن را دارد. APYهای بالا جذاب هستند، اما اغلب سیگنال تورم بالای توکن پاداش را میدهند.

سرمایهگذاران باید تحلیل کنند که بازده از کجا میآید. آیا برنامه توزیع ثابت است که سالها طول میکشد، یا انفجار کوتاهمدت برای پمپ معیارها؟ اکوسیستمهای پایدار اغلب از مدل توزیع خطی استفاده میکنند و توکنها را بلوک به بلوک در بازه زمانی طولانی منتشر میکنند. این رویکرد مشوقهای ارائهدهندگان نقدینگی را با سلامت بلندمدت صرافی همراستا میکند. این "سرمایه مزدور" که برای سود سریع وارد و فوراً خارج میشود را که میتواند پلتفرم را بیثبات کند، دلسرد میکند.

وزندهی ریسک و زیان ناپایدار

هیچ بازدهی بدون ریسک نیست. در دیفای، ریسک اصلی خاص ارائه نقدینگی، زیان ناپایدار است. این پدیده وقتی رخ میدهد که قیمت داراییهای واریزی نسبت به یکدیگر پس از واریز تغییر کند. زیرا استخر به عنوان بازارساز خودکار عمل میکند، همیشه دارایی در حال افزایش قیمت را میفروشد و دارایی در حال کاهش را میخرد تا تعادل حفظ شود.

پویایی واگرایی قیمت

اگر یکی از داراییهای جفت قیمتش دو برابر شود در حالی که دیگری ثابت بماند، ارائهدهنده نقدینگی در نهایت کمتر از دارایی گران و بیشتر از دارایی راکد نگه میدارد. وقتی برداشت میکند، ارزش کل holdings او ممکن است کمتر از حالتی باشد که فقط دو دارایی را در کیف پول بدون ارائه نقدینگی نگه داشته باشد. این زیان "ناپایدار" نامیده میشود زیرا فقط اگر資金 در حالی که قیمتها واگرا هستند برداشت شود، محقق میشود. اگر قیمتها به نسبت اصلی بازگردند، زیان ناپدید میشود.

با این حال، اگر تغییر قیمت دائمی باشد، زیان دائمی میشود. پرتفوی وزندار بر اساس ریسک باید این را در نظر بگیرد. جفتهای با نوسان بالا کارمزدهای معاملاتی بالاتر و اغلب پاداشهای فارمینگ بالاتر برای جبران این ریسک ارائه میدهند. جفتهای استیبلکوین، جایی که هر دو دارایی به ارزی مانند دلار آمریکا peg شدهاند، ریسک زیان ناپایدار حداقلی دارند اما معمولاً بازده پایینتری ارائه میدهند. تعادل این دو نوع استخر مرکزی ساخت پرتفو است.

ریسک قرارداد هوشمند و پلتفرم

فراتر از پویایی بازار، ریسک فنی وجود دارد. وقتی資金 به استخر یا فارم واریز میشود، توسط قرارداد هوشمند نگه داشته میشود. امنیت پرتفو کاملاً به کیفیت آن کد وابسته است. صرافیهای معتبر توسط شرکتهای امنیتی شخص ثالث审计های سختگیرانهای را پشت سر میگذارند تا اطمینان حاصل کنند قراردادهایشان ایمن است.

استفاده از پلتفرمهای معتبر با سابقه امنیتی این ریسک را کاهش میدهد. رویکرد وزندار بر اساس ریسک شامل اجتناب از پلتفرمهای مبهم و بدون审计 که بازدههای نجومی وعده میدهند است. صرافیهایی با کد شفاف و نقدینگی موجود قابل توجه را اولویت میدهد. تنوعبخشی در استخرهای مختلف در اکوسیستم مورد اعتماد ایمنتر از تعقیب بازده در زیرساختهای اثباتنشده است.

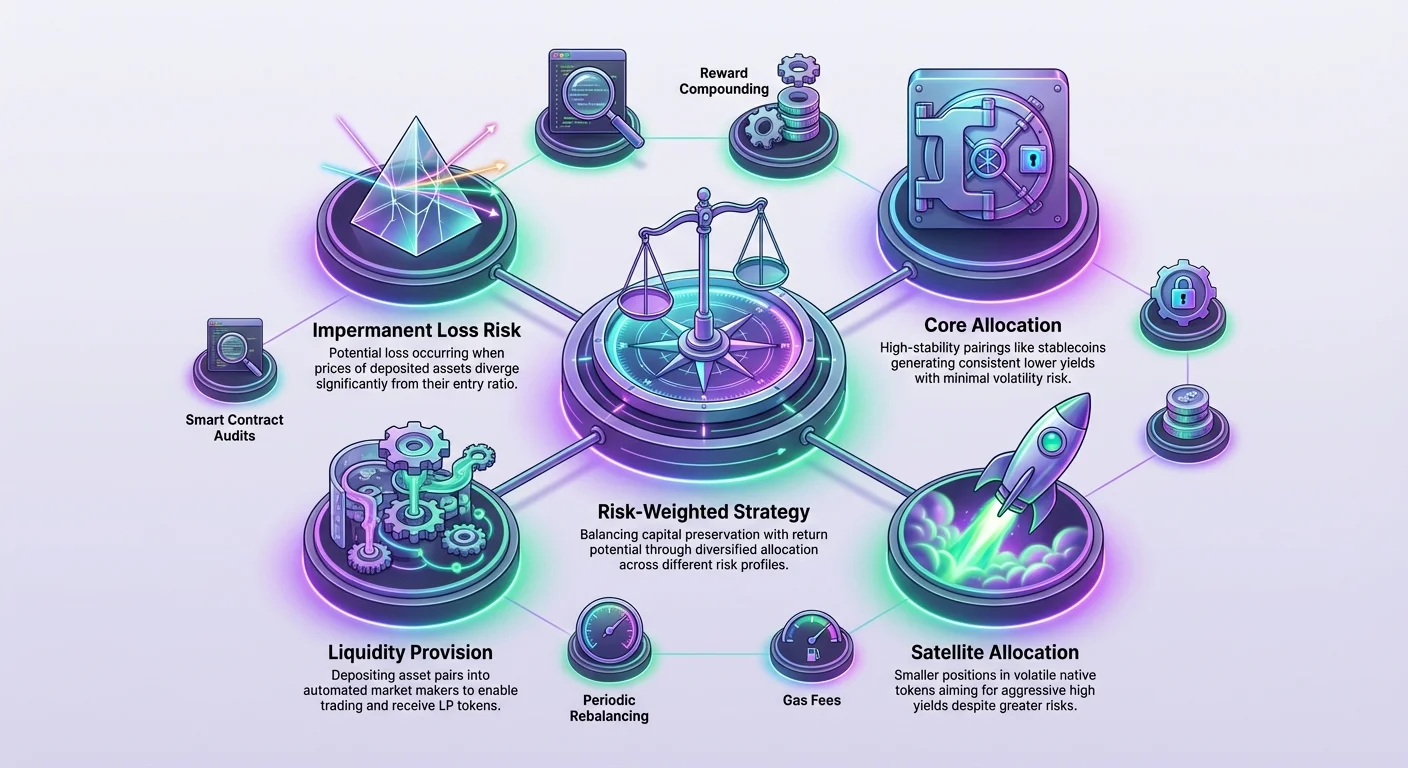

چارچوبهای تخصیص استراتژیک

ساخت پرتفو شامل دستهبندی فرصتها بر اساس پروفایل ریسک-بازده آنهاست. چارچوب متعادل سرمایه را در انواع مختلف استخرها تخصیص میدهد تا نوسان را صاف کند در حالی که جریان درآمدی ثابت حفظ شود. این از نابودی سودها توسط یک رویداد بازار نامطلوب جلوگیری میکند.

| دستهبندی استخر | پروفایل ریسک | منبع اصلی بازده | نقش تخصیص |

|---|---|---|---|

| استیبل/استیبل | پایین | کارمزدهای معاملاتی | حفظ سرمایه |

| آبیچیپ/ETH | متوسط | کارمزدها + پاداشهای فارم پایین | رشد هستهای |

| نوسانی/بومی | بالا | پاداشهای فارم بالا | بازده تهاجمی |

تخصیص هسته در مقابل ماهوارهای

استراتژی رایج رویکرد هسته-ماهواره است. "هسته" از موقعیتهای کمریسک تشکیل شده است. این ممکن است شامل استخرهای نقدینگی ساختهشده از داراییهای عمده مانند ETH جفتشده با استیبلکوینها، یا حتی جفتهای استیبلکوین به استیبلکوین باشد. این موقعیتها بازده ثابت اما پایینتری با نوسان کاهشیافته تولید میکنند. آنها پایه پرتفو را تشکیل میدهند.

موقعیتهای "ماهوارهای" تخصیصهای کوچکتر به استخرهای پرریسکتر هستند. اینها اغلب شامل توکن بومی DEX یا داراییهای جدیدتر و نوسانیتر میشوند. این استخرها معمولاً APYهای بسیار بالاتری برای جبران ریسک افزایشیافته زیان ناپایدار و نوسان قیمت ارائه میدهند. با محدود کردن اندازه این موقعیتها، سرمایهگذار میتواند از upside بازدههای بالا بهره ببرد بدون اینکه کل پرتفو را در معرض ریسک بیش از حد قرار دهد.

اجرا: ورود به بازار

فرآیند استقرار سرمایه در این استراتژیها نیازمند ابزارها و مراحل خاصی است. با خودنگهداری شروع میشود. کاربر باید کیف پول دیجیتالی داشته باشد که به او کنترل کامل بر کلیدهای خصوصیاش را بدهد. حسابهای صرافی متمرکز معمولاً اجازه تعامل مستقیم با پروتکلهای بازده غیرمتمرکز را نمیدهند.

تأمین資金 کیف پول و آمادهسازی دارایی

کیف پول باید با کریپتوکارنسی لازم تأمین شود. این شامل داراییهای مورد نظر برای استخر نقدینگی و سکه بومی بلاکچین برای پرداخت کارمزدهای تراکنش است. برای مثال، تعامل با DEX مبتنی بر اتریوم نیازمند ETH برای کارمزدهای گس است.

پس از تأمین، کاربر به رابط DEX میرود. اولین گام اغلب سواپ داراییها برای دستیابی به نسبت ۵۰/۵۰ مورد نیاز برای استخر دلخواه است. اگر کاربری فقط با USDC شروع کند اما بخواهد به استخر VERSE-ETH وارد شود، باید مقدار مناسبی از USDC را برای VERSE و ETH سواپ کند. مدیریت لغزش در این سواپها مهم است؛ اجرای سواپهای بزرگ در محیطهای کمنقدینگی میتواند منجر به قیمتگذاری ضعیف شود.

واریز و استیک

پس از کسب داراییها، کاربر آنها را به بخش استخر نقدینگی DEX واریز میکند. رابط درخواست تأیید دسترسی به توکنها را میکند، سپس تأیید واریز. پس از موفقیت، رابط موقعیت نقدینگی کاربر و کارمزدهای انباشته را بهروزرسانی میکند.

گام نهایی برای حداکثر بازده، رفتن به بخش "Farms" است. اینجا، کاربر فارمی را که با توکنهای LP او مطابقت دارد پیدا میکند. گزینه واریز یا استیک توکنهای LP را انتخاب میکند. این عمل توکنهای رسید را از کیف پول به قرارداد فارمینگ منتقل میکند. از این لحظه به بعد، موقعیت علاوه بر کارمزدهای معاملاتی استاندارد، پاداشهای فارمینگ کسب میکند.

تعادلبخشی و نگهداری

پرتفوی بازده دیفای ابزار "تنظیم و فراموش کردن" نیست. حرکات بازار مدام ارزش داراییهای داخل استخرها را تغییر میدهد. با تغییر قیمتها، نسبت داراییها تغییر میکند و曝光 به توکنهای خاص نوسان مییابد. تعادلبخشی دورهای برای حفظ پروفایل ریسک مورد نظر ضروری است.

اگر دارایی نوسانی در موقعیت ماهوارهای به طور قابل توجهی افزایش یابد، ممکن است به درصد بزرگتری از پرتفو تبدیل شود. تعادلبخشی شامل برداشت بخشی از آن نقدینگی، فروش سودها و بازتوزیع سرمایه به موقعیتهای هسته است. این سودها را قفل میکند و پرتفو را به تخصیص هدف بازمیگرداند. برعکس، اگر موقعیتی به دلیل افت قیمت کوچک شود، سرمایهگذار ممکن است ارزیابی کند که آیا سرمایه اضافه کند یا از موقعیت خارج شود تا از زیان بیشتر جلوگیری کند.

مدیریت پاداشهای فارمینگ

پاداشهای تولیدشده از فارمینگ پویا هستند. آنها در زمان واقعی، اغلب بلوک به بلوک، انباشته میشوند. سرمایهگذاران باید استراتژی برای این پاداشها تصمیم بگیرند. میتوانند فوراً ادعا و برای استیبلکوینها فروخته شوند، ادعا و به موقعیت کامپاند شوند، یا برای قدردانی بلندمدت بالقوه نگه داشته شوند.

استراتژیهای کامپاندینگ

کامپاندینگ شامل گرفتن توکنهای پاداش کسبشده، سواپ نیمی از آنها برای دارایی جفتی و واریز مجدد به استخر نقدینگی است. این سرمایه پایه تولیدکننده بازده را افزایش میدهد و اثر گلوله برفی ایجاد میکند. این استراتژی تهاجمی است و بر پایداری بلندمدت استخر و توکن پاداش شرطبندی میکند.

به طور جایگزین، رویکرد محافظهکارانهتر شامل "برداشت" منظم پاداشها و تبدیل آنها به دارایی پایدار یا کریپتوکارنسی آبیچیپ مانند بیتکوین یا اتریوم است. این بازده را محقق میکند و از ریسک موقعیت فارمینگ جدا میکند. فراوانی این عمل باید به هزینه کارمزدهای تراکنش در مقابل ارزش پاداشها بستگی داشته باشد.

ناوبری دورههای قفل

برخی پروتکلهای کشاورزی بازده دورههای قفل اعمال میکنند که در آن資金 برای زمان معین قابل برداشت نیست. دیگران دسترسی فوری اجازه میدهند. در پرتفوی وزندار بر اساس ریسک، دسترسی به نقدینگی متغیر کلیدی است. استراتژیهایی که資金 را قفل میکنند ریسک هزینه فرصت بالاتری دارند.

ترجیح فارمهای بدون دوره قفل چابکی را اجازه میدهد. اگر شرایط بازار به سرعت تغییر کند یا فرصت بهتری پیش آید، سرمایه قابل جابهجایی است. انعطافپذیری نوعی مدیریت ریسک است. توانایی برداشت فوری توکنهای LP و拆解 موقعیت تضمین میکند که سرمایهگذار همیشه کنترل داراییهایش را حفظ کند.

تحلیل معیارهای DEX برای انتخاب

انتخاب جایی برای استقرار سرمایه به اندازه خود استراتژی تخصیص مهم است. حجم معیار اصلی است. DEX با حجم معاملاتی بالا کارمزدهای بیشتری برای ارائهدهندگان نقدینگی تولید میکند. نسبتهای حجم به نقدینگی میتواند استخرهای کارآمد را شناسایی کند. استکری با حجم بالا اما نقدینگی نسبتاً پایین کارمزد بالاتری به ازای هر دلار واریزی پرداخت میکند.

شهرت و شفافیت غیرقابل مذاکره هستند. کاربران باید به دنبال پلتفرمهایی باشند که صفحات تحلیلی واضح ارائه دهند. این صفحات باید کل نقدینگی در هر استخر، حجم معاملاتی ۲۴ ساعته و تولید کارمزد تاریخی را نمایش دهند. از پلتفرمهایی که این دادهها را پنهان میکنند اجتناب کنید.

علاوه بر این، رابط کاربری در ایمنی نقش دارد. رابط گیجکننده میتواند به خطاها منجر شود، مانند واریز به استخر اشتباه یا عدم استیک صحیح توکنهای LP. پلتفرمهایی که راهنماهای گامبهگام واضح و داشبوردهای شهودی ارائه میدهند ریسک عملیاتی را کاهش میدهند.

تأثیر کارمزدهای تراکنش

هر عملی در پرتفوی دیفای کارمزد شبکهای تحمیل میکند. تأیید توکنها، سواپ، افزودن نقدینگی، استیک در فارمها و ادعای پاداشها همگی نیازمند پرداخت گس هستند. در شبکههای پرهزینه، این کارمزدها میتوانند به سودهای بالقوه نفوذ کنند، به ویژه برای پرتفویهای کوچکتر.

تحلیل وزندار بر اساس ریسک باید هزینه اجرا را شامل شود. اگر بازده پیشبینیشده ۵۰ دلار در ماه باشد اما هزینه ادعا و تعادلبخشی ۴۰ دلار، استراتژی ناکارآمد است. سرمایهگذاران با پایه سرمایه کوچکتر ممکن است شبکههایی با هزینههای تراکنش پایینتر را ترجیح دهند تا بازده خالص خود را حداکثر کنند. یا ممکن است پاداشها را کمتر ادعا کنند تا تعامل گس را به حداقل برسانند.

نظارت بر عملکرد

مدیریت مؤثر پرتفو نیازمند نظارت مداوم است. کاربران باید APY موقعیتهای خود را پیگیری کنند، زیرا این نرخها متغیر هستند. فارمی که هفتهای ۸۰٪ APY ارائه دهد ممکن است هفته بعد به ۲۰٪ افت کند زیرا سرمایه بیشتری وارد میشود. پای پاداش بین همه شرکتکنندگان تقسیم میشود؛ با رشد تعداد شرکتکنندگان، سهم هر فرد کوچکتر میشود.

ابزارهایی که تاریخچه کیف پول و موقعیتهای فعلی را پیگیری میکنند ارزشمند هستند. آنها به visualization زیان ناپایدار و ارزش خالص پرتفو کمک میکنند. اگر ارزش ترکیبی توکنهای LP به علاوه پاداشهای کسبشده کمتر از ارزش نگهداری ساده داراییها باشد، استراتژی نیاز به بررسی دارد. با این حال، در بسیاری موارد، جریان دوگانه کارمزدهای معاملاتی و پاداشهای فارمینگ واگرایی قیمت متوسط را جبران میکند و منجر به نتیجه خالص مثبت میشود.

نتیجهگیری

ساخت پرتفوی بازده دیفای با وزندهی ریسک فرآیندی پویا است که دانش فنی را با انضباط مالی ترکیب میکند. این فراتر از مالکیت ساده دارایی به مدیریت فعال نقدینگی میرود. با استفاده از مکانیسمهای استخرهای نقدینگی و کشاورزی بازده، سرمایهگذاران میتوانند جریانهای درآمدی از داراییهای دیجیتال خود تولید کنند. کلید در تعادل فرصتهای بازده بالای جفتهای نوسانی با ثبات موقعیتهای هسته است.

موفقیت در این عرصه نیازمند رویکرد هوشیارانه به ریسک است. درک زیان ناپایدار، امنیت قرارداد هوشمند و پایداری انتشار پاداشها به سرمایهگذاران اجازه میدهد منظره را با ایمنی پیمایش کنند. تعادلبخشی منظم و استراتژی واضح برای مدیریت پاداشها تضمین میکند که پرتفو با اهداف سرمایهگذار همراستا بماند. در نهایت، هدف بهرهبرداری از قدرت دیفای برای ایجاد پایه دارایی مولد، کارآمد و مقاوم است.

تولید بازده نیازمند مدیریت فعال و درک واضح از ریسکهای پروتکل است.