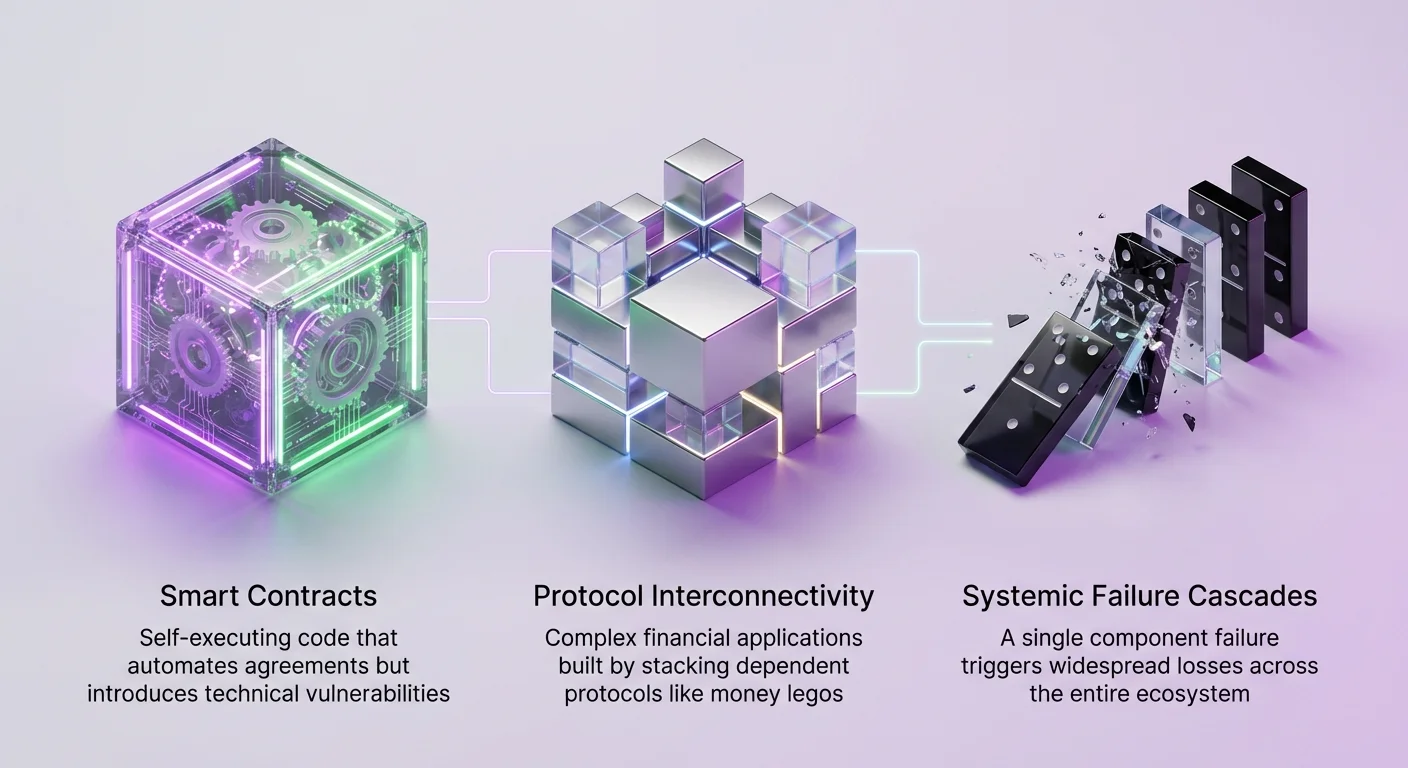

مالی غیرمتمرکز نمایانگر تغییری اساسی در نحوه مبادله، ذخیره و مدیریت ارزش است. برخلاف بانکداری سنتی که ریسک در آن مبهم و متمرکز در نهادها است، ریسک DeFi شفاف اما به شدت به هم وابسته است. این اکوسیستم بر مفهوم ترکیبپذیری بنا شده است که اغلب به عنوان "money legos" شناخته میشود. این امر به توسعهدهندگان اجازه میدهد برنامههای مالی پیچیده را با انباشتن پروتکلهای مختلف بر روی یکدیگر بسازند.

در حالی که این امر نوآوری سریع را ممکن میسازد، شبکهای از وابستگیها ایجاد میکند که شکست یک جزء واحد میتواند زنجیرهای از زیانها را در سراسر کل سیستم فعال کند. یک پروتکل وامدهی ممکن است برای نقدینگی تسویه به یک صرافی غیرمتمرکز وابسته باشد. آن صرافی ممکن است برای انتقال داراییها بین زنجیرهها به یک پل وابسته باشد. همه آنها برای دادههای قیمتی به اوراکلها وابسته هستند. درک ریسک سیستمیک نیازمند نقشهبرداری این وابستگیهای حیاتی و شناسایی نقاط شکست است.

بنیان اعتماد برنامهریزیشده

در هسته این اکوسیستم قراردادهای هوشمند قرار دارند. اینها توافقنامههای خوداجرا هستند که با کد نوشته شده و روی شبکههای بلاکچین مانند Ethereum اجرا میشوند. آنها توابعی را خودکار میکنند که معمولاً به واسطه نیاز دارند، مانند تطبیق وامگیرنده با وامدهنده یا اجرای معامله. با این حال، این خودکارسازی ریسک فنی قابل توجهی را معرفی میکند.

اگر یک قرارداد هوشمند حاوی باگ یا خطای منطقی باشد، میتواند توسط بازیگران مخرب مورد سوءاستفاده قرار گیرد. برخلاف مالی سنتی که تراکنشها میتوانند معکوس شوند، تراکنشهای بلاکچین عموماً غیرقابل تغییر هستند. یک سوءاستفاده در یک پروتکل پرکاربرد میتواند资金 را نه تنها از آن برنامه خاص، بلکه از هر برنامه دیگری که با آن تعامل دارد، تخلیه کند.

تجمیع بردارهای ریسک

ریسک در DeFi به ندرت ایزوله است. هنگامی که یک کاربر داراییها را در یک پروتکل واریز میکند، خود را در معرض ریسکهای آن پروتکل خاص و همچنین ریسکهای هر دارایی زیربنایی و وابستگی قرار میدهد. برای مثال، اگر یک پروتکل یک استیبلکوین خاص را به عنوان وثیقه بپذیرد و آن استیبلکوین peg خود به دلار را از دست بدهد، پروتکل ممکن است ورشکست شود.

این بههمپیوستگی به معنای آن است که بررسی دقیق نمیتواند در سطح سطحی متوقف شود. سرمایهگذاران و شرکتکنندگان باید لایههای معماری که برنامههای مورد استفادهشان را پشتیبانی میکنند، درک کنند. این شامل لایه بلاکچین، لایه قرارداد هوشمند، لایه اوراکل و لایه حاکمیتی است. هر کدام از اینها مجموعه منحصربهفردی از آسیبپذیریها را ارائه میدهند که میتواند به شکست سیستمیک کمک کند.

مشکل اوراکل و وابستگی به داده

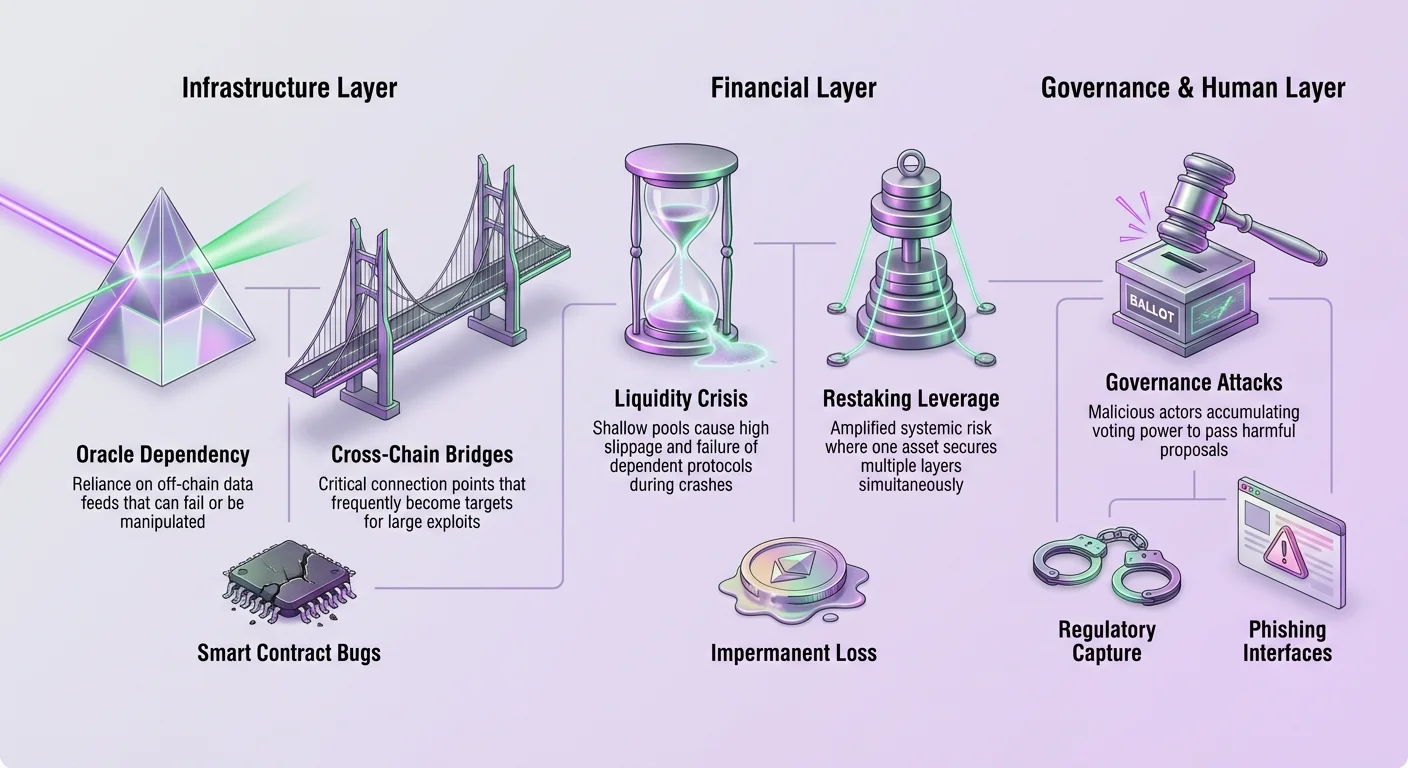

قراردادهای هوشمند در یک سیلو عمل میکنند. آنها میتوانند به دادههایی که روی بلاکچین وجود دارد مانند موجودی توکنها و تاریخچه تراکنش دسترسی داشته باشند، اما نمیتوانند به طور بومی به دادههای دنیای واقعی دسترسی پیدا کنند. آنها قیمت طلا، برنده یک مسابقه ورزشی یا نرخ مبادله فعلی دلار آمریکا را نمیدانند. این محدودیت به عنوان "oracle problem" شناخته میشود.

پل زدن دادههای خارج از زنجیره

برای عملکرد، پروتکلهای DeFi به اوراکلها وابسته هستند. اینها سرویسهای میانی هستند که دادهها را از منابع خارج از زنجیره دریافت کرده و آن را به فرمت قابل درک برای قراردادهای هوشمند روی زنجیره تحویل میدهند. Chainlink برجستهترین مثال از یک شبکه اوراکل غیرمتمرکز است. آن قراردادهای هوشمند را به دادههای دنیای واقعی، APIها و سیستمهای پرداخت متصل میکند.

Chainlink ریسک تمرکز را با استفاده از شبکهای از اپراتورهای نود مستقل برطرف میکند. هنگامی که یک قرارداد هوشمند داده درخواست میکند، چندین نود آن داده را از منابع مختلف دریافت میکنند. شبکه این پاسخها را تجمیع میکند تا یک نقطه داده معتبر واحد تشکیل دهد. این فرآیند تجمیع اطمینان میدهد که یک نود به خطر افتاده یا منبع داده واحد نمیتواند فید را فاسد کند.

وابستگی سیستمیک به فیدهای دقیق

با وجود معماری غیرمتمرکز شبکههایی مانند Chainlink، وابستگی به اوراکلها یک وابستگی حیاتی را معرفی میکند. اگر یک شبکه اوراکل در دورهای از نوسانات بالای بازار نتواند قیمتها را بهروزرسانی کند، پروتکلهای وامدهی ممکن است نتوانند موقعیتهای کم担保 را تسویه کنند. این میتواند پروتکل را با بدهی بد رها کند و منجر به زیان برای سپردهگذاران شود.

برعکس، اگر یک اوراکل دستکاری شود تا قیمت نادرستی گزارش دهد، میتواند تسویههای лож را فعال کند. بازیگران مخرب میتوانند این را با دستکاری قیمت اسپات یک دارایی در یک صرافی کمنقدینگی که به اوراکل فید میدهد، مورد سوءاستفاده قرار دهند. این باعث میشود قرارداد هوشمند باور کند که ارزش دارایی سقوط یا صعود کرده است و به مهاجم اجازه سود بردن به هزینه کاربران صادق را میدهد.

وابستگیهای نقدینگی و مکانیکهای AMM

نقدینگی خون حیاتی بازارهای مالی است. در DeFi، این نقدینگی اغلب توسط Automated Market Makers (AMMs) مانند Uniswap فراهم میشود. برخلاف صرافیهای سنتی که از دفتر سفارش برای تطبیق خریداران و فروشندگان استفاده میکنند، AMMها از استخرهای نقدینگی استفاده میکنند. کاربران جفتهای توکن را در این استخرها واریز میکنند و معاملات علیه استخر به جای طرف مقابل اجرا میشوند.

مدل Automated Market Maker

Uniswap فرمول محصول ثابت را برای تعیین قیمتها محبوب کرد. این مدل ریاضی اطمینان میدهد که حاصلضرب دو ذخیره توکن در یک استخر ثابت باقی بماند. هنگامی که یک معاملهگر یک توکن را از استخر میخرد، عرضه آن توکن کاهش مییابد و عرضه توکن دیگر افزایش مییابد. این به طور خودکار قیمت را برای منعکس کردن تغییر در کمیابی تنظیم میکند.

این مدل اجازه معامله و ارائه نقدینگی بدون مجوز را میدهد. هر کسی میتواند بازاری برای هر جفت توکن ایجاد کند. با این حال، این ریسک زیان ناپایدار را برای ارائهدهندگان نقدینگی معرفی میکند. اگر قیمت داراییهای واریز شده به طور قابل توجهی نسبت به زمان واریز تغییر کند، ارائهدهنده ممکن است در نهایت ارزش کمتری نسبت به نگهداری ساده توکنها در کیف پول داشته باشد.

نقدینگی به عنوان محدودیت سیستمیک

ریسک سیستمیک زمانی ایجاد میشود که پروتکلهای دیگر روی این نقدینگی ساخته شوند. پلتفرمهای وامدهی، تجمیعکنندگان بازده و بازارهای مشتقات اغلب فرض میکنند که نقدینگی عمیق همیشه برای تسویهها یا تعادلسازی در دسترس است. اگر نقدینگی در طول سقوط بازار خشک شود، این پروتکلهای وابسته میتوانند شکست بخورند.

برای مثال، یک پروتکل وامدهی به فروش سریع وثیقه وامگیرنده در صورت افت ارزش آن وابسته است. اگر استخر AMM برای آن وثیقه کمعمق باشد، سفارش فروش بزرگ قیمت را بیشتر سقوط خواهد داد. این منجر به لغزش بالا میشود و ممکن است نتواند بدهی را پوشش دهد. سلامت کل پشته DeFi بنابراین مستقیماً با عمق و پایداری نقدینگی DEX همبستگی دارد.

مقیاسپذیری لایه ۲ و ریسکهای زیرساختی

با محبوب شدن Ethereum، تراکم شبکه منجر به کارمزدهای بالای تراکنش و زمانهای پردازش کند شد. این محدودیت مقیاسپذیری نیاز به توسعه راهحلهای لایه ۲ را ایجاد کرد. پلتفرمهایی مانند Polygon برای ارائه تراکنشهای سریعتر و ارزانتر در حالی که اتصال به Ethereum را حفظ میکنند، ظهور کردند.

پیچیدگی راهحلهای مقیاسپذیری

Polygon از یک سایدچین ساده به یک اکوسیستم جامع از زیرساخت مقیاسپذیری تکامل یافته است. این شامل زنجیرههای Proof-of-Stake و Zero-Knowledge (ZK) Rollups است. این راهحلها تراکنشها را خارج از زنجیره اصلی Ethereum پردازش میکنند و سپس اثباتها یا دادهها را به Ethereum بازمیگردانند. این throughput را افزایش میدهد اما ریسکهای معماری جدیدی معرفی میکند.

ریسک اصلی در پلهایی است که این لایهها را متصل میکنند. برای استفاده از لایه ۲، کاربران باید داراییهای خود را از Ethereum به پل منتقل کنند. این معمولاً شامل قفل دارایی در یک قرارداد هوشمند روی Ethereum و ضرب نمایشی از آن روی لایه ۲ است. اگر قرارداد پل روی Ethereum مورد سوءاستفاده قرار گیرد، داراییهای پشتیبان تخلیه میشوند و توکنها روی لایه ۲ بیارزش میشوند.

تکهتکه شدن نقدینگی و امنیت

انتشار لایه ۲ها و سایدچینها نقدینگی را در شبکههای مختلف تکهتکه میکند. یک دارایی خاص ممکن است روی Ethereum، Polygon، Arbitrum و Optimism وجود داشته باشد. هر نسخه از دارایی به امنیت پل و شبکه خاصی که روی آن قرار دارد وابسته است.

علاوه بر این، راهحلهای مقیاسپذیری مختلف مدلهای امنیتی متفاوتی دارند. یک سایدچین مسئول امنیت خود از طریق مجموعه اعتبارسنجهای خود است. اگر آن اعتبارسنجها تبانی کنند، میتوانند تراکنشها را سانسور کنند یا资金 را بدزدند. Rollupها امنیت خود را از Ethereum مشتق میکنند، اما به "sequencers" برای مرتب کردن تراکنشها وابسته هستند. اگر یک sequencer آفلاین شود، شبکه ممکن است downtime را تجربه کند و فعالیت DeFi را متوقف کند.

اهرم پروتکلهای restaking

توسعه جدیدتر در فضای DeFi مفهوم restaking است. این مکانیسم به اعتبارسنجها اجازه میدهد از داراییهای استیکشده خود برای ایمنسازی همزمان چندین پروتکل استفاده کنند. در حالی که این کارایی سرمایه را افزایش میدهد و پاداشهای بالقوه را بالا میبرد، ریسک سیستمیک را از طریق همبستگی رویدادهای slashing به طور قابل توجهی تقویت میکند.

مکانیکهای امنیت اشتراکی

در یک سیستم Proof-of-Stake، اعتبارسنجها سرمایه را قفل میکنند تا شبکه را ایمن کنند. پروتکلهای restaking اجازه میدهند این سرمایه همان برای ایمنسازی سرویسهای دیگر مانند لایههای در دسترس بودن داده، شبکههای اوراکل یا پلها "re-staked" شود. این از طریق restaking بومی، جایی که اعتبارسنج نرمافزار اضافی اجرا میکند، یا restaking مایع، جایی که کاربران توکنهای استیکینگ مایع را در یک پروتکل restaking واریز میکنند، دستیابی میشود.

این سیستمی ایجاد میکند که در آن یک دلار سرمایه چندین لایه ریسک را پشتیبانی میکند. اگر اعتبارسنج در وظایف خود برای هر یک از سرویسهای ایمنشده بد عمل کند یا شکست بخورد، بخشی از stake میتواند slashed شود. این از دست دادن سرمایه بر امنیت تمام سرویسهای دیگر که به همان stake وابسته هستند تأثیر میگذارد.

ریسکهای توکنهای restaking مایع

restaking مایع مشتقات پیچیدهای از داراییهای استیکشده ایجاد میکند. کاربران توکنی دریافت میکنند که موقعیت restaked آنها را نمایندگی میکند و میتواند در DeFi برای بازده بیشتر استفاده شود. این برج اهرمی ایجاد میکند که دارایی زیربنایی مقدار زیادی ارزش مصنوعی را پشتیبانی میکند.

| دسته ریسک | توضیح | تأثیر سیستمیک |

|---|---|---|

| انتشار Slashing | یک سرویس اعتبارسنج را جریمه میکند. | امنیت برای تمام سرویسهای اشتراکی دیگر ضعیف میشود. |

| از دست دادن peg توکن | توکن مایع ارزش خود را در مقابل دارایی از دست میدهد. | تسویههای زنجیرهای در بازارهای وامدهی. |

| تمرکز اپراتور | چند نهاد بیشتر ارزش restaked را مدیریت میکنند. | نقطه شکست واحد برای چندین شبکه. |

اگر رویداد slashing عمدهای رخ دهد یا آسیبپذیری قرارداد هوشمند در لایه restaking مورد سوءاستفاده قرار گیرد، ارزش توکن مایع میتواند سقوط کند. از آنجایی که این توکنها اغلب به عنوان وثیقه در بازارهای وامدهی استفاده میشوند، سقوط قیمت تسویههای گسترده را فعال میکند و ممکن است نقدینگی موجود در DEXها را تحت فشار قرار دهد.

حاکمیت و تسخیر نظارتی

حاکمیت غیرمتمرکز ویژگی تعریفکننده DeFi است. پروتکلها اغلب توسط Distributed Autonomous Organizations (DAOs) مدیریت میشوند، جایی که دارندگان توکن روی تغییرات کد، ساختار کارمزدها و تخصیص خزانه رأی میدهند. توکنهایی مانند UNI (Uniswap) و YFI (Yearn Finance) این حقوق رأی را اعطا میکنند. با این حال، حاکمیت بردارهای ریسک انسانی را معرفی میکند.

آسیبپذیری قدرت رأی

در بسیاری از DAOها، یک توکن برابر با یک رأی است. این به معنای آن است که نهادهایی با ذخایر سرمایه بزرگ میتوانند توکنهای کافی برای تسلط بر فرآیند تصمیمگیری انباشته کنند. این میتواند به حملات حاکمیتی منجر شود، جایی که یک بازیگر مخرب پیشنهادهایی را تصویب میکند که به نفع خود به هزینه سلامت پروتکل یا کاربران دیگر است.

صرافیهای متمرکز یا سرویسهای custodial که مقادیر زیادی از توکنهای کاربران را نگه میدارند نیز میتوانند نفوذ نامتناسبی اعمال کنند. در حالی که ممکن است نیت مخرب نداشته باشند، مشارکت آنها کنترل را به شیوهای متمرکز میکند که با روحیه غیرمتمرکز تناقض دارد. این تمرکز قدرت نقطه فشار واحدی ایجاد میکند که تنظیمکنندگان میتوانند هدف قرار دهند.

انطباق و فرسایش بدون مجوز بودن

فشار نظارتی به طور فزایندهای منظره DeFi را شکل میدهد. پروژههایی مانند World Liberty Financial تقاطع DeFi و انطباق نظارتی را نشان میدهند. با حمایت از چهرههای سیاسی برجسته، چنین پلتفرمهایی بر پروتکلهای سختگیرانه Know Your Customer (KYC) و Anti-Money Laundering (AML) تأکید میکنند.

در حالی که این ممکن است پذیرش توسط سرمایهگذاران نهادی را افزایش دهد، نوعی تسخیر نظارتی را معرفی میکند. با اعمال دسترسی مجاز در سطح پروتکل، این پروژهها سیستم دو شاخهای ایجاد میکنند. استخرهای نقدینگی "whitelisted" compliant ممکن است از استخرهای بدون مجوز جدا شوند.

اگر تنظیمکنندگان الزام کنند که تمام front-endهای عمده DeFi یا پروتکلها چنین چکهایی را پیادهسازی کنند، پیشنهاد ارزش اساسی دسترسی باز به خطر میافتد. این تغییر میتواند کاربران متمرکز بر حریم خصوصی را به گوشههای تاریکتر و کمنقدینگیتر بازار بکشاند و تابآوری و کارایی کلی اکوسیستم را کاهش دهد.

آسیبپذیریهای قرارداد هوشمند و سوءاستفادهها

صرفنظر از طراحی اقتصادی، هر پروتکل DeFi به تمامیت کد خود وابسته است. قراردادهای هوشمند توسط انسانها نوشته میشوند و مستعد خطا هستند. یک باگ واحد میتواند فاجعهبار باشد. آسیبپذیریهای رایج شامل حملات re-entrancy، سرریزهای integer و خطاهای منطقی است که به مهاجمان اجازه دور زدن چکهای امنیتی را میدهد.

واقعیت محدودیتهای审计

بیشتر پروژههای معتبر توسط شرکتهای شخص ثالث audit امنیتی میشوند. با این حال، audit تضمین امنیت نیست. آن صرفاً چک برای آسیبپذیریهای شناختهشده در نقطه زمانی خاص است. تعاملات پیچیده بین پروتکلهای مختلف اغلب موارد لبهای ایجاد میکنند که ممیزان ممکن است از دست بدهند.

قراردادهای قابل ارتقا لایه دیگری از ریسک را معرفی میکنند. در حالی که به توسعهدهندگان اجازه رفع باگها را میدهند، به آنها اجازه تغییر قوانین بازی را نیز میدهند. اگر کلیدهای اداری کنترلکننده فرآیند ارتقا به خطر بیفتد، یک مهاجم میتواند کد مخرب را در پروتکل امن در غیر این صورت تزریق کند.

رابطهای مخرب و فیشینگ

ریسک در سطح رابط کاربری نیز وجود دارد. کاربران معمولاً از طریق front-endهای مبتنی بر وب با پروتکلهای DeFi تعامل میکنند. این وبسایتها میتوانند به خطر بیفتند یا جعل شوند. یک حمله فیشینگ ممکن است کاربر را به وبسایتی جعلی هدایت کند که شبیه واقعی است اما تراکنشی اجرا میکند که کیف پول کاربر را تخلیه میکند به جای تعویض توکنها.

حتی اگر قراردادهای هوشمند امن باشند، اتصال بین کاربر و بلاکچین آسیبپذیر است. این اهمیت تأیید آدرسهای قرارداد و استفاده از ابزارهایی که نتایج تراکنش را قبل از امضا شبیهسازی میکنند را برجسته میکند.

نتیجهگیری

ریسک سیستمیک در مالی غیرمتمرکز محصول موفقیت آن است. توانایی ترکیب پروتکلهای مختلف به ساختارهای مالی پیچیده کارایی و ارزش ایجاد میکند، اما همچنین شبکهای از وابستگیهای پنهان ایجاد میکند. شکست در یک اوراکل، پل یا فرآیند حاکمیتی میتواند امواج شوک را در سراسر کل اکوسیستم منتشر کند. "money legos"هایی که ثروت میسازند میتوانند به همان راحتی اگر بنیان ناپایدار باشد، فرو بریزند.

مدیریت این ریسک نیازمند تغییر در دیدگاه است. شرکتکنندگان باید فراتر از بازدهها و ویژگیهای پروتکلهای فردی نگاه کنند و تمامیت ساختاری پشتهای که به آن وابسته هستند را ارزیابی کنند. این شامل درک منبع دادهها، نحوه sourcing نقدینگی و کسانی که کلیدهای ارتقاها را نگه میدارند است. با成熟 صنعت، تابآوری باید در کنار نوآوری اولویتبندی شود.

مدیریت واقعی ریسک در DeFi نیازمند تأیید کد، منابع داده و حاکمیت هر پروتکلی است که لمس میکنید.