Kriptomaailma maastik areneb kiiresti, liikudes lihtsate börside mööda ja sisenemades kõrgelt spetsialiseeritud desentraliseeritud ökosüsteemidesse. Uuele tulijale algab selle maailma navigatsioon sageli lihtsa küsimusega: "Mis börs on parim?" Kuid desentraliseeritud finantsi (DeFi) valdkonnas on targem küsimus: "Mis börsi infrastruktuur sobib minu konkreetsele eesmärgile kõige paremini?"

Desentraliseeritud börsid (DEX-id) ei ole kõik võrdsed. Nad toimivad fundamentaalselt erinevate matemaatiliste mudelite abil, mida tuntakse kui automaatseid turu tegijaid (AMMid), mis määravad ära kõike alates kaubandustasudest ja vara valikust kuni libisemiseni ning likviidsust pakkuvate riskideni. Tänapäeva juhtivad DEX-id – Uniswap, Curve ja Balancer – esindavad unikaalseid lähenemisi desentraliseeritud likviidsuse probleemi lahendamiseks.

See põhjalik juhend liigub ülespinnaliste edetabelite mööda. Uurime juhtivaid DEX-ökosüsteeme nende alustehnoloogia põhjal, võrdleme nende unikaalseid likviidsusmudeleid ning anname vajalikud teadmised, et valida turvalisim ja efektiivseim platvorm ostmiseks, müümiseks või likviidsuse pakkumiseks erinevate digitaalsete varaklasside ulatuses 2025. aastal.

Alus: Kuidas desentraliseeritud börsid (DEX-id) toimivad

Enne sukeldumist ökosüsteemi mudelite spetsiifikasse on oluline mõista tuumaalust infrastruktuuri, mis eristab DEX-i traditsioonilistest finantsasutustest või tsentraliseeritud krüptobörsist (CEX-idest).

Tsentraliseeritud vs desentraliseeritud: Võtmevahe

Traditsiooniline tsentraliseeritud börs (nagu Coinbase või Binance) toimib hoiustajana, hoides teie vahendeid oma rahakotis. Kui kaubandate, esitate tellimuse börsi privaatses sisemisandmetes bases.

Desentraliseeritud börs on vastupidi hooldusvaba. See on ehitatud nutilepingute abil plokiahelile (nagu Ethereum või Solana). Kui kasutate DEX-i, jäävad teie vahendid kogu protsessi jooksul teie isiklikku rahakotti. Selle asemel, et kaubelda börsiga endaga, suhtlete otse nutilepinguga, mis käsitleb tokenite vahetust. See koodile tuginemine elimineerib vajaduse usaldada vahendajat.

Automaatsete turu tegijate (AMM-ide) roll

Tsentraliseeritud börsid kasutavad tellimuseraamatu süsteemi, kus ostjad ja müüjad loetlevad hinnad, millel nad on valmis tehinguid tegema. DEX-id tuginevad aga peamiselt automaatsetele turu tegijatele (AMM-idele).

AMM asendab traditsioonilised ostjad ja müüjad massiivse vahenditega pooliga, mida tuntakse kui likviidsuspooli. Seda pooli rahastavad kasutajad (likviidsust pakkuvad ehk LP-d), kes deposiitivad võrdsed väärtused kahe või enama tokeni (nt ETH ja USDC).

Vara hind ei ole seatud väliste pakkumiste ja nõudluste järgi, vaid matemaatilise valemi (invariandi) järgi, mis tagab, et tokenite suhe poolis püsib valemi järgi konstantne. Kui ostate ETH-d USDC-ga, saab pool rohkem USDC-d ja kaotab ETH-d, põhjustades ETH hinna automaatselt tõusma AMM-valemi järgi.

Erinevus lähenemises viib nelja suure tehnoloogilise ökosüsteemini, mida allpool uurime: spetsialiseeritud AMMid, üldistatud AMMid ja optimeeritud tellimuseraamatud.

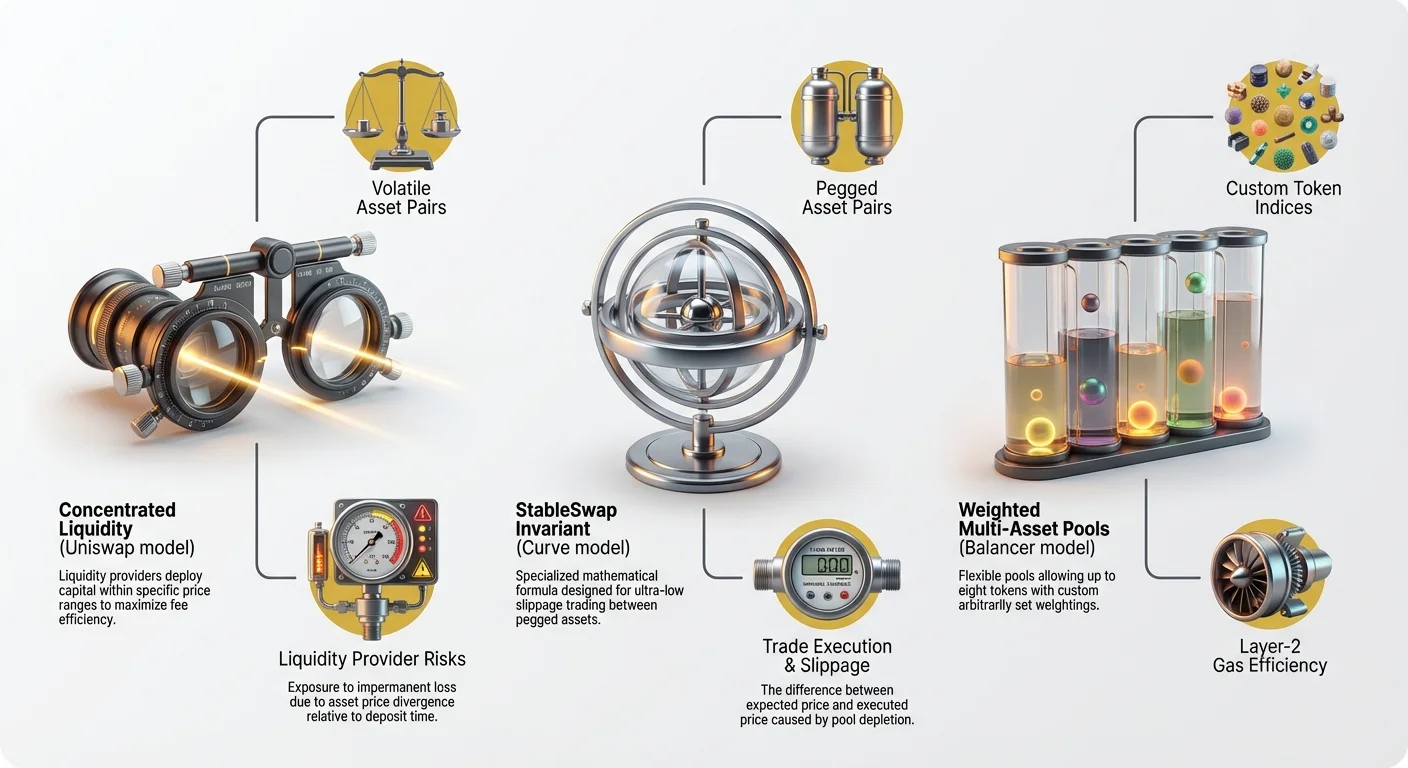

Ökosüsteem 1: Uniswap ja kontsentreeritud likviidsuse jõud

Uniswap on vaieldamatult suurim ja mõjukaim desentraliseeritud börs. Selle evolutsioon lihtsast konstantsest tootemudelist keerulise V3 arhitektuurini määrab suure osa kaasaegsest DeFi maastikust.

Konstantse toote AMM-i mehhanismid (V2 kokkuvõte)

Uniswapi algne mudel, mida sageli nimetatakse konstantselt toote turu tegijaks (CPMM), on määratletud valemiga: $X * Y = K$.

- $X$ = Tokeni A kogus

- $Y$ = Tokeni B kogus

- $K$ = Konstantne väärtus

See valem tagab, et likviidsuse koguväärtus ($K$) püsib pärast iga tehingut samana. Praktikas tähendab see, et likviidsus on ühtlaselt laiali kogu hinnavahemikku, nullist lõpmatuseni.

Kuigi lihtne ja tugev, oli see lähenemine kapitalimahukas. Näiteks kui ETH kaubeldakse 3000 dollari eest, jääb 99% deposiititud likviidsusest 1–1 000 000 dollari vahel kasutamata, passides ja teenimata tasusid. See põhjustab suuremaid libisemisi suurte tehingute puhul.

Kontsentreeritud likviidsuse tutvustus (V3 ja edasi)

Uniswap V3 tõi sisse kontsentreeritud likviidsuse, läbimurde, mis muutis fundamentaalselt, kuidas AMMid toimivad. Selle asemel, et nõuda LP-delt likviidsust kogu hinnaspektri ulatuses, saavad LP-d nüüd valida konkreetse kitsa hinnavahemiku, kus nende vahendid paigutatakse.

Kuidas kontsentreeritud likviidsus toimib:

- Kui kasutaja usub, et ETH kaubeldakse lähimate aegade jooksul 2800–3200 dollari vahel, saab ta paigutada 100% oma kapitalist sellesse vahemikku.

- Kui tehing toimub selles vahemikus, on likviidsus oluliselt sügavam kui V2 poolis, põhjustades äärmiselt madalat libisemist – sageli võrreldavat tsentraliseeritud börsidega.

- LP-d teenivad oma kapitalil palju kõrgemaid tasusid, kuna nende vahendid on aktiivselt kasutusel 100% ajast, kui nad on vahemikus.

See mudel on kriitiline kapitalieektiivsus jaoks. LP-d saavad reprodutseerida V2 pooli sügavust oluliselt väiksema aluskapitaliga, tehes Uniswap V3-st peamise sihtmärgi volatiilsete, korreleerimata varade (nagu ETH/BTC või ETH/USDC) kaubandamiseks.

Praktilised eelised ja riskid kasutajatele

Eelised:

- Madalaim libisemine: Vahetuste puhul, mis hõlmavad varasid, mis kaubeldakse nende praeguse hinna lähedal, pakub V3 võrratut efektiivsust.

- Sügavaim likviidsus: Kõrge kapitalieektiivsuse tõttu koondab Uniswap V3 sageli suurima efektiivse likviidsuse mahu suurte paaride ulatuses.

Riskid (peamiselt likviidsust pakkuvatele):

- Kohanenud kahju (IL) riski suurenemine: Kuigi IL on kõigi AMM-idega kaasnev, on riskid V3-s suurenenud. Kui vara hind liigub LP defineeritud vahemikust välja, muudetakse nende likviidsus efektiivselt täielikult vähemväärtuslikuks varaks ja nad lõpetavad tasude teenimise. Siis peavad nad oma vahendid käsitsi uuesti positsioneerima, tekitades gaasitasusid.

- Aktiivne haldamine vajalik: V3 nõuab aktiivset haldamist, muutes LP-d turu tegijateks, kes peavad pidevalt oma positsioone jälgima ja kohandama. See keerukus teeb V3 vähem kättesaadavaks passiivsetele algajate LP-dele.

Parim kasutusjuhtum: Suure mahuga volatiilsete varade kaubandus (nt sinimerekvaliteedi tokenid nagu ETH, BTC ja peamised altkoinid), kus kapitalieektiivsus on prioriteet.

Ökosüsteem 2: Curve ja optimeeritud vahetused seotud varade jaoks

Kui Uniswap paistab silma üldise kaubanduse juures, siis Curve Finance ökosüsteem spetsialiseerub täielikult efektiivsuse maksimeerimisele varade jaoks, mis peaksid säilitama stabiilse väärtuse üksteise suhtes – kategooriat, mida tuntakse kui "seotud varasid".

Stabiilse vahetuse invariandi vajadus

Kui kaubeldakse kahe stabiilse mündi nagu USDC ja DAI (mõlemad seotud 1 USD-ga) vahel, hõlmab ideaalne kaubandussekkvents null libisemist. Standardsetes Uniswap V2 poolides põhjustavad isegi väikesed tehingud hinnahälvet, kuna CPMM-valem ($X * Y = K$) nõuab, et kõver läheneks lõpmatusele kiiresti.

Curve lahendas selle probleemi, pioneerides Stabiilse vahetuse invariandi valemit. See valem on loodud hoidma hinnasuhet äärmiselt lähedal 1:1-le, pakkudes peaaegu tasast vahetuskurssi enamiku pooli mahutavuse ulatuses.

Analoogia: Kujutage ette, et lükate keeglimuna (teie tehing) tasase laua (Curve pool) ulatuses versus järsku mägipoole üles (Uniswap V2 pool). Curve'is püsib vajalik pingutus (libisemine/kulu) minimaalne, kuni pooli reservid on äärmiselt tasakaalust väljas.

Kuidas Curve minimeerib libisemist stabiilsetel paaridel

Curve valem kasutab hübriidlähenemist, kombineerides konstantsest summamudelist (täiesti tasane, ideaalne 1:1 kaubanduseks) ja konstantsest tootemudelist (tugev, vältides ühe poolipoole täielikku tühjenemist) aspekte.

See spetsialiseeritud valem võimaldab Curve'il käsitleda tohutuid stabiilsete müntide (USDC, USDT, DAI) ja pakitud tokenite (wBTC, renBTC) kaubandusmahtusid oluliselt madalama libisemisega kui ükski üldine AMM.

Ökosüsteemi fookus: Curve'i tuumikfookus on infrastruktuur sarnaste varade vahel äärmiselt efektiivsete vahetuste jaoks. Selle ökosüsteem on laienenud mitmevara poolidele tootust kandvatele tokenitele (nagu panustamisprotokollide genereeritud) ja sünteetilistele varadele, kuid stabiilse mündi fookus püsib ülim.

Ideaalsed kasutusjuhtumid ja ökosüsteemi funktsioon

Kauplejatele: Curve on määrav sihtkoht suurte stabiilsete müntide summade vahetamiseks või erinevate pakitud tokenite vahel ületamiseks (nt wBTC vahetamine renBTC vastu). Madal libisemine teeb sellest odavaima tee nende konkreetsete tehingute jaoks.

Likviidsust pakkuvatele (LP-dele): Likviidsuse pakkumine Curve'is peetakse sageli madalama riskiga kui Uniswap V3-s kahe peamise põhjusel:

- Madalam ajutine kahju: Kuna varud peaksid püsima seotud, muutub hinnasuu sageli dramaatiliselt, vähendades IL-i võrreldes volatiilsete paaridega nagu ETH/USDC.

- Stabiilne tootlus: Curve poolid integreeruvad sageli teiste DeFi protokollidega, võimaldades LP-del teenida mitte ainult kaubandustasusid, vaid ka baasintressi alus-stabiilsetel müntidel (nt DAI deposiitimine Curve pooli, mis samal ajal laenab seda DAI-d Compound'is).

Parim kasutusjuhtum: Kaubandus ja kapitali koondamine varade jaoks, mis on loodud pariteedi säilitamiseks (stabiilsed mündid, tokeniseeritud derivaadid, pakitud tokenid).

Ökosüsteem 3: Balancer ja paindlikud mitmevara poolid

Balancer pakub äärmiselt üldistatud raamistikku likviidsuse jaoks, mida sageli kirjeldatakse kui "N-mõõtmelist AMM-i" või kohandatava indeksifondi loomise tööriista. Kui Uniswap keskendub efektiivsusele kahe volatiilse vara jaoks ning Curve kahe stabiilse vara jaoks, siis Balancer keskendub paindlikkusele ja mitmekesisusele.

50/50-st kaugemale: Poolide kaalude kohandamine

Standardne AMM nõuab kahe vara 50/50 jagamist. Balancer murdis selle piirangu, võimaldades luua poole kuni kaheksa erineva tokeniga, millest igaühele määratakse kohandatud kaal.

Näide: Standardne pool võib olla 50% ETH ja 50% DAI. Balanceri pool võib olla 60% wBTC, 20% ETH, 10% LINK ja 10% DAI.

Need kaalutud poolid reguleeritakse konstantsest tootevalemist üldistatud versiooniga, mis arvestab $N$ vara ja nende kohandatud kaaludega.

Kaalutud poolide jõud (indeksifondid)

Kaalutud poolid toovad kauplejatele ja LP-dele võimsaid võimalusi:

Ise tasakaalustavad indeksifondid: LP-dele on deposiitimine kaalutud pooli sarnane mitmekesise krüptoportfooli hoidmisega. Keskse tähtsusega on see, et iga kord, kui kaupleja kasutab pooli, toimub sisuliselt LP portfooli tasakaalustamine tagasi soovitud kaaludesse ning LP kogub tasu selle tasakaalustamise teenuse eest.

- Kasutusjuhtum: Kui ETH hind tõuseb oluliselt 60/40 BTC/ETH poolis, ostavad arbitraažurid odavama ETH-i poolist, tasakaalustades kaalud ja deposiitides rohkem BTC-d. LP saab kaubandustasu ja tema portfooli tasakaalustatakse automaatselt ilma käsitsi sekkumiseta.

Kohandatud tagatis: Kaalutud poolid on ideaalsed juhtumite jaoks, kus üks vara peab olema tugevalt domineeriv, nagu likviidsuspool uue projekti käivitamiseks. Uus token võib olla ETH-iga paaritatud 98/2 poolis (98% uut tokenit, 2% ETH), maksimeerides uue vara kontsentratsiooni, pakkudes samal ajal kohest likviidsust.

Nutikad poolid ja dünaamiline vara haldamine

Balanceri infrastruktuur võimaldab luua erinevaid keerukaid poolitüüpe, laiendades selle kasulikkust kaugemale lihtsatest vahetustest:

- Haldatud poolid: Neid poole juhivad määratud üksus (nutileping või mitme allkirjaga rahakott), mis saab dünaamiliselt kohandada pooli parameetreid, nagu kaalud, tasud või isegi alusvarasid. See on kriitiline protokollide jaoks, mis peavad aktiivselt haldama oma rahakotti või likviidsust.

- Komposiitne stabiilne pool: Balancer integreerib Curve'i Stabiilse vahetuse sarnaseid tehnoloogiaid efektiivsete vahetuste jaoks seotud varade vahel, pakkudes mõlema maailma parimaid osi ühes ökosüsteemis.

Parim kasutusjuhtum: Kohandatud tokenite indeksite loomine, rahakoti haldamine, uute tokenite käivitamine paindlike likviidsussuhetega ja arenenud likviidsuse pakkumine mitme korreleerimata vara ulatuses.

Ökosüsteem 4: Tellimuseraamatu DEX-id ja tsentraliseeritud efektiivsus

Kuigi AMMid domineerivad DeFi maastikul, kasvas desentraliseeritud börside segment – sageli ehitatud kihi-2 lahendustel –, lükkab AMM-mudel tagasi ja naaseb klassikalise tellimuseraamatu süsteemi juurde. Näited hõlmavad dYdX-i, Loopringut ja mõnda tsentraliseeritud börsi haru.

Miks kasutada tellimuseraamatut plokiahelil? (CEX-simulatsioon)

Tellimuseraamatu mudel on traditsioonilistele kauplejatele tuttav: see loetleb avatud ostutellimusi (pakkumised) ja müügitellimusi (nõudmised) erinevatel hinnatasemetel. Kui pakkumine ja nõudmine kattuvad, täidetakse tehing.

Tellimuseraamatute eelised:

- Garanteeritud hinnastamine: Erinevalt AMM-idest, kus hind määratakse pooli koosseisu järgi pärast tehingut, võimaldavad tellimuseraamatud kauplejatel seada piirtellimusi täpselt soovitud hindadel.

- Kõrge kapitalieektiivsus: Likviidsust vajatakse ainult konkreetsetel hinnapunktidel, kus tellimused on paigutatud, tähendades null raisatud kapitali.

- Arenenud kaubandustööriistad: Tellimuseraamatud toetavad looduslikult arenenud kaubandustüüpe nagu piirtellimused, stop-limit tellimused ja keerukad derivaadid (futuurid, perpetuaalid), mida on standardsetel AMM-idel keeruline rakendada.

Kihi-2 lahendused ja tellimuseraamatute skaleerimine

Tellimuseraamatute peamine väljakutse desentraliseeritud võrgustikul on kiirus ja kulu. Peamistel kihi-1 plokiahelitel nagu Ethereum nõuab tellimuse paigutamine ja tühistamine kulukat, aeglast tehingut (gaasitasu). See teeb kiire, professionaalse kaubanduse võimatuks.

Tellimuseraamatu DEX-id ületavad selle kihi-2 (L2) skaleerimislahenduste rakendamisega:

- Väljahelistatud sobitamine: Tellimuste sobitamine (pakkumiste/nõudmiste paigutamine ja tühistamine) toimub peaplokiahelist väljas, võimaldades hetke, nullkuluga uuendusi.

- Ahelal täitmine: Ainult tehingu lõplik täitmine (tokenite ülekandmine) salvestatakse kihi-1 plokiahelile, kaitstuna alusvõrgu krüptograafiliste tõenditega (nt ZK-Rollups või Optimistic Rollups).

See hübriidlähenemine võimaldab L2 tellimuseraamatu DEX-idel pakkuda CEX-i sarnast kiirust (sadade või tuhandete tehingute sekundis) koos DeFi turvalisuse ja hooldusvaba olemusega.

Kaubandus: kiirus vs desentraliseeritus

Peamine kompromiss L2 tellimuseraamatu DEX-i kasutamisel puudutab tellimuste sobitamise protsessi desentraliseerituse taset:

| Omadus | AMM DEX (nt Uniswap) | Tellimuseraamatu DEX (nt dYdX) |

|---|---|---|

| Likviidsuse allikas | Desentraliseeritud, anonüümsed LP-d | Tsentraliseeritud turu tegijad/kauplejad |

| Tellimuste sobitamine | Koguni ahelal nutilepingu kaudu | Väljahelistatud operaator/sequencer |

| Kiirus/Tasud | Aeglasem (L1) või mõõdukas (L2), muutuv gaas | Väga kiire, peaaegu null kaubandustasud |

| Hooldus | Hooldusvaba | Hooldusvaba |

Kuigi vahendid püsivad kasutaja rahakotis turvaliselt (hooldusvaba), tugineb kasutaja tsentraliseeritud operaatorile tellimuseraamatu enda haldamiseks. Professionaalsetele kauplejatele, kes hindavad kiirust ja täpset hinna täitmist kõige kõrgemalt, on see kompromiss sageli aktsepteeritav.

Parim kasutusjuhtum: Kõrge sagedusega kaubandus, keerukate derivaatide kaubandus (perpetuaalsed futuurid) ja kasutajad, kes nõuavad täpset hinna täitmist (piirtellimused) ilma kõrgete gaasikuludeta.

Peamised tegurid DEX-ökosüsteemi valimisel

Algaja peaks valimisprotsessile lähenema, arvestades oma varasid ja konkreetseid finantsseise, mitte vahtides lihtsalt päevast kaubandusmahtu.

Vara tüüp ja kaubanduseesmärk

Tokenite, mida kavatsete vahetada, olemus peaks kohe teie valikut kitsendama:

| Kaubanduseesmärk | Vara tüüp | Soovitatud ökosüsteem | Miks? |

|---|---|---|---|

| Üldised vahetused (volatiilsed) | ETH, BTC, SOL, peamised altkoinid | Uniswap (V3) | Kõrgeim kapitalieektiivsus ja sügavaim efektiivne likviidsus korreleerimata varade jaoks. |

| Stabiilsed vahetused (seotud) | USDC, DAI, USDT, wBTC | Curve või Balancer (stabiilsed poolid) | Spetsialiseeritud valemid minimeerivad libisemist varadel, mis peaksid kaubeldama 1:1. |

| Portfooli haldamine | 3+ tokenite korv, indeksifondid | Balancer (kaalutud poolid) | Võimaldab automaatset tasakaalustamist ja kohandatavaid varasuhteid. |

| Arenenud kaubandus | Futuurid, kõrge sagedus, piirtellimused | Tellimuseraamatu DEX-id (L2) | Võimaldab täpset hinna sisenemist/väljumist ja kiiret täitmist. |

Võrgu tasud ja marsruutimise efektiivsus

Ökosüsteem on lahutamatu sellest plokiahelvõrgust, millel see toimib, mis määrab tehingukulud ja kiiruse (gaasitasud).

- Ethereum peavõrk (L1): Kuigi suurimate likviidsuspoolide kodupaik (Uniswap, Curve), teevad kõrged gaasitasud väikeste tehingute jaoks keelatud. L1 vahetused on üldiselt reserveeritud kõrgeväärtuslikele tehingutele või suurtele likviidsus deposiitidele/väljamustele.

- Kihi-2 (L2) võrgud: Enamik juhtivaid DEX-ökosüsteeme (Uniswap, Balancer ja kõik tellimuseraamatu DEX-id) on paigaldatud populaarsetele L2 lahendustele nagu Arbitrum, Optimism ja Polygon. Need L2-d kasutavad tihendustehnoloogiat, et langetada gaasitasusid sendi tasemele, tehes DeFi kättesaadavaks jaemüügi kasutajatele.

- Alternatiivsed plokiahelid: Ökosüsteemid nagu Solana või Avalanche majutavad sarnaseid AMM-struktuure, kuid tuginevad täiesti erinevatele konsensusmehhanismidele kiiruse jaoks. Need võrgud pakuvad tavaliselt ülimalt madalaid tasusid, kuigi tavaliselt väiksema sügavusega likviidsust kui Ethereum L2-del suurte tokenite jaoks.

Parim tava: Rutiinsete alla 10 000 dollari vahetuste jaoks prioriteerige alati DEX-i, mis on paigaldatud suurele kihi-2 võrgule, et maksimeerida kapitali säilimist gaasikulude minimeerimise teel.

Turvalisus ja auditid

DEX on nii turvaline kui selle alusnutileping. Kuna pole tsentraliseeritud osapoolt, kes teid kaitseks, kui kood ära kasutab, on turvalisusauditid ülimuslikud.

- Koodi auditid: Usaldusväärsed ökosüsteemid nagu Uniswap, Curve ja Balancer on läbinud mitu ranged kolmanda osapoole turvalisusauditeid (firmadelt nagu ConsenSys või CertiK). Kontrollige alati, et kasutatav DEX oleks auditeeritud ja ajaproovile vastupidav.

- Desentraliseerituse skoor: Kõrgelt desentraliseeritud protokollid on üldiselt turvalisemad. Kui protokoll tugineb mitme allkirjaga rahakotile, mida hoiab paar asutajat oluliste uuenduste jaoks, kannab see kõrgemat tsentraliseeritud riski ("jumala režiimi" võti).

- Kindlustus: Kuigi haruldane, pakuvad mõned DEX-id või DeFi agregeerijad piiratud kindlustuspoole nutilepingu rikke vastu, kuigi see pole standard ja nõuab hoolikat ülevaatust.

Arenenud DEX-funktsioonide ja riskide navigatsioon

Neile, kes astuvad DeFi-sse, on vahetuse mehhanismide ja likviidsuse pakkumise kaasasündinud riskide mõistmine oluline iga DEX-ökosüsteemiga edukaks suhtlemiseks.

Likviidsust pakkuva (LP) riski mõistmine

Kui teie eesmärk on teenida tasusid kapitali deposiitides DEX-i pooli, saate likviidsust pakkuvaks, mis avab teid konkreetsetele riskidele, peamiselt ajutisele kahjule (IL).

IL tekib siis, kui poolis varade hinnasuu muutub võrreldes suhteega deposiidi hetkel. Kui ühe vara hind taevasse kisub, samas kui teine püsib stabiilsena, oleks olnud finantsiliselt parem lihtsalt kaks vara rahakotis hoida (HODLing). Hinnahälbe tekkiv kahju (võimalusmaksumus) on tuntud kui ajutine kahju.

Riski leevendamine ökosüsteemi kaudu:

- Curve: Madalaim IL-risk, kuna varud peaksid püsima 1:1 seotud.

- Balancer: IL-risk on laiali mitme vara peale, potentsiaalselt siludes volatiilsust, kuid üldine keerukus kasvab.

- Uniswap V3: Kõrgeim IL-risk kontsentratsioonimehhanismi tõttu. Riskite olete täielikult vahemikust välja lükatuna ja hoiate ainult odenevat vara, kui turg teravalt liigub.

Parimad tavad vahetuse täitmiseks

Kui suhtlete DEX-iga, täidate tehingut kõrgelt spetsialiseeritud nutilepingu vastu. Selle protsessi optimeerimine tähendab kahe tuumikmõiste valdimist: libisemine ja marsruutimine.

1. Libisemise juhtimine

Libisemine on vahe oodatud tehinguhinna ja tegeliku täitmise hinna vahel. Libisemine tekib, kuna suured tehingud tühjendavad likviidsuspooli, põhjustades valemi kohest reageerimist.

- Taluvuse seadistus: Iga DEX võimaldab seada libisemise taluvuse (tavaliselt 0,5% kuni 5%). See on maksimaalne ebasoodne hinnaliikumine, mida olete valmis aktsepteerima.

- Kui seate taluvuse liiga madalaks (nt 0,1%): Tehing ebaõnnestub tõenäoliselt, kui hind liigub isegi veidi enne täitmist, raisates teie gaasitasu.

- Kui seate taluvuse liiga kõrgeks (nt 5%): Riskite olete ära kasutatav maksimaalse ekstrakteeritava väärtuse (MEV) botide poolt, kes jälgivad teie ootel suurt tehingut ja sisestavad enda tehingu ette, et kapitaliseerida teie tekitatud hinnaliikumist.

Nõuanne: Suurte paaride jaoks (nagu ETH/USDC) sügavates poolides (Uniswap L2) on 0,5% kuni 1% tavaliselt ohutu. Väikekapitaliste tokenite jaoks madala likviidsusega võib vajada 2% või kõrgemat.

2. Marsruutimise mõistmine (agregeerijad)

DEX-id ei toimi vaakumis. Üksiku tokeni vahetus võib marsruuditakse läbi kolme erineva DEX-protokolli ja mitme pooli, et leida absoluutselt parima hinna.

DEX-agregeerijad (nagu 1inch või Paraswap) on keerukad tööriistad, mis skaneerivad automaatselt kogu saadavat likviidsust kõigi DEX-ökosüsteemide ulatuses (Uniswap, Curve, Balancer jne) ja jagavad teie tehingu erinevatesse poolidesse libisemise ja tehingukulude minimeerimiseks.

Efektiivse marsruutimise näide: Soovite vahetada 100 000 dollarit DAI-d ETH vastu.

- Agregeerija määrab, et 50 000 dollari DAI vahetamine USDC vastu Curve'is (madal libisemine stabiilsetel) ja seejärel selle USDC vahetamine ETH vastu Uniswap V3-s (parim ETH-likviidsus) annab rohkem lõppt ETH-d kui lihtsalt DAI/ETH pooli kasutamine ühes DEX-is.

Parim tava: Kasutage alati usaldusväärset DEX-agregeerijat rutiinsete vahetuste jaoks, et kasu saada kõigi DEX-ökosüsteemide spetsialiseeritud tugevustest samaaegselt, selle asemel et piirduda ühe platvormiga.

Järeldus

Desentraliseeritud börside evolutsioon lihtsast 50/50 mudelist tänapäeva spetsialiseeritud ökosüsteemideni tähistab olulist küpsushetke DeFi jaoks. Võtmesõnum igale krüpto algajale on see, et "parim" börs pole üks nimi, vaid alus-tehnoloogiline mudel, mis sobib parimalt kaubeldavale varale.

Olgu teie prioriteet ülimalt madal libisemine stabiilsetel müntidel Curve'i spetsialiseeritud invariandi abil, kapitalieektiivsuse maksimeerimine volatiilsete varade jaoks Uniswap V3 kontsentreeritud likviidsuse kaudu, kohandatud portfooli loomine Balanceri paindlikul arhitektuuril või CEX-taseme kiirus L2 tellimuseraamatu kaudu – DeFi jõud peitub selle mooduluses ja spetsialiseerituses.

Nende tuumik-infrastruktuuri erinevuste mõistmisega liigute passiivsest kasutajast teadliku osalejani, kes on võimeline kasutama desentraliseeritud finantsüsteemi turvaliselt ja optimaalselt.