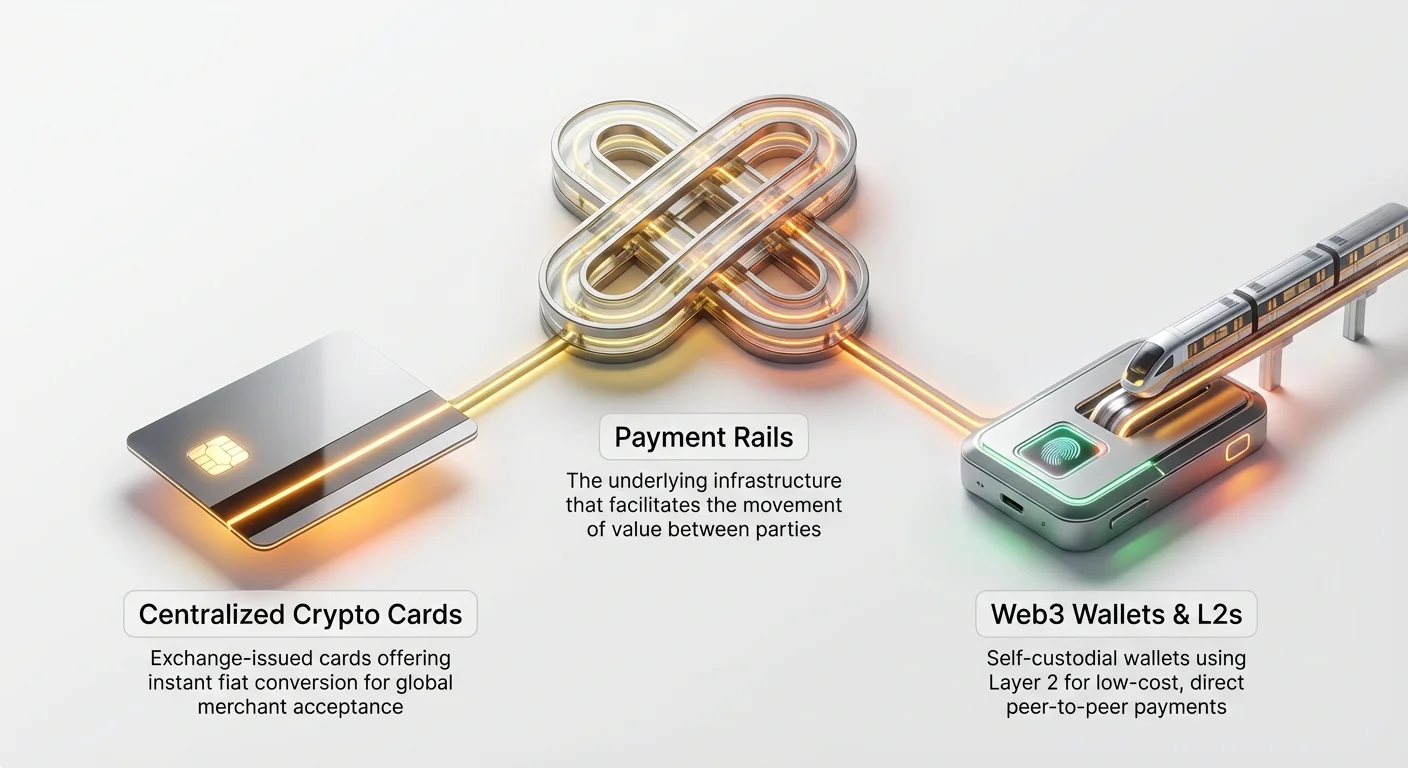

Krüptovaluutade kulutamise võime reaalses maailmas on nende kasulikkuse lõplik test. Kuigi digitaalsete varade hoidmine turvalises rahakotis on hädavajalik, nõuab tõeline integreerimine igapäevaellu kiiret, taskukohast ja sujuvat makseinfrastruktuuri. Algajatele, kes krüptoruumi astuvad, avanevad kaks peamist viisi oma digitaalse rikkuse kulutamiseks: tuttav tsentraliseeritud krüptodeebetkaardi struktuur või tehnoloogiliselt edasijõudnud tee detsentraliseeritud makseraudteede kaudu, mida kasutatakse Web3 rahakoti abil.

See juhend liigub lihtsate tootete loetelust kaugemale, et uurida alustalasid, võrreldes traditsioonilise finantsintegreerimise mugavust kohalike detsentraliseeritud lahenduste pakutava kontrolli ja kuluefektiivsuse-ga. Tehnoloogia mõistmine – olgu see siis Layer 2 skaleerimislahendus või tavaline Visa võrk – on võti strateegilise „crypto power user“ saamiseks.

Võrdleme, kuidas tsentraliseeritud teenused pakuvad kohest fiati konverteerimist kontrolli arvelt, vastupidi sellele, kuidas tõelised Web3 makseraudteed kasutavad skaleerimistehnoloogiaid, et pakkuda madala kuluga otseseid peer-to-peer (P2P) tehinguid, säilitades digitaalse valuuta detsentraliseeritud eetost.

1. Tsentraliseeritud lahendus: mugavus kompromisside kaudu

Paljudele uus tulijatele on lihtsaim viis krüptot kulutada tsentraliseeritud krüptokaardi kaudu. Need lahendused ületavad krüptomaailma ja traditsioonilise pangasüsteemi (tihti nimetatud fiat süsteemideks, viidates valitsuse väljastatud valuutadele nagu USD, EUR või JPY) vahelise lõhe.

Kuidas tsentraliseeritud krüptokaardid toimivad

Tsentraliseeritud krüptokaart, mida tavaliselt brändivad suured võrgud nagu Visa või Mastercard, väljastab tsentraliseeritud börs (CEX) või spetsialiseeritud finantsteenuse pakkuja. Põhimehhanism on lihtne konverteerimisprotsess:

- Rahastamine: Kasutaja laadib oma kaardikontole krüptot (nt Bitcoin, Ethereum, stablecoinid), mis on hoitud CEX platvormil.

- Müügipunkt (PoS): Kui kasutaja pühendab kaarti kohvikus või jaemüügikohas, saab kaupmees fiadivaluuta taotluse (nt 5 USD).

- Kohe konverteerimine: Tsentraliseeritud kaardi väljastaja müüb kohe täpse koguse krüptot kasutaja saldo arvelt, et katta 5-dollarine fiadimakse. See konverteerimine toimub taustal, koheselt ja kaupmees sellest midagi ei tea.

- Traditsiooniline arveldus: Tehing arvatakse siis traditsioonilise maksevõrgu kaudu, täpselt nagu tavaline deebetkaart.

Peamine õppetund siin on see, et te maksate kaupmehele harva kunagi tegeliku krüptoga. Te maksate fiadiga ja CEX lihtsalt likvideerib teie krüptoaktiivi, et makset rahastada.

Tsentraliseerimise kaubanduslikud ohvrid

Kuigi need kaardid pakuvad võrratut lihtsust kasutada – töötades kõikjal, kus aktsepteeritakse standardseid kaarte –, toovad nad tagasi elemendid, mille krüptovaluuta oli loodud ületama:

A. Kohustuslikud Know-Your-Customer (KYC) protsessid

Kuna tsentraliseeritud kaardid tegutsevad reguleeritud finantsisüsteemides, peavad kasutajad läbima ranged KYC-kontrollid, esitades isikut tõendava dokumendi ja aadressitõendi. See loob ohvri Web3-s sageli hinnatud pseudonüümsuse arvelt.

B. Hooldus- ja turvariskid

Kaardi kasutamiseks peab kasutaja tavaliselt oma vahendid tsentraliseeritud börsil hoidma. See tähendab, et CEX-l on vahendite hooldus, avades kasutaja potentsiaalsetele börsihäkkidele või regulatiivsetele sulgemistele. Te ei hoia era-võtmeid.

C. Konverteerimis- ja FX tasud

Kuigi paljud kaardid reklaamivad madalaid tasusid, kannavad kasutajad sageli kulusid seotud konverteerimiskurssiga (spread), mis rakendatakse krüpto likvideerimisel fiadiks. Kui kaarti kasutatakse rahvusvaheliselt, võivad kehtida ka välisvaluuta (FX) tasud, muutes tehingu tegeliku kulutuse muutlikuks.

2. Detsentraliseeritud tee: Web3 rahakotid ja otsesed raudteed

Detsentraliseeritud krüptokulutamine, kasutades Web3 rahakotti (nagu MetaMask, Trust Wallet või Phantom), esindab peer-to-peer digitaalse raha lõplikku visiooni. See lähenemine ületab täielikult traditsioonilised pangad ja kaardivõrgud, saates krüptot otse kulutaja rahakotist kaupmehe rahakoti aadressile.

Web3 rahakottide ja ise-hoolduse määratlus

Web3 rahakott on selle protsessi kriitiline tööriist. Erinevalt kontost, mida hoiate tsentraliseeritud börsil, on Web3 rahakott mitte-hooldus või ise-hooldus. See tähendab teie ja ainult teie omate era-võtmeid (krüptograafilist omanditõendit).

Kui maksate Web3 rahakoti abil, algatate te tehingu otse blockchainil. Vahendid liiguvad koheselt teie kontrolli alt saaja kontrolli alla ilma kolmanda osapoole vahendajata, kes oleks vajalik verifitseerimiseks, konverteerimiseks või arvelduseks.

Layer 1 piirangute väljakutse

Kuigi otsesed rahakoti maksed on filosoofiliselt puhtad, esitasid varajaste blockchainide (tuntud kui Layer 1 või L1) alustehnoloogiad igapäevase kulutamise jaoks suuri skaleeritavuse probleeme:

A. Kõrged tehingutasud (Gas)

Blockchainid nagu peamine Ethereum ahel (L1) nõuavad kasutajatelt tasu, tuntud kui "gas", võrgutõendajatele tehingu töötlemise ja kaitsmise eest. Kõrge võrgu ummistuse perioodidel võib see gaasitasu tõusta kümnetele või isegi sadadele dollaritele. 50-dollarise gaasitasuga 4-dollarise kohvi eest maksmine on ilmselgelt jätkusuutmatu.

B. Aeglased kinnitusaegad

Traditsioonilised L1 blockchainid olid loodud turvalisuse ja muutmatuse jaoks, mitte kiiruse jaoks. Bitcoin tehing võib kinnitust võtta 10 minutit ja Ethereum tehing mitu minutit – liiga pikk jaemüügi müügipunkti keskkonnaks.

Need piirangud näitavad, miks olid ajalooliselt tsentraliseeritud kaardid ainus elujõuline jaemüügilahendus. Kuid spetsialiseeritud makseinfrastruktuuri – Layer 2 lahenduste – arendus on maastikku põhimõtteliselt muutnud, võimaldades tõelist detsentraliseeritud krüptokulutamist.

3. Skaleerimislahendused: detsentraliseeritud kulutamise mootor

Et teha detsentraliseeritud krüptomaksed teostatavaks, lõid arendajad skaleerimislahendusi, mis võimaldavad tehinguid kiiresti ja odavalt täita peamise blockchaini väljaspool, säilitades samas L1 turvalisuse garantiid. Need süsteemid on tõeliste detsentraliseeritud makseraudteede tuum.

Layer 2 protokollide mõistmine

Layer 2 (L2) protokoll on eraldi raamistik, mis on ehitatud Layer 1 blockchaini peale, et käsitleda masendavat tehingute mahtu ilma peamise ahela ülekoormata. Mõelge L1-le kui äärmiselt turvalisele valgele ( aeglane, kuid ohutu) ja L2-le kui kiireteekonnale, mis on ehitatud spetsiaalselt väärtuse liigutamiseks linnas.

A. Lightning Network (Bitcoin)

Lightning Network (LN) on vaieldamatult seni edukaim L2 makseraudtee, mis on spetsiaalselt loodud Bitcoinile.

- Maksekanalid: LN kasutab "maksekanaleid", mis on turvalised, privaatsed kahesuunalised teed kasutajate vahel. Selle asemel, et iga mikrotransaktsiooni peamisele Bitcoin blockchainile saata, settivad kasutajad tuhandeid tehinguid selle kanali sees off-chain.

- Kiirus ja kulu: Tehingud Lightning Networkis on peaaegu kohesed (sekundid) ja maksavad sendi murdosa. See teeb LN-st ideaalse mikromaksete jaoks, nagu võileiva ostmine või sisu looja näpunemine.

- Praktiline näide: Kui kasutate rahakotti, mis toetab Lightning Networki (nagu Wallet of Satoshi või Phoenix), saate QR-koodi skaneerida aktsepteeriva kaupmehe juures ja maksta koheselt BTC-ga, kinnitades tehingu enne, kui olete isegi telefoni ära pannud.

B. Ethereum Rollupsid (Optimistic ja ZK)

Ethereum kasutab oma keeruka smart contract võimekuse tõttu erinevaid L2 lähenemisi, mida nimetatakse "Rollups-ideks".

- Kuidas need töötavad: Rollupsid täidavad tehinguid off-chain (L2 võrgus) ja seejärel "rullivad kokku" või pakivad tuhandeid neist tehingutest ühte partii. See partiiga esitatakse tagasi Ethereum L1-le, kus see verifitseeritakse. Kuna L1 peab töötlema ainult ühte tõendit mitte tuhandeid eraldi tehinguid, vähenevad gaasikulud drastiliselt.

- Peamised platvormid: Arbitrum ja Optimism on kaks silmapaistvat rollup-ahela näidet, mis hõlbustavad kiiret, odavat ja turvalist kulutamist tokenite ja detsentraliseeritud rakenduste (dAppide) jaoks.

C. Kõrge jõudlusega külgchainid ja L1-d

Kuigi tehniliselt eraldi, toimivad mõned kõrge jõudlusega blockchainid või spetsiaalsed külgchainid sarnaselt L2 makseraudteedega tänu nende loomulikule kiirusele ja madalale kulule:

- Solana: Sageli kasutatakse tänu erakordselt kõrgele läbilaskevõimele (tehingud sekundis) ja tühistele tehingutasudele; Solana on arendanud ökosüsteemi, mis keskendub kiiretele tarbijate tehingutele ja ülekannetele.

- Polygon (kulgchain): Polygon toimib eraldi, kiirema ahelana, mis on ühilduv Ethereumiga, võimaldades kasutajatel tokenite kiiret ja odavat kulutamist, toimides efektiivselt taskukohase maksekihina.

4. Praktiline võrdlus: kaart vs. raudtee strateegia

Valik tsentraliseeritud kaardi ja detsentraliseeritud makseraudtee vahel sõltub täielikult teie prioriteedist: maksimaalne mugavus või maksimaalne kontroll ja madal kulu. Strateegiline krüptokasutaja mõistab, millal iga tööriista kasutada.

Peamiste tegurite võrdlus

| Omadus | Tsentraliseeritud krüptokaart | Detsentraliseeritud makseraudtee (L2/Web3) |

|---|---|---|

| Hooldus | Hoolduslik (börs hoiab era-võtmeid) | Mitte-hoolduslik (kasutaja hoiab era-võtmeid) |

| Kaupmehe aktsepteerimine | Globaalne (kõikjal, kus aktsepteeritakse Visa/Mastercard) | Piiratud (ainult kaupmehed/veebisaidid, kes aktsepteerivad kohalikku krüptot) |

| Privaatsus / KYC | Täielik KYC nõutav; tehinguid saab väljastaja jälgida. | Pseudonüümsed; KYC-d ei nõuta makse algatamiseks. |

| Tehingu kiirus | Kohe (arveldus toimub hiljem traditsiooniliste raudteede kaudu) | Peaaegu kohe (sekundid, olenevalt L2 lõplikkusest) |

| Tasud | Konverteerimistasud, FX tasud, väljamaksetasud, aastatasud. | Tühikesed gaasitasud (sageli sendi murdosad L2-l). |

| Varatüüp | Ainult CEX-i toetatud varad (tavaliselt suured mündid/stablecoinid). | Igast tokenist või varast, mida toetab kohalik L2/L1 protokoll. |

Kasutusstsenaariumid strateegiliseks kulutamiseks

Järgmised stsenaariumid illustreerivad, millal üks meetod selgelt teist ületab:

Stsenaarium A: igapäevane kohvikukäik (madala väärtusega, kõrge sagedusega)

- Parim tööriist: Detsentraliseeritud makseraudtee (Lightning Network või L2 kiire L1 stablecoiniga).

- Miks: Eesmärk on maksimaalne efektiivsus ja minimaalne kulu. 0,001-dollarise tasuga maksmine on oluliselt parem kui tsentraliseeritud kaardi väljastaja 1–2% konverteerimise spread tasu, eriti väikeste tehingute puhul.

Stsenaarium B: rahvusvaheline reis ja hotelli broneeringud (kõrge väärtusega, madala sagedusega)

- Parim tööriist: Tsentraliseeritud krüptokaart.

- Miks: Kaupmehe aktsepteerimine on ülimuslik. Detsentraliseeritud raudtee rahvusvahelisel kasutamisel on äärmiselt ebapraktikaline, kuna enamik traditsioonilisi ettevõtteid ei aktsepteeri kohalikku krüptot. CEX kaart tagab globaalse kasulikkuse, vahetades tasuefektiivsust usaldusväärse vastu.

Stsenaarium C: digitaalse NFT või Web3 teenuse ostmine

- Parim tööriist: Detsentraliseeritud makseraudtee (Web3 rahakott).

- Miks: Need teenused on blockchaini ökosüsteemi kohalikud. Nad nõuavad otsest suhtlust smart contractidega ja sageli gaasitasude maksmist kohaliku ahela tokeniga (nt ETH Arbitrum L2-l). Tsentraliseeritud kaart ei saa neid tehinguid hõlbustada.

Stsenaarium D: maksed ebastabiilsetes majandustes või kõrge inflatsiooni tsoonides

- Parim tööriist: Detsentraliseeritud makseraudtee (sageli stablecoin L2-l).

- Miks: Piirkondades, kus pangandusjuurdepääs on raske või kohalik fiadivaluuta kiiresti devalveerub, pakuvad detsentraliseeritud stablecoin raudteed kiiret, tsensuurikindlat ja ennustatavat väärtuse säilitajat ning makseviisi, mida pangad ei saa aresti panna ega külmutada.

5. Tehingukulude süva-mõistmine

Kulu-struktuur on kahe maksesüsteemi kõige tehnilisem, kuid kriitilisem erinevus.

Tsentraliseeritud kaardi tasud: nähtamatu spread

Kui tsentraliseeritud börs konverteerib teie krüptot fiadiks, võtavad nad tavaliselt tasu kahe mehhanismi kaudu:

- Spread: See on erinevus hinna vahel, millega börs aktiivi ostab, ja hinna vahel, millega see teie tehingu rahastamiseks müüb. Kui BTC live turuhind on 60 000 dollarit, võib CEX müüa teie oma 59 800 dollari eest, taskusse pannes 200-dollarise spreadi. Kuigi see spread on väikeste ostude puhul tühine, koguneb see ajas.

- Selged konverteerimistasud: Mõned kaardid võtavad tasu kindla protsendi (nt 0,5% kuni 3%) iga konverteerimise eest, eriti kui kasutate kaarti, mis tõmbab volatiilsest varast nagu BTC mitte stablecoinist.

Detsentraliseeritud raudtee kulud: gaasi minimeerimine

Detsentraliseeritud kulutamise kulu on peaaegu täielikult seotud gaasitasuga, mis on vajalik tehingu töötlemiseks. Layer 2 lahenduste eesmärk on see kulu võimalikult nulli lähendada.

Gaasitasude struktuur L2-del

Kui kasutate rollupit või maksekanalit:

- Täitmistasu: Väike summat, mis on vajalik tehingu töötlemiseks L2-l endal.

- L1 andmete postitustasu: Kulu, mis on vajalik tehingu tõendi pakendamiseks ja postitamiseks tagasi turvalisele Layer 1 blockchainile.

Kuna L2 amortiseerib (hajutab) kõrge L1 gaasikulu tuhandete kasutajate üle, kes on pakitud ühte tõendisse, langeb kulu kasutaja kohta dramaatiliselt, tavaliselt alla 0,05 dollari, sõltumata tehingu suurusest.

Kuluefektiivsuse võrdlus

Kui power kasutaja teeb kuus 20 tehingut keskmise tehingu suurusega 25 dollarit:

| Süsteem | Tasustruktuur | Hinnanguline kuutasu |

|---|---|---|

| Tsentraliseeritud kaart | Keskmine 1,5% konverteerimise spread | 7,50 $ |

| Detsentraliseeritud raudtee (L2) | Keskmine 0,05 $ täitmistasu | 1,00 $ |

Aasta jooksul pakub detsentraliseeritud raudtee olulisi kokkuhoidu, kinnitades oma positsiooni strateegilise valikuna kõrge sagedusega krüptokulutamiseks.

6. Privaatsus, identiteet ja kontroll: filosoofiline jagunemine

Valik tsentraliseeritud kaardi ja detsentraliseeritud raudtee vahel sõltub sageli põhilistest vaadetest finantsprivaatsusele ja isiklikule autonoomiale.

KYC ja pseudonüümsuse kaotus

Tsentraliseeritud kaardid tegutsevad reguleeritud finantsinstrumentidena. See tähendab, et kogu kulutustegevus on otse seotud teie seadusliku identiteediga KYC protsessi kaudu. Väljastav börs peab tehinguid teatama ja järgima valitsuse regulatsioone kapitalitulu maksude ja raha pesemise vastase (AML) kohta.

Kuigi see pakub mugavust ja turvalisust (kui kaart kaob, saate CEX-ile helistada ja selle külmutada), elimineerib see igasuguse finantsprivaatsuse. Iga ost logitatakse ja seostatakse teie nimega.

Web3 maksed: usalduseta ja tsensuurikindlad

Detsentraliseeritud maksed tegutsevad kasutades blockchain aadresse, mis on pseudonüümsed – need on seotud numbrite ja tähtede rea, mitte valitsuse ID-ga.

Finantsvabadus ja kontroll

Kuna detsentraliseeritud maksed on usalduseta (verifitseeritud krüptograafiaga, mitte pangaga) ja ise-hoolduslikud, pakuvad nad kaasasündinud tsensuurikindlust.

- Külmutamist ei ole: Ükski keskne ametlik isik (sh rahakoti pakkuja või valitsus) ei saa ühepoolselt ise-hooldusliku rahakoti vahendeid külmutada või aresti panna.

- Globaalne juurdepääs: Nii kaua kui teil on interne dijuurdepääs ja teie seemnefraas, saate makse algatada kõikjal maailmas, sõltumata poliitilistest piiridest või pangapiirangutest.

Privaatsuse paradoks

On kriitiline mõista, et standardsete blockchain tehingute on pseudonüümsed, mitte täielikult anonüümsed. Kuigi teie pärisnimi ei ole aadressiga seotud, salvestatakse kõik tehingud püsivalt avalikul pearaamatus. Sofistikeeritud blockchain analüütika firmad saavad sageli kulutuste või sissemaksete mustreid väliste identifikatoritega seostada, potentsiaalselt kasutajaid de-anonüümistades.

Maksimaalse privaatsuse jaoks peavad kasutajad kasutama spetsiaalselt privaatsusele keskendunud krüptovaluutasid või protokolle, kuid isegi standard L2 tehingud pakuvad palju suuremat finantsseparaati traditsioonilisest järelevalvest võrreldes tsentraliseeritud kaardiga.

Nõrgim link: sisse- ja väljarampid

Krüptoökonoomia ja fiadimajanduse peamine liides on punkt, kus vahendid süsteemi sisse või välja sisenevad ("on-ramp" ja "off-ramp").

Kui hankisite oma krüptot tsentraliseeritud, KYC-ühilduva börsi kaudu, isegi kui kulutate seda hiljem detsentraliseeritud raudtee abil, on vahendite algne allikas teada. Samamoodi, kui kaupmees saab makse detsentraliseeritud raudtee kaudu ja seejärel kannab need krüptovahendid tsentraliseeritud börsile fiadiks konverteerimiseks, toimib see konverteerimine väljarampina, seostades vahendid seadusliku identiteediga.

Tõeline lõpp-kuni-lõpp detsentraliseeritud kaubandus nõuab nii tarbijalt kui kaupmehelt peamiselt tegutsemist Web3 majanduses, minimeerides sõltuvust traditsioonilistest pangaväljarampidest.

7. Strateegiline integreerimine: liikumine krüpto power kasutamise suunas

Algajale, kes soovib üleminekut krüpto power kasutajaks, on eesmärk integreerida detsentraliseeritud makseraudteed sujuvalt igapäevastesse finantsharjumustesse, kasutades tsentraliseeritud kaarte ainult siis, kui absoluutne globaalne kaupmehe aktsepteerimine on vajalik.

Parimad praktikad kasulikkuse maksimeerimiseks

1. Prioriteediks stablecoinide kulutamine L2-del

Volatiilsed varad nagu Bitcoin ja Ethereum sobivad üldiselt paremini investeeringutena. Kulutamiseks ja igapäevasteks makseteks kasutage stablecoine (digivaluutasid, mis on seotud 1:1 fiadiga, nagu USDC või USDT), mis marsruuditakse Layer 2 võrgu kaudu (Lightning, Polygon, Arbitrum). See eemaldab turu volatiilsuse riski makse otsustamise hetkest kinnituse hetkeni ning minimeerib potentsiaalseid maksuüritusi.

2. Valige rahakotid kohaliku L2 toetusega

Veenduge, et teie eelistatud Web3 rahakott pole lihtsalt baasne Ethereum L1 rahakott, vaid see, mis integreerib kiirete makselahenduste toetuse. Otsige rahakotte, mis toetavad:

- Lightning Network makseid (BTC jaoks).

- Mitut L2-d (Optimism, Arbitrum jne) üldise tokenite kulutamiseks.

- Kiireid L1/külgchaine (Solana, Polygon).

3. Mõistke maksuimplikatsioone

Paljudes jurisdiktsioonides loetakse krüpto kulutamist maksustatavaks sündmuseks (kapitalitulu või -kaotus), kui vara on omandamisest alates hinnas tõusnud või langenud.

- Tsentraliseeritud kaardid: Börs jälgib ja teatab neid sündmusi sageli automaatselt, lihtsustades maksudokumentatsiooni, kuid tsentraliseerides kontrolli.

- Detsentraliseeritud raudteed: Kasutaja vastutab täielikult kulutatud varade kulubaasi jälgimise eest. Stablecoinide kasutamine kulutamiseks minimeerib neid jälgimise keerukusi, kuna nende väärtus on teoreetiliselt konstantne.

4. Haritage kaupmehi (kui võimalik)

Detsentraliseeritud raudteede vastuvõtt sõltub kaupmehe aktsepteerimisest. Kui olete ettevõtja või suhtlete väikeste müüjatega, aitab lihtsate Lightning või Solana maksetöötlejate propageerimine ja seadistamine detsentraliseeritud infrastruktuuri väljaarendamisel. Need seadistused on kaupmehele sageli odavamad kui traditsioonilised kaarditöötlustasud (mis võivad olla 2% kuni 4%).

Makseraudteede tulevik: konvergents

Teknoloogia küpsemisel hägustub joone tsentraliseeritud kaartide ja detsentraliseeritud raudteede vahel. Mõned uuenduslikud ettevõtted ehitavad "hübriid" lahendusi:

- Ise-hoolduslikud kaarditeenused: Need teenused seovad kasutaja ise-hooldusliku Web3 rahakoti otse traditsioonilise maksekaardi võrguga. Vahendid jäävad kasutaja kontrolli alla kuni täpse tehingu hetkeni, kus smart contract või reguleeritud hooldaja hõlbustab kohest konverteerimist ja makset. See pakub mõlema maailma parimaid pooli: ise-hooldust globaalse aktsepteerimisega.

- L2-integreeritud kaupmehe tööriistad: Kuna L2 võrgud domineerivad, hakkavad müügipunktisüsteemid kohalikult integreerima krüptomakse aktsepteerimist. Tulevikus võib iga kassaterminal olla üks QR-kood, mis suudab vastu võtta makseid kümnetelt erinevatelt L2 võrgudelt koheselt.

Järeldus: kontrolli või mugavuse valik

Krüptomaksete maailmas navigeerimine nõuab põhilist valikut: kas prioriteediks on kohe mugavus ja globaalne ühilduvus, mida pakuvad Tsentraliseeritud krüptokaardid, või kasutate te madalat kulu, ise-hooldust ja finantsautonoomiat, mis on omased Detsentraliseeritud makseraudteedele?

Tsentraliseeritud kaart on teie lihtne sild, mis tugineb kindlale pangainfrastruktuurile, kuid toob tagasi tasud, KYC ja hooldusriskid traditsioonilise finantsi juures. See on suurepärane tööriist algajatele ja kulutamiseks pärismaailmas, kus krüptot ei aktsepteerita.

Detsentraliseeritud raudtee, mida toidavad Layer 2 skaleerimislahendused nagu Lightning ja Rollupsid, on digitaalse valuuta tulevik. See pakub peaaegu nullkuluga koheseid tehinguid ja tõelist finants-suveräänsust teie Web3 rahakoti kaudu. See on strateegiline valik kõrge sagedusega tehingute ja kohaliku Web3 ökosüsteemi kaasamise jaoks.

Edasijõudnud krüptokasutajale on võti mitte ühte jäädavalt valida, vaid strateegiliselt mõlemat kasutada: kaarti globaalseteks reisideks ja kiireteks, tundmatuteks ostudeks; Web3 rahakotti ja L2 raudteed igapäevaseks kulutamiseks, ülekanneteks ja täielikuks kaasamiseks detsentraliseeritud majanduses. Alustalade mõistmisega varustate end maksimaalseks tasuks, tasude minimeerimiseks ja kontrolli säilitamiseks oma digitaalsete varade üle.