Detsentraliseeritud finance on põhimõtteliselt muutnud seda, kuidas varasid kaubeldakse, hinnatakse ja vahetatakse. Selle transformatsiooni südames peitub likviidsuse mõiste. Traditsioonilises finantsis pakutakse likviidsust sageli kesksete turu tegijate ja suurte institutsioonide poolt, kes hõlbustavad tehinguid tellimuste raamatute hoidmise kaudu. Plokiahela tehnoloogia teke tõi kaasa radikaalse alternatiivi, mida tuntakse kui Automatiseeritud Turu Tegijat. See uuendus asendas inimvahendajad nutilepingutega, võimaldades kasutajatel kaubelda otse varade hoiuse vastu mitte konkreetse vastaspoolse isikuga.

Teekond algas lihtsate, konstantsete valemitega, mis demokraatiseerisid turu tegimise juurdepääsu. Kuid varased mudelid olid kapitalimahukad. Likviidsus oli hajutatud õhukese kihina iga võimaliku hinna ulatuses, mis tähendas, et suur osa kapitalist seisis tühjana. Kui sektor küpses, otsisid arendajad neid ebaefektiivsusi lahendada keeruliste matemaatiliste uuenduste abil.

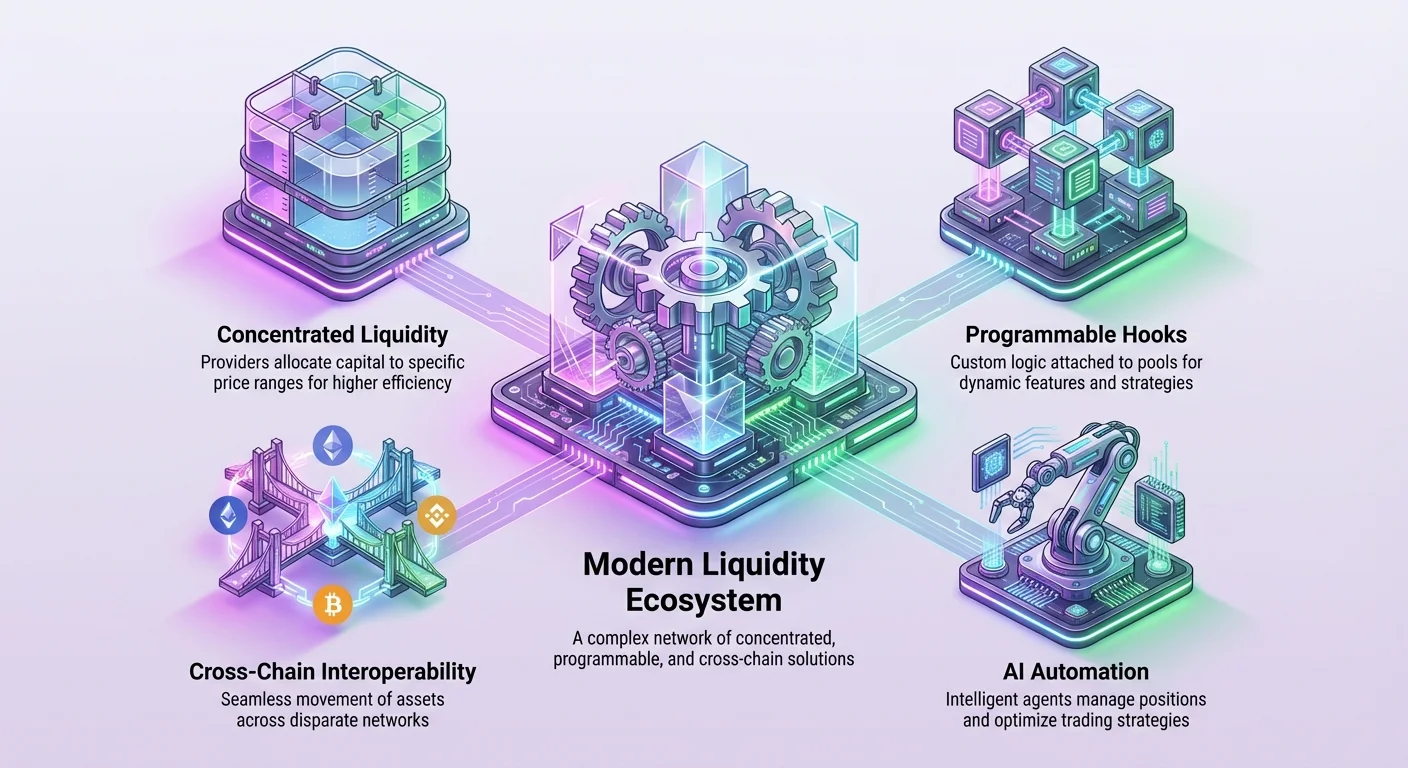

Täna oleme tunnistajaks likviidsuse juhtimise uuele ajastule. Seda etappi iseloomustavad kontsentreeritud positsioonid, hübriidkauplemismudelid ja ristketi ühilduvus. Protokollid ei hõlbusta enam ainult vahetusi. Nad ehitavad programmeeritavat infrastruktuuri, mis võimaldab kohandatud kauplemisstrateegiaid, dünaamilisi tasustruktuure ja väärtuse sujuvat liikumist erinevate võrkude vahel. Selle evolutsiooni mõistmine nõuab süsteemide toimimise mehhanismide ja nende järgmise sihi uurimist.

Automatiseeritud Turu Tegijate Alused

Detsentraliseeritud börsi algne läbimurre tuli Automatiseeritud Turu Tegija mudeli tutvustamisega. Erinevalt kesksetest börsidest, mis tuginevad tellimuste raamatule ostu- ja müügitegude vastastikuseks sobitamiseks, kasutavad AMM-id likviidsushoiuseid. Kasutajad, tuntud kui likviidsuse pakkujad, deponeerivad tokenite paare nendesse nutilepingutesse. See loob varude reservi, mida kauplejad saavad kasutada igal ajal ilma vastava vastaspoolse osapoole vajaduseta tehingu teisel poolel.

Tehinguid juhtiv mehhanism on matemaatiline valem. Kõige levinum variant on konstantse toote valem. See tagab, et hoiuste varude tasakaal püsib suhteliselt kaubavolatiilsusega. Kui kaupleja ostab ühte vara hoiusest, lisab ta teist vara, muutes suhet. Algoritm kohandab hinda automaatselt selle nihke põhjal pakkumise ja nõudluse muutusest. See süsteem võimaldas uutele varadele likviidsust käivitada ilma professionaalsete turu tegijate peale tuginedes.

Konstantse Toote Valemi Selgitus

Varaste detsentraliseeritud börside võtmehhhanism on üllatavalt lihtne. See väljendatakse sageli kui x * y = k. Selles võrrandis tähistab x ühe tokeni kogust likviidsushoius ja y teise oma. Muutuja k püsib konstantse väärtusena. See valem dikteerib, et reservide toode peab pärast tehingu täitmist olema alati sama number (tasude eirates).

Kui kasutaja soovib osta Token A-d hoiusest, peab ta deposiitima Token B-d. See suurendab Token B pakkumist hoius ja vähendab Token A oma. Konstantse k säilitamiseks kasvab Token A hind eksponentsiaalselt, kuna see muutub hoius haruldasemaks. See automaatne hinna kohandamine eemaldab tellimuste raamatu vajaduse. See tagab, et likviidsus on alati saadaval olenemata tehingu suurusest, kuigi suuremad tehingud kannatavad suurema hinnaliistumise all.

Väljakutsed Kapitalieektiivsusega

Kuigi revolutsiooniline, seisid esimese põlvkonna AMM-id oluliste piirangutega kapitalieektiivsuse osas. Standardmudelis jaotatakse likviidsus ühtlaselt hinakõveral nullist lõpmatuseni. See tähendab, et likviidsuse pakkuja kapital on hajutatud iga võimaliku hinapunkti ulatuses varade jaoks. Stabiilsete müntide paaride või kitsas vahemikus kaubeldavate varade puhul on see äärmiselt raiskav.

Näiteks kahes stabiilses mündis paaritatud hoius, kus hind harva kõrvneb 1:1 suhtest. Kuid standard-AMM-is reserveeritakse suurema osa kapitalist hinapunktidele, mida tõenäoliselt kunagi ei saavutata, nagu üks stabiilne münt väärtuses nulli lähedal või lõpmatus. See põhjustab kauplejatele suurt hinnaliistumist ja likviidsuse pakkujatele madalamat tasude teenimist paigutatud kapitali suhtes. Selle ebaefektiivsuse lahendamine sai AMM evolutsiooni järgmise etapi peamiseks mootoriks.

Nihe Kontsentreeritud Likviidsuse Suunas

Kontsentreeritud likviidsuse tutvustamine tähistas pöördelist hetke detsentraliseeritud börsi arhitektuuris. See mudel võimaldab likviidsuse pakkujatel määrata konkreetsed hinnavahemikud, kus nende kapital on aktiivne. Selle asemel, et varasid lõpmatu kõveraga hajutada, võib pakkuja valida oma fondide jaotamise ainult vahemikku, kus ta usub turu kauplejat. See matkib tellimuste raamatu sügavust säilitades AMM-i automatiseeritud olemust.

Kapitali kontsentreerimise kaudu saavad pakkujad teenida oluliselt rohkem kaubandustasusid väiksema esialgse investeeringuga. Väiksem kapitali hulk kitsas vahemikus võib hõlbustada sama kaubavolüümi kui palju suurem summa lõpmatu vahemikuga hajutatuna. See suurendab turu sügavust praeguse hinna ümber, tagades paremad täitmishinnad kauplejatele ja kõrgema potentsiaalse tulususe pakkujatele. Kuid see uuendus tõi kaasa uusi keerukuse ja riski kihte.

Hinnatickide ja Vahemike Mõistmine

Kontsentreeritud likviidsuse rakendamiseks jagatakse hinnaspekter diskreetseteks intervallideks, mida tuntakse tickidena. Likviidsuse pakkujad loovad positsioone valides alumise ticki ja ülemise ticki. Nende kapital jaotatakse seejärel sujuvalt selle konkreetse vahemiku ulatuses. Kui turuhind püsib nendes piirides, teenib pakkuja tasusid igast toimuvast tehingust.

See granulne kontroll muudab likviidsuse pakkumise passiivsest tegevusest aktiivseks strateegiaks. Pakkuja teeb efektiivselt ennustuse turu volatiilsuse kohta. Kui ta valib väga kitsa vahemiku, haarab ta suurema osa tasudest, kui hind on selles tsoonis. Kuid kui hind liigub valitud tickide väljapoole, muutub positsioon mitteaktiivseks. Nad lõpetavad tasude teenimise ja nende varad konverteeritakse täielikult paari vähem väärtuslikuks tokeniks, kuni hind naaseb vahemikku.

Ajutise Kahjumi Risk

Kontsentreeritud likviidsus võimendab ajutise kahjumi mõistet. Standardhoius toimub ajutine kahjum, kui deposiititud varade hind kõrvneb deposiidi hetke hinnast. Kontsentreeritud positsioonis kiireneb see efekt. Kuna kapital on agressiivsemalt kitsasse ribasse paigutatud, muutub vara sega kiirus palju suuremaks.

Kui turuhind lahkub pakkuja vahemikust, jääb ta hoidma 100% odavnenud varast. Näiteks kui Ethereum hind langeb valitud vahemikust allapoole ETH/USDC hoius, lõpetab pakkuja ainult Ethereumiga. Vastupidi, kui hind tõuseb vahemikust üle, on ta müünud kogu oma Ethereum USDC-ks varaajaliselt. See nõuab pakkujatelt aktiivset turgude jälgimist ja vahemike kohandamist, luues nõudluse automatiseeritud juhtimise tööriistade ja professionaalsete strateegiate järele.

Hübriidmudélid ja Programmeeritav Likviidsus

Kuna tööstus liigub staatiliste likviidsusmudelite taha, on fookus nihkunud kohandatavuse ja mooduluse suunas. Uuemad protokollid tutvustavad arhitektuuri, mis võimaldab arendajatel ehitada kohandatud loogikat otse likviidsuskihi peale. See loob hübriidkeskkonna, kus AMM-ide eelised sulanduvad kesksete finantside omadustega, nagu limiitordrid ja dünaamilised tasukorrektsioonid.

Selle innovatsioonilaine esindab kõige paremini "konkide" mõiste. Need on välistead nutilepingud, mida saab kinnitada likviidsushoiu külge. Nad käivitavad konkreetset koodi tehingu elutsükli võtmethetkedel, nagu enne vahetust või pärast likviidsuse muutmist. See avab ukse piiramatule funktsionaalsusele ilma tuumprotokolli muutmata.

Hoiuste Kohandamine Konkidega

Konkid võimaldavad paindlikkust, mis oli varem range AMM-disainis võimatu. Arendajad saavad luua hoiuseid, mis toetavad on-chain limiitordreid, kus vahetus täidetakse ainult siis, kui hind saavutab kindla sihtmärgi. Muud rakendused hõlmavad ajaga kaalutud keskmisi turu tegijaid (TWAMM), mis aitavad suurte tellimuste täitmist ajas minimeerida hinna mõju.

Konkide kasulikkus ulatub ka valitsemisse ja vastavusse. Hoius võiks olla loodud nõudma konkreetseid kontrolli, või jaotada tasusid unikaalsel viisil. Näiteks tasud võiksid dünaamiliselt suureneda kõrge volatiilsuse perioodidel, et kompenseerida likviidsuse pakkujatele suurenenud riski. See moodulne lähenemine muudab DEX-i lihtsast rakendusest finantsinseneria platvormiks.

Singleton Arhitektuuri Efektiivsus

Kaasaegsed detsentraliseeritud börsid optimeerivad ka oma aluslepingute struktuuri kulude vähendamiseks. Traditsioonilised AMM-id juurutavad sageli eraldi nutilepingu iga tokenipaari jaoks. See killustumine suurendab gaasikulusid kasutajatele, eriti multi-hop tehingute korral, mis marsruuditakse mitme hoiu kaudu.

Lahendus on singleton arhitektuur. See disain konsolideerib kõik likviidsushoiud ühte nutilepingusse. Hoides kõiki bilanseid ühes kohas, elimineerib protokoll vajaduse tokenite üleviimimiseks erinevate lepingute vahel keeruka vahetuse ajal. See vähendab oluliselt gaasitarbimist. See lihtsustab ka likviidsuse haldamist mitme paari ulatuses, muutes kogu ökosüsteemi efektiivsemaks nii kauplejatele kui ka protokollil arendajatele.

Agregeerijate ja Automaatika Roll

Kontsentreeritud likviidsuse ja hübriidmudelite keerukus on loonud sisenemise barjääri juhuslikele kasutajatele. Hinnavahemike haldamine, portfellide ümberbalanseerimine ja tulususe optimeerimine nõuab tehnilisi teadmisi ja pidevat tähelepanu. See hõõrdumine on viinud tulususagregeerijate ja automatiseeritud likviidsusjuhtide tõusu. Need platvormid toimivad börsi kohal kihina, lihtsustades kasutajakogemust maksimeerides samal ajal tulusust.

Agregeerijad toimivad kogudes kasutajate raha ja paigutades seda automatiseeritud strateegiate kaudu. Näiteks võib kasutaja deposiitida stabiilseid münde hoidlasse. Protokoll otsib siis automaatselt parimaid tulususvõimalusi kogu DeFi maastiku ulatuses. See haldab rasket ülesandeid nagu hinnavahemike valimine, tasude reinvesteerimine ja kapitali nihutamine erinevate hoiuste või laenamisplatvormide vahel, jälitades kõrgeimaid tulusid.

| Iseseisev AMM | Agregeerija / Hoidla | |

|---|---|---|

| Kasutaja Pingutus | Kõrge (Manuaalne vahemike seadmine) | Madal (Deposiit ja unusta) |

| Strateegia | Staatiline või manuaalne ümberbalanseerimine | Automatiseeritud aktiivne juhtimine |

| Tasude Liitmine | Sageli manuaalne | Automatiseeritud / Autoliitmine |

Tulususe Automaatne Loomine

Protokollide nagu Yearn Finance eestvedamisel sai automatiseeritud tulususfarmin pioneeritud. Need süsteemid kasutavad keerulisi strateegiaid, mis hõlmavad laenamist, laenamist ja likviidsuse pakkumist mitme protokolli ulatuses samaaegselt. Lõppkasutajale on protsess lihtsustatud lihtsaks deposiiditegevuseks. Protokoll hoolitseb raske tõstmise eest, sealhulgas varade "zapping", mis koondab mitu tehinguetappi ühte.

Kontsentreeritud likviidsuse kontekstis on automaatika veelgi kriitilisem. Automaatsed juhid jälgivad varade hinda pakkuja valitud vahemiku suhtes. Kui hind liigub vahemiku serva lähedale, võib nutileping positsiooni automaatselt ümberbalanseerida. See hõlmab likviidsuse väljavõtmist ja uuesti paigutamist uue hinna ümber, tagades, et kasutaja jätkab tasude teenimist ilma 24/7 online olemata.

DeFi Koostöö Lihtsustamine

Lisaks tulususele lahendavad agregeerijad killustumise probleemi. Likviidsus jagunenud kümnete erinevate börside ja kettide vahel, parima hinna leidmine tehinguks võib olla raske. DEX agregeerijad skaneerivad kõiki saadavaid likviidsusallikaid, et marsruutida tehinguid efektiivselt. Nad võivad jagada ühe suure tehingu kolme erineva hoiu vahel libisemise minimeerimiseks.

See abstraktsioonikiht on massilise vastuvõtu jaoks hädavajalik. See võimaldab kasutajatel DeFi-ga suhelda ilma alusmehhanismide nagu tickid, kõverad või nutilepingute suhted mõistmata. Protokolli keerukuse eraldamine kasutajaliidesest teenivad agregeerijad silla rolli edasise finantsinfrastruktuuri ja igapäevaste investorite vahel.

Likviidsuse Skaleerimine Kiht 2 Lahendustega

Kõrged tehingukulud peamise ahela plokiahelatel nagu Ethereum on ajalooliselt piiranud detsentraliseeritud börside potentsiaali. Kõrged tasud muudavad väikeste likviidsuse pakkujate osalemise mittetulusaks, kuna positsiooni ümberbalanseerimise kulu võib ületada teenitud tasusid. See on sunnitud likviidsust migreeruma Kiht 2 skaleerimislahenduste ja külgketide suunas.

Platvormid nagu Polygon on arenenud lihtsatest külgketidest terviklikeks skaleerimisinfrastruktuuri ökosüsteemideks. Töötades tehinguid peamise Ethereum ahela väljaspool ja arvestades neid partiidena, vähendavad need võrgud kulusid suurusjärkude võrra. See hõõrdumise vähenemine on AMM-ide tervise jaoks eluline. See võimaldab sagedasemat ümberbalanseerimist, väiksemaid tehingusuurusi ja kõrgema sagedusega kauplemisstrateegiaid, mis oleksid kõrge tasuga võrgus võimatus.

Null-Teadmiste Tehnoloogia

Skaleerimistehnoloogia eesliinil on Null-Teadmiste (ZK) Rollup. Lahendused nagu Polygon zkEVM võimaldavad arendajatel juurutada Ethereum-ühilduvaid nutilepinguid kõrgelt skaleeritavas keskkonnas. ZK-rollupid kasutavad krüptograafilisi tõendeid tehingute kehtivuse verifitseerimiseks ilma alusandmeid avaldamata, pakkudes nii privaatsust kui ka massilist läbilaskevõimet.

Detsentraliseeritud börside jaoks pakub ZK tehnoloogia tee peaaegu hetkelise lõplikkuse ja madalate kulude suunas ilma turvalisusest loobumata. See võimaldab "väärtuskihti", kus varad saavad vabalt voolata. Nende tehnoloogiate integreerimine hõlbustab jagatud likviidsust erinevate kettide vahel. Selle asemel, et likviidsust killustada isoleeritud silodesse erinevatel Kiht 2-del, võimaldavad uued arhitektuurid ühtlustatud likviidsuskihte, kus üks varade hoius saab teenindada tehinguid kogu ökosüsteemi ulatuses.

Ristketi Kauplemise Tulevik

Skaleerimise ülim eesmärk on luua sujuv multi-keti kogemus. Kontseptsioonid nagu Unichain ja Polygon 2.0 visioon püüavad ühendada erinevaid võrke. Idee on võimaldada kasutajal ühel ketil kaubelda likviidsuse vastu teisel ketil läbipaistvalt. See vähendab manuaalse sillutamise hõõrdumist, mis on sageli aeglane ja riskantne.

Innovatsioonid selles ruumis keskenduvad spetsiifiliste rakenduspõhiste kettide (app-chain) loomisele, mis on kohandatud DeFi jaoks. Need kettid saavad optimeerida oma blokiaegu ja tasuturge spetsiifiliselt kauplemiseks. Pühendades blokiruumi börsitehingutele, takistavad nad ummistust muudelt tegevustelt nagu NFT mintimine kauplemistasude tõstmist. See spetsialiseerumine viib usaldusväärse ja professionaalse kauplemiskeskkonnani.

Oraaklite Ühendus ja Andmete Terviklikkus

Kuna detsentraliseeritud börsid muutuvad keerukamaks, kasvab nende sõltuvus täpsetest välistest andmetest. Siin mängivad plokiahela oraaklid nagu Chainlink hindamatut rolli. Oraakel toimib sillana plokiahela (on-chain) ja reaalse maailma (off-chain) vahel. Nutilepingud ei saa sisemiselt juurde pääseda andmetele nende võrgu väljaspool, nagu Apple aktsia hind või praegune ilm.

Hübriidbörside ja edasiste finantsproduktide jaoks on usaldusväärsed hinnaandmed möödamatu. Kui lihtsad AMM-id määravad hinna ainult sisemise pakkumise ja nõudluse põhjal, vajavad tuletisinstrumendi platvormid ja laenamisprotokollid väliste referentshindade turvaliseks toimimiseks. Oraaklid agregeerivad andmeid mitmest allikast, pakkudes moonutamiskindlat hinnaandmevoogu, mis käivitab likvideerimised või settib tulevaseid lepinguid.

Turumanipulatsiooni Leevendamine

Üks oraaklite kriitilisi funktsioone likviidsusökosüsteemis on manipulatsiooni vältimine. Puhtalt sisemises AMM-i hinamudelis võiks pahatahtlik osapool suure kapitaliga ajutiselt moonutada hoiuse hinda, et ära kasutada sõltuvat protokolli. Seda nimetatakse sageli flash laenu rünnakuks. Viidates detsentraliseeritud oraaklivõrgustikule, saavad protokollid verifitseerida, et konkreetse hoiuse hind peegeldab tõelist globaalset turuhinda.

Kui sisemine hind kõrvaleb oluliselt oraakli hinnast, võib süsteem peatada kauplemise või piirata täitmishinda. See hübriidlähenemine – kasutades sisemist AMM dünaamikat täitmiseks, kuid väliste oraaklite verifitseerimiseks – loob palju tugevama turvalisusmudeli. See võimaldab sünteetiliste varade ja tokeniseeritud reaalse maailma varade turgude loomist, laiendades seda, mis saab on-chain kaubeldavaks olla.

Valitsemine ja Kogukonna Kontroll

Likviidsuse evolutsioon pole ainult tehniline; see on ka poliitiline. Detsentraliseeritud börse valitsevad nende kogukonnad tokenite kaudu. Varad nagu UNI, YFI ja POL esindavad hääletusvõimu. See nihutab kontrolli korporatiivsest nõukogu toast jaotatud osalistekogu võrgustikku. Tokenihoidjad hääletavad kriitiliste parameetrite üle, nagu tasutasemed, rahakamber jaotused ja uusate plokiahelate juurutamised.

Valitsemismudelid muutuvad keerukamaks. Uuemad projektid nagu World Liberty Financial katsetavad valitsemisele spetsiifilisi tokeneid, mis keskenduvad rangelt otsustusvõimule ilma otsese tulu jagamiseta. See eristus on sageli regulatiivsetest kaalutlustest tingitud. Eesmärk on säilitada vastavus, tagades protokolli jääb detsentraliseerituks ja vastuvõtuks oma kasutajabaasile.

Strateegiliste Rahakamberite Roll

Valitsemine hõlmab ka massiivsete protokolli rahakamberite haldamist. Projektid kasutavad üha enam kogutud tasusid oma hoidude mitmekesistamiseks. Protokoll võib hoida stabiilsete müntide, Bitcoin ja Ethereum segu pikaajalise jätkusuutlikkuse tagamiseks. See strateegiline reservihaldus on sarnane korporatiivse bilansihaldusega, kuid täidetuna läbipaistvate nutilepingute kaudu.

Kogukonna hääletused määravad, kuidas neid raha kasutatakse. Neid saab kasutada arendusgrandide rahastamiseks, likviidsuse stiimuleerimiseks konkreetsetes hoiustes või isegi investeerimiseks teistesse DeFi protokollides strateegiliste partnerluste loomiseks. See majanduslik koordineerimine võimaldab detsentraliseeritud börsidel toimida autonoomsete üksustena, mis kasvavad ja kohanevad nende osalistike kollektiivse intelligentsuse põhjal.

Tehisintellekti ja Likviidsuse Lõikumine

Detsentraliseeritud börsi tulevik lõikub tugevalt tehisintellektiga. Kuna kauplemisstrateegiad muutuvad keerukamaks, muutub inimene manuaalne sisend vähem efektiivseks. Me siseneb faasi, kus AI agendid juhatavad likviidsuspositsioone, täidavad arbitraažitehinguid ja optimeerivad marsruuditeid. Projektid nagu NodeAI ehitavad infrastruktuuri nende arvutuste toiteks.

AI vajab massiivset arvutusvõimsust, eriti GPU-sid. Detsentraliseeritud infrastruktuuri võrgud tekivad selle riistvara pakkumiseks. Ühendades tühjalt seisva GPU võimsuse AI arendajatega, võimaldavad need võrgud mudelite treenimist, mis analüüsivad turu meeleolu ja on-chain andmeid reaajas.

Autonoomsed Kauplemisagendid

Lähitulevikus võib likviidsuse pakkumine olla domineeritud AI agentidest. Need autonoomsed tarkvaraprogrammid saavad jälgida sadu likviidsushoiuseid samaaegselt. Nad saavad hetkega arvutada optimaalse hinnavahemiku V3 positsioonile ajaloolise volatiilsuse ja praeguse mahu põhjal. Kui turg nihkub, saab AI agent likviidsuse välja võtta ja uuesti paigutada kiiremini ja täpsemalt kui ükski inimene.

See automaatika kasu ökosüsteemile tagab, et turud on alati efektiivsed. See vähendab ostu- ja müügihindade vahelist spreid ning tagab, et likviidsus on täpselt seal, kus seda vaja on. Tokenihoidjale tähendab see raha deposiiti nutilepingusse, mida juhib AI, osaledes passiivses investeerimisstrateegias, mis kasutab tipptehnoloogiat tulususe maksimeerimiseks riski juhtides.

Järeldus

Detsentraliseeritud börsi maastik on muutunud lihtsast eksperimentaalsest koodist keerukaks finantsinfrastruktuuri. Mis algas põhjalike tokenivahetustega, on arenenud mitmekihiliseks ökosüsteemiks kontsentreeritud likviidsusest, programmeeritavatest konkidest ja ristketivõrkudest. Nihe konstantse toote valemist aktiivse positsioonihalduseni on avanud kapitalieektiivsuse, võimaldades DeFi-l agressiivsemalt traditsioonilise finantsiga konkureerida.

Skaleerimislahendused ja agregeerijad on veelgi demokraatiseerinud juurdepääsu, langetades sisenemise barjääre kasutajatele ja arendajatele. Detsentraliseeritud oraaklite integreerimine tagab, et need süsteemid jäävad turvalisteks ja seotuks globaalsete turureaalsetega, samas kui valitsemistokenid tagavad, et süsteemid jäävad kogukondade omandusse. Kuna AI agendid hakkavad aktiivsete juhtide rolli võtma, hägustub automaatse koodi ja intelligentset kauplemise piir veelgi.

Trajektoor viitab ühtlustatud, kõrgelt efektiivsele väärtuskihile interneti jaoks. Selles tulevikus pole likviidsus staatiline; see on intelligentne, programmeeritav ja voolav. See liigub hetkega sinna, kus seda vaja on, valituna läbipaistvate protokollide ja kaitstuna edasise krüptograafiaga. See evolutsioon ehitab alust finantssüsteemile, mis on avatud, kättesaadav ja vastupidav.

Finantsi tulevik pole ainult detsentraliseeritud; see on intelligentne, moodulne ja lõpmatuseni programmeeritav.