شبكة إيثريوم تعمل كحاسوب عالمي مشترك قادر على تشغيل تطبيقات لامركزية وتنفيذ حسابات معقدة. لتأمين هذه البنية التحتية الرقمية الضخمة، انتقل البروتوكول من نموذج إثبات العمل المكثف للطاقة إلى آلية إثبات الرهان أكثر كفاءة. هذا التحول غيّر جذريًا كيفية عمل الشبكة وكيفية تفاعل المشاركين مع العملة الأصلية، إيثر. بالنسبة للمستثمرين والمستخدمين، أدخل هذا التحول مفهوم الرهان، وهي طريقة للمساهمة في أمان الشبكة مع كسب المكافآت.

يتضمن الرهان قفل المشاركين لحيازاتهم لدعم التحقق من المعاملات وإنشاء كتل جديدة. من خلال ذلك، يحل هؤلاء المشاركون، المعروفون باسم المُصَدِّقين، محل عمال المناجم الذين أمنوا السلسلة السابقة. الحوافز للرهان مباشرة. يتلقى المُصَدِّقون تعويضًا عن خدمتهم، مما يخلق محركًا لتوليد العائد أصليًا للبروتوكول نفسه. يواءم هذا النظام مصالح الشبكة مع مصالح حاملي الرموز.

ومع ذلك، فإن الآليات وراء عائد الرهان، وسياسة النقد الحاكمة لهذه المكافآت، والمعايير التقنية التي تمكن البدائل السائلة معقدة. يتطلب فهم هذه العناصر الغوص العميق في كيفية إدارة إيثريوم لإمدادها، وكيفية عمل الرسوم، وكيف تمكن العقود الذكية أشكالًا جديدة من المنفعة المالية.

آليات توافق الشبكة

من المنجم إلى التحقق

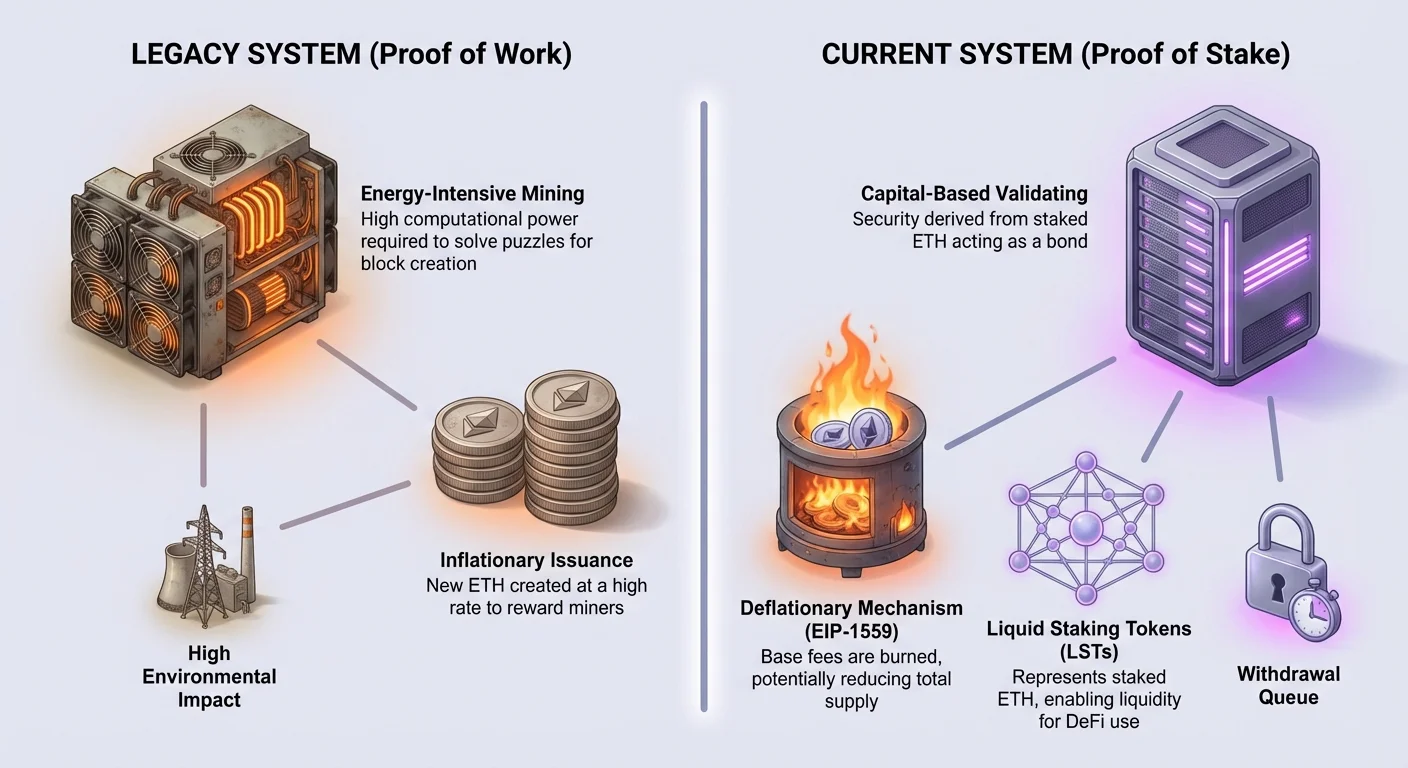

تاريخيًا، اعتمدت إيثريوم على عمال المناجم لمعالجة المعاملات. في هذا النظام القديم، استخدم عمال المناجم أجهزة قوية لحل ألغاز رياضية معقدة. الفائز الأول في حل اللغز حصل على الحق في إضافة الكتلة التالية إلى السلسلة. تم مكافأتهم بـ ETH جديدة صادرة لجهودهم. قدمت هذه العملية التنافسية الأمان لكنها استهلكت كميات هائلة من الكهرباء. كما تطلب بنية تحتية مادية كبيرة واستثمارًا في الأجهزة من المشاركين.

غيّر التحول إلى إثبات الرهان هذه الديناميكية بالكامل. الشبكة لم تعد بحاجة إلى أجهزة منجم مادية أو استهلاك طاقة هائل. بدلاً من ذلك، يُستمد الأمان من الالتزام المالي. الآن يَرْهَن المشاركون، أو "يرهنون"، ETH الخاصة بهم كضمان. يعمل هذا الرهان كسند للسلوك الجيد. إذا تصرف المُصَدِّق بشكل ضار أو فشل في أداء واجباته، يمكن معاقبة جزء من رهانه أو خصمه. يضمن هذا الردع الاقتصادي أن يتصرف المُصَدِّقون في مصلحة البروتوكول.

دور المُصَدِّق

في نموذج إثبات الرهان، يختار البروتوكول المُصَدِّقين عشوائيًا لاقتراح كتل جديدة والشهادة على صحة الكتل المقترحة من قبل الآخرين. تحدث هذه العملية في فترات زمنية محددة. عندما يُختار مُصَدِّق لاقتراح كتلة، يجمع المعاملات المعلقة ويرسلها إلى الشبكة. ثم يتحقق المُصَدِّقون الآخرون من هذا العمل. بمجرد الوصول إلى التوافق، تُضاف الكتلة إلى السلسلة، ويتم تحديث حالة دفتر الأستاذ.

يُدْمُوْقْرَطِّي هذا النظام المشاركة إلى حد ما، حيث يزيل الحاجة إلى أجهزة كمبيوتر متخصصة. ومع ذلك، ينقل المتطلب إلى تراكم رأس المال. ليصبح مُصَدِّقًا كاملاً، يتطلب إيداع كمية محددة من ETH في عقد الإيداع الرسمي. أولئك الذين لا يحملون الكمية الكاملة المطلوبة لتشغيل مُصَدِّق مستقل يمكنهم المشاركة من خلال تجميع مواردهم مع الآخرين. تسمح هذه الطريقة الجماعية للحاملين الأصغر بالوصول إلى نفس فرص توليد العائد مثل الكيانات الأكبر.

فهم سياسة النقد في إيثريوم

جداول الإصدار التاريخية

على عكس بيتكوين، التي لها سقف صلب قدره 21 مليون عملة محفور في كودها، كانت سياسة النقد في إيثريوم أكثر مرونة. الإمداد الإجمالي غير محدود، لكن معدل إنشاء العملات الجديدة تطور بشكل كبير مع الوقت. عند إطلاق الشبكة، كان معدل الإصدار مرتفعًا نسبيًا. تم إنشاء خمس ETH مع كل كتلة، مما أدى إلى معدل تضخم سنوي أولي يتجاوز 20 في المئة. كان هذا المعدل المرتفع ضروريًا لبدء تشغيل الشبكة وتحفيز عمال المناجم الأوائل.

على مر السنين، خفضت الترقيات البروتوكولية هذا الإصدار بشكل منهجي. في عام 2017، خُفِضَ مكافأة الكتلة من خمس ETH إلى ثلاث ETH. لاحقًا، في عام 2019، خُفِضَت إلى ETH اثنتين. خفضت هذه التخفيضات معدل التضخم بشكل كبير، مما أحضره إلى أرقام مفردة. كان الهدف دائمًا تأمين الشبكة بالإصدار الدنيا اللازم. يضمن هذا النهج الفعال الأمان دون تخفيف قيمة الحيازات الحالية أكثر من اللازم.

تأثير EIP-1559

حدث تحول كبير في النموذج الاقتصادي لإيثريوم مع تنفيذ اقتراح تحسين إيثريوم 1559 (EIP-1559). قبل هذه الترقية، عمل سوق الرسوم على نظام مزاد بسيط حيث يتنافس المستخدمون لإدراج معاملاتهم. أدخل EIP-1559 رسوم أساسية أكثر قابلية للتنبؤ لكل كتلة. الحاسم أن هذه الرسوم الأساسية لا تُدفع للمُصَدِّقين. بدلاً من ذلك، تُحْرَق، مما يعني إزالتها نهائيًا من الإمداد المتداول.

يعمل هذا الآلية الحرق كتوازن مضاد لإصدار ETH الجديدة. تعتمد كمية ETH المحروقة مباشرة على الطلب على مساحة الكتلة. عندما تكون الشبكة مزدحمة والطلب مرتفعًا، يُحْرَق المزيد من ETH. خلال فترات النشاط الشديد، يمكن أن يتجاوز مقدار ETH المدمر عبر الرسوم الأساسية مقدار ETH الجديدة المُنْشَأَة. تخلق هذه الديناميكية رابطًا مباشرًا بين منفعة الشبكة وندرة الأصل.

آليات الإهلاك

مزيج الإصدار المنخفض من التحول إلى إثبات الرهان وآلية الحرق في EIP-1559 له تداعيات عميقة. خفض التحول إلى إثبات الرهان مقدار إصدار ETH الجديدة بنحو 90 في المئة مقارنة بعصر إثبات العمل. لأن المُصَدِّقين لديهم تكاليف تشغيل أقل من عمال المناجم، لا تحتاج الشبكة إلى إصدار الكثير من العملة لدفع تكاليف الأمان.

عندما يُقَابَل هذا الإصدار المنخفض مع استخدام الشبكة العالي، يمكن أن يصبح إيثريوم إهلاكيًا. إذا تجاوز معدل الحرق معدل الإصدار، ينخفض الإمداد الإجمالي لـ ETH مع الوقت. هذا انحراف كبير عن العملات التضخمية التقليدية. يشير إلى أنه مع نمو النظام البيئي وزيادة حجم المعاملات، قد ينكمش الإمداد المتاح من الأصل الأساسي. تضيف هذه الإمكانية للندرة بعدًا جديدًا لقيمة الاحتفاظ برهان ETH والرهان عليه.

اقتصاديات عائد الرهان

يأتي العائد الناتج عن الرهان من مصدرين رئيسيين: إصدار الرموز الجديدة ورسوم الأولوية المدفوعة من قبل المستخدمين. فهم التمييز بين هذين التدفقين الإيراديين أمر حاسم لفهم كيفية تقلب APY (العائد السنوي المئوي).

| مصدر الإيراد | الأصل | المستلم |

|---|---|---|

| مكافآت الكتلة | إصدار البروتوكول الجديد | المُصَدِّق |

| رسوم الأولوية | إكراميات معاملات المستخدم | المُصَدِّق |

| الرسوم الأساسية | تكلفة معاملات المستخدم | مُحْرَقَة (مُدَمَّرَة) |

مكافآت الكتلة والإصدار

المكون الأول لعائد الرهان هو مكافأة الكتلة. هذه هي ETH الجديدة المُنْشَأَة التي يولدها البروتوكول لدفع تكاليف الأمان. يُحدَّد هذا المعدل بكمية ETH المرهونة إجمالاً في الشبكة. صُمِّم البروتوكول لإصدار مكافآت كافية لتحفيز الأمان، لكن ليس أكثر. مع رهان المزيد من الأشخاص، ينخفض معدل المكافأة لكل مُصَدِّق قليلاً. تضمن هذه الآلية المتوازنة ذاتيًا وجود توازن دائم بين أمان الشبكة والتضخم.

تُدْفَع هذه المكافآت تلقائيًا من قبل البروتوكول. تمثل العائد الأساسي الذي يتوقعه المُصَدِّق على المدى الطويل. لأن هذا الإصدار قابل للبرمجة وقابل للتنبؤ بناءً على الرهان الإجمالي، يوفر أساسًا مستقرًا نسبيًا لحسابات العائد. ومع ذلك، فإن المكون المتغير للمكافآت هو الذي غالبًا ما يدفع التقلبات قصيرة الأجل في عوائد الرهان.

رسوم المعاملات والإكراميات

يأتي المكون الثاني للعائد من رسوم المعاملات. بينما تُحْرَق الرسوم الأساسية، لدى المستخدمين خيار إضافة "رسوم أولوية" أو إكرامية إلى معاملاتهم. هذه الإكرامية حافز للمُصَدِّقين لإعطاء أولوية لمعاملتهم المحددة على الآخرين في بركة الذاكرة. عندما تكون الشبكة مشغولة، سيزيد المستخدمون الذين يحتاجون إلى معالجة معاملاتهم بسرعة من إكرامياتهم.

تُدْفَع هذه الإكراميات مباشرة إلى المُصَدِّق الذي يقترح الكتلة. على عكس تدفق مكافآت الكتلة الثابت، يمكن أن تكون الدخل من الإكراميات متقلبًا. خلال إطلاق NFT متوقع بشدة أو انهيار سوق مفاجئ، يرتفع الطلب على مساحة الكتلة. وبالتالي، يمكن أن تزيد الإكراميات المدفوعة للمُصَدِّقين بشكل كبير لفترات قصيرة. هذا يعني أن عائد الرَاهِن جزئيًا معتمد على النشاط العام وصحة الاقتصاد على السلسلة.

مفهوم الرهان السائل

مشكلة السيولة

يشارك الرهان في تأمين الشبكة، لكنه يأتي مع تنازل كبير: عدم السيولة. عندما يودع المستخدم ETH في عقد الرهان، تُقْفَل تلك الأموال. لا يمكن استخدامها للتداول، أو كضمان في DeFi، أو إرسالها إلى محافظ أخرى. علاوة على ذلك، عملية الانسحاب ليست فورية. هناك طابور انسحاب وآلية تأخير مصممة للحفاظ على استقرار الشبكة.

يخلق هذا القفل تكلفة فرصة. لا يمكن للمستثمر الحائز على ETH مرهونة الرد على حركات السوق أو استخدام ذلك الرأس المال في مكان آخر. بالنسبة للعديد من المستخدمين، فقدان الوصول إلى سيولتهم عائق أمام المشاركة. يريدون كسب العائد المرتبط بأمان الشبكة، لكنهم يريدون أيضًا الحرية في استخدام أصولهم داخل النظام البيئي الأوسع. أدى هذا الإشكال إلى ابتكار رموز الرهان السائلة.

حل ERC-20

لحل مشكلة السيولة، يستخدم المطورون معيار رمز ERC-20. ERC-20 هو معيار تقني يحدد كيفية عمل الرموز على شبكة إيثريوم. يضمن أن الرموز قابلة للتبادل، مما يعني أن كل وحدة مطابقة للأخرى، تمامًا مثل أن ورقة دولار واحدة تساوي أخرى. تسمح هذه التوحيدية للرموز بالتفاعل بسلاسة مع البورصات وبروتوكولات الإقراض والمحافظ.

ينشئ مزودو الرهان السائل عقدًا ذكيًا يقبل ETH المستخدم ويودعه في آلية الرهان نيابة عنه. في المقابل، يصك العقد ويرسل للمستخدم رمز ERC-20 جديد يمثل مطالبته على ذلك ETH المرهون. هذا الرمز الجديد هو رمز رهان سائل (LST). الآن يحمل المستخدم رمزًا يمثل إيداعه الأصلي بالإضافة إلى أي مكافآت تتراكم مع الوقت.

مقارنة WETH والرهان السائل

مفهوم تغليف أصل لجعله قابلاً للاستخدام في العقود الذكية ليس جديدًا. Wrapped Ether (WETH) مثال شائع. ETH، كونها العملة الأصلية، تسبق معيار ERC-20. لاستخدام ETH في العديد من التطبيقات اللامركزية، يجب "تغليفها" في شكل متوافق مع ERC-20 يُدْعَى WETH. يودع المستخدمون ETH في عقد ذكي ويتلقون WETH بنسبة 1:1. يمكن استخدام WETH في التداول وDeFi.

تعمل رموز الرهان السائل بنفس الطريقة تقريبًا لكن مع فرق حاسم: تراكم القيمة. رمز WETH هو مجرد تمثيل ثابت لـ ETH. لا يكسب فائدة أو مكافآت. أما LST، فيمثل ETH مرهونًا يجني عائدًا نشطًا من الشبكة. مع تراكم ETH الأساسي المرهون لمكافآت الكتلة وإكراميات المعاملات، تزداد قيمة LST نسبيًا مقابل ETH، أو يزداد عدد الرموز في محفظة المستخدم. هذا يجعل LSTs طريقة فعالة للرأس المال للاحتفاظ بالتعرض لإيثر مع الاحتفاظ بقدرة الإجراء.

المخاطر والاعتبارات

ثغرات العقود الذكية

بينما يقدم الرهان مكافآت، إلا أنه يُدْخِل طبقات مميزة من المخاطر. إحدى المخاوف الرئيسية هي مخاطر العقود الذكية. يعتمد الرهان السائل على كود معقد لإدارة الإيداعات وتوزيع المكافآت والتعامل مع الانسحابات. إذا كان هناك خطأ أو ثغرة في كود عقد الرهان السائل، قد تُفْقَد الأموال. هذه المخاطر مختلفة عن أمان سلسلة إيثريوم نفسها. إنها مخاطر خاصة بطبقة التطبيق المبنية فوقه.

ينفذ الجهاز الافتراضي لإيثريوم (EVM) هذه العقود تمامًا كما هو مكتوب. إذا كانت المنطق تحتوي على عيب، سيعالجه EVM رغم ذلك. يجب على المستخدمين الثقة بالتدقيقات وفرق التطوير وراء بروتوكولات الرهان السائل. على عكس الاحتفاظ بـ ETH في محفظة حفظ ذاتي، يتضمن الاحتفاظ بـ LST الثقة بكود المُصْدِر.

تقلبات السوق وفقدان الربط

عامل مخاطر آخر يتعلق بديناميكيات السوق. تُتَدَاوَل رموز الرهان السائل في أسواق مفتوحة. مثاليًا، يجب أن يتتبع سعر LST قيمة ETH الأساسية بالإضافة إلى المكافآت المتراكمة عن كثب. ومع ذلك، يمكن لظروف السوق أن تسبب انحراف السعر. إذا كان هناك اندفاع مفاجئ من المستخدمين للبيع LSTs مقابل ETH، قد تجف السيولة في السوق.

يمكن أن يؤدي هذا السيناريو إلى "فقدان الربط"، حيث يتداول LST بخصم مقارنة بقيمة ETH الذي يمثله. بينما ETH الأساسي آمن في عقد الرهان، سيُحَقِّق المستخدم الذي يجبر على بيع سريع أثناء حدث فقدان الربط خسارة. هذا يبرز أن LSTs تقدم سيولة، لكن تلك السيولة تعتمد على عمق السوق وطلب المشترين.

الآفاق المستقبلية وتكامل الطبقة 2

يستمر نظام إيثريوم البيئي في التطور باستمرار. التركيز الرئيسي للتطوير الحالي هو القابلية للتوسع من خلال حلول الطبقة 2. هذه شبكات منفصلة تتعامل مع المعاملات خارج السلسلة الرئيسية لزيادة السرعة وتقليل التكاليف. تعالج حزمًا من المعاملات ثم تسوِّي الحالة النهائية على سلسلة إيثريوم الرئيسية.

يلعب الرهان دورًا حاسمًا هنا أيضًا. الأمان الذي يوفره رَاهِنُو الطبقة 1 يحمي في النهاية سلامة هذه الشبكات في الطبقة 2. مع انتقال النشاط إلى الطبقة 2 لتجنب رسوم الغاز العالية، يظل الطلب على ETH كعملة تسوية. تساهم رسوم المعاملات المدفوعة من قبل هذه الشبكات في الطبقة 2 للتحقق من بياناتها على السلسلة الرئيسية في العائد الذي يكسبه الرَاهِنُون.

علاوة على ذلك، تهدف التحديثات المستقبلية للبروتوكول إلى تحسين كفاءة توافر البيانات. ستخفض هذه التحسينات التقنية على الأرجح التكلفة لشبكات الطبقة 2 للتشغيل، مما قد يدفع المزيد من الاستخدام. يترجم الاستخدام المتزايد في النهاية إلى المزيد من رسوم الأولوية ومعدل حرق أعلى. وبالتالي، مستقبل عائد الرهان مرتبط ارتباطًا وثيقًا بنجاح خارطة طريق التوسع للبروتوكول.

الخاتمة

أعادت تحول إيثريوم من نظام قائم على المنجم إلى اقتصاد قائم على الرهان تعريف منفعة أصلها الأصلي. حول الرهان ETH إلى أصل منتج قادر على توليد عائد من خلال إصدار البروتوكول ورسوم المعاملات. أدخل هذا التحول أيضًا ضغطًا إهلاكيًا من خلال حرق الرسوم الأساسية، مما يخلق هيكلًا اقتصاديًا فريدًا حيث يمكن لاستخدام الشبكة العالي تقليل الإمداد الإجمالي.

ظهرت رموز الرهان السائلة كأداة حيوية للتنقل في هذا المشهد الجديد. من خلال الاستفادة من معيار ERC-20، تُفْرِج عن قيمة الأصول المرهونة، مما يسمح للرأس المال بالتدفق بحرية عبر نظام التمويل اللامركزي. ومع ذلك، يجب على المستخدمين وزن فوائد العائد والسيولة مقابل مخاطر أخطاء العقود الذكية وتقلبات السوق. مع استمرار الشبكة في التوسع والتطور، سيظل الرهان الركن الأساسي لأمان إيثريوم ونموذجها الاقتصادي.

يسمح الرهان بكسب مكافآت لتأمين الشبكة، لكنه يتطلب موازنة العائد مقابل السيولة والمخاطر التقنية.