عند استكشاف عالم التمويل اللامركزي، من السهل الانجراف وراء الإجراءات التكنولوجية البراقة—سرعات المعاملات السريعة، التطبيقات الجديدة، وواجهات المستخدم الأنيقة. ومع ذلك، فإن الاستدامة الحقيقية لأي بلوكشين طبقة 1 (L1)—الشبكة الأساسية الرئيسية مثل Ethereum أو Solana أو Cardano—تعتمد ليس على تكنولوجيته وحده، بل على نموذجه الاقتصادي الأساسي، أو توكنوميكس.

فهم اقتصاديات L1 يعني الخروج عن حركات الأسعار البسيطة وتحليل الآليات التي تضمن أمان الشبكة، وتحفز المشاركين، وتدير عرض الأصل مع مرور الوقت. هذه النماذج تحدد ما إذا كان العائد الذي تكسبه مستدامًا "عائد حقيقي" أم مجرد "دعم تضخمي".

بالنسبة لأي شخص يهدف إلى السيادة الذاتية طويلة الأمد والنمو المستدام في الاقتصاد الرقمي، فإن تشريح هذه الهياكل الحافزية أمر أساسي. يقدم هذا الدليل غوصًا عميقًا في محرك Layer 1 blockchains المالي، مع التركيز على كيفية دمج التضخم والرهان والمنفعة لتحديد قيمة الأصل طويلة الأمد.

آليات توكنوميكس الطبقة 1 الأساسية

رمز الطبقة 1 الأصلي يخدم وظائف اقتصادية حاسمة متعددة في وقت واحد. إنه دماء الشبكة الحيوية، يعمل كوقود، ورهن أمان، وآلية لحوكمة. قبل تحليل الحوافز، يجب أن نفهم لماذا توجد هذه الرموز.

دور الأصل الأصلي: المنفعة والأمان

الوظيفة الأساسية لأي رمز أصلي L1 (مثل Ether، SOL) هي ضمان عمل الشبكة بأمان وكفاءة.

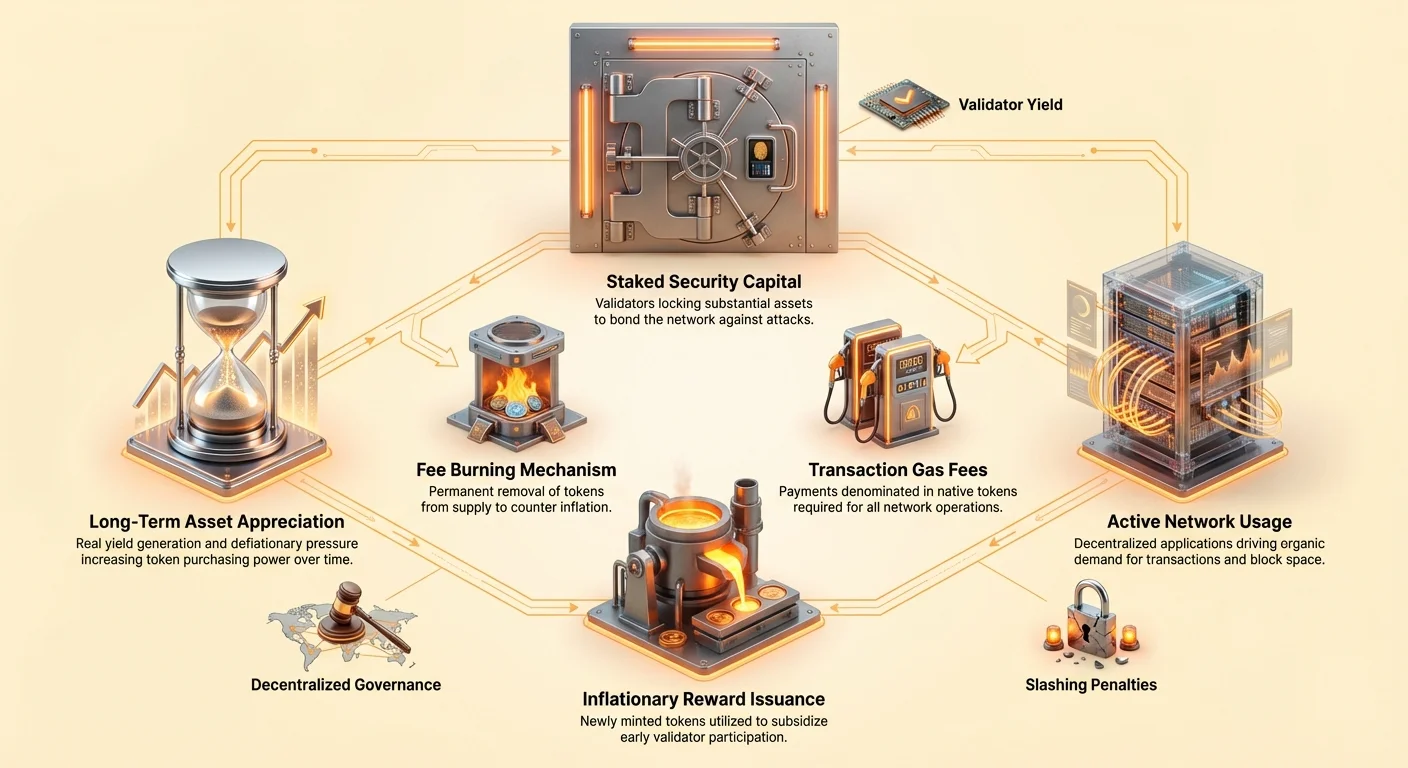

- رسوم الغاز/المعاملات (المنفعة): كل إجراء يتم على البلوكشين—إرسال رمز، تبديل أصول، أو التفاعل مع تطبيق لامركزي (dApp)—يتطلب جهدًا حاسوبيًا. يجب على المستخدمين دفع رسوم صغيرة تُدعى "غاز"، مقومة برمز L1 الأصلي. هذا يخلق طلبًا عضويًا مستمرًا على الأصل ويمنع إغراق الشبكة بالسبام.

- رهن الأمان (الأمان): في أنظمة إثبات الرهان (PoS)، يجب على المصادقين قفل (رهان) كمية كبيرة من الرمز الأصلي للمشاركة في التحقق من المعاملات واقتراح كتل جديدة. هذا الرأس المال المرهون يعمل كسند؛ إذا تصرف المصادق بطريقة ضارة أو فشل في الأداء، يمكن تدمير جزء من رهانه (slashed). تربط هذه الآلية قيمة الرمز الاقتصادية مباشرة بمستوى أمان الشبكة بأكملها.

أساسيات العرض والطلب

قيمة أصل L1 هي نتاج منفعته الأساسية (الطلب) وجدول عرضها (الإصدار/التضخم).

- محركات الطلب: نشاط الشبكة (كم عدد التطبيقات dApp التي تعمل)، تبني المستخدمين، الاهتمام التخميني، وضرورة الرمز للرهن (الرهان).

- محركات العرض: جدول التضخم المحدد مسبقًا للبروتوكول (كم عدد الرموز الجديدة التي تُخلق يوميًا) وأي آليات إزالة تضخمية (كم عدد الرموز التي تُحرق).

تزدهر اقتصاد L1 المستدام عندما تخلق المنفعة الحقيقية طلبًا قويًا يضغط باستمرار على سعر الأصل للأعلى، مما يعوض أو يفوق أي تضخم عرضي بشكل مثالي.

إثبات الرهان (PoS) وهندسة الحوافز

إثبات الرهان هو آلية الإجماع المهيمنة لبلوكشينات الطبقة 1 الحديثة. إنه يحل محل التعدين المستهلك للطاقة في إثبات العمل (PoW) بنظام حوافز اقتصادية: اراهن عملتك الرقمية، أمن السلاسل، واكسب المكافآت.

آلية مكافآت الرهان

مكافآت الرهان ليست توزيعات عشوائية؛ إنها نفقات أمان أساسية تدفعها البروتوكول. غرض إصدار المكافآت ثلاثي:

- تحفيز المشاركة: الرهان يتطلب قفل الأصول، مما يترتب عليه تكلفة فرصة (عدم القدرة على استخدام تلك الأصول في مكان آخر). تعوض المكافآت الراهنين عن هذا القفل والمخاطر التقنية أو التقطيع.

- تحقيق اللامركزية: المكافآت الأعلى تشجع المزيد من الأفراد على تشغيل مصادقين، مما يزيد إجمالي المرهون ويوزع السيطرة عبر المزيد من الأطراف، مما يحسن مقاومة الرقابة.

- ميزانية الأمان: التكلفة الإجمالية لمكافآت الرهان تمثل ميزانية أمان الشبكة السنوية. إذا كانت المكافآت منخفضة جدًا، قد يسحب المشاركون رهانهم، مما يجعل الشبكة أرخص وأسهل للمهاجم للاختراق (مثل تنفيذ هجوم 51%).

اقتصاديات المصادق: التكاليف والفوائد

بالنسبة للمشاركين الجادين، أن يصبح مصادق عملية أعمال تشمل تسويات اقتصادية:

| المكون الاقتصادي | التأثير على المصادق |

|---|---|

| متطلبات رأس المال | تكلفة اقتناء الحد الأدنى المطلوب من رموز L1 للرهان. هذه أكبر استثمار أولي. |

| التكاليف التشغيلية | الأجهزة، اتصال الإنترنت، ورسوم الصيانة (مثل الاستضافة السحابية). |

| مخاطر التقطيع | عقوبة اقتصادية للتوقف أو النشاط الضار. يتطلب مراقبة مستمرة وخبرة. |

| مكافآت الرهان | الفائدة الأساسية، تدفع عادة برموز جديدة منضربة (تضخمية) و/أو رسوم معاملات (عائد حقيقي). |

يقارن المشاركون المتطورون العائد السنوي المتوقع (APY) للرهان مقابل المخاطر والتكاليف التشغيلية. يجب على البروتوكول ضمان أن يكون معدل المكافأة مرتفعًا بما يكفي لجذب رهان كافٍ مع انخفاضه بما يكفي لعدم تخفيف حاملي الرموز الحاليين بشكل شديد.

معضلة التضخم: العائد المدعوم مقابل العائد المستدام

المفهوم التحليلي الأكثر أهمية لتقييم نموذج توكنوميكس L1 هو التمييز بين العائد الناتج عن إنتاجية الشبكة والعائد الناتج عن توسع العرض الاصطناعي. يحدد هذا التمييز استدامة الأصل طويلة الأمد.

العائد الناتج عن الدعم التضخمي

يعتمد العديد من شبكات إثبات الرهان في البداية بشكل كبير على الإصدار التضخمي—ضرب رموز جديدة—لدفع مكافآت الرهان. هذا شائع في L1s الجديدة التي تحاول تعزيز ميزانية أمانها بسرعة.

التحدي الاقتصادي (التخفيف): إذا دفع بروتوكول L1 مكافأة رهان بنسبة 10% من خلال تضخيم إجمالي عرض الرموز بنسبة 10% في الوقت نفسه، يبقى نسبة الملكية للراهن في الشبكة ثابتة. بينما يزداد عدد الرموز الاسمي للراهن، قد لا يزداد القوة الشرائية الخاصة به نسبيًا إلى التقييم الإجمالي للشبكة على الإطلاق.

هذا الإصدار التضخمي هو في الأساس دعم. إنه يضمن معدل مكافأة عاليًا لتأمين السلاسل، لكنه يأتي على حساب التخفيف لجميع حاملي الرموز.

فهم العائد الحقيقي

بالمقابل للدعم التضخمي، العائد الحقيقي هو دخل مستمد من نشاط الشبكة الحقيقي الذي لا يتطلب إنشاء عرض جديد. بالنسبة لـ L1s، يأتي العائد الحقيقي بشكل أساسي من:

- رسوم المعاملات: الجزء من رسوم الغاز التي يدفعها المستخدمون والتي تُوزع مرة أخرى على المصادقين الذين يعالجون المعاملات.

- MEV (القيمة القابلة للاستخراج القصوى): الربح الذي يمكن للمصادقين تحقيقه من خلال إعادة ترتيب أو إدراج أو رقابة المعاملات استراتيجيًا داخل كتلة يقترحونها.

يُعتبر L1 الذي يغطي جزءًا كبيرًا من مكافآت رهانه باستخدام هذه المصادر أقوى اقتصاديًا، حيث تُدعم ميزانية أمانه بالطلب (المنفعة) بدلاً من توسع العرض (التضخم). هذا هو تعريف النموذج الاقتصادي المستدام.

السيغنيوراج: الضريبة على غير الراهنين

تخلق آلية التضخم المتأصلة في العديد من أنظمة PoS قوة اقتصادية دقيقة لكن قوية تُعرف باسم سيغنيوراج العملات الرقمية.

في التمويل التقليدي، السيغنيوراج هو الربح الذي تحققه الحكومة من إصدار العملة. في العملات الرقمية، يصف التأثير الاقتصادي لإصدار رموز جديدة مصمم لتمويل مكافآت الرهان.

كيفية عمله: عندما تُضرب رموز جديدة لدفع الراهنين، ينمو إجمالي مجموعة الرموز. يقلل هذا النمو من قيمة كل رمز متداول حاليًا.

- الراهنون: يتلقون الرموز الجديدة، مما يعوضهم عن التضخم. موقفهم الاقتصادي الصافي إيجابي عمومًا (مكافآتهم عادة ما تفوق معدل التضخم العام قليلاً).

- غير الراهنين (الحاملون السلبيون): يعانون من تخفيض قيمة رموزهم لكنهم لا يتلقون تعويضًا.

بحاسم، يعمل السيغنيوراج كضريبة لامركزية على الحاملين السلبيين، مما يجبرهم على رهان أصولهم لحماية قوتهم الشرائية. تدفع هذه الآلية المجتمع بكفاءة نحو تعظيم نسبة الرهان، مما يزيد أمان الشبكة. إذا اخترت عدم الرهان، فأنت في الأساس تدفع لميزانية أمان الجميع الآخرين.

مقارنة توكنوميكس L1: دراسات حالة الاستدامة

تحليل التوازن بين التضخم والرسوم يبرز الاختلافات في التصميم الاقتصادي:

| نوع شبكة L1 | مصدر المكافأة الأساسي | التأثير على العرض | التوقعات الاقتصادية |

|---|---|---|---|

| L1 التضخم المبكر/العلي | تضخم سنوي ثابت عالي (مثل 5-15% هدف). | يتوسع العرض بسرعة، بغض النظر عن طلب الشبكة. | مخاطر تخفيف عالية؛ سعر الأصل يعتمد بشكل كبير على تبني مستقبلي يعوض التضخم. |

| L1 المهيمن على الرسوم (مثل Ethereum بعد الاندماج) | رسوم معاملات أساسية وعائد حقيقي؛ الإصدار منخفض أو محتمل صافي سلبي. | العرض ثابت نسبيًا أو، بسبب حرق الرسوم، محتمل إزالة تضخمية. | مخاطر تخفيف منخفضة؛ ثقة عالية بأن APY الرهان "حقيقي". |

نصيحة عملية: عند تحليل عائد رهان L1، اسأل: ما هو معدل التضخم الصافي للرمز؟ إذا كانت مكافأة رهانك (مثل 8%) أعلى قليلاً فقط من معدل التضخم (مثل 7%)، فإن عائدك الحقيقي ضئيل، حتى لو بدا APY الاسمي مرتفعًا.

تحليل تراكم قيمة الرموز

لا تحدد قيمة أصل L1 طويلة الأمد نموذج أمانه فقط، بل قدرته على تراكم القيمة الاقتصادية مع مرور الوقت. غالبًا ما يعتمد تراكم القيمة المستدام على آليات تحد من العرض بينما تعظم طلب المنفعة.

حرق الرسوم والضغط الإزالة التضخمي

واحدة من أقوى الرافعات الاقتصادية في توكنوميكس L1 هي الإزالة الدائمة (الحرق) للرموز من العرض المتداول.

أظهر تنفيذ آليات مثل EIP-1559 في Ethereum أن حرق جزء من رسوم المعاملات يقدم توازنًا إزالة تضخميًا للإصدار الجديد. عندما يكون نشاط الشبكة مرتفعًا، يمكن أن يتجاوز كمية ETH المحروقة كمية ETH الجديدة المضربة لمكافآت الرهان، مما يؤدي إلى عرض إزالة تضخمي صافي.

لماذا يهم هذا للقيمة: إذا كان العرض يتناقص باستمرار، يجب أن تزداد قيمة كل رمز متبقٍ، نظريًا (بافتراض بقاء الطلب ثابتًا أو نموه). هذا يجعل أصل L1 مخزن قيمة مدفوع بالندرة جذابًا، مما يعزز أمانه من خلال الحوافز الاقتصادية.

الحوكمة وإدارة الخزانة

يشمل تصميم L1 قوة الحوكمة، التي تحدد كيفية إدارة مستقبل الأصل الاقتصادي. تنقسم نماذج الحوكمة عادة إلى فئتين:

- حوكمة الراهن المباشرة: يصوت حاملو الرموز على ترقيات البروتوكول، تعديلات المكافآت، وإنفاق الخزانة. هذا يمنح السيطرة الاقتصادية مباشرة للراهنين، مواءمًا حوافزهم مع صحة الشبكة طويلة الأمد.

- صناديق الأساس/النظام البيئي: تخصص بعض L1s جزءًا من الرموز الجديدة المضربة أو رسوم المعاملات إلى خزانة لامركزية، تدار من قبل المجتمع أو مؤسسة تطوير. تمول هذه الخزانة التطوير، المنح، ونمو النظام البيئي، مما يدفع المنفعة والطلب بشكل غير مباشر.

يجب على المستثمرين تحليل جودة وعملية الحوكمة وشفافيتها. النظام الذي يمكن تغيير المكافآت أو المعلمات فيه بشكل تعسفي يقدم مخاطر اقتصادية كبيرة. أما الخزانة المدارة جيدًا، فيمكن أن تكون محركًا رئيسيًا للنمو المستدام.

تأثير عجلة تبني الشبكة

الهدف النهائي لنموذج اقتصادي L1 ناجح هو إنشاء حلقة تغذية راجعة إيجابية—تأثير "العجلة"—التي تدفع تراكم قيمة مستدام:

- الأمان والحوافز: عوائد رهان جذابة تحفز المزيد من المستخدمين على قفل الرموز، مما يزيد القيمة المرهونة الإجمالية وبالتالي أمان السلاسل.

- ثقة المطورين: الأمان العالي، مع نموذج اقتصادي قوي، يجذب المطورين لبناء dApps على L1.

- طلب المستخدمين: dApps الجديدة تجذب المزيد من المستخدمين، مما يؤدي إلى حجم معاملات أعلى.

- المنفعة والندرة: زيادة حجم المعاملات تعني دفع المزيد من رسوم الغاز. إذا تم حرق جزء من هذه الرسوم، يضيق عرض الرموز، ويزداد العائد الحقيقي المدفوع للراهنين.

- تراكم القيمة: الندرة المتزايدة والعائد الحقيقي الأعلى يدفعان سعر الرمز للأعلى، مما يعزز قيمة رهن الأمان أكثر.

تضمن هذه العجلة ترجمة نجاح الشبكة مباشرة إلى قيمة الرمز، مما يرسخ جدوى L1 الاقتصادية طويلة الأمد.

اقتصاديات المصادق وإدارة المخاطر

بينما عائد الرهان العام (APY) هو المقياس الأكثر وضوحًا، يجب على الراهنين المحتملين والحاملين السلبيين النظر أعمق في الآليات التي تؤثر على الربحية والمخاطر.

هياكل العقوبات (التقطيع)

التقطيع هو الردع الاقتصادي النهائي للسلوك السيئ. بينما يوفر تشغيل عقدة مصادق دخلاً، إلا أنه يحمل أيضًا مخاطر الخسارة إذا وقّعت العقدة معاملات مزدوجة أو توقفت عن الخط لفترات طويلة.

بالنسبة للمستثمرين الأفراد الذين يستخدمون مزودي رهان أو بروتوكولات رهان سائل، من الضروري فهم:

- مخاطر التفويض: إذا فوّضت رموزك إلى مصادق، فأنت عرضة لنفس عقوبات التقطيع التي يتعرضون لها، حتى لو كان فشلهم التشغيلي خارج سيطرتك.

- تأمين البروتوكول: تقدم بعض حلول الرهان السائل تأمينًا مدمجًا أو آليات تجميع للتخفيف من مخاطر التقطيع الصغيرة، غالبًا مقابل رسوم، مما يقلل من APY الفعال الإجمالي الخاص بك.

أهمية نسبة الرهان

نسبة الرهان (نسبة مئوية من إجمالي العرض المتداول المقفل في الرهان) هي مؤشر صحة اقتصادية حاسم.

- نسبة رهان منخفضة: غالبًا ما تشير إلى أن مكافآت الرهان غير كافية لتغطية المخاطر أو تكاليف الفرصة، مما يشير إلى أن الشبكة قد تنفق قليلاً على الأمان.

- نسبة رهان عالية: تشير إلى ثقة عالية في الشبكة وتغطية أمان عالية، لكنها قد تؤدي أيضًا إلى عوائد متناقصة، حيث يُوزع مجموع المكافآت الثابتة بين المزيد من المشاركين.

يهدف نموذج اقتصادي L1 قوي إلى العثور على "منطقة غولديلوكس" حيث تكون المكافآت مرتفعة بما يكفي للحفاظ على ميزانية أمان صحية (مثل 60-80% نسبة رهان) دون الاعتماد على تضخم مفرط.

مخاطر متقدمة: مركزية الرهان

بينما تحفز نماذج اقتصاد L1 المشاركة، فإن تركيز الأصول المرهونة داخل عدد قليل من المصادقين (أو خدمات رهان مركزية/البورصات) يشكل مخاطر اقتصادية لوعد الشبكة اللامركزي.

إذا كانت غالبية الرموز المرهونة تُسيطر عليها من قبل كيان أو اثنين، تصبح الشبكة عرضة للرقابة الاقتصادية أو التواطؤ، مما قد يقوض المنفعة طويلة الأمد واقتراح القيمة. يجب على المستثمرين الملتزمين بالسيادة الذاتية إعطاء الأولوية لحلول الرهان اللامركزية والمشاركة النشطة في الحوكمة للحفاظ على سلامة النموذج الاقتصادي.

الخاتمة

فهم نماذج الاقتصاد في الطبقة 1 يعني رؤية الأصول الرقمية ليس كرموز فقط، بل كأسهم في شركة لامركزية ترتبط قيمتها بإنتاجيتها وإدارة مواردها.

بالنسبة للمتبنين الجدد والمحللين الماليين على حد سواء، النقطة الرئيسية هي التمييز بين "العائد المدعوم" (المدفوع عبر التضخم وتخفيف غير الراهنين) و"العائد الحقيقي" (المدفوع عبر المنفعة والرسوم ونشاط الشبكة). تنتقل L1s المستدامة مع مرور الوقت من الاعتماد على الدعم التضخمي إلى توليد ميزانيات أمان أساسية من خلال العائد الحقيقي وآليات الإزالة التضخمية، مما يخلق عجلة قوية تدفع المنفعة وقيمة الأصل طويلة الأمد. من خلال التركيز على هذه المبادئ الاقتصادية الأساسية، يمكن للمستثمرين تقييم المخاطر بشكل أفضل وتحديد المنصات المبنية للسيادة الذاتية الدائمة في المستقبل اللامركزي.