عندما تدخل عالم العملات المشفرة لأول مرة، إحدى أولى القرارات التي يجب عليك اتخاذها هي مكان تخزين أصولك الرقمية. بخلاف النقود التقليدية التي تحتفظ بها البنوك، تتطلب العملات المشفرة من المالك إدارة بيانات الوصول الخاصة به - المعروفة باسم المفاتيح الخاصة.

هذا التمييز يقدم مفهوم الحراسة.

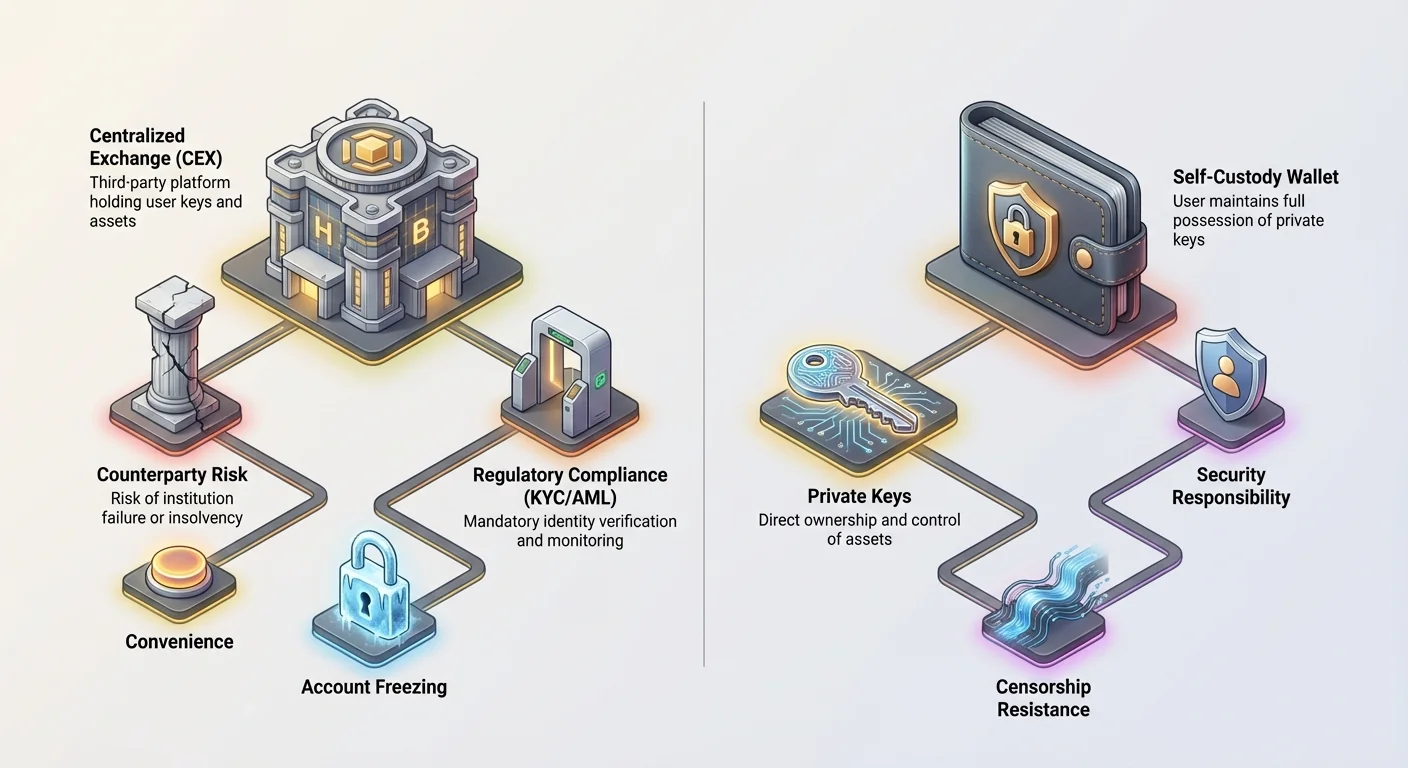

المحفظة الحارسة هي أبسط وأكثر نقاط الدخول شيوعًا للمبتدئين. تعمل على مبدأ الثقة المفوضة: فأنت تكلف طرفًا ثالثًا - عادةً بورصة عملات مشفرة مركزية (CEX) مثل Coinbase أو Kraken - بالاحتفاظ بمفاتيحك الخاصة نيابة عنك. مقابل هذه الراحة، تتنازل عن بعض السيطرة وتُدخل مجموعة جديدة من المخاطر، خاصة تلك المتعلقة بملاءة المؤسسة وقدرتها الأمنية والتزاماتها القانونية بموجب اللوائح المالية العالمية.

يذهب هذا المقال إلى ما هو أبعد من تعريف بسيط للمحافظ الحارسة. سنحلل التوازنات الأساسية بين الراحة والسيطرة، ونتعمق في المتطلبات التنظيمية مثل اعرف عميلك (KYC) ومكافحة غسيل الأموال (AML) التي تحكم هذه المنصات، ونستكشف المخاطر القانونية والمالية المرتبطة بالاعتماد على طرف ثالث لحماية ثروتك الرقمية.

فهم استمرارية الحراسة

لفهم ما تحمله المحفظة الحارسة تمامًا، من الضروري فهم الفرق بين الحراسة الذاتية وحراسة الطرف الثالث.

تعريف المفاتيح الخاصة والملكية

في العملات المشفرة، يُثبت الملكية بحيازة المفتاح الخاص. هذا المفتاح هو سلسلة شخصية معقدة من الحروف تمنح حاملها القدرة على التحقق من المعاملات ونقل الأموال.

- الحراسة الذاتية (غير حارسة): أنت، وأنت فقط، تحتفظ بالمفتاح الخاص. لديك سيطرة كاملة، لكنك تتحمل أيضًا المسؤولية الكاملة عن الأمان والاسترداد. إذا فقدت المفتاح، تُفقد أموالك إلى الأبد.

- حراسة الطرف الثالث (حارسة): المؤسسة (البورصة أو الحارس) تحتفظ بالمفتاح الخاص نيابة عنك. عندما تريد نقل الأموال، تقوم بتسجيل الدخول إلى المنصة، وتقوم المؤسسة بالتحقق من المعاملة باستخدام المفاتيح الخاصة التي تتحكم بها. أنت تملك الأصول، لكنهم يتحكمون في الوصول.

قياس مفيد هو مقارنة حراسة العملات المشفرة بملكية الذهب. الحراسة الذاتية هي تخزين سبائك الذهب في خزنة منزلك الخاصة (سيطرة كاملة، مخاطر كاملة). أما الحراسة الحارسة فهي تخزين الذهب في خزنة بنك (مريح، لكن البنك يتحكم في باب الخزنة).

البورصات المركزية كحراس

بالنسبة لمعظم المبتدئين، تكون المحفظة الحارسة مرادفة للحساب الذي يفتحونه على بورصة مركزية رئيسية (CEX). تجمع هذه المنصات عدة وظائف: سوق للتداول، واجهة مستخدم للوصول إلى أموالك، وخدمة حراسة حاسمة لتخزين غالبية أصول المستخدمين.

عندما تضع بيتكوين في حسابك على البورصة، عادةً ما يتم نقل تلك البيتكوين إلى محافظ البورصة الكبيرة المركزية "الساخنة" و"الباردة"، ممزوجة بأصول جميع المستخدمين الآخرين. رصيدك على الشاشة هو في الأساس وعد بالدفع - سجل في دفتر البورصة الداخلي يحدد كمية العملات المشفرة التي يحق لك سحبها.

الجاذبية الرئيسية: الراحة والوصولية

تعتمد شعبية المحافظ الحارسة المستمرة على الراحة الهائلة وانخفاض حاجز الدخول الذي توفره، مما يجعلها الخيار الافتراضي لملايين المستخدمين الجدد.

إزالة توتر إدارة المفاتيح

أكبر فائدة في نموذج الحراسة هي إزالة المسؤولية عن إدارة المفاتيح الخاصة المعقدة وعبارات البذور. بالنسبة للمبتدئ، فإن فكرة تأمين عبارة بذور مكونة من 12 أو 24 كلمة ضد الفقدان أو السرقة أو الحريق مخيفة.

تتعامل المحافظ الحارسة مع جميع الإجراءات الأمنية التقنية نيابة عنك. إذا نسيت كلمة المرور، تقدم البورصة آليات استرداد قياسية، مثل إعادة تعيين البريد الإلكتروني، والمصادقة الثنائية (2FA)، والتحقق من الهوية. هذا يخفض بشكل كبير مخاطر الأخطاء البسيطة للمستخدمين.

التداول السلس والخدمات المتكاملة

تقدم البورصات المركزية منصة موحدة حيث يتم دمج التخزين فورًا مع السيولة والتداول والخدمات المساعدة. هذا الدمج حاسم للمستخدمين الذين يتاجرون بنشاط أو يخططون لاستخدام عملاتهم المشفرة للنشاط المالي الفوري.

على سبيل المثال، إذا أردت تبديل إيثريوم ببيتكوين، تسمح لك المحفظة الحارسة بتنفيذ هذه الصفقة في ثوانٍ مباشرة داخل المنصة. إذا كنت تستخدم محفظة حراسة ذاتية، سيتعين عليك نقل الأموال إلى بورصة أولاً، والانتظار لتأكيدات الشبكة، وإجراء الصفقة، ثم سحب الأموال مرة أخرى إلى محفظتك - عملية مستهلكة للوقت وباهظة التكلفة تشمل خطوات متعددة ورسوم شبكة.

الأساس التنظيمي لمستخدمي المؤسسات

بينما ليست فائدة مباشرة لمستخدمي التجزئة، فإن حقيقة أن البورصات الرئيسية هي كيانات مالية منظمة (أو تحاول العمل ضمن إطارات تنظيمية) تجعلها شركاء ضروريين للمؤسسات والشركات وصناديق الاستثمار المرخصة. غالبًا ما لا تستطيع هذه الكيانات استخدام الحراسة الذاتية النقية بسبب الامتثال الداخلي الصارم والتدقيق والمتطلبات التأمينية، مما يجعل خدمات الحراسة المنظمة إلزامية للمشاركة في سوق العملات المشفرة.

المخاطر الأساسية للحراسة المركزية

الثمن الذي تدفعه مقابل الراحة هو إدخال مخاطر نظامية ومخاطر طرف مقابل. عند تفويض الحراسة، تصبح معتمدًا على نزاهة الطرف الثالث التشغيلية.

مخاطر الطرف المقابل: الإعسار والإفلاس

أكبر خطر في المحافظ الحارسة هو خطر فشل المؤسسة - غالبًا ما يُسمى "مخاطر الطرف المقابل". بما أن البورصة تتحكم في المفاتيح الخاصة للأموال المجمعة، إذا أفلست البورصة أو أصبحت غير قادرة على الوفاء بالتزاماتها (أي أن ديونها تفوق أصولها)، قد يفقد المستخدمون الوصول إلى أموالهم.

أظهرت هذه المخاطر بوضوح في فشل بورصات رئيسية. عندما تنهار هذه الشركات، عادةً ما تُعامل أموال المستخدمين كأصول للشركة المدينة، مما يجبر المستخدمين على أن يصبحوا دائنين غير مضمونين في إجراءات قانونية طويلة ومعقدة. العبارة "ليس مفاتيحك، ليست عملتك" تُعد التحذير الرئيسي ضد هذه المخاطر. قد يظهر رصيدك على الشاشة 10,000 دولار، لكن إذا كانت البورصة غير قادرة على الوفاء بالتزاماتها، قد يتعطل قدرتك على سحب هذه الـ 10,000 دولار إلى الأبد.

الثغرات الأمنية ونقاط الهجوم المركزية

بينما تستثمر البورصات الرئيسية بكثافة في الأمن السيبراني، فإن مركزة مليارات الدولارات من الأصول تجعلها أهدافًا هائلة. تاريخيًا، أدت اختراقات البورصات الكبيرة إلى فقدان أموال المستخدمين بشكل لا رجعة فيه.

بينما يمكن اختراق البروتوكولات اللامركزية أيضًا، فإن هجوم ناجح على بورصة حارسة يؤثر على ملايين المستخدمين في وقت واحد. حتى لو لم تُخترق المنصة نفسها، غالبًا ما تكون حسابات المستخدمين أهدافًا للتصيد الاحتيالي وهجمات الهندسة الاجتماعية، مما يعني أن كلمة مرور مستخدم مخترقة على منصة حارسة يمكن أن يؤدي إلى سرقة فورية للأموال، بينما تتطلب الحراسة الذاتية عادةً سرقة مباشرة للمفتاح نفسه.

المصادرة التنظيمية وتجميد الحسابات

بما أن المحافظ الحارسة تعمل ضمن اختصاصات قانونية محددة، فإنها ملزمة بالامتثال للقوانين المحلية والدولية وأوامر المحاكم وتوجيهات الحكومة. هذا يعني أن أمر قضائي أو طلب من الشرطة أو إلزام عقوبات دولية يمكن أن يجبر الحارس على تجميد حساب مستخدم معين، مما يمنعه من السحب أو التعامل مع أمواله، حتى لو ثبت براءة المستخدم في النهاية من أي مخالفة.

هذا السيطرة على الوصول، بناءً على ضغوط قانونية خارجية، يقوض بشكل أساسي وعد مقاومة الرقابة الذي يعرف الأصول الرقمية غير الحارسة.

البيئة التنظيمية وتأثيرها

دفع صعود البورصات الحارسة الحكومات في جميع أنحاء العالم إلى تطبيق أدوات تنظيمية مالية تقليدية، موجهة أساسًا لمنع النشاط المالي غير المشروع. بالنسبة للمستخدمين، هذا يعني التضحية بالخصوصية والخضوع لبروتوكولات التحقق من الهوية.

KYC وAML: تكلفة الامتثال

اعرف عميلك (KYC) ومكافحة غسيل الأموال (AML) هما ركيزتا الامتثال التنظيمي للمؤسسات الحارسة.

- KYC: يتطلب من البورصات التحقق من هوية كل مستخدم (الاسم، العنوان، تاريخ الميلاد) باستخدام وثائق رسمية صادرة عن الحكومة. هذا يربط نشاطك في الأصول الرقمية مباشرة بهويتك في العالم الحقيقي.

- AML: يتطلب من البورصات مراقبة المعاملات للكشف عن النشاط المشبوه، وتقديم تقارير مفصلة عن المعاملات الكبيرة، وفحص جميع المستخدمين ضد قوائم المراقبة العالمية وقوائم العقوبات.

بالنسبة للمستخدم، يعني KYC/AML أن العملات المشفرة لم تعد فئة أصول مجهولة عند الاحتفاظ بها على منصة حارسة. بينما يعزز هذا الامتثال القبول الرئيسي ويردع الاستخدام الإجرامي، إلا أنه يُدخل مخاطر الخصوصية ويضمن أن الحكومة يمكنها تتبع حركة الأموال داخل وخارج البيئة المنظمة.

الامتثال للعقوبات العالمية

يجب على الحراس المنظمين العمل ضمن إطار العقوبات العالمية. على سبيل المثال، إذا فرضت مكتب مراقبة الأصول الأجنبية الأمريكي (OFAC) عقوبات على كيان أو شخص أو منطقة جغرافية معينة، يجب على أي بورصة مركزية ملتزمة فحص قاعدة مستخدميها بالكامل وتاريخ معاملاتها فورًا للتأكد من عدم التعامل مع الأطراف المعاقبة.

يخلق هذا الالتزام التنظيمي احتكاكًا فوريًا للمستخدمين الذين يقعون في مناطق معاقبة أو أولئك الذين تتفاعل أموالهم مع عناوين مدرجة في القوائم السوداء. تُلزم البورصة قانونًا بتجميد الأصول، بغض النظر عن ظروف المستخدم المحددة، مما يعزز السيطرة المركزية على الوصول.

دور حراس العملات المشفرة المنظمين

من المهم التمييز بين بورصة مركزية (مثل Binance أو Coinbase) وحارس مهني منظم (غالبًا شركة ثقة متخصصة أو مزود خدمة مالية).

بينما يحتفظ كلاهما بالمفاتيح الخاصة، غالبًا ما تعمل حراس المهنيين تحت تراخيص مالية أكثر صرامة ولديهم واجب أمني تجاه عملائهم، مما يعني أنهم ملزمون قانونًا بالتصرف في المصلحة المالية العليا للعملاء. عادةً ما يستخدمون إجراءات أمنية فائقة، مثل التخزين البارد دون اتصال في خزنات أمن عالي، ويحملون مخاطر تشغيلية ضئيلة لأنهم يخزنون الأصول فقط ولا يقدمون خدمات تداول أو إقراض مضاربة. عادةً ما تكون هذه الخدمات مصممة للمؤسسات بدلاً من المستثمرين التجزئيين، مما يوفر درجة أعلى من السلامة المنظمة مقارنة بمحافظ CEX القياسية.

تخفيف الثقة: الشفافية والمسؤولية

في أعقاب فشل الحراسة الرئيسي، سعى صناعة العملات المشفرة إلى تقديم ضمانات للمستخدمين بأن الأموال التي يرونها على شاشاتهم مدعومة فعليًا بنسبة 1:1 بأصول حقيقية يحتفظ بها الحارس.

نماذج إثبات الاحتياطيات (PoR)

إثبات الاحتياطيات (PoR) هو تقنية تدقيق تشفيرية تهدف إلى التحقق من أن الحارس يحتفظ بالأصول التي يدعي الاحتفاظ بها نيابة عن مستخدميه.

كيفية عمل PoR:

- إثبات المسؤولية: يثبت الحارس تشفيريًا إجمالي جميع التزامات المستخدمين (المبلغ المستحق للمستخدمين). غالبًا ما يتم ذلك باستخدام شجرة ميركل، التي تلخص ملايين رصيد الحسابات الفردية في جذر هاش واحد قابل للتحقق، دون الكشف عن الرصيد الفردي.

- إثبات الأصول: يثبت الحارس تشفيريًا الملكية والسيطرة على عناوين السلسلة التي تحمل إجمالي الأصول المكافئة. عادةً ما يتم ذلك بتوقيع معاملة أو رسالة محددة باستخدام المفاتيح الخاصة للعناوين.

قيود PoR:

بينما يؤكد PoR الملاءة في لحظة زمنية واحدة (هل يحتفظون بما يكفي من البيتكوين اليوم؟)، إلا أنه لا يؤكد فصل أصول العملاء. لا يضمن أن الحارس لم يقترض أو يقرض الأموال سرًا، ولا يضمن النزاهة التشغيلية. علاوة على ذلك، نادرًا ما يتعامل PoR مع حيازات العملات الورقية أو الالتزامات خارج السلسلة، مما يقدم صورة جزئية فقط عن الصحة المالية للحارس. بالنسبة للمبتدئين، يجب اعتبار PoR خطوة ضرورية لكن غير كافية نحو بناء الثقة.

التأمين ومسؤولية العميل

افتراض شائع بين المبتدئين هو أن بورصات العملات المشفرة المركزية تقدم تأمينًا مشابهًا لمؤسسة التأمين على الودائع الفيدرالية (FDIC) الموجودة في البنوك التقليدية. هذا غير صحيح عمومًا.

- مقارنات FDIC/SIPC: يغطي الحماية FDIC (حتى 250,000 دولار في الولايات المتحدة) الخسائر الناتجة عن فشل البنك. تغطية SIPC تحمي مستثمري الأوراق المالية من فشل الوسيط. لا ينطبق أي من هذين النموذجين عادةً مباشرة على حيازات العملات المشفرة على CEX غير منظمة.

- تأمين الحراسة: تحمل بعض البورصات الكبيرة المنظمة وثائق تأمين تجارية خاصة، لكن هذه الوثائق محدودة دائمًا في النطاق. عادةً ما تغطي الأصول المحتفظ بها في "التخزين البارد" (دون اتصال) ضد مخاطر محددة فقط، مثل السرقة من قبل موظف خبيث، وليس ضد خسائر السوق أو سوء إدارة أعمال البورصة (الإعسار).

- العملات الورقية مقابل العملات المشفرة: من المهم أن أي أموال ورقية تحتفظ بها على بورصة مركزية قد تكون مؤمنة من خلال شركاء بنكيين تقليديين. ومع ذلك، غالبًا ما تبقى الأصول العملات المشفرة غير مؤمنة ضد المخاطر الرئيسية: فشل المؤسسة. يجب على المستخدمين قراءة شروط الخدمة للمنصة بعناية لفهم ما هو مؤمن بالضبط، وتحت أي ظروف.

اختيار النهج الصحيح: دليل للمبتدئين

بالنسبة للمستخدمين الجدد، يجب أن يعتمد الخيار بين المحافظ الحارسة والحراسة الذاتية على تحمل المخاطر، والراحة التقنية، والحالة الاستخدامية الرئيسية.

| عامل | محفظة حارسة (CEX) | محفظة حراسة ذاتية (مثل Ledger، MetaMask) |

|---|---|---|

| سيطرة المفاتيح | الطرف الثالث يحتفظ بالمفاتيح | المستخدم يحتفظ بالمفاتيح |

| المخاطر الرئيسية | مخاطر الطرف المقابل (الإعسار، المصادرة) | خطأ المستخدم (فقدان عبارة البذور) |

| الأمان | مركزي، فريق أمان مهني | يعتمد كليًا على اجتهاد المستخدم |

| العبء التنظيمي | عالي (KYC/AML مطلوب) | منخفض/لا يوجد |

| الأفضل لـ | التجار النشيطين، الرصيد الصغير، المبتدئين، التسجيل السريع | المستثمرين طويلي الأجل، الرصيد الكبير، احتياجات أمان عالية |

نصائح عملية لاستخدام المحافظ الحارسة

إذا اخترت استخدام محفظة حارسة لراحتها، اتبع هذه أفضل الممارسات لتقليل المخاطر:

- الحفاظ على رصيد منخفض: عامل محفظتك الحارسة كحساب جاري - مكان للأصول التي تخطط لتداولها أو إنفاقها قريبًا. لا تستخدمها كوسيلة للادخار طويل الأجل أو الاستثمار. يجب نقل الأصول المقصودة للاحتفاظ طويل الأجل إلى حل حراسة ذاتية.

- تفعيل أقصى أمان: فعِّل دائمًا المصادقة الثنائية (2FA) باستخدام تطبيق مصادقة (مثل Google Authenticator) بدلاً من الرسائل النصية (التي أكثر عرضة للتصيد). استخدم كلمات مرور قوية وفريدة.

- البحث في التنظيم: استخدم فقط البورصات المسجلة والمرخصة ضمن اختصاصات مالية مرموقة. تقدم هذه المنصات عادةً معيارًا أعلى من الأمان والشفافية، ومسارًا قانونيًا أوضح في حال حدوث مشكلة.

- البقاء على اطلاع بالإعسار: انتبه لأخبار الصحة المالية للحارس وسلوك السوق. إذا قيدت بورصة السحوبات أو فشلت في تقديم بيانات PoR منتظمة وقابلة للتحقق، قد يكون الوقت قد حان لنقل أموالك فورًا.

الخاتمة

تقدم المحافظ الحارسة جسرًا ضروريًا بين تعقيدات التكنولوجيا اللامركزية والراحة المتوقعة من المستهلكين الحديثين. توفر نقطة دخول سهلة، وتتعامل مع الأمان التقني، وتندمج بسلاسة مع بيئات التداول.

ومع ذلك، يجب على المستخدمين الدخول في هذا الترتيب بعيون واضحة، مع فهم التوازنات المتأصلة: عندما يحتفظ طرف ثالث بمفاتيحك الخاصة، تتنازل عن السيادة وتُدخل مخاطر قانونية ومالية تفوق بكثير تلك الموجودة في نموذج الحراسة الذاتية. تأتي راحة الحساب المركزي مع خطر دائم للإعسار والمصادرة التنظيمية والاعتماد على نزاهة شركة واحدة ماليًا.

بالنسبة لمستخدم العملات المشفرة المهتم بالأمان، المحفظة الحارسة هي أداة للمعاملات اليومية والتداول، لكنها ليست موطنًا دائمًا للثروة الرقمية الكبيرة.