لقد أعاد العصر الرقمي تشكيل كيفية تواصل البشر وعملهم وتخزينهم للمعلومات بشكل جوهري. ومع ذلك، بالنسبة لجزء كبير من هذا التطور التكنولوجي، ظلت الأنظمة المالية التي ترتكز عليها التفاعلات العالمية راسخة بقوة في الهياكل التقليدية. تعتمد هذه الهياكل بشكل كبير على الوسطاء المركزيين. تعمل البنوك ومعالجات الدفع والمؤسسات الحكومية كحراس للبوابة. إنها تتحكم في تدفق القيمة، وتحتفظ بسجلات الملكية، وتمتلك السلطة المطلقة للموافقة على المعاملات أو رفضها. وفي حين أن هذا النظام يعمل لدى الكثيرين، فإنه يقدم نقاط فشل حرجة فيما يتعلق بالحرية الشخصية وسيادة الأصول.

تتطلب الأنظمة المركزية بطبيعتها الثقة. يجب على المستخدمين أن يثقوا في أن المؤسسة ستبقى قادرة على الوفاء بالتزاماتها، وأنها ستحمي بياناتهم، وأنها لن تجمد الأصول أو تمنع التحويلات بشكل تعسفي. لقد أظهر التاريخ أن هذا الاعتماد على الثقة ليس مبررًا دائمًا. يمكن أن تؤدي الاضطرابات السياسية، وعدم الاستقرار الاقتصادي، واللوائح المفرطة إلى تحويل هذه الأطراف الثالثة الموثوقة إلى مخاطر أمنية. وقد أدى هذا الضعف إلى ظهور طلب على شكل جديد من الهندسة المالية. يعطي هذا النموذج الجديد الأولوية لمقاومة الرقابة والثبات على حساب الكفاءة المركزية.

في قلب هذا التحول يكمن مفهوم الأصل الرقمي اللامركزي. على عكس العملات الورقية التقليدية التي تصدرها الدول القومية، تعمل هذه الأصول على شبكات موزعة. لا يتحكم فيها أي كيان واحد، أو مجلس إدارة شركة، أو وكالة حكومية. بدلاً من ذلك، تعمل من خلال إجماع الآلاف من المشاركين المستقلين. تضمن هذه الهندسة أن قواعد النظام تنطبق بالتساوي على جميع المستخدمين، بغض النظر عن موقعهم الجغرافي أو وضعهم السياسي.

الأعمدة الثلاثة لمقاومة الرقابة

غالباً ما يُساء فهم مقاومة الرقابة على أنها مجرد ميزة لأولئك الذين يعملون على هوامش الشرعية. في الواقع، إنها تمثل حماية أساسية لحقوق الملكية في العالم الرقمي. في سياق العملات المشفرة، تنقسم مقاومة الرقابة إلى ثلاثة أعمدة متميزة. وهي حرية إجراء المعاملات، والتحرر من المصادرة، وثبات المعاملات السابقة. يدعم كل عمود قدرة المستخدم على الحفاظ على السيادة المالية دون طلب إذن.

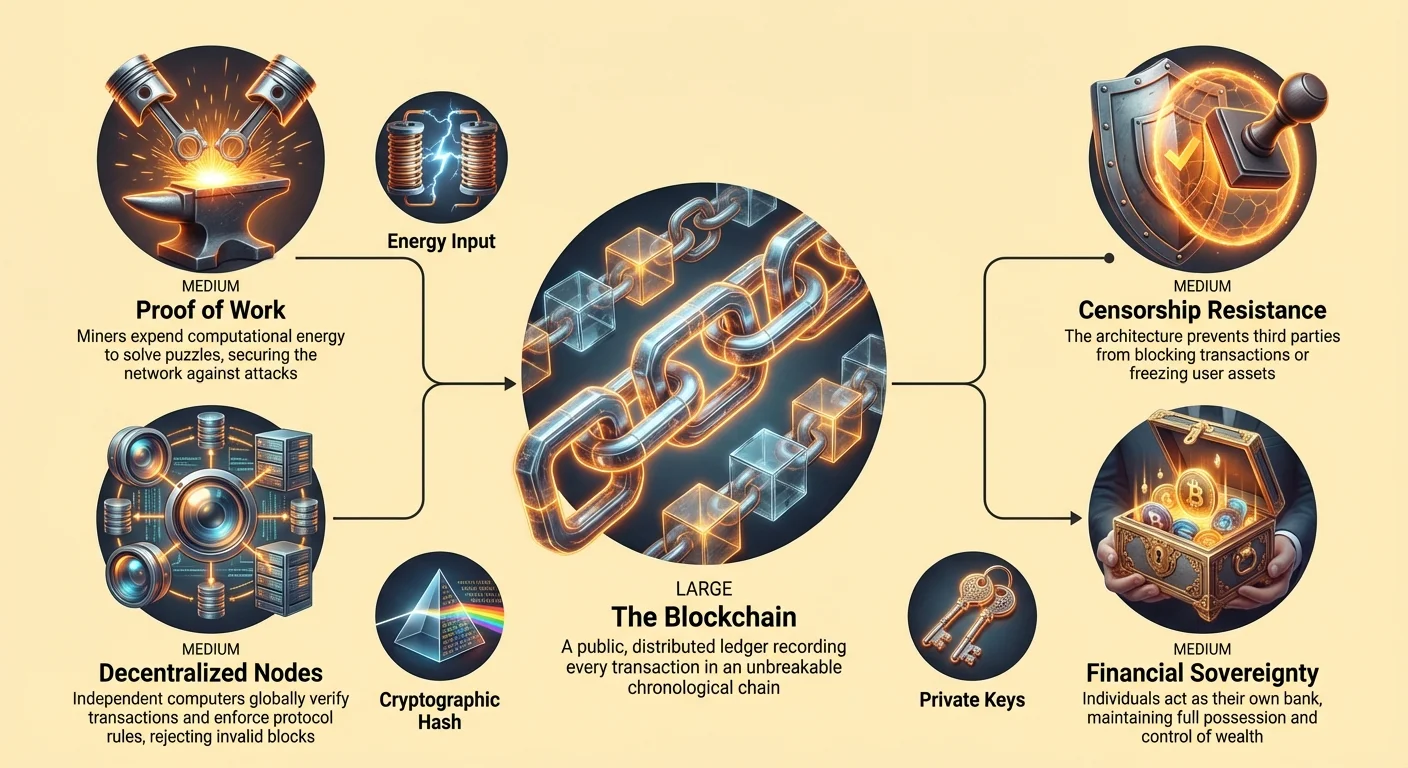

تضمن حرية إجراء المعاملات أنه لا يمكن لأي طرف ثالث منع المستخدم من إرسال أو استقبال القيمة. في النظام المصرفي التقليدي، يمكن وضع علامة على المعاملات أو تأخيرها أو حظرها بناءً على معايير غير واضحة. قد يرفض مُعالج الدفع تقديم الخدمة لشركة قانونية بسبب اعتراضات أخلاقية أو ضغوط سياسية. في شبكة مقاومة للرقابة، تكون المعاملة التي تتبع قواعد البروتوكول صالحة بالتعريف. لا يوجد مدير بشري لتجاوز التعليمات البرمجية. إذا كان لدى المستخدم الأموال ودفع رسوم الشبكة، تتم معالجة المعاملة.

التّحرر من المصادرة يتناول سلامة الأصل نفسه. يمكن تجميد الحسابات المصرفية أو مصادرتها بأوامر محكمة أو بقرارات حكومية. في الأزمات الاقتصادية الشديدة، قد تمنع ضوابط رأس المال المواطنين من سحب أموالهم الخاصة. الأصل اللامركزي حقًا، عندما يتم الاحتفاظ به بطريقة الحفظ الذاتي، لا يمكن تجميده بواسطة سلطة خارجية. تقع الملكية فقط على عاتق حامل المفاتيح الخاصة. بدون تلك المفاتيح، لا يمكن لأي حكومة أو مؤسسة الوصول إلى الأموال أو نقلها.

يضمن ثبات المعاملات أنه لا يمكن إعادة كتابة التاريخ. بمجرد تأكيد المعاملة ودفنها بكمية كافية من العمل في البلوك تشين، يصبح من المستحيل عمليًا عكسها. وهذا يمنع احتيال "رد المبالغ المدفوعة" الشائع في شبكات بطاقات الائتمان. كما يمنع الكيانات القوية من تغيير السجل لصالحها. في هذا النظام، السجل هو حقيقة مشتركة لا يمكن لأي مشارك واحد إفسادها.

هندسة الثبات

الثبات ليس سحراً؛ إنه نتيجة للهندسة التشفيرية الدقيقة. يعمل البلوك تشين (Blockchain) كسجل لامركزي يسجل كل معاملة تم إجراؤها على الإطلاق. على عكس السجل المصرفي، الذي يتم تخزينه على خوادم خاصة ويتم تحريره بواسطة موظفين مصرح لهم، فإن البلوك تشين عام وموزع. يتم الاحتفاظ بنسخ من هذا السجل بواسطة الآلاف من "العُقد" (Nodes) في جميع أنحاء العالم. هذه العقد هي أجهزة كمبيوتر يديرها أفراد يشاركون طواعية في الشبكة.

عندما تحدث معاملة جديدة، لا يتم كتابتها على الفور في السجل الدائم. يتم بثها أولاً إلى الشبكة. تتحقق العقد من المعاملة مقابل قواعد البروتوكول. تتحقق من أن المرسل لديه الرصيد اللازم وأن التوقيع الرقمي صالح. بمجرد التحقق، تنتظر المعاملة في مجمع لإدراجها في كتلة. عملية التحقق هذه مُتكررة وموزعة. لا يمكن لعقدة واحدة فرض معاملة مزيفة، لأن العقد الأخرى سترفضها ببساطة.

الآلية التي تحجز هذه المعاملات في التاريخ هي ربط الكتل ببعضها. تحتوي كل كتلة جديدة على مرجع تشفيري للكتلة السابقة. وهذا يخلق سلسلة غير منقطعة تعود إلى المعاملة الأولى. إذا أراد فاعل شرير تغيير سجل في كتلة من العام الماضي، فلن يضطر فقط إلى تغيير تلك الكتلة الواحدة. سيتعين عليه إعادة العمل التشفيري لتلك الكتلة وكل كتلة جاءت بعدها. هذا التصميم يجعل التلاعب واضحًا ومكلفاً للغاية من الناحية الحسابية.

إثبات العمل وأمن الطاقة

يعتمد أمان هذا السجل الثابت على آلية إجماع تُعرف باسم إثبات العمل (Proof of Work أو PoW). غالبًا ما يتعرض هذا النظام للانتقاد بسبب استهلاكه للطاقة، ومع ذلك، فإن استخدام الطاقة هذا هو بالتحديد ما يؤمن الشبكة ضد الهجمات. لإضافة كتلة معاملات جديدة إلى السلسلة، يجب على أجهزة كمبيوتر متخصصة تسمى "المُعدِّنين" (miners) حل لغز رياضي معقد. تتطلب هذه العملية قوة حاسوبية وكهرباء كبيرة.

يُعد شرط إنفاق الطاقة بمثابة حاجز لدخول الجهات الفاعلة غير النزيهة. إنه يخلق "تكلفة إنتاج" للقيمة الرقمية. إذا أراد شخص ما مهاجمة الشبكة أو إعادة كتابة التاريخ، فسيحتاج إلى السيطرة على أكثر من نصف إجمالي القوة الحاسوبية للشبكة العالمية بأكملها. ستكون تكلفة الحصول على الأجهزة والكهرباء لمثل هذا الهجوم فلكية. علاوة على ذلك، من المرجح أن يؤدي تدمير سلامة الشبكة إلى جعل الأصول المسروقة بلا قيمة، مما يقضي على حافز المهاجم نفسه.

يعمل جدار الطاقة هذا بشكل فعال على ربط العالم الرقمي بالعالم المادي. إنه يحول الكهرباء الخام إلى أمان رقمي. بينما توجد آليات إجماع أخرى، مثل إثبات الحصة (Proof of Stake)، يوفر إثبات العمل حقيقة موضوعية فريدة. ليست هناك حاجة للثقة في قائمة من أصحاب المصالح الأثرياء لتحديد السلسلة الصحيحة. يبحث المرء ببساطة عن السلسلة التي تحتوي على أكبر قدر من العمل المتراكم. يسمح هذا المعيار الموضوعي للغرباء بالاتفاق على حالة السجل دون معرفة أو الثقة ببعضهم البعض.

دور العقد اللامركزية

بينما ينتج المُعدِّنون الكتل، فإن العقد (Nodes) هي التي تفرض القواعد. لا يتطلب تشغيل العقدة مراكز بيانات ضخمة؛ غالبًا ما يمكن القيام بذلك على جهاز كمبيوتر محمول قياسي. هذه الإتاحة أمر بالغ الأهمية لتحقيق اللامركزية. إذا كانت متطلبات الأجهزة عالية جدًا، فلن تتمكن سوى الشركات الكبيرة من تشغيل العقد، مما يؤدي إلى المركزية. ولأنها متاحة، يمكن لشبكة متنوعة من المستخدمين تدقيق البلوك تشين بشكل مستقل.

تراقب العقد الشبكة باستمرار. إذا أنتج مُعدِّن كتلة تنتهك القواعد – على سبيل المثال، عن طريق إنشاء عملات أكثر مما يسمح به الجدول – فسترفضها العقد. لا يهم مقدار الطاقة الذي أنفقه المُعدِّن في إنشاء تلك الكتلة غير الصالحة. تعمل الشبكة اللامركزية للعقد كنظام مناعي، حيث تعزل البيانات الضارة وتتخلص منها على الفور. يضمن توازن القوى هذا بين المُعدِّنين والعقد عدم قدرة أي مجموعة واحدة على فرض تغييرات على البروتوكول.

يؤدي التوزيع العالمي للعقد أيضًا إلى حماية الشبكة من عمليات الإغلاق المادية. نظراً لأن السجل مُنسوخ عبر آلاف أجهزة الكمبيوتر في ولايات قضائية مختلفة، فلا يوجد خادم مركزي يمكن فصله. قد تحظر حكومة ما التعدين أو تشغيل العقد داخل حدودها، لكنها لا تستطيع منع الشبكة من العمل في بقية العالم. هذه المرونة هي ما يجعل الشبكة قوية ضد الهجمات الجيوسياسية وحالات الفشل المحلية.

الحفظ الذاتي: مفتاح السيادة

لا تكون البنية التحتية التكنولوجية لمقاومة الرقابة فعالة إلا إذا استفاد المستخدمون منها بشكل صحيح. وهذا يقودنا إلى مفهوم الحفظ الذاتي. في العالم المالي التقليدي، نادراً ما يحتفظ الأفراد بأموالهم الخاصة. إنهم يمتلكون مطالبة بأموال مملوكة تقنياً ويديرها البنك. إذا فشل البنك أو رفض الوصول، فقد تكون مطالبة المستخدم بلا قيمة أو يتعذر الوصول إليها.

في النظام البيئي للعملات المشفرة، يسمح الحفظ الذاتي للأفراد بأن يكونوا بنكهم الخاص. ويتم تحقيق ذلك من خلال إدارة المفاتيح التشفيرية. يسمح "المفتاح العام" للمستخدم باستلام الأموال، على غرار عنوان البريد الإلكتروني أو رقم الحساب المصرفي. ويعمل "المفتاح الخاص" ككلمة مرور تسمح بإنفاق تلك الأموال. والأهم من ذلك، يتم إنشاء هذا المفتاح الخاص محلياً بواسطة برنامج محفظة المستخدم ولا تتم مشاركته أبداً مع الشبكة.

عندما يحتفظ المستخدم بمفاتيحه الخاصة، يكون لديه سيطرة مطلقة على أصوله. لا يوجد خط ساخن لدعم العملاء لإعادة تعيين كلمة مرور، ولكن لا يوجد أيضاً موظف امتثال يمكنه تجميد الحساب. تلخص عبارة "ليست مفاتيحك، ليست عملاتك" هذا الواقع. الاحتفاظ بالأصول في بورصة مركزية يعيد إدخال مخاطر التمويل التقليدي. تصبح البورصة هي الوصي، ويطلب المستخدم مرة أخرى الإذن لسحب أمواله.

الخصوصية في السجل العام

من المفاهيم الخاطئة الشائعة أن الأصول الرقمية مثل بيتكوين مجهولة الهوية. في الواقع، معظم سلاسل الكتل العامة (البلوك تشين) تكون بأسماء مستعارة (pseudonymous). يتم تسجيل كل معاملة علنًا، ولكن يتم تمثيل هويات المتعاملين بسلاسل أبجدية رقمية من الأحرف. هذه الشفافية سيف ذو حدين. فهي تسمح بالتدقيق الجذري للمعروض النقدي وتاريخ المعاملات، مما يمنع الفساد والتزوير. ومع ذلك، فإنه يخلق أيضًا مخاطر محتملة على الخصوصية.

إذا تم ربط هوية المستخدم في العالم الحقيقي بعنوانه العام، يصبح سجله المالي بالكامل على ذلك العنوان مرئًا. غالباً ما يحدث هذا الارتباط عند نقطة الدخول أو الخروج، كما هو الحال عند شراء العملات المشفرة من بورصة تتطلب التحقق من الهوية (تحققات "اعرف عميلك" أو KYC). بمجرد إنشاء هذا الرابط، يمكن لتحليل البلوك تشين المتطور تتبع تدفق الأموال. يختلف هذا المستوى من الشفافية تمامًا عن غموض النظام المصرفي التقليدي، حيث لا يستطيع رؤية تفاصيل المعاملات سوى البنك والجهات التنظيمية.

للحفاظ على الخصوصية ضمن هذه الهندسة الشفافة، يجب على المستخدمين استخدام استراتيجيات محددة. ويشمل ذلك تجنب إعادة استخدام العناوين واستخدام الأدوات المصممة لإخفاء روابط المعاملات. الخصوصية هي عنصر أساسي للحرية. بدونها، تضعف مقاومة الرقابة. إذا تمكنت سلطة ما بسهولة من تحديد من يمول مجموعة معارضة أو يشتري منشورات محظورة، فيمكنها استهداف الأفراد جسديًا، حتى لو لم تتمكن من إيقاف المعاملة الرقمية نفسها.

طيف مقاومة الرقابة

لا توفر جميع الأصول الرقمية نفس المستوى من مقاومة الرقابة. إنها موجودة على طيف. في أحد طرفي الطيف، لدينا العملات الورقية التقليدية والعملات الرقمية للبنك المركزي (CBDCs)، وهي مركزية للغاية ويمكن مراقبتها بسهولة. وفي الطرف الآخر، لدينا شبكات لامركزية مثل Bitcoin، التي تعطي الأولوية للأمان والثبات قبل كل شيء. وبين الطرفين تكمن مشاريع عملات مشفرة أخرى بدرجات متفاوتة من المركزية.

تعطي بعض شبكات البلوك تشين الأولوية للسرعة وانخفاض تكاليف المعاملات على حساب اللامركزية. قد تحقق ذلك من خلال وجود عدد صغير من المدققين (validators) لمعالجة المعاملات. وفي حين أن هذا يجعل الشبكة فعالة، فإنه يجعلها أيضاً أكثر عرضة للضغط. من الأسهل بكثير إكراه عشرين مدققاً منه إكراه الآلاف من المُعدِّنين ومشغلي العقد المجهولين. يجب على المستخدمين فهم هذه المقايضات عند اختيار مكان تخزين ثرواتهم.

| الميزة | الشبكات اللامركزية (e.g., Bitcoin) | الشبكات المركزية/العملات الورقية |

|---|---|---|

| التحكم | موزع بين آلاف العقد | سلطة مركزية (حكومة/بنك) |

| العرض | ثابت/مبرمج (e.g., 21 million) | غير محدود/تقديري |

| التحقق | إجماع رياضي (PoW) | وسطاء موثوق بهم |

| الوصول | بلا إذن (مفتوح للجميع) | بإذن (يتطلب هوية) |

الآثار الاقتصادية للندرة

تمتد هندسة الحرية الرقمية أيضاً إلى السياسة النقدية. في الأنظمة الورقية، يتحكم البنك المركزي في عرض النقود. يمكنهم طباعة عملة جديدة لإدارة الأزمات الاقتصادية، وهي قوة يمكن أن تؤدي إلى التضخم وانخفاض قيمة المدخرات. تعد هذه القدرة على التلاعب بالمعروض النقدي شكلاً من أشكال الرقابة الاقتصادية، حيث تصادر القوة الشرائية لحاملي العملة بصمت.

تعالج عملة Bitcoin والأصول المماثلة هذه المشكلة من خلال الندرة المبرمجة. يتم تحديد العرض بواسطة التعليمات البرمجية، وليس بمرسوم. على سبيل المثال، لن يكون هناك أبداً أكثر من 21 مليون bitcoins. هذا العرض الثابت يجعل الأصل انكماشياً بطبيعته، أو على الأقل مكافحاً للتضخم، حيث يتناقص معدل إصداره بمرور الوقت. يسمح هذا التوقع للأفراد بالتخطيط للمستقبل دون خوف من أن ثرواتهم سيتم تخفيفها بسبب تغييرات تعسفية في السياسة.

هذه الندرة، جنباً إلى جنب مع المتانة والقابلية للتجزئة، تضع هذه الأصول كمخزن رقمي للقيمة. مثل الذهب، الذي حافظ على الثروة لآلاف السنين بسبب ندرته المادية، توفر الندرة الرقمية تحوطاً ضد انخفاض قيمة العملة. ومع ذلك، على عكس الذهب، فإن الأصول الرقمية قابلة للنقل بدرجة كبيرة. يمكن حفظ ملايين الدولارات في عبارة بذور أو تخزينها على محرك أقراص USB، مما يسمح للاجئين أو الفارين من الاستبداد بنقل ثرواتهم عبر الحدود بسهولة.

التحديات التي تواجه النظام

على الرغم من الهندسة القوية، لا تزال التهديدات التي تواجه الحرية الرقمية قائمة. الضغط التنظيمي هو التحدي الأكثر وضوحاً. يمكن للحكومات أن تجعل من الصعب شراء أو بيع الأصول الرقمية عن طريق تنظيم "نقاط الدخول" و "نقاط الخروج" حيث تلتقي العملات المشفرة بالنظام المصرفي التقليدي. يمكن أن يؤدي حظر عمليات التعدين أو فرض متطلبات صارمة لإعداد التقارير إلى إعاقة التبني ودفع النظام البيئي إلى العمل السري.

تعد الهجمات التقنية مصدر قلق نظري آخر. يتضمن "هجوم 51%" سيطرة كيان واحد على غالبية قوة التعدين في الشبكة. إذا نجح هذا المهاجم، فمن المحتمل أن يعكس المعاملات الأخيرة أو ينفق العملات مرتين (double-spend). ومع ذلك، مع نمو الشبكة، تصبح تكلفة مثل هذا الهجوم باهظة بشكل متزايد. الكمية الهائلة من الأجهزة والطاقة المطلوبة تعمل كرادع اقتصادي ضخم.

هناك أيضاً تحدي قابلية الاستخدام. قد تكون إدارة المفاتيح الخاصة وفهم الفروق الدقيقة في معاملات البلوك تشين أمراً شاقاً بالنسبة للشخص العادي. الطبيعة غير القابلة للإلغاء للمعاملات تعني أن الأخطاء غالباً ما تكون كارثية؛ عادةً ما يؤدي إرسال الأموال إلى العنوان الخطأ إلى خسارة كاملة. يعد تحسين تجربة المستخدم دون المساس بالحفظ الذاتي تركيزًا رئيسياً للمطورين في هذا المجال.

مستقبل الحرية الرقمية

يمثل صعود التمويل اللامركزي (DeFi) التطور التالي لمقاومة الرقابة. يوسع التمويل اللامركزي مبادئ المعاملات الأساسية لتشمل العمليات المالية الأكثر تعقيدًا مثل الإقراض والاقتراض والتداول. باستخدام العقود الذكية – وهي تعليمات برمجية ذاتية التنفيذ على البلوك تشين – تتيح منصات التمويل اللامركزي للمستخدمين الوصول إلى الخدمات المالية دون وسطاء. هذا يمكن أن يؤدي إلى إضفاء الطابع الديمقراطي على الوصول إلى رأس المال وفرص الاستثمار على مستوى العالم.

في هذا المشهد الناشئ، تصبح التعليمات البرمجية هي القانون. يتم تنفيذ العقود تماماً كما هو مكتوب، مما يزيل الغموض والتحيز في التفسير البشري. هذا التحول له آثار عميقة على السكان الذين لا يمتلكون حسابات بنكية. يفتقر مليارات الأشخاص إلى الوصول إلى الخدمات المصرفية الأساسية بسبب نقص الوثائق، أو العزلة الجغرافية، أو نقص الثروة. يتطلب النظام الذي لا يحتاج إلى إذن مجرد اتصال بالإنترنت، مما يكافئ الفرص للسكان حول العالم.

مع تزايد رقمنة العالم، تشتد المعركة للسيطرة على المجال الرقمي. توفر هندسة الحرية الرقمية أداة للحفاظ على الحقوق الفردية في مواجهة المراقبة والسيطرة. وتوفر آلية للانسحاب من الأنظمة النقدية الفاشلة وحماية ثمرة عمل الفرد.

الخاتمة

مقاومة الرقابة والثبات ليسا مجرد ميزات تقنية؛ بل هما حجر الزاوية لعقد اجتماعي رقمي جديد. إنهما يحولان ديناميكية القوة من المؤسسات المركزية إلى الفرد مرة أخرى. من خلال الاعتماد على الإثبات التشفيري بدلاً من الثقة البشرية، توفر هذه الأنظمة درعاً ضد المصادرة والرقابة وتخفيض القيمة. الهندسة معقدة، وتعتمد على توازن دقيق بين الحوافز والطاقة والتعليمات البرمجية، ولكن النتيجة هي منصة قوية للسيادة الاقتصادية.

في حين أن التحديات المتعلقة بالتنظيم والخصوصية وقابلية التوسع لا تزال قائمة، فإن عرض القيمة الأساسي يدوم. في عالم غالباً ما تكون فيه الحرية المالية مشروطة، تعد القدرة على الاحتفاظ بالقيمة وتحويلها دون إذن ابتكاراً جذرياً وضرورياً. ومع تزايد التبني وتطور التكنولوجيا، من المرجح أن تلعب هذه الأدوات الرقمية دوراً مركزياً متزايد الأهمية في الدفاع عن حقوق الإنسان والحرية الشخصية.

الملكية المالية الحقيقية تعني امتلاك قيمة لا يمكن لأي سلطة تجميدها أو مصادرتها أو إضعافها بالتضخم.